Coût d’un rachat de prêt immobilier : frais de remboursement anticipé, etc.

En cette période de taux immobilier très bas, l’intérêt pour un rachat de crédit immobilier est réel pour un grand nombre d’emprunteurs à qui il reste suffisamment de capital à rembourser. En effet, malgré les frais d’une telle opération, il est possible de fortement réduire le coût du remboursement restant de son prêt immobilier en faisant un rachat de crédit à un meilleur taux d’intérêt.

Pour savoir si votre prêt est intéressant à faire racheter, il faut avant tout connaître le coût du rachat de votre crédit immobilier, encore appelé les pénalités d’un rachat. Cela vous permettra de déterminer si les gains procurés par un changement d’emprunt seront plus importants que ces frais.

Faire racheter son crédit immobilier n’est pas gratuit

Il ne suffit pas de trouver un prêt immobilier à un taux un peu plus bas pour changer de contrat et profiter de conditions de remboursement plus avantageuses. Pour qu’un rachat de crédit immobilier soit intéressant, il faut principalement que les gains générés soient supérieurs au coût du rachat.

En effet, faire racheter son crédit par une autre banque n’est pas gratuit. Les frais varient en fonction du capital qu’il vous reste à rembourser, du taux initial de votre crédit, de son type de garantie et des propositions d’une meilleure banque.

C’est ce que nous mettons en avant dans notre article sur les pièges du rachat de crédit immobilier. Tous les emprunts ne sont pas bons à être rachetés et certains choix sont plus avantageux financièrement que d’autres pour votre nouveau prêt.

Nous allons donc revenir en détail dans cet article sur les différents coûts d’un rachat de crédit immobilier et vous donner les moyens de les calculer vous-même pour votre propre prêt.

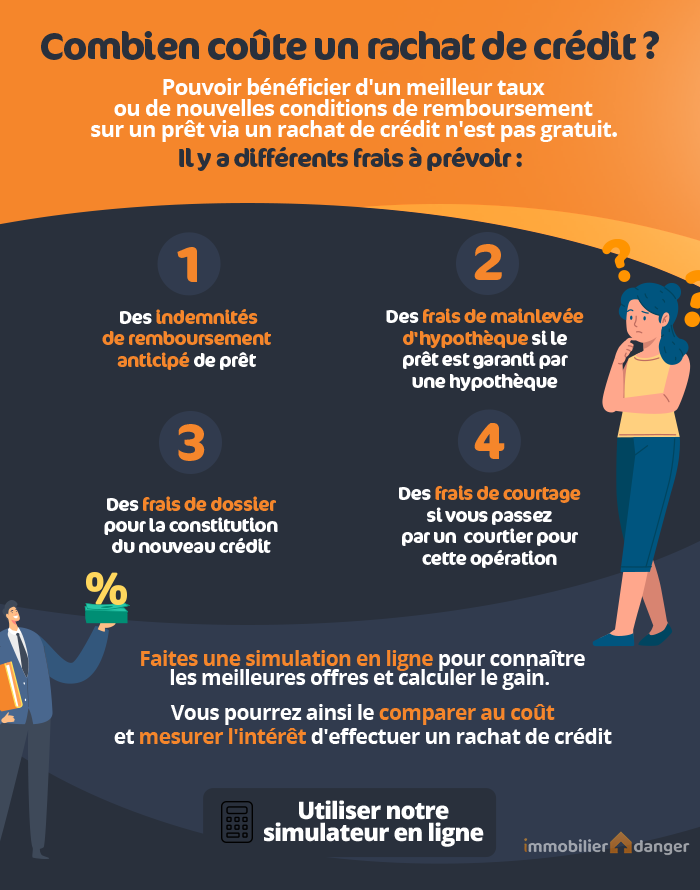

Le coût d’un rachat de prêt comprend des frais de remboursement anticipé

Lorsque vous soldez plus rapidement que prévu votre crédit immobilier auprès de votre banque, celle-ci va vous réclamer des indemnités de remboursement anticipé (en abrégé IRA). C’est le cas dans quasiment tous les contrats.

Vous avez la possibilité de négocier la suppression de ces frais de remboursement anticipé lors de la souscription du prêt. Mais, généralement, si cette demande est acceptée, elle n’est valable que dans le cas d’un remboursement partiel par une rentrée d’argent frais (votre épargne par exemple). Elle concerne rarement le cas d’un rachat de prêt par une autre banque.

La loi fixe un montant maximum qu’une banque peut exiger en indemnités de remboursement anticipé. Ce plafond est défini ainsi : 6 mois d’intérêts au taux fixe du prêt sur le capital restant dû dans la limite de 3 % de ce capital restant dû. Nous verrons dans un exemple ci-dessous comment procéder exactement pour le calcul.

Il ne s’agit pas de prendre 6 mensualités de vos remboursements actuels, mais bien seulement le montant des intérêts dû à la banque sur 6 mois de remboursement.

En outre, si vous avez choisi comme garantie de ce prêt la solution de l’hypothèque, vous allez devoir payer des frais de mainlevée d’hypothèque comme si vous avez fini de rembourser normalement votre crédit.

Dans le cas d’autres types de garanties pour votre prêt, vous pourrez éventuellement recevoir un remboursement d’une partie de votre garantie comme avec certaines cautions mutuelles.

Regardez également notre article complémentaire « est-il intéressant de rembourser un prêt immobilier par anticipation ?« .

L’ouverture d’un nouvel emprunt peut générer d’autres frais

Lorsque vous faites un rachat de crédit immobilier, vous ouvrez un nouveau prêt immobilier dans une autre banque et avec l’argent de ce nouvel emprunt vous remboursez ce que vous devez encore à votre ancienne banque. Ce sera désormais à cette nouvelle banque que vous allez rembourser la fin de votre emprunt avec des nouvelles conditions plus avantageuses que vous aurez négociées avant de faire ce changement.

La création de ce nouveau prêt peut générer de nouveaux frais. D’une part la nouvelle banque (ou le courtier par lequel vous êtes passé pour ce rachat) peut vous demander des frais de dossier pour la constitution de ce nouveau contrat de crédit immobilier. On appelle ça aussi des frais de banques. Ils peuvent être de l’ordre de 500 €. D’autre part, qui dit nouveau prêt, dit besoin d’une nouvelle garantie pour celui-ci. Vous aurez la possibilité de choisir parmi les différents types de garantie. Comme généralement le coût est calculé proportionnellement au montant emprunté, cela sera normalement moins cher que votre crédit immobilier initial. Cela viendra s’ajouter aux pénalités du rachat.

Exemple de calcul du coût sur un prêt sur 25 ans racheté après 3 ans

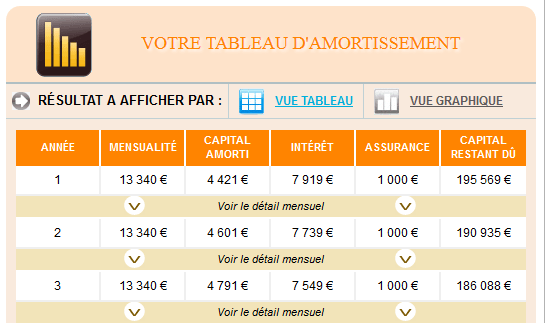

Imaginons que vous avez fait un crédit immobilier il y a 3 ans d’un montant de 200 000 € à rembourser sur 25 ans. À l’époque vous avez obtenu un taux d’intérêt hors assurances de 4.00 % (ce sont les taux moyens qui étaient en vigueur début 2013). Cela vous fait une mensualité d’environ 1 055 €. En plus de cela vous avez un taux d’assurance de prêt de 0.50 % sur ce capital initial de 200 000 €, soit un coût d’assurance emprunteur de 1 000 € par an, soit 83.33 € par mois.

Voici le tableau d’amortissement du crédit immobilier su les 3 premières années :

Après 3 ans de paiement de mensualités de 1 055 € par mois, il vous reste un capital restant dû à votre banque de 186 088 €. Vous avez déjà payé 23 207 € d’intérêts et 3 000 € d’assurance emprunteur. Sur les 22 années restantes de remboursement à ces conditions, vous allez devoir payer encore 95 456 € d’intérêts et 22 000 € de cotisations d’assurance, soit un total de 117 456 €.

Aujourd’hui, le taux moyen pour un crédit immobilier sur 20 ans est d’environ 2.15 % comme vous pouvez le voir sur notre baromètre des taux immobiliers. C’est donc un taux d’emprunt beaucoup plus bas que votre taux actuel. Il y a donc urgence à faire un rachat de crédit immobilier ou au moins une renégociation.

Quel serait le coût d’un rachat de crédit immobilier dans cette situation ? Les indemnités de remboursement anticipé sont calculées sur le plus petit nombre entre 6 mois d’intérêt au taux moyen du prêt ou 3 % du capital restant dû. Il faut donc prendre le minimum entre :

- 3 % de 186 088 €, soit 5 582.64 €.

- 6 mois de 186 088 € à 4.00 % par an, soit 3 721.76 €.

Les frais maximums que votre banque actuelle peut vous demander sont donc de 3 721.76 €. Il faut également ajouter des frais de mainlevée d’hypothèques si vous en avez une. Comptez sur un peu plus de 1 000 € dans ce cas-là. En outre, il faudra tenir compte des éventuels frais de banque demandés par la banque qui vous fait ce nouveau crédit immobilier et des frais de garantie de ce nouvel emprunt. Pour un prêt avec ce montage, il faut donc compter sur un coût de rachat de crédit immobilier allant de 4 000 à 7 500 €.

Regardons ce que cela donne du côté du coût de ce nouveau prêt immobilier. Un prêt de 186 088 € à 2.15 % en conservant une mensualité de 1 055 € coûte environ 37 925 €. Cela permet également de ramener la durée restante des remboursements à 17 ans et 9 mois au lieu de 22 ans. Avec une assurance similaire à 0.50 %, cela fait donc une nouvelle cotisation annuelle de 930.44 € (186 088 * 0.50 % par an), soit 77.54 €. Le coût total de cette nouvelle assurance sera d’environ 16 515 €. Cela fera donc un coût total de 54 440 €.

Un rachat de crédit immobilier de la sorte permettrait d’obtenir une réduction de 63 016 € sur le coût total des remboursements restants et cela pour un coût compris entre 4 000 et 7 500 €, soit un gain compris entre 55 516 et 59 016 €, soit de nombreux mois de salaire pour beaucoup d’entre nous. La réduction du coût peut encore être améliorée par exemple en augmentant à cette occasion le montant des mensualités ou encore en profitant du fait de signer une nouvelle assurance emprunteur pour ce nouveau crédit pour trouver une meilleure assurance de prêt immobilier.

En effet, peu de monde y pense. Mais, le coût d’un rachat de crédit immobilier à taux variable ou à taux fixe peut plus facilement être compensé en faisant baisser les frais de l’assurance emprunteur en conservant des garanties équivalentes, ce qui vous permettra de réduire encore le nouveau taux effectif global de votre nouveau prêt. N’oubliez pas qu’un rachat d’emprunt peut aussi être intéressant sur un vieux prêt.

Renégociation avec votre banque : des frais plus faibles, mais les gains aussi

Pas envie de changer de banque ou de payer autant de frais pour un rachat de crédit ? Vous avez toujours la possibilité de négocier avec votre banque pour qu’elle accepte une renégociation de votre prêt immobilier. Cela vous coûtera beaucoup moins cher puisqu’en général les banques ne demandent alors que le paiement de nouveaux frais de dossier de l’ordre de quelques centaines d’euros.

En revanche, votre banque vous proposera un nouveau taux d’intérêt beaucoup moins intéressant que ce que pourra vous proposer une banque concurrente. Elle sait que cela vous coûte de l’argent de changer de banque pour votre prêt immobilier et demande des démarches, donc elle en profite pour essayer de vous conserver en tant que client sans trop baisser ce qu’elle va toucher sur ce crédit. À vous de voir quelle solution est la plus avantageuse pour vous.

Bon à savoir : vous négocierez d’autant plus facilement avec votre banque si vous vous présentez au rendez-vous avec une ou plusieurs propositions de rachat de votre crédit immobilier à un bien meilleur taux. Cela prouvera votre réelle volonté de faire évoluer votre contrat et l’intérêt que vous y avez. Pour cela, n’hésitez pas à faire une simulation de renégociation de crédit immobilier pour obtenir une offre intéressante.

rachat crédit

de 100 banques

40 assurances de prêt !

-

Immobilier avril 2024 : les chiffres et informations du mois

Que faut-il retenir des actualités sur le marché immobilier en avril 2024 ? Voici notre habituelle revue...

Immobilier avril 2024 : les chiffres et informations du mois

Que faut-il retenir des actualités sur le marché immobilier en avril 2024 ? Voici notre habituelle revue...

-

Est-ce un bon moment pour acheter de l’immobilier en 2024 ou faut-il attendre ?

Faut-il acheter un bien immobilier maintenant en 2024 ou faut-il attendre une baisse des prix plus import...

-

Taux de crédit immobilier en avril 2024 : sous les 4 %

La baisse des taux de prêt immobilier est de 25 points de base depuis le début de l'année. Cependant, ell...

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>