Prêt relais pour acheter avant de vendre : définition et fonctionnement

Le crédit relais est un prêt immobilier spécifique adapté pour celui qui a besoin d’emprunter pour un achat de logement en attendant la vente d’un autre bien dont il est propriétaire.

Qu’est-ce qu’un prêt relais ? Définition et principe

Le prêt relais est un crédit à court terme qui permet d’acquérir un bien immobilier avant de vendre un autre logement.

Vous savez que vous allez recevoir une somme d’argent à l’issue de la vente d’un autre bien. Vous ne souhaitez pas attendre pour acheter votre nouvelle maison ou votre nouvel appartement. Les banques proposent un crédit immobilier spécifique pour cela que l’on nomme le prêt relais.

C’est ce type de financement qui vous permet de passer d’un logement à un autre sans avoir besoin faire coïncider le moment de l’achat avec celui de la vente.

C’est la banque qui va vous permettre de financer avec cette solution sur quelques mois l’argent que vous attendez de cette vente. Elle vous fait en quelque sorte une avance et votre remboursement aura lieu quand vous aurez reçu l’argent de votre ancienne propriété par votre notaire.

C’est classique d’utiliser un prêt relais lors de la revente de votre résidence principale pour en acheter une nouvelle. 40 % des achats immobiliers se font suite à la vente d’un autre bien. Vous pouvez ainsi signer un compromis pour un achat avant de trouver un acquéreur pour votre résidence actuelle.

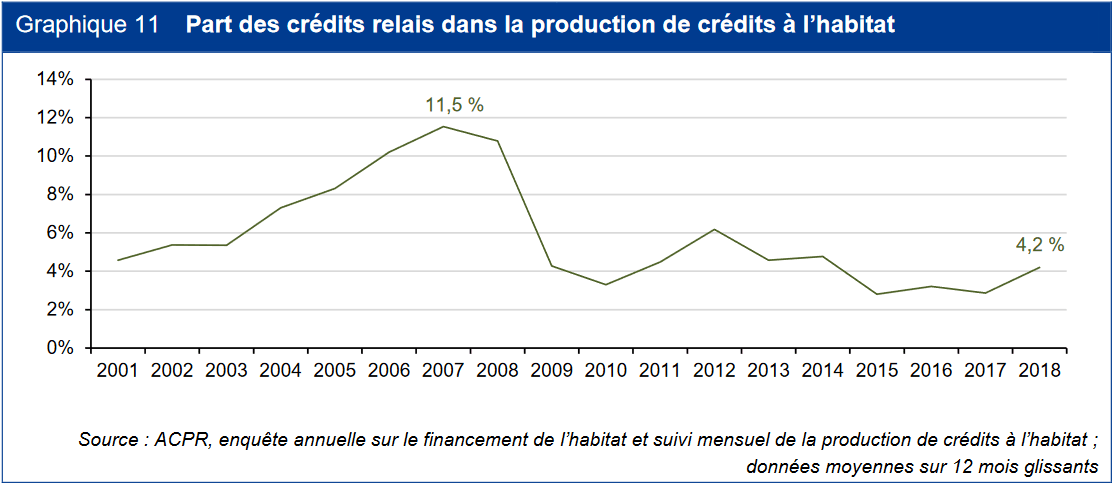

Voici l’évolution de la part des prêts relais dans la production des crédits immobiliers par année d’après l’ACPR de la Banque de France :

On est loin des records de 2007 avec 11.5 % de prêts relais, mais la part augmente en 2018 (+21.8 %) et début 2019 (+5.1 % sur 12 mois glissants fin mars 2019) pour atteindre 4.2 %.

Comment cela fonctionne ? Prêt relais sec ou adossé ?

Concrètement une banque va vous prêter de l’argent en vous faisant payer des intérêts et une assurance emprunteur en attendant que vous finalisez la vente de votre autre maison ou appartement et que vous puissiez ainsi la rembourser rapidement de cette somme d’argent.

Le prêt relais se distingue donc d’un crédit immobilier classique dans le sens où il aura une durée de vie très courte dans le temps. Généralement les banques proposent une durée de prêt relais de 6 mois ou un an, parfois renouvelable une fois d’une même durée supplémentaire.

Pour cela, la banque va s’assurer de la valeur réelle de votre logement et estimer le temps qu’il vous faudra pour le vendre et donc pouvoir mettre fin à ce crédit relais.

L’analyse des risques pour la banque va donc être différente. Elle va étudier si la contrepartie (votre bien en attente d’être vendu) est suffisamment de qualité pour la somme que vous souhaitez emprunter alors que pour un prêt immobilier classique, elle va étudier vos revenus et leur pérennité (CDI ou fonctionnaire), vos dépenses, etc.

Il y a plusieurs types de prêt relais possibles.

Le prêt relais sec

Cela concerne les cas où vous financez entièrement la nouvelle acquisition avec ce prêt relais dit « sec » et votre apport personnel (issue de votre épargne ou d’autres placements).

Par exemple, après le départ des enfants de votre foyer, vous vendez votre grande maison familiale en périphérie pour acheter un appartement en centre-ville. La valeur de votre maison suffit alors souvent à payer entièrement le prix de l’appartement. Vous n’avez pas besoin de crédit immobilier complémentaire.

Le prêt relais sec se fait généralement à un taux plus élevé qu’un avec un crédit amortissable complémentaire car la banque ne gagne que très peu d’argent sur cette formule très courte.

Le prêt relais adossé

On parle d’un crédit relais adossé lorsqu’en plus de ce prêt relais, vous complétez votre financement par un autre emprunt (prêt à taux zéro, prêt patronal Action Logement, autre crédit immobilier, etc.).

Cela sera nécessaire pour ceux dont la valeur du bien acheté est supérieur à celui vendu.

Pour cela votre capacité d’endettement doit être suffisante pour pouvoir payer à la fois les mensualités du crédit immobilier complémentaire et les intérêts du prêt relais pendant les mois d’attente de la vente.

Le prêt relais en franchise totale

Pour ceux qui ne peuvent pas assumer des mensualités trop élevées pendant quelques mois, la banque peut vous proposer également un prêt relais en franchise totale.

Le fonctionnement de ce prêt relais là consiste à ne rien vous faire payer pendant toute la période de mise en vente. Vous ne payez les intérêts et le solde de votre emprunt que lorsque vous avez vendu votre ancien logement. Vous bénéficiez ainsi d’un différé d’amortissement.

Dans ce cas, faites en sorte de vendre rapidement car chaque mois les intérêts dus viennent s’ajouter à votre crédit et les suivants sont calculés à partir de cette somme supérieure qui augmente chaque mois. Cela a un effet cumulatif. Mieux vaut ne pas faire en sorte que cela dure sur 24 mois, la durée la plus longue pour ce financement particulier.

Quel est le coût d’un prêt relais ? À combien sont les taux pour un crédit relais en 2026 ?

Généralement, vous ne payez que les intérêts du prêt relais pendant tous les mois où la banque vous avance cet argent. Ce n’est que lorsque vous avez vendu votre autre logement que vous remboursez intégralement le capital emprunté. Il n’y a donc pas d’amortissement du capital.

Ceci vous permet de n’avoir que de faibles mensualités à payer tant que vous n’avez pas vendu votre ancienne propriété. Il est même possible, comme nous l’avons vu ci-dessus, de n’avoir rien d’autre à payer que votre nouveau crédit immobilier amortissable complémentaire dans le cadre d’un prêt relais en franchise totale.

Il faut également prévoir de payer une assurance de prêt immobilier comme pour tout emprunteur avec un prêt habitat.

Le coût du prêt relais va donc dépendre de la formule choisie et du taux d’intérêt que la banque va appliquer à ce prêt.

Taux de prêt relais en 2026

Comme pour n’importe quel crédit, le montant des intérêts à payer va dépendre du taux de votre prêt relais. Il sera appliqué chaque mois à la somme que vous devez à la banque.

Par exemple, avec un taux de crédit relais à 3.00 % et un montant de 150 000 €, l’emprunteur devra payer chaque mois 375 € d’intérêts à sa banque.

Voici, hors assurance, les taux de prêt relais en 2026 :

- 0.8 % pour les meilleurs taux

- 1.15 % pour un bon dossier

- 1.9 % au maximum

Les conditions de votre crédit relais vont dépendre de la qualité de votre dossier d’emprunteur. Plus vous êtes un bon client pour votre banque et plus elle pourra vous proposer un taux d’emprunt attractif.

Quel sera le montant prêté ?

Comment les banques calculent le montant prêté en fonction de l’estimation du prix de votre bien immobilier ?

Elles vont généralement vous faire un prêt relais d’environ 70 % du prix de votre maison ou appartement à vendre après déduction de votre capital restant dû si vous n’avez pas fini de payer votre prêt pour ce logement.

Elles vont bien entendu faire une estimation immobilière de votre logement afin de vérifier si le prix de vente que vous espérez est réaliste par rapport au prix du marché actuel.

Dans certains cas, en fonction des conditions et notamment si elles estiment que ce sera un bien difficile à vendre à ce prix-là, elles diminueront le montant prêté, jusqu’à 50 % du prix estimé. Dans des cas plus rares, elles peuvent augmenter un peu ce taux à 80 % au lieu d’une moyenne autour de 70 %.

C’est pour cela qu’on estime que le montant du prêt relais sera compris entre 50 % et 80 % de la valeur de votre habitation à vendre.

Simulation et exemple de calcul

Pour vous aider à vous y retrouvez dans le calcul de montant et du coût de ce type de crédit, Immobilier-danger vous propose un outil gratuit de simulation de prêt relais.

Nous détaillons en dessous de ce simulateur des exemples de fonctionnement d’un prêt relais. Cela vous permettra de comprendre rapidement le principe et le calcul de cette solution.

Vous pouvez également utiliser nos autres outils de simulation de prêts et d’assurances pour trouver les meilleures offres et comparer les différentes solutions pour financer votre projet.

Que vous contractiez votre prêt relais au Crédit Agricole, à la BNP, au Crédit Mutuel, au LCL, à la Caisse d’Épargne ou encore chez Boursorama, etc., le fonctionnement sera le même. Seules les conditions peuvent changer : méthode de calcul du montant prêté et de l’évaluation de votre bien et taux du prêt relais.

Notre avis sur le prêt relais et nos conseils pour optimiser votre achat et votre vente

Attention, le prêt relais présente des risques en 2026. Prenez bien conscience de cela avant de vous engager dans cette solution. Mesurez le risque, notamment par rapport à votre prix de vente et au temps que cela va prendre.

Vous vous retrouvez dans une situation où vous devez à la fois chercher à faire le meilleur achat possible pour votre nouveau bien et vendre au mieux votre logement actuel.

Pour vous aider dans cette démarche en plus de nos conseils sur le prêt relais, consultez nos 25 questions à se poser avant d’acheter de l’immobilier avant de suivre les 9 étapes d’un achat de maison ou d’appartement tout en se méfiant de bien prendre en compte les frais d’un achat immobilier. Besoin d’un crédit immobilier complémentaire ? Regardez « combien puis-je emprunter ? ».

Pour votre vente, vous devrez notamment faire faire des diagnostics immobiliers obligatoires qui font partie des frais à payer pour une vente immobilière Vous aurez également besoin d’obtenir des estimations immobilières.

de 125 banques

40 assurances de prêt !

calculettes immobilières !

-

Taux immobilier en juin 2026

La hausse des taux de prêt immobilier est bien là et on n'est qu'au début de notre peine. Plusieurs indic...

Taux immobilier en juin 2026

La hausse des taux de prêt immobilier est bien là et on n'est qu'au début de notre peine. Plusieurs indic...

-

Immobilier mai 2026 : les chiffres et informations du mois

Que faut-il retenir des dernières actualités immobilières en mai 2026. Après une année déjà bien riche en...

-

Vendre de l’immobilier en 2026 : est-ce un bon moment ?

Depuis 3 ans, le marché immobilier est moins favorable aux vendeurs. Suite à la hausse des taux, les acqu...

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>