Lissage de crédit immobilier avec PTZ

Le financement de l’achat d’un logement se fait souvent par l’intermédiaire de plusieurs crédits immobiliers. Pour avoir des mensualités constantes et pas trop importantes au début des emprunts, il est possible de demander un lissage de votre prêt.

Votre banque calcule comment ajuster les remboursements de vos prêts immobiliers pour obtenir des mensualités constantes et adaptées à votre capacité financière. Lisser un prêt permet donc d’assouplir un financement et d’emprunter dans de meilleures conditions en remboursant le montant total à votre rythme.

Pas un mais des prêts immobiliers

Dans la pratique, pour le financement de son achat d’appartement ou de maison il est courant d’avoir plusieurs crédits immobiliers différents. Entre le prêt à taux zéro, le prêt avec son PEL et tous les prêts aidés qui existent, un crédit immobilier classique n’est souvent pris que comme complément pour financer tout ce qui n’a pas pu l’être autrement.Certaines établissements bancaires proposent également des prêts à paliers (dits aussi gigognes).

Seulement, quand vous cumulez deux, trois, voire plus, de prêts immobiliers, vous vous retrouvez avec des durées et des conditions différentes d’emprunt et des mensualités de remboursement qui se cumulent également. Pour résoudre ce problème, les banques proposent de faire un lissage de prêt immobilier.

En lissant votre crédit classique, votre banque peut vous permettre d’obtenir des mensualités fixes. Elle adapte, en fonction des autres prêts (de leur durée et de leur mensualité), le remboursement de votre emprunt immobilier complémentaire pour chaque période. Le lissage de prêt est quasiment obligatoire à partir du moment où vous additionnez plusieurs prêts pour financer votre bien.

Actuellement, vous pouvez profiter d’un taux immobilier moyen en 2024 très bas. Chaque établissement bancaire va déterminer votre taux de crédit bancaire principal en fonction de votre projet (acquisition de résidence principale ou investissement locatif) et de votre situation financières personnelle (montant de vos revenus, montant de votre apport personnel, taux d’endettement, autres crédits en cours comme un prêt à la consommation, etc.).

Un coût un peu plus élevé pour des mensualités raisonnables

En lissant votre crédit principal, vous allez rembourser un peu moins les premières années, le temps que les autres prêts soient remboursés (PTZ+, PEL, 1% Logement, etc.). Ceci vous coûtera un peu plus cher puisque vous rembourserez alors un peu moins vite le capital emprunté avec votre emprunt classique.

En contrepartie, vous ne serez pas assommé par des mensualités trop importantes les premières années. Les prêts aidés tels que le PTZ Plus ou le PEL sont généralement des crédits sur de courtes durées. Ils permettent d’augmenter votre budget. Vous avez donc des mensualités de remboursement de ces prêts assez importantes les premières années. Sauf si votre capacité de remboursement est suffisante, il paraît difficile de rajouter à cela des mensualités importantes pour le crédit immobilier complémentaire.

Le lissage de votre prêt en fonction de vos autres impératifs de remboursement vous permettra d’optimiser vos mensualités en fonction de vos revenus. N’oubliez pas que l’allongement de la durée de votre crédit immobilier vous coûte cher ! Il vous faut donc trouver le meilleur équilibre possible entre l’augmentation de la durée et l’ajustement de vos mensualités quand vous calculez le lissage de prêt nécessaire.

Découvrez plus de 50 techniques d’optimisation de votre financement immobilier !

Informez-vous sur la formule et les modalités de calcul d’intérêt de prêt immobilier.

Exemple de lissage de prêt avec un prêt à taux zéro

Tous les primo-accédants qui achètent une résidence principale pourront bénéficier du prêt à taux zéro plus. Seulement, vous ne pourrez pas choisir vos mensualités et la durée de votre remboursement. Les conditions de remboursement du prêt à taux zéro sont fixées en fonction de vos revenus. Vous pouvez retrouver toutes les informations sur ce point dans notre guide sur le PTZ en 2024.

Prenons l’exemple d’un jeune couple qui achète un appartement ancien pour lequel ils ont droit à 26 000 € de prêt à taux zéro. Le calcul de leur mensualité en fonction de leurs revenus donne un remboursement de 271 € pendant 8 ans.

Ce couple a besoin d’un crédit habitat supplémentaire de 160 000 € pour financer l’achat de son appartement. Avec un emprunt au taux immobilier de 4 % sur 20 ans, cela donne une mensualité de 970 € et un coût de crédit, hors frais d’assurance et de dossier, de 72 800 €.

Cela signifie que ce couple devrait rembourser 1241 € par mois (970 + 271) les huit premières années avant de voir sa mensualité de prêt redescendre à 970 € à partir de la neuvième année sans lissage de prêt immobilier.

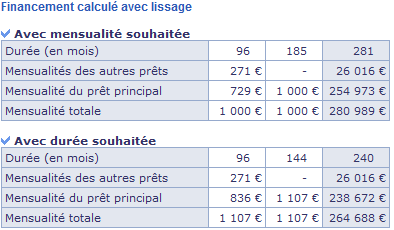

Regardons maintenant ce que donne un lissage de prêt pour ce financement. Voici un premier résultat en fixant la mensualité à 1 000 € par mois sur toute la durée de remboursement (qui sera donc allongée) et un deuxième résultat en conservant une durée de 20 ans mais avec une mensualité lissée pour qu’elle soit constante :

Dans le 1er cas, la mensualité fixe de 1 000 € entraîne un allongement du crédit à 23 ans et 4 mois et coûte 94 973 € d’intérêts (soit un surcoût de 22 173 €).

Dans le 2nd cas, une mensualité fixe de 1 107 euros sur 20 ans permet de réduire le coût du prêt à 78 672 euros. Le surcoût n’est alors « que » de 5 872 euros.

Vous pouvez donc voir qu’un lissage de prêt peut entraîner de grosses différences de coût total pour votre crédit. C’est à vous de déterminer votre capacité de remboursement mensuelle et d’adapter avec un lissage votre prêt immobilier. Utilisez notre calculette de lissage de prêt immobilier. Profitez de cette simulation gratuite pour faire des tests et optimiser votre budget total et le coût de votre crédit.

Vous pouvez également chercher à diminuer ce coût en comparant les taux de plus de 100 banques pour votre crédit immobilier !

Assurance emprunteur dégressive à prendre en compte

Votre crédit s’accompagne très souvent d’une assurance emprunteur. Vous avez le choix entre l’assurance de groupe de votre banque qui sera basée sur le montant initial de votre crédit et une assurance individuelle spécifique qui sera dégressive. Pour cette dernière, veillez également à en tenir compte dans votre besoin de lisser votre prêt. En effet, il peut y avoir des écarts importants entre les cotisations d’assurance emprunteur entre le début et la fin du prêt. C’est un élément à prévoir dans votre calcul d’ajustement de votre crédit principal en plus de ces paliers. Adaptez donc votre simulation de projet avec toutes ces données.

En revanche, il sera plus difficile dans ce type de montage de faire un rachat de crédit immo qui tient compte de toutes ces spécificités.

Pour conclure, le lissage d’un prêt avec un PTZ ou d’autres emprunts en cours (crédit immo, auto, consommation, etc.) permet de mieux emprunter et d’adapter les remboursements à chaque période. Le coût total des intérêts sera plus élevé pour votre dossier, mais votre endettement sera maitrisé. Le montant de vos mensualités ne variera pas de plusieurs dizaines d’euros par mois.

de 100 banques

40 assurances de prêt !

calculettes immobilières !

-

Immobilier avril 2024 : les chiffres et informations du mois

Que faut-il retenir des actualités sur le marché immobilier en avril 2024 ? Voici notre habituelle revue...

Immobilier avril 2024 : les chiffres et informations du mois

Que faut-il retenir des actualités sur le marché immobilier en avril 2024 ? Voici notre habituelle revue...

-

Est-ce un bon moment pour acheter de l’immobilier en 2024 ou faut-il attendre ?

Faut-il acheter un bien immobilier maintenant en 2024 ou faut-il attendre une baisse des prix plus import...

-

Taux de crédit immobilier en avril 2024 : sous les 4 %

La baisse des taux de prêt immobilier est de 25 points de base depuis le début de l'année. Cependant, ell...

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>