Prix de l'immobilier en 2024 : évolution, sites, chiffres et conseils

Pour tout savoir sur les prix de l’immobilier en 2024 en France et nos conseils pour en profiter. Nous verrons comment se renseigner sur le prix d’une maison ou d’un appartement et avec quels services, comment suivre l’évolution actuelle ou celles du passé.

Enfin nous traiterons de la négociation et des autres informations autour des prix immobiliers. S’informer sur l’historique des prix de l’immobilier et sur la tendance actuelle (augmentation, baisse ou stagnation) permet de mieux préparer son projet pour une acquisition ou une vente.

Évolution des prix de l’immobilier en France

Pour s’informer sur les prix des logements et leurs évolutions sur un secteur géographique donné, il est possible d’utiliser une multitude de sites et ressources. Voici notre sélection pour ne garder que les meilleurs en privilégiant ceux qui se basent sur les prix réels de vente :

- Les données les plus intéressantes proviennent d’une même base de données alimentée par les transactions immobilières enregistrées par les notaires et le cadastre. Il s’agit de la base DVF sur les prix de l’immobilier en France qui est en accès libre et sans aucune limitation ainsi que de la base Patrim accessible depuis votre compte personnel sur le site des impôts. Par ces 2 services, vous obtiendrez des informations précieuses sur les transactions immobilières réalisées dans une ville ou un quartier sur ces dernières années et notamment le prix de vente réel de la maison ou de l’appartement, le nombre de pièces, la superficie, .

- Pour compléter cela, vous pouvez utiliser le site des statistiques sur les prix immobiliers des notaires. Vous y trouverez notamment des informations sur le prix médian d’une maison dans un département ou une ville ou encore le prix médian au mètre carré pour un appartement. Ces informations sur les prix par secteurs sont complétés par des éléments sur les tendances d’évolution et d’autres paramètres localisés.

- Enfin, nous avons listé 6 autres sites sur les prix de l’immobilier qui peuvent apporter des informations complémentaires ou des approches différentes avec un baromètre sur l’immo.

Estimation de la valeur d’un bien immobilier

Avoir accès aux données réelles sur les dernières transactions immobilières est un réel bond en avant pour les particuliers et les professionnels qui veulent s’informer sur les prix des biens immobiliers. Néanmoins, il convient de savoir bien les utiliser pour être capable d’évaluer correctement le prix d’une maison, d’un appartement ou d’un terrain. Il existe différentes manières d’obtenir une estimation immobilière. Elles sont plus ou moins fiables et précises en fonction du choix et de l’expérience de la personne qui la réalise. Vous trouverez des outils en ligne qui permettent d’obtenir un premier avis sur la valeur théorique de votre logement. C’est par exemple le cas en remplissant cette simulation pour estimer le prix d’un bien immobilier proposé en ligne sur Immobilier-danger.com. Vous pouvez également faire appel à un professionnel : une agence immobilière, un notaire, voire mieux un expert en évaluation immobilière, mais cette dernière prestation sera payante.

Il convient d’avoir une juste interprétation de ces données sur la valeur des logements. Que vous souhaitez fixer un prix de vente ou vérifier un montant demandé avant un achat, il convient d’avoir quelques connaissances en matière de fixation des tarifs d’un bien immobilier. Par exemple, chaque bien est unique et il existe une multitude de critères qui font varier le prix d’une habitation. Le plus important d’entre eux est l’emplacement. Un appartement identique sur tous les autres points ne se vendra pas du tout le même prix dans les beaux quartiers de Paris qu’en grande Couronne ou dans une autre ville.

De plus, il est fréquent de comparer différents biens en utilisant des moyennes ou médianes du prix au mètre carré, notamment pour les appartements. Pourtant, le prix au m² moyen reste trop approximatif et peut être très trompeur dans un sens comme dans l’autre. C’est une information à utiliser avec précaution pour estimer des maisons ou des appartements.

Enfin, une autre manière d’évaluer un bien immobilier et de regarder à combien il se loue. Cela permet d’obtenir un ratio « prix de vente / loyer » qui peut donner une bonne indication de sa valeur. Cela peut notamment permettre de choisir entre acheter ou louer un appartement ou une maison en fonction de la durée pendant laquelle vous pensez rester dans ce logement. C’est un baromètre également utile pour dénicher l’investissement locatif avec la meilleure rentabilité.

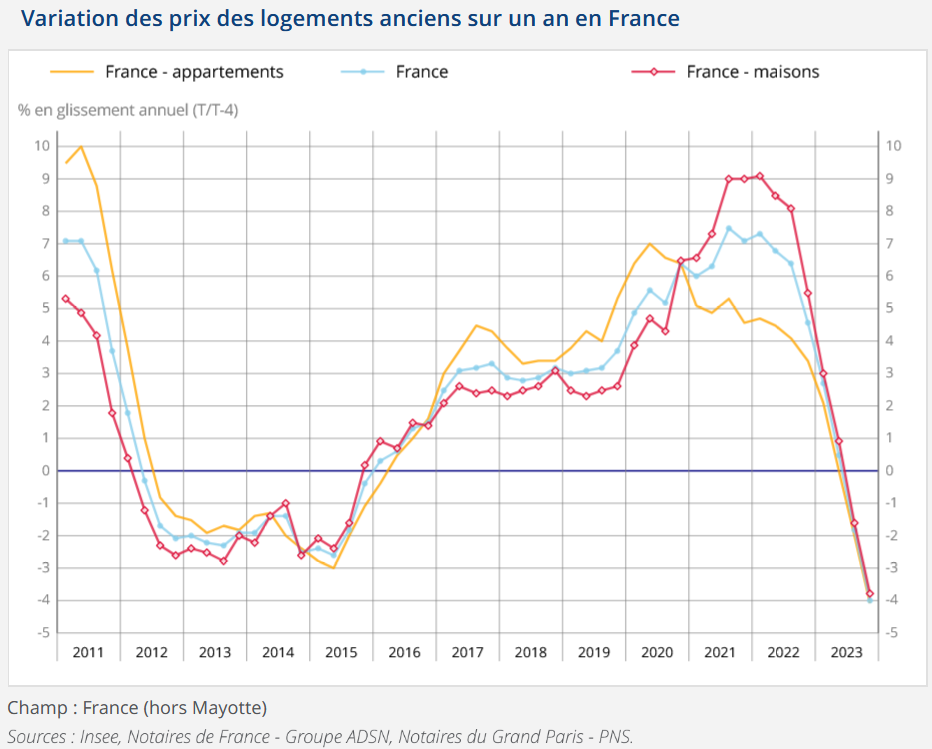

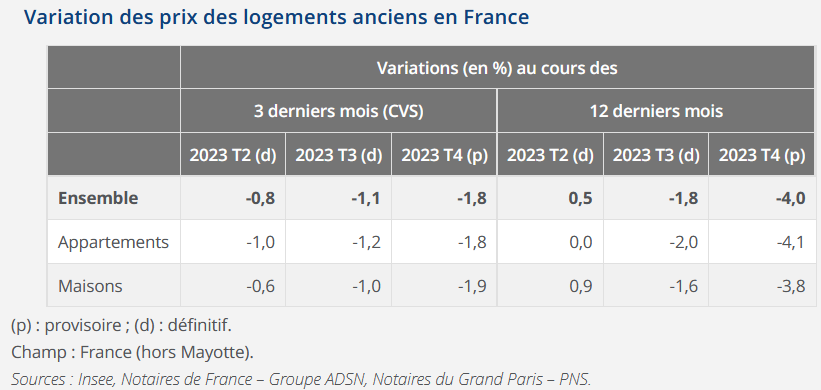

Les derniers chiffres de l’indice Notaires-INSEE sur les prix dans l’immobilier ancien

Pour suivre les grandes tendances sur les prix immobiliers, il est intéressant de suivre l’évolution de l’indice Notaires-INSEE. C’est ce que nous faisons régulièrement dans nos actualités du mois dès qu’une nouvelle publication est disponible ainsi que lors d’un point sur le marché immobilier actuel. Voici les derniers articles qui font référence aux chiffres récents diffusés par l’INSEE à propos des ventes de logements anciens :

- Les dernières statistiques sur les prix de l’immobilier en mars 2024

- Faut-il acheter de l’immobilier en 2024 ou attendre une baisse des prix plus forte ?

- Une baisse globale des prix de 4.2 % en un an d’après les derniers chiffres des notaires en février 2024.

- Pas de krach immobilier en 2024 ?

- Nouvelle bulle immobilière en formation

En plus de cela, les notaires de Paris – Ile-de-France publie régulièrement des informations intéressantes pour l’immobilier en région parisienne, retrouvez les derniers chiffres sur les prix immobiliers à Paris et en Ile-de-France en 2024 (-8.0 % en moyenne sur un an, -13.4 % par rapport au pic).

Pour ceux qui s’intéressent aux prix des terrains, voici des informations sur les prix des terrains constructibles et leurs évolutions. L’inflation importante des prix du foncier se poursuit d’année en année.

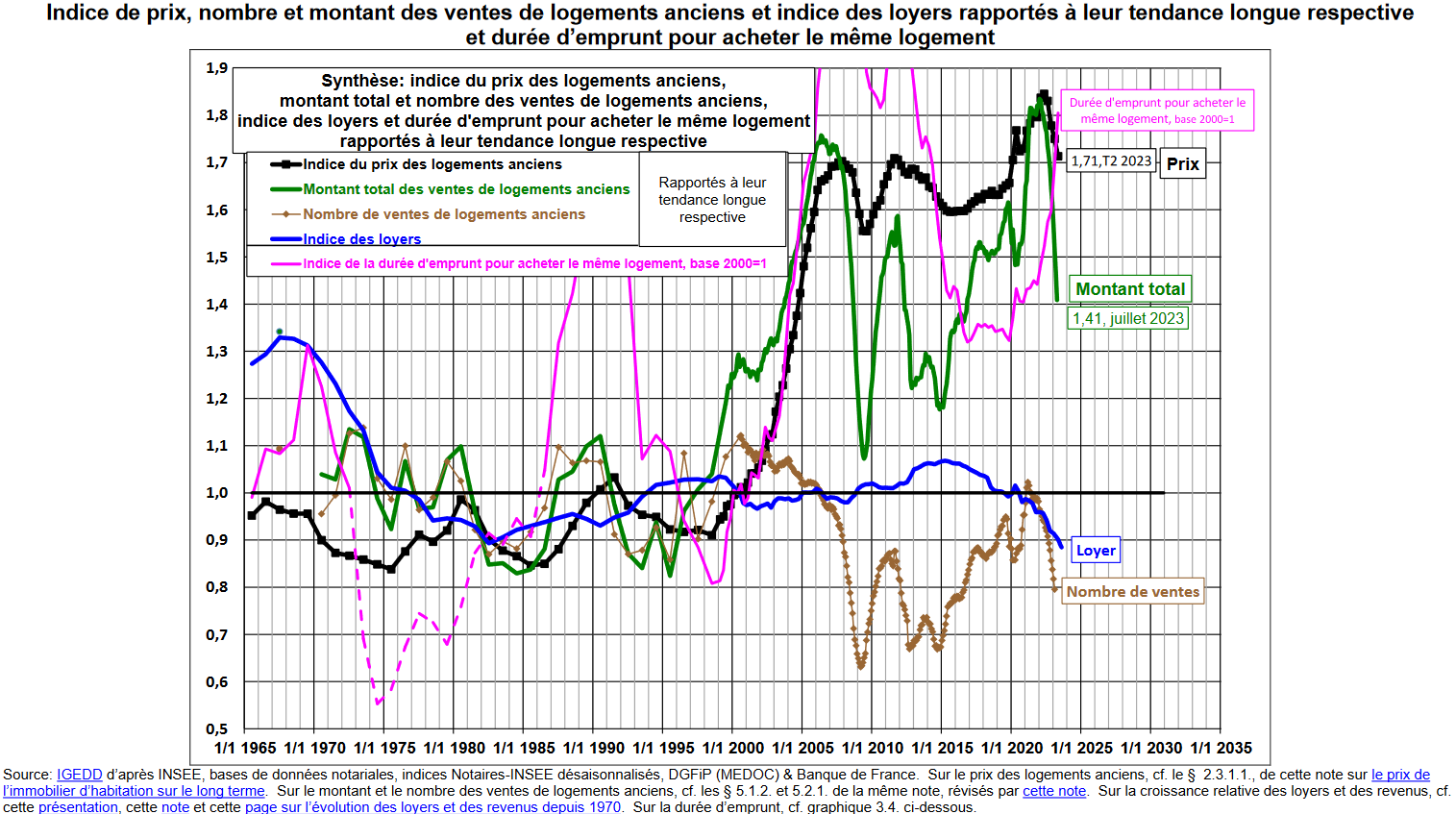

Évolution sur le long terme

D’autres sources de données permettent d’étudier les évolutions des prix des logements sur le long terme. C’est par exemple le cas des travaux de l’équipe de Friggit du CGEDD avec notamment les fameuses courbes de Friggit qui permettent de suivre l’évolution des prix des maisons et des appartements par rapport aux revenus disponibles des ménages. Il existe également des études spécifiques comme celle sur l’évolution des prix à Paris en 7 phases pour ceux qui veulent analyser les changements sur le long terme.

On peut notamment voir que les loyers n’augmentent pas comme les prix et donc que le rendement locatif moyen diminue depuis de nombreuses années. Il suit la tendance des taux du marché.

Négociation du prix d’une maison ou d’un appartement

Beaucoup d’acquéreurs passent du temps à rechercher le meilleur taux de prêt. C’est vrai que c’est important. Cependant, la négociation du prix lors d’un achat aura sûrement beaucoup plus d’impact sur le coût total de votre achat que celle sur le taux du crédit immobilier. Par exemple, une négociation du prix de 10 % pourra faire économiser plus de 20 % du coût. Ceci s’explique notamment par le fait que de nombreux frais à l’achat dépendent du prix. La première chose à faire afin de pouvoir bien négocier le prix d’un appartement ou d’une maison est de très bien connaître les prix actuels dans votre marché local. Regardez nos 2 articles suivants sur le sujet pour en savoir plus :

Autour des prix de l’immobilier

Les sujets ne manquent pas autour des prix de l’immobilier. Voici une sélection complémentaire des meilleurs articles d’Immobilier Danger à ce sujet :

- La rentabilité locative dans 100 grandes villes

- L’outil Castorus pour suivre l’évolution du prix d’une annonce immobilière

- Les 5 erreurs à ne pas faire sur son prix de vente

- Ne pas confondre prix de présentation dans une annonce et vente

- Influence de la saisonnalité sur les prix

- Les statistiques sur l’immobilier en France

Vous trouverez également de nombreuses explications et graphiques dans notre guide de l'achat immobilier en 2024 et notre guide de la vente d'immobilier en 2024 à télécharger gratuitement.

estimation immo gratuite

de 100 banques

immobilier en 2024

-

Immobilier avril 2024 : les chiffres et informations du mois

Que faut-il retenir des actualités sur le marché immobilier en avril 2024 ? Voici notre habituelle revue...

Immobilier avril 2024 : les chiffres et informations du mois

Que faut-il retenir des actualités sur le marché immobilier en avril 2024 ? Voici notre habituelle revue...

-

Taux de crédit immobilier en avril 2024 : sous les 4 %

La baisse des taux de prêt immobilier est de 25 points de base depuis le début de l'année. Cependant, ell...

-

Est-ce un bon moment pour acheter de l’immobilier en 2024 ou faut-il attendre ?

Faut-il acheter un bien immobilier maintenant en 2024 ou faut-il attendre une baisse des prix plus import...

Pour approfondir :

- 7 sites pour estimer le prix d’un bien

- Bulle immobilière

- Courbe de Friggit

- Critères d’un bien immobilier

- DVF prix immobilier

- Évolution des prix de l’immobilier en France

- Immoprix : prix immobilier notaire

- Indicateur et indice de prix immobilier

- Patrim

- Petits cailloux : historique d’annonces immobilières

- Prix d’un mètre carré

- Prix de vente : 5 erreurs

- Prix de vente contre prix de présentation

- Statistiques sur les prix de l’immobilier

Comment réussir la vente de son bien immobilier en 2024 en fonction du contexte du marché ? 56 pages d'informations et de précieux conseils à télécharger gratuitement pour vendre votre maison ou votre appartement dans les meilleures conditions.

GUIDE DE LA VENTE 2024 >>

Comment réussir la vente de son bien immobilier en 2024 en fonction du contexte du marché ? 56 pages d'informations et de précieux conseils à télécharger gratuitement pour vendre votre maison ou votre appartement dans les meilleures conditions.

GUIDE DE LA VENTE 2024 >>