Quel taux de crédit immobilier en 2019 ?

Quelle a été l’évolution des taux de prêt immobilier en 2019 ? Immobilier Danger a analysé les taux d’intérêt pour un financement immobilier tous les mois de cette année-là lors de son décryptage mensuel publié chaque début de mois.

Voici une synthèse complète des différentes actualités qui avaient été publiées pour se souvenir des conditions d’emprunt, de la politique des banques et des changements concernant le crédit immobilier en 2019. De quoi retrouver quel était les taux immobiliers pour chaque mois de 2019, à quels niveaux étaient les meilleurs taux immobiliers, quelle banque choisir, etc.

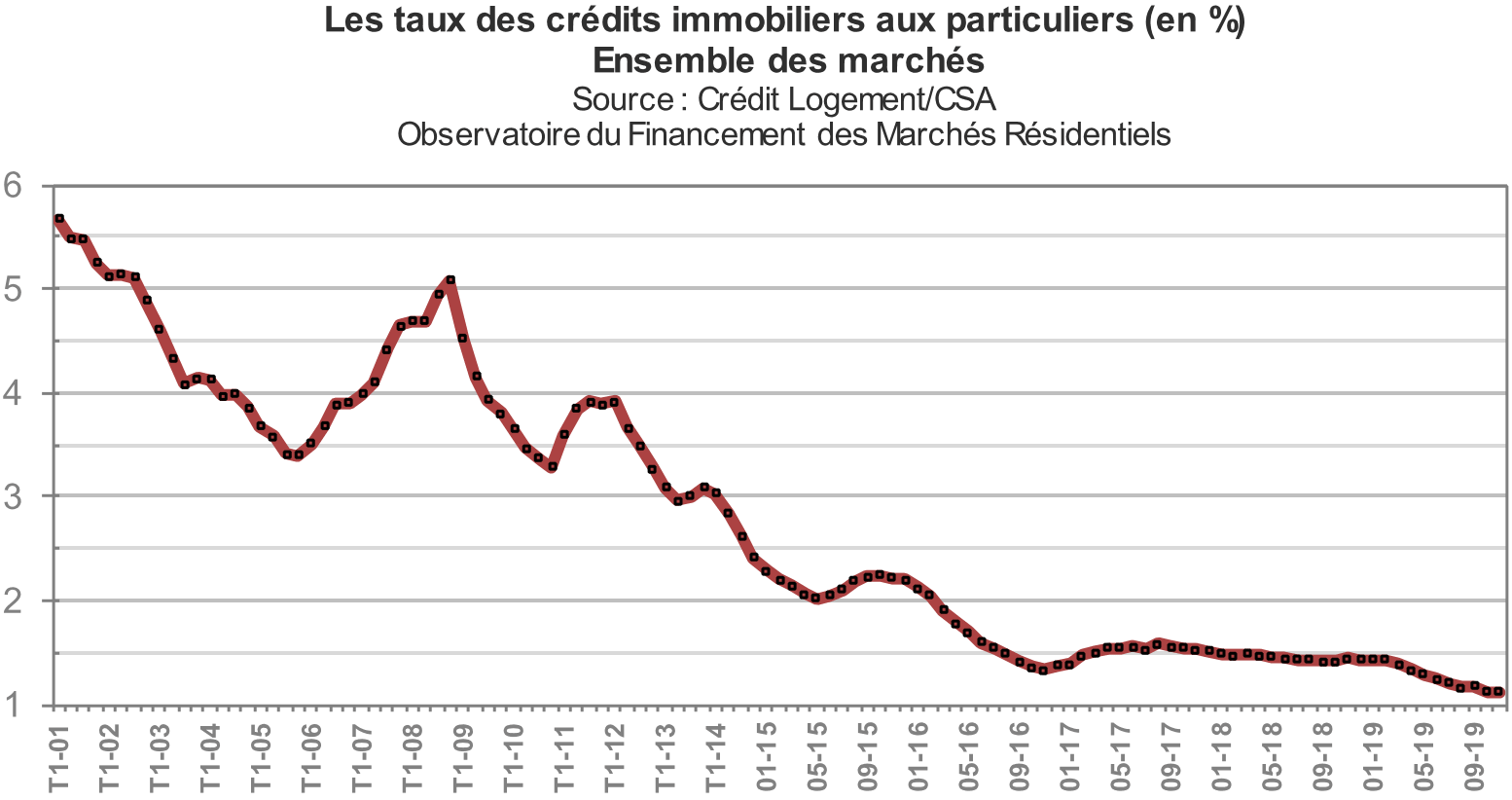

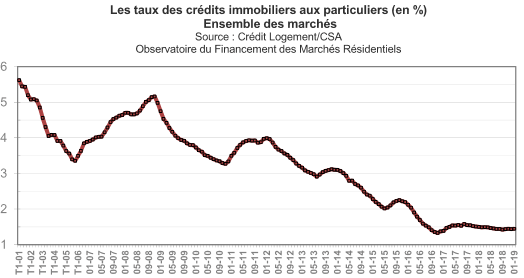

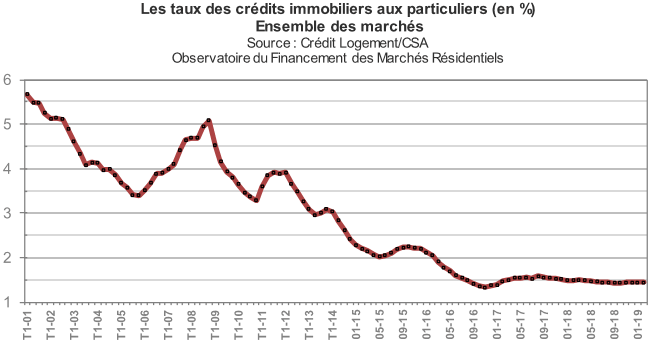

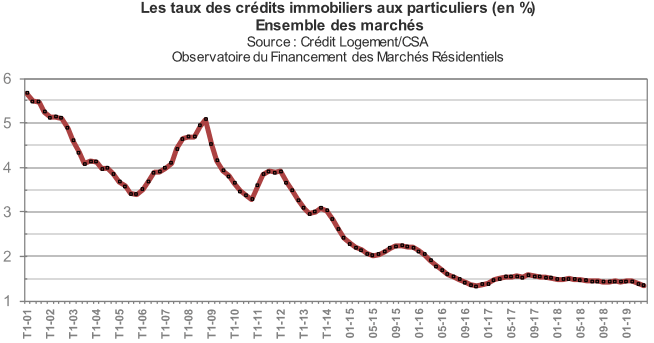

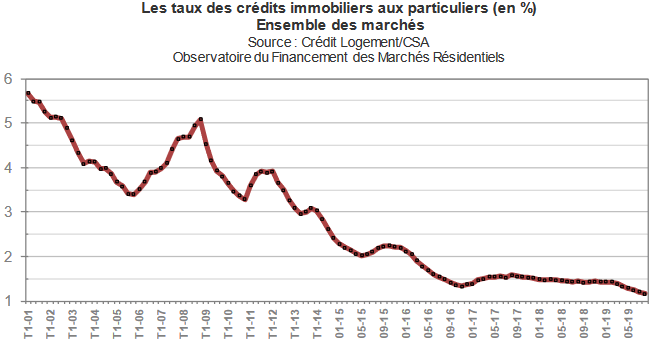

Courbe de l’évolution des taux de prêt immobilier en 2019

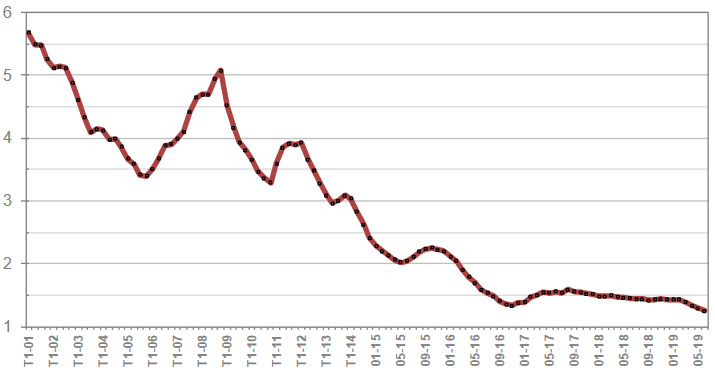

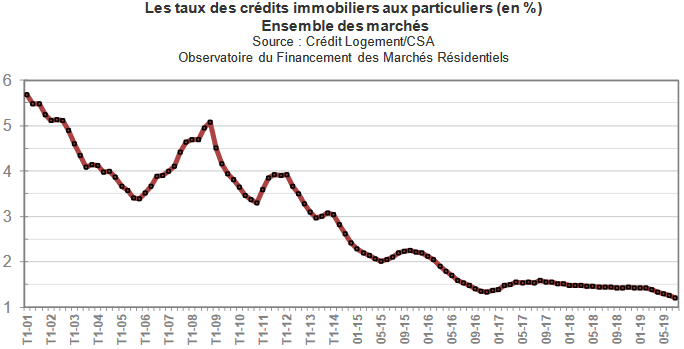

Voici la courbe du taux immobilier moyen publiée en décembre 2019 d’après l’observatoire Crédit Logement CSA, le taux d’intérêt moyen était alors à 1.12 % :

Comme vous pouvez le constater sur ce graphique qui reprend tout l’historique sur 20 ans de cette moyenne, après 2 années de stagnation vers 1.50 %, les taux d’emprunt immobilier ont progressivement baissé tout au long de l’année 2019.

Nous allons reprendre ci-dessous un bilan des meilleurs taux de crédit immobilier en 2019 puis nos observations mois par mois cette année-là.

Quel meilleur taux immobilier en 2019 ?

Dans le tableau ci-dessous, vous pouvez retrouver les meilleurs taux obtenus pour un crédit immobilier mois par mois en 2019 :

| Période | 10 ans | 15 ans | 20 ans | 25 ans | 30 ans |

|---|---|---|---|---|---|

| Janvier 2019 | 0.70 % | 1.05 % | 1.19 % | 1.32 % | 1.51 % |

| Février 2019 | 0.70 % | 1.05 % | 1.19 % | 1.33 % | 1.61 % |

| Mars 2019 | 0.70 % | 1.05 % | 1.24 % | 1.40 % | 1.55 % |

| Avril 2019 | 0.55 % | 0.80 % | 1.00 % | 1.25 % | 1.75 % |

| Mai 2019 | 0.55 % | 0.80 % | 1.00 % | 1.25 % | 1.51 % |

| Juin 2019 | 0.55 % | 0.75 % | 0.95 % | 1.20 % | 1.45 % |

| Juillet 2019 | 0.50 % | 0.72 % | 0.93 % | 1.12 % | 1.39 % |

| Août 2019 | 0.50 % | 0.72 % | 0.90 % | 1.02 % | 1.37 % |

| Septembre 2019 | 0.35 % | 0.60 % | 0.75 % | 0.85 % | 1.37 % |

| Octobre 2019 | 0.30 % | 0.46 % | 0.58 % | 0.73 % | 1.37 % |

| Novembre 2019 | 0.27 % | 0.52 % | 0.66 % | 0.76 % | 1.37 % |

| Décembre 2019 | 0.35 % | 0.56 % | 0.71 % | 0.85 % | 1.12 % |

Vous pouvez retrouver notre suivi des meilleurs taux immobiliers en avril 2024 sur notre page dédiée qui est mise à jour très régulièrement.

Taux immobilier janvier 2019

Pensez à négocier également votre taux d’assurance de prêt immobilier car il y a d’importantes économies à faire sur l’assurance emprunteur obligatoire pour un financement de maison ou d’appartement.

Comparaison des taux immobiliers moyens par durée

Quelles premières tendances pour les taux en 2019 ?

Taux immobilier février 2019

Petite augmentation des taux de crédit immobilier début 2019

-

1.49 % pour un achat immobilier neuf.

-

1.47 % pour un achat de logement ancien.

-

1.36 % pour un prêt travaux.

Les taux immobiliers moyens en février 2019 comparés à ceux de janvier

Toujours pas de changements à prévoir dans les mois à venir ?

Découvrez aussi notre dossier sur les taux de prêt actuels de chaque banque :

- Taux immobilier Crédit Agricole

- Taux immobilier Crédit Mutuel

- Taux immobilier BNP Paribas

- Taux immobilier Société Générale

- Taux immobilier La Banque Postale

- Taux immobilier Caisse d’Epargne

- Taux immobilier Banque Populaire

- Taux immobilier LCL

- Taux immobilier Boursorama

- Taux immobilier Fortuneo

- Taux immobilier Hello Bank

Taux immobilier mars 2019

-

Un taux moyen de 1.37 % pour un prêt pour des travaux.

-

Un taux d’intérêt de 1.47 % pour les emprunteurs qui financent l’achat d’un bien immobilier ancien.

-

Un taux d’emprunt de 1.46 % pour acheter un logement neuf.

Comparatif des taux moyens par durée et courtier en mars 2019

Taux immobilier avril 2019

D’excellents taux d’emprunt observés actuellement

-

0.65 % sur 15 ans.

-

0.90 % sur 20 ans.

-

1.00 % sur 25 ans.

Comparaison des taux immobiliers moyens en avril 2019 avec ceux de mars

Vers des baisses de taux dans les mois à venir ?

-

La BCE a confirmé qu’elle ne remonterait surement pas ses taux directeurs avant fin 2020 voire 2021. La croissance économique est beaucoup moins bonne que prévue et cela incite la banque centrale européenne à encore repousser une attendue hausse des taux. Elle pourrait même relancer des mesures d’injection monétaire si la situation se dégrade davantage.

-

La FED, la banque centrale américaine, a elle aussi mis un gros coup de frein à son programme de hausse des taux, initié lui il y a 3 ans. Alors que 2 hausses étaient encore attendues en 2019, il n’y en aura finalement aucune. Elle a décidé de marquer le pas afin de ne pas précipiter une récession.

-

Dans ce contexte financier, les obligations d’État comme celles de la France sur 10 ans, sont revenus sur des niveaux beaucoup plus bas qu’il y a quelques semaines. Par exemple, l’OAT 10 ans est entre 0.30 et 0.40 % ces derniers jours alors qu’il était entre 0.60 et 1.00 % pendant plusieurs mois.

Taux immobilier mai 2019

Une nouvelle baisse du taux immobilier moyen en mai

-

– 9 points de base pour financer l’achat d’un logement neuf avec un taux d’intérêt moyen à 1.38 % en avril 2019.

-

– 13 points de base sur les crédits pour l’achat d’un bien immobilier ancien avec un taux d’emprunt à 1.35 %.

-

-13 points de base également pour les prêts travaux avec un taux moyen à 1.32 %.

-

-20 points de base en moyenne sur un crédit sur 25 ans : 1.49 %.

-

-18 points de base en moyenne pour un prêt sur 15 ou 20 ans : respectivement 1.09 % et 1.27 %.

Comparaison des taux immobiliers moyens de mai avec ceux d’avril

Taux immobilier juin 2019

De records en records pour les taux immobiliers en 2019

-

Pour un achat de logement ancien : 1.29 % (contre 1.47 % en mai 2018).

-

Pour un achat de logement neuf : 1.35 % (contre 1.49 % en mai 2018).

-

Pour des travaux : 1.26 % (contre 1.41 % il y a un an).

-

16 points de base de moins sur un prêt sur 15 ans : 1.02 % contre 1.18 %.

-

20 points de base en moins sur un prêt sur 20 ans : 1.20 % en mai 2019 contre 1.40 % en décembre 2016.

-

23 points d’écart favorable pour les crédits sur 25 ans avec un taux moyen record à 1.42 % actuellement contre 1.65 % fin 2016.

Les taux très bas ont encore de longs jours devant eux

Taux immobilier juillet 2019

Après la vague de baisse des taux observés au mois de mai, la tendance de diminution régulière se poursuit en juin 2019 et ce n’est sûrement pas fini comme nous le verrons ci-dessous.

Ainsi, nous sommes amenés à battre record sur record dans les mois à venir. Ce que nous ne manquerons pas de commenter dans notre suivi de l’évolution des taux de prêt immobilier.

En attendant la communication des derniers chiffres de l’observatoire Crédit Logement CSA sur les crédits immobiliers souscrits en juin, il ne fait aucun doute que le taux moyen du mois dernier à 1.29 % sera au moins égalé voire battu quand on observe les taux pratiqués actuellement par les banques et annoncés par les courtiers.

Par exemple, le courtier Vousfinancer annonce un meilleur taux record à 0.33 % sur 8 ans ou encore à 0.87 % sur 25 ans.

Mise à jour Ce mardi 16 juillet, les chiffres de l’observatoire Crédit Logement ont été diffusés lors d’un point presse sur les données du 2ème trimestre 2019 pour les taux de crédit immobilier.

Le taux d’intérêt moyen d’un prêt immobilier souscrit en juin 2019 s’établit à 1.25 %. C’est encore 4 points de base de moins que le précédent record réalisé sur les emprunts habitats de mai 2019.

Et ce n’est pas fini ! Sur les premiers chiffres du mois, arrêtés au 11 juillet 2019, le taux moyen de juillet se situe pour le moment à une moyenne de 1.21 %.

Par exemple, les emprunts souscrits en juin sur 15 ans l’ont été à un taux de moins de 1.00 % pour la moitié des dossiers.

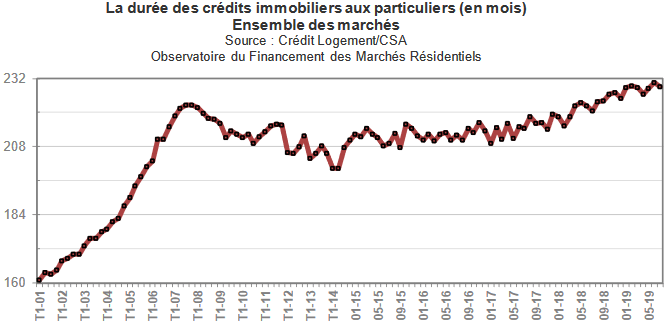

La durée moyenne des crédits continue d’augmenter. Elle est de 231 mois en juin 2019 (228 mois en moyenne sur tout le 2ème trimestre). Les prêts de moins de 15 ans ne représentent plus que 8.5 % de la production.

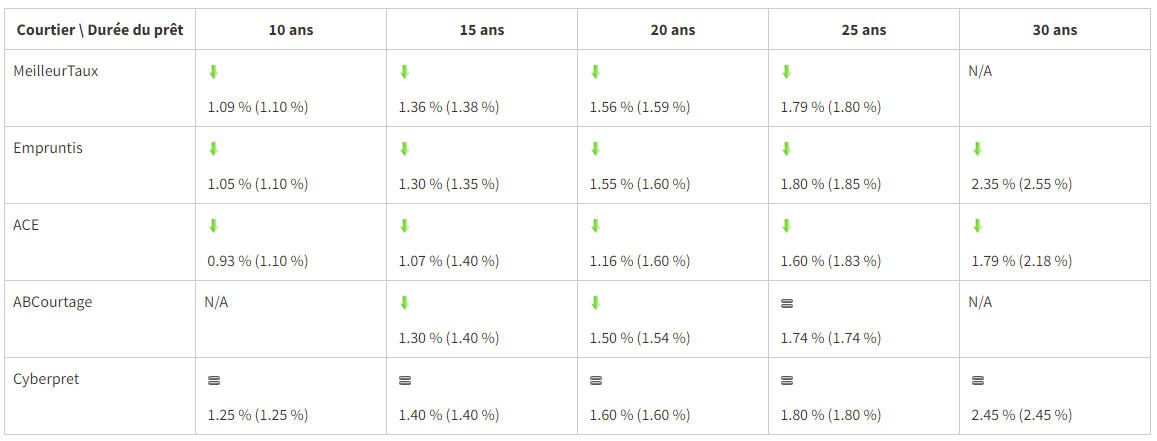

Comparaison des taux immobiliers moyens en juillet 2019

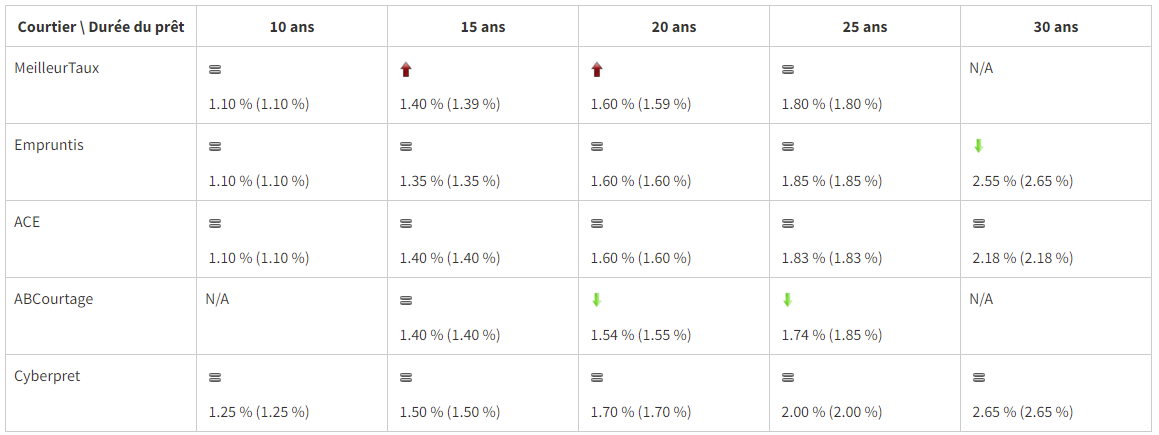

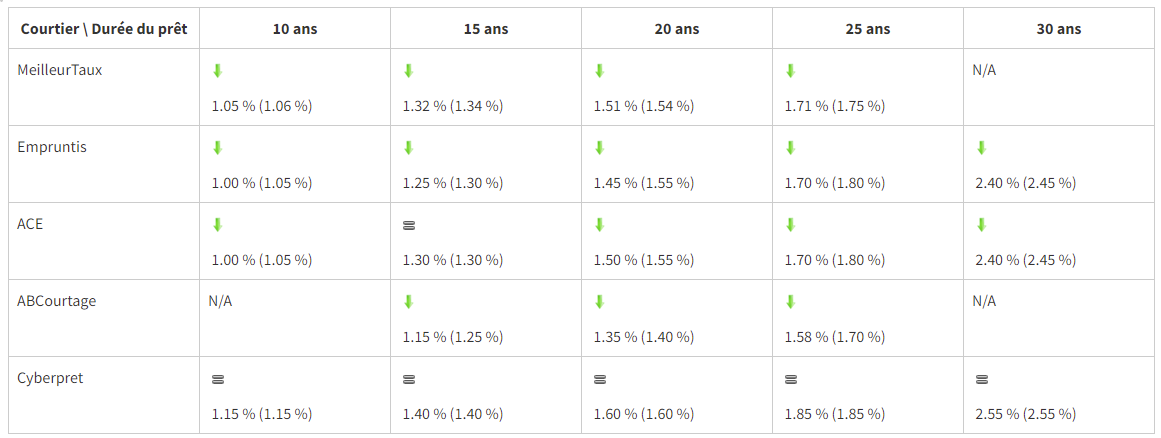

Pour bien comprendre les évolutions actuelles sur les taux de crédit immobilier moyens, il est utile de suivre les évolutions de conditions dans le temps. Par exemple, dans ce tableau qui reprend les taux immobiliers moyens de ce 8 juillet 2019 et qui les compare à ceux du 4 juin 2019 lors de notre précédente analyse, on peut observer différents types de baisse en fonction des durées et des courtiers :

| Courtier \ Durée du prêt | 10 ans | 15 ans | 20 ans | 25 ans | 30 ans |

|---|---|---|---|---|---|

| MeilleurTaux | N/A | ||||

| Empruntis | |||||

| ACE | |||||

| ABCourtage | N/A | N/A | |||

| Cyberpret |

Étant donné les changements actuels sur les marchés financiers (voir ci-dessous dans la dernière section), il est probable de voir des taux encore plus bas durant l’été 2019.

Pour ceux qui ont déjà un ou plusieurs crédits immobiliers, commencez à étudier les possibilités de profiter du boom des rachats de crédit immobilier pour vous aussi profiter de ces taux d’exception dans les semaines à venir.

Le schéma que nous vous conseillons est le suivant :

- Vous étudiez les offres de rachat que vous pouvez obtenir auprès d’autres banques. Soit en les démarchant directement, soit en faisant une demande d’offre de rachat au meilleur taux.

- Vous prévenez votre banque de votre intention de renégocier ou de faire racheter votre prêt et vous lui notifier de la meilleure proposition que vous avez reçue. Ceci afin que votre banque actuelle puisse vous faire une contre-proposition avec une baisse de taux.

- Vous comparez les offres en prenant bien en compte les différents frais des 2 solutions entre un rachat par une autre banque et une renégociation de taux avec votre banque actuelle. Non seulement, les frais sont plus importants pour un rachat, mais en plus, cela vous oblige à faire de nouvelles démarches pour un changement de banque. Pour bien comparer et tout prendre en compte, regardez comment choisir entre offre de rachat et renégociation.

Taux immobilier août 2019

Les records s’enchaînent au niveau des taux de prêt immobilier. Le dernier record mensuel sur le taux d’intérêt moyen était à 1.25 % sur les crédits signés en juin 2019.

L’observatoire Crédit Logement vient de communiquer les statistiques sur les prêts immobiliers signés en juillet 2019. La nouvelle moyenne mensuelle des taux d’emprunt tombe à 1.20 % soit encore 5 points de base en moins par rapport au mois précédent.

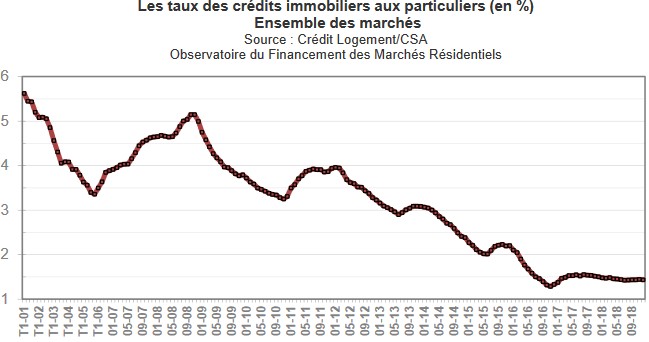

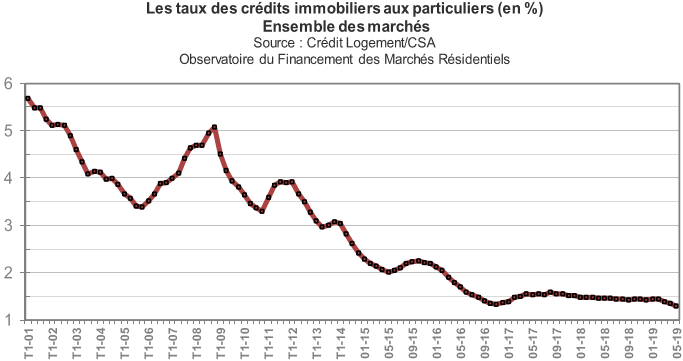

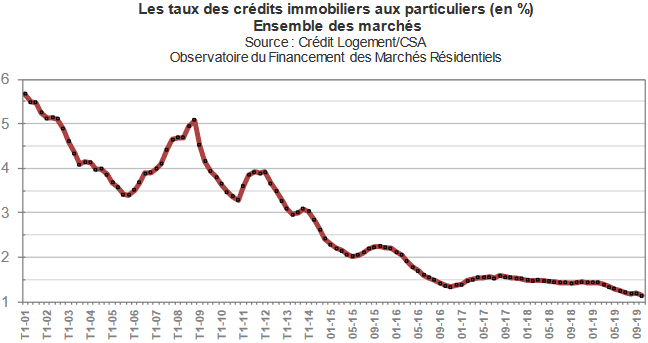

Comme le montre le graphique ci-dessous, après avoir été très stable entre 1.40 et 1.50 % pendant de nombreux mois, on assiste depuis le printemps à une nouvelle vague importante de baisse des taux immobiliers :

Cela fait désormais 14 mois consécutifs que le taux moyen est inférieur à l’inflation. Une situation inédite.

Quels changements sur les taux de prêt par durée et type ?

La baisse des taux est de 24 points de base en un an en moyenne, avec une répartition comme suit :

- -21 points de base pour financer l’achat d’un logement neuf avec 1.26 % en juillet 2019 contre 1.47 % en juillet 2018.

- -26 points de base pour un crédit immobilier pour l’achat d’un bien immobilier ancien avec 1.20 % en juillet 2019 contre 1.46 % un an plus tôt.

- -23 points de base pour le financement de travaux avec 1.13 % en juillet 2019 contre 1.36 % il y a un an.

Quand on regarde au niveau des différentes durées types, on observe :

-

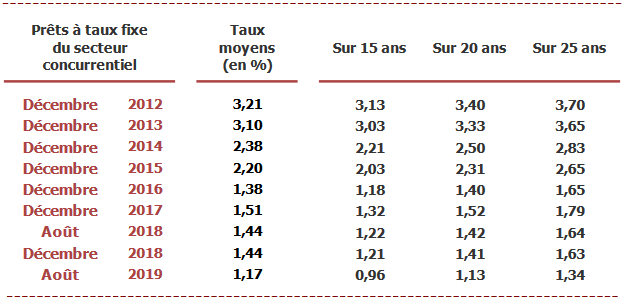

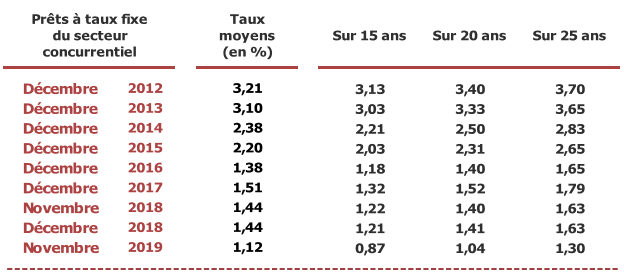

- Un taux moyen inférieur à 1.00 % sur 15 ans avec 0.96 %. Par exemple, ce taux était en 2012 de 3.13 %.

- Un taux d’intérêt moyen de 1.14 % sur 20 ans contre 3.40 % en 2012.

- Un taux d’emprunt de 1.37 % sur 25 ans, contre 3.70 % il y a 7 ans.

La physionomie des crédits immobiliers a donc fortement évolué avec cette importante chute des taux sur ces dernières années.

Cela profite aux acquéreurs dans les secteurs géographiques où les prix n’ont pas trop augmenté en conséquence ainsi qu’à ceux qui veulent faire racheter leur prêt ou renégocier leur taux.

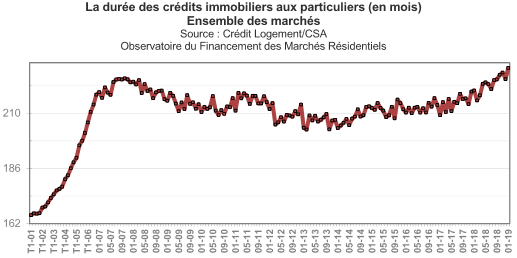

Évolution des durées moyennes des financements

Comme depuis plusieurs mois, ces taux très bas incitent les emprunteurs à choisir des prêts immobiliers de plus en plus longs et à ne pas trop utiliser leur épargne pour ces financements. Cela se traduit par une forte augmentation de la durée moyenne des emprunts comme le montre ce graphique :

Sur le mois de juillet 2019, la durée moyenne des emprunts est de 229 mois. Cela reste dans la fourchette haute observée ces derniers temps comme vous pouvez le voir sur la courbe ci-dessus.

On remarque notamment que les prêts sur 25 ans ou plus représentent désormais plus de 40 % des crédits immobiliers (41.3 % en juillet, 41.9 % au 2ème trimestre 2019 et 40.1 % au 1er trimestre 2019) contre seulement 15 % au plus bas en 2014.

Comparaison des taux immobiliers moyens en août 2019

Comme chaque mois, comparons les taux immobiliers moyens annoncés par différents courtiers en prêt immobilier ce 5 août 2019 avec entre parenthèses ceux relevés lors de notre précédente analyse du 8 juillet 2019 :

| Courtier \ Durée du prêt | 10 ans | 15 ans | 20 ans | 25 ans | 30 ans |

|---|---|---|---|---|---|

| MeilleurTaux | N/A | ||||

| Empruntis | |||||

| ACE | |||||

| ABCourtage | N/A | N/A | |||

| Cyberpret |

Que ce soit pour signer un nouveau crédit immobilier, faire racheter votre prêt immobilier ou renégocier votre ancien taux, ces conditions sont donc excellentes. On n’a jamais vu des taux d’emprunt aussi bas.

Quelle que soit la qualité de votre dossier d’emprunteur, vous pourrez bénéficier d’un très bon taux. Néanmoins, pour vous rapprocher des meilleurs taux observés sur le marché, il faudra faire en sorte de soigner votre dossier afin de séduire plusieurs banques et leur donner l’envie de faire des efforts supplémentaires pour vous avoir comme client. Voici par exemple 15 conseils à suivre pour obtenir un meilleur taux immobilier.

Taux immobilier septembre 2019

C’est encore 3 points de base de mieux pour le taux d’intérêt moyen d’un prêt immobilier au mois d’août 2019. En effet, après une moyenne de 1.20 % en juillet, la nouvelle moyenne des taux d’emprunt est de 1.17 % d’après les derniers chiffres publiés par Crédit Logement CSA.

Les gains sont significatifs sur un an. En effet, voici les taux moyens par type de financement et leur comparaison avec ceux d’août 2018 :

- Crédit immobilier pour un achat dans le neuf : 1.20 % contre 1.46 %

- Prêt immobilier pour l’achat d’un logement ancien : 1.18 % contre 1.45 %

- Emprunt pour des travaux : 1.10 % contre 1.37 %

Du côté des durées types d’emprunt, on observe un taux de :

- 0.96 % sur 15 ans

- 1.13 % sur 20 ans

- 1.34 % sur 25 ans

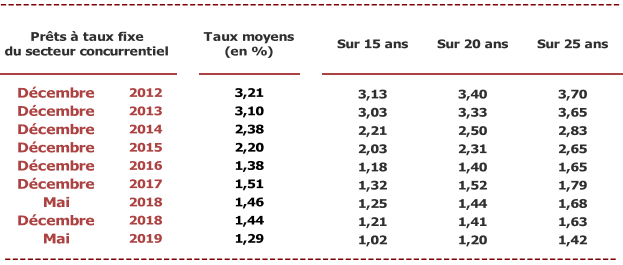

Comme vous pouvez le voir dans le tableau comparatif ci-dessous, c’est bien en dessous des conditions de 2018 et encore plus éloigné des taux des années précédentes :

Dans ces conditions, il ne serait pas étonnant de voir la demande de rachat de crédit immobilier continuer d’augmenter. Il faut dire que même ceux qui ont obtenu un très bon taux ces dernières années peuvent voir d’un très bon œil les niveaux atteints actuellement par les taux de prêt immobilier.

En outre, la durée moyenne de ces crédits immobiliers souscrits en août 2019 est de 227 mois. Cela baisse un peu par rapport aux mois précédents, mais cela reste à un niveau élevé.

Pour rappel, nous avons vu que même avec des taux bas, les prêts sur 30 ans coûtent cher, bien plus que ceux sur des durées un peu plus courtes.

Comparaison des taux de crédit immobilier moyens en septembre 2019

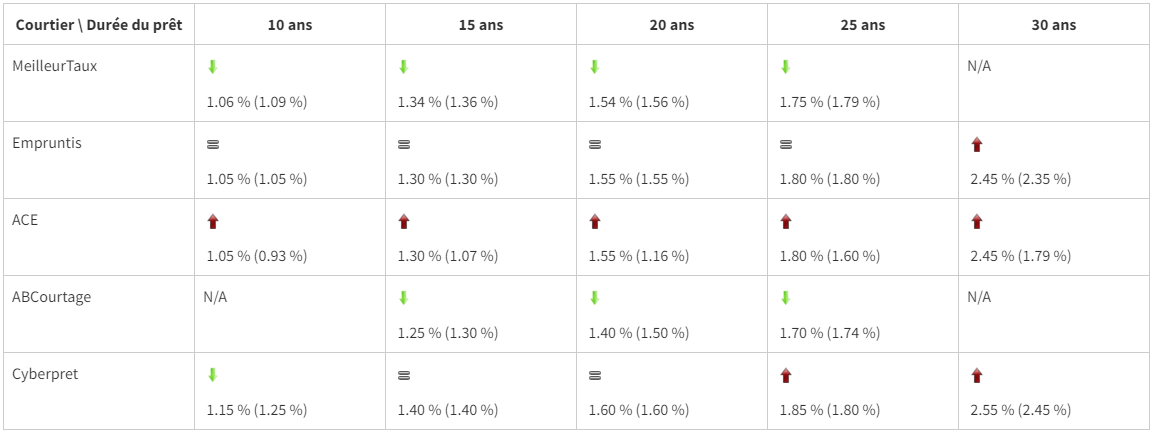

Par rapport à ces taux d’emprunt pratiqués en août, il est intéressant de visionner les taux immobiliers moyens affichés par différents courtiers. Cela permet de se rendre rapidement compte de la tendance générale pour ce début de mois de septembre 2019.

Voici donc la comparaison des taux de crédit immobilier moyens de ce 5 septembre 2019 pour différentes durées types et une comparaison avec le même tableau fait le 5 août 2019 (entre parenthèses) lors de notre précédent point sur l’évolution des taux de prêt :

| Courtier \ Durée du prêt | 10 ans | 15 ans | 20 ans | 25 ans | 30 ans |

|---|---|---|---|---|---|

| MeilleurTaux | N/A | ||||

| Empruntis | |||||

| ACE | |||||

| ABCourtage | N/A | N/A | |||

| Cyberpret |

Comme vous pouvez le voir, on constate globalement une poursuite de l’importante baisse des taux qui a débuté au printemps. Comme nous le verrons ci-dessous, cette tendance baissière sur les taux n’est peut-être pas finie.

Taux immobilier octobre 2019

Les dernières actualités sur les taux de prêt immobilier

En attendant les chiffres de l’observatoire Crédit Logement qui ne seront communiqués que dans quelques jours, voici les dernières informations sur les taux de prêt immobilier pratiqués en septembre 2019 par les banques et communiqués par les courtiers.

Nous compléterons cet article par les chiffres et graphiques de l’observatoire quand ils seront rendus publiques.

Mise à jour le 15/10/2019 :

L’Observatoire Crédit Logement annonce dans son communiqué du 15 octobre 2019, un taux immobilier moyen de 1.18 % sur les prêts contractés en septembre.

Près de la moitié des emprunteurs ont obtenu un taux d’intérêt inférieur à 1.00 %. La tendance d’une stabilisation que nous évoquons ci-dessous se confirme néanmoins.

En moyenne, les conditions par durée type sont les suivantes :

- Un taux de 0.92 % pour un prêt immobilier sur 15 ans

- Un taux de 1.08 % pour un crédit sur 20 ans

- Un taux de 1.33 % pour un emprunt sur 25 ans

C’est environ 30 points de base plus bas qu’il y a un an.

Depuis la rentrée les courtiers s’étonnent les uns après les autres des taux excellents obtenus sur certains dossiers. Par exemple, on peut voir :

- Le courtier Empruntis annoncé avoir obtenu un taux de 0.07 % pour un crédit immobilier sur 7 ans.

- Le courtier Vousfinancer annonce des baisses de taux de l’ordre de 20 à 30 point de base en septembre chez certaines banques françaises. Une banque en ligne propose par exemple un taux à 0.83 % pour une personne de moins de 35 ans sur une durée de 20 ans. C’est ce qu’annonce Sandrine Allonier, la porte parole du groupe sur BFM Business

Il est donc fort probable de voir le taux moyen mensuel annoncé par l’observatoire Crédit Logement descendre encore en dessous du record du mois précédent qui était à 1.17 %.

On se dirige peut-être plus vite que prévu vers la barre symbolique d’un taux immobilier moyen à 1.00 %.

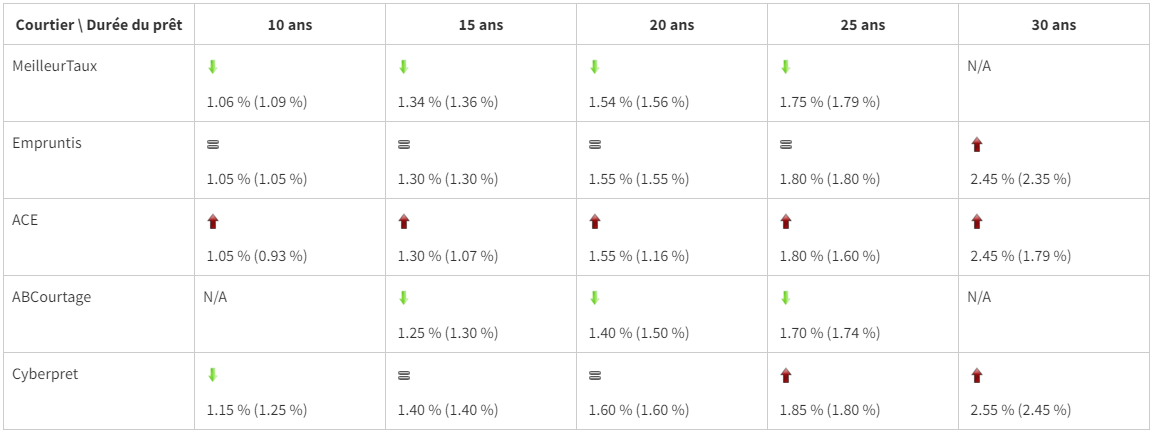

Comparatif des taux de crédit immobilier moyens en octobre 2019

Pour prendre la température sur les taux de prêt immobilier en octobre 2019, il est utile de comparer les taux moyens annoncés par différents courtiers en prêt immobilier ce 7 octobre 2019 et de voir l’évolution par rapport à ceux du 5 septembre 2019 (entre parenthèses) relevés lors de notre dernière analyse sur l’évolution des taux immobiliers :

| Courtier \ Durée du prêt | 10 ans | 15 ans | 20 ans | 25 ans | 30 ans |

|---|---|---|---|---|---|

| MeilleurTaux | N/A | ||||

| Empruntis | |||||

| ACE | |||||

| ABCourtage | N/A | N/A | |||

| Cyberpret |

Ces moyennes vous permettent de comparer les offres que vous recevez pour votre financement immobilier avec les conditions actuelles moyennes du marché.

Taux immobilier novembre 2019

L’Observatoire Crédit Logement CSA vient de communiquer les derniers chiffres sur les taux de crédit immobilier d’octobre 2019. Le taux immobilier moyen ressort à 1.13 %. Soit une baisse de 5 points de base par rapport au mois précédent.

Dans le détail, on observe :

- Un taux immobilier moyen pour un achat de logement ancien de 1.13 %, contre 1.44 % en octobre 2018.

- Un taux d’intérêt moyen pour un achat immobilier neuf de 1.16 %, contre 1.45 % en octobre 2018.

Du côté des durées types, voici ce que cela donne en moyenne :

- Une taux d’emprunt moyen de 0.90 % sur 15 ans

- Une moyenne de 1.05 % sur 20 ans

- Un taux de crédit sur 25 ans à 1.32 %

En 4 ans ces taux moyens ont été plus que divisés par 2 !

Les banques ont privilégié les meilleurs dossiers en septembre et octobre

Néanmoins, Crédit Logement précise que ce sont les emprunteurs des 2 premiers groupes (si l’on classe les emprunteurs par 4 groupes en fonction de la qualité des dossiers), ceux qui sont dans la 1ère moitié des meilleurs dossiers, qui ont obtenu des baisses de taux (de l’ordre de 10 points de base sur 15 et 20 ans) sur ces 2 derniers mois.

Pour ceux dans l’autre moitié (les dossiers les moins favorables), les taux sont stables sur 25 ans et n’ont que très légèrement baissé sur 15 et 20 ans.

Durée moyenne des crédits

La durée moyenne des prêts immobiliers accordés en octobre remonte de 3 mois en moyenne pour atteindre 229 mois. Cela représente 19 ans et 1 mois.

Pour rappel cette moyenne contient les prêts travaux qui sont sur des durées beaucoup plus courtes.

En ce qui concerne les prêts pour de l’accession à la propriété, la part des 25 ans et plus représente 40.2 %.

Comparaison des taux immobiliers moyens en novembre 2019 : quelques hausses

Comme chaque mois, voici un tableau récapitulatif des taux de crédit immobilier moyens affichés par différents courtiers en prêt immobilier ce 5 novembre 2019 pour différentes durées de remboursement.

L’intérêt n’est pas de comparer les courtiers entre eux, mais bien de voir les évolutions par rapport au dernier relevé fait le 7 octobre 2019 lors de notre précédente analyse. L’ancien taux immobilier moyen est indiqué entre parenthèses :

| Courtier \ Durée du prêt | 10 ans | 15 ans | 20 ans | 25 ans | 30 ans |

|---|---|---|---|---|---|

| MeilleurTaux | N/A | ||||

| Empruntis | |||||

| ACE | |||||

| ABCourtage | N/A | N/A | |||

| Cyberpret |

On observe désormais autant de petites hausses que de baisses. Cela signifie que les banques ont arrêté leur course en avant vers des taux de plus en plus bas. Les premiers retours des courtiers sur les taux de novembre confirment cela également. Nous verrons pourquoi ci-dessous.

Taux immobilier décembre 2019

On commence à voir et à entendre quelques petites remontées des taux de prêt immobilier de la part de certaines banques depuis quelques semaines. Cela se voit dans les évolutions des taux immobiliers moyens proposés par les courtiers.

Néanmoins, sur les crédits immobiliers souscrits en novembre 2019, le taux de prêt moyen est à 1.12 % d’après l’observatoire Crédit Logement CSA. C’est 1 point de base que le mois dernier.

Voici les taux d’intérêt moyens par type de projet à financer :

- 1.12 % pour un achat de logement ancien : -34 points de base en un an

- 1.16 % pour un achat immobilier neuf : -31 points de base en un an

- 1.08 % pour des travaux : -25 points de base

On peut voir que même sur les prêts immobiliers sur 20 ans, la moyenne est proche de franchir le seuil symbolique des 1.00 % puisqu’elle est à 1.04 % sur les emprunts signés en novembre :

Pour un crédit sur 15 ans, ce sont plus des trois quarts des emprunteurs qui bénéficient d’un taux de moins de 1.00 %. Ce qui porte la moyenne à 0.87 %.

De plus, au niveau des durées moyennes de ces crédits immobiliers, elle est de 230 mois en novembre. C’est un mois de plus qu’en octobre. Le niveau reste très élevé. Pour rappel, il vaut mieux fuir le prêt immobilier sur 30 ans.

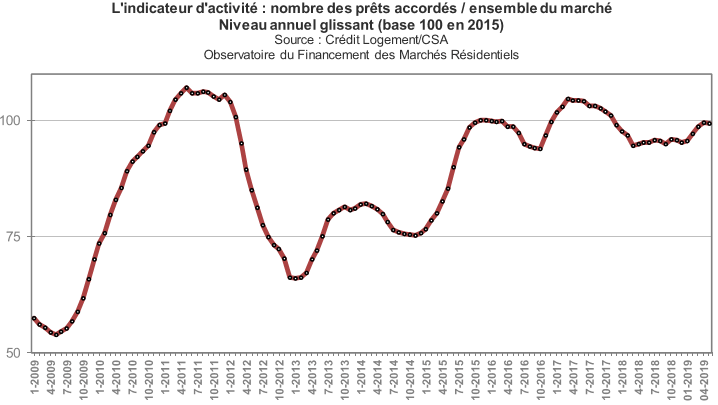

Enfin, la production de crédit immobilier reste à un bon niveau sur un an avec +10.7 % sur le nombre de prêts. Néanmoins, malgré ces taux records, nous sommes encore loin des plus hauts observés en 2011 ou même que du niveau atteint début 2017.

Comparaison des taux de prêt immobilier moyens par durée

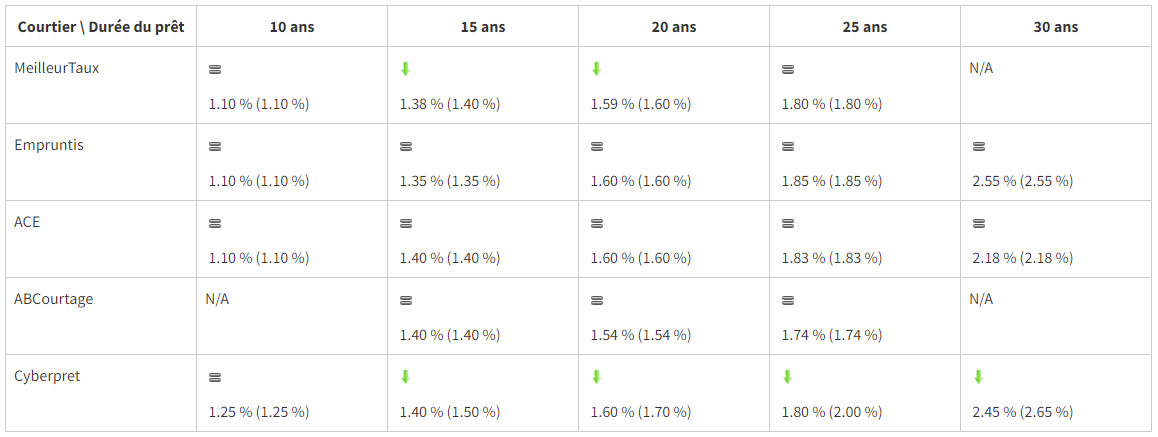

Comme chaque mois, nous allons prendre le pouls du marché des taux de crédit immobilier en regardant les évolutions pour différents courtiers immobiliers des moyennes affichées sur les différentes durées pour un achat immobilier à financer ce 3 décembre 2019 par rapport à ceux relevés le 5 novembre 2019 lors de notre précédente analyse :

| Courtier \ Durée du prêt | 10 ans | 15 ans | 20 ans | 25 ans | 30 ans |

|---|---|---|---|---|---|

| MeilleurTaux | N/A | ||||

| Empruntis | |||||

| ACE | |||||

| ABCourtage | N/A | N/A | |||

| Cyberpret |

Les courtiers confirment que les banques semblent avoir augmenté légèrement leur grille de taux depuis quelques semaines. On ne devrait donc pas battre de nouveaux records cette année.

Néanmoins, les conditions restent excellentes pour financer un achat de maison ou d’appartement avec de très bons taux.

Quels taux immobiliers pour débuter l’année 2020 ?

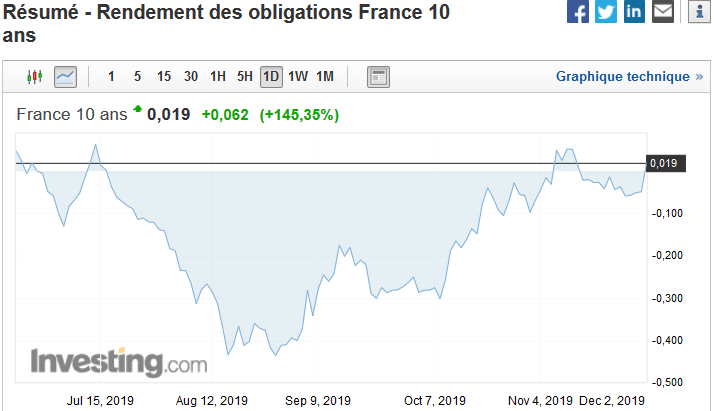

Une explication des légères remontées des taux immobiliers depuis fin octobre peut s’expliquer par l’augmentation des taux obligataires, notamment de l’OAT 10 ans de la France.

En effet, après être descendu en territoire négatif et même jusqu’à -0.45 % fin août, l’OAT 10 ans de la France est remontée proche de zéro fin octobre. Cela signifie que les prêts sur de longues durées coûtent un peu plus cher sur les marchés financiers qu’en septembre et octobre.

De plus, même si les banques centrales se montrent très conciliantes, de nombreuses banques ont atteint leurs objectifs et se montrent moins agressives pour capter de nouveaux clients par le biais d’un prêt immobilier.

Il n’est donc pas étonnant d’avoir des taux de crédit immobilier un peu plus haut en cette fin d’année 2019. Le mois de décembre devrait se terminer sur la même tendance.

Il faudra être attentif aux premiers retours sur le comportement des banques au début de l’année 2020 pour savoir si elles conservent ses niveaux très bons mais pas au niveau des records d’il y a quelques semaines ou si elles font repartir les taux d’emprunt immobilier vers le bas.

Retrouvez la suite de cet historique sur la page du taux immobilier 2020.

Pour profiter pleinement du taux le plus bas possible, faites une simulation de prêt immobilier. C’est gratuit et sans engagement et cela vous permettra de savoir quel taux d’emprunt vous pouvez obtenir en fonction de votre profil d’emprunteur (salaire et autres revenus, évolution professionnelle, âge, patrimoine, taux d’apport, épargne, etc.).

N’oubliez pas aussi de bien choisir votre assurance emprunteur. En effet, il est désormais fréquent avec les taux bas que le coût de cette assurance décès invalidité soit plus fort que celui de l’ensemble des intérêts de votre crédit. Pour cela, utilisez cette simulation d’assurance de prêt immobilier.

de 100 banques

40 assurances de prêt !

rachat crédit

-

Immobilier avril 2024 : les chiffres et informations du mois

Que faut-il retenir des actualités sur le marché immobilier en avril 2024 ? Voici notre habituelle revue...

Immobilier avril 2024 : les chiffres et informations du mois

Que faut-il retenir des actualités sur le marché immobilier en avril 2024 ? Voici notre habituelle revue...

-

Est-ce un bon moment pour acheter de l’immobilier en 2024 ou faut-il attendre ?

Faut-il acheter un bien immobilier maintenant en 2024 ou faut-il attendre une baisse des prix plus import...

-

Taux de crédit immobilier en avril 2024 : sous les 4 %

La baisse des taux de prêt immobilier est de 25 points de base depuis le début de l'année. Cependant, ell...

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>