Simulation de prêt relais et exemples des calculs

Simuler votre prêt relais vous permet de découvrir le montant que vous pouvez emprunter et le coût de ce crédit relais jusqu’à la vente de votre bien immobilier.

de 125 banques

40 assurances de prêt !

estimation immo gratuite

Utilisez aussi nos autres calculettes de prêt immobilier pour bien préparer votre projet.

Simulateur de prêt relais pour calculer votre montage financier

Pour ceux qui veulent acheter avant de vendre un bien immobilier, il est préférable de mesurer le risque et le coût que peuvent engendrer différents types de financement dans cette situation. Avec cette simulation de crédit relais, vous allez pouvoir tester différentes solutions et déterminer celle qui vous convient le mieux pour la réussite de votre projet d’achat-revente de logement.

Vous trouverez la définition du prêt relais et nos explications sur son fonctionnement dans la rubrique associée. De quoi en découvrir le principe et les avantages pour votre nouvelle vie. En complément, avec cette simulation de prêt relais, vous pourrez déterminer le coût réel pour votre projet immobilier. Voici les différentes informations à retenir pour bien utiliser cet outil de calcul en ligne :

- La première partie de ce formulaire concerne votre bien à vendre. Son prix de revente estimé et le montant de prêt que vous devez encore à votre banque vont permettre d’estimer le montant de votre prêt relais.

- Le montant de prêt relais utilisé correspond à 70 % du prix estimé de votre maison ou appartement à vendre. C’est en général ce pourcentage qui est retenu par les banques dans la plupart des cas. Il peut néanmoins varier entre 50 et 80 % en fonction de certains critères et des conditions de votre banque.

- Ces 70 % sont calculés sur le prix de vente estimé total, puis votre capital restant dû sur ce bien est déduit si vous n’avez pas fini le remboursement de vos prêts immobiliers pour ce logement à vendre (voir dans les exemples ci-dessous).

- Le type de bien acheté (ancien ou neuf) et son prix hors frais de notaire permettent de calculer la somme totale dont vous aurez besoin pour financer cette acquisition en intégrant le calcul des frais de notaire.

- Pour compléter ce prêt relais, vous pouvez renseigner l’apport personnel que vous souhaitez utiliser et paramétrer les durées et taux des différents prêts immobiliers.

- Les taux d’intérêt renseignés par défaut sont les taux moyens en vigueur pour cette durée et ce type de prêt immobilier en 2026. Voir les taux de prêt relais en 2026.

- Le résultat de cette simulation se met à jour automatiquement dès que vous modifiez un élément du simulateur. Vous obtenez ainsi votre plan de financement avec récapitulatif des montants, du taux et de la durée pour chaque élément (apport, prêt relais, prêt amortissable classique) et votre échéancier pour connaître vos mensualités pendant le prêt relais et après la vente du bien.

N’hésitez pas à faire varier les paramètres et à faire plusieurs simulations de crédits relais. Cela vous permettra de comprendre les impacts de chaque changement et de trouver la meilleure formule.

Si vous avez besoin d’estimer le prix de votre maison ou de votre appartement avant sa vente, vous pouvez utiliser notre service gratuit d’estimation du prix d’un bien immobilier.

Différents exemples de prêt relais avec cette simulation

Pour mieux comprendre comment cela fonctionne, voici différents exemples qui reprennent le cas d’un prêt relais sec (sans autre crédit immobilier) et celui d’un prêt relais adossé à un autre prêt immobilier sur plusieurs années.

Exemple de calcul d’un prêt relais sec sans ou avec un crédit en cours

C’est le cas le plus simple. Les montants de votre crédit relais et de votre apport vous suffisent pour payer ce nouveau bien. De plus, vous avez fini de rembourser votre crédit immobilier qui a servi à l’acheter. Pour notre exemple, prenons le cas d’une maison en vente à 300 000 € avec un apport de 30 000 € et d’une acquisition d’appartement à 200 000 € dans l’ancien. Voici ce que cela donne avec une simulation de ce cas :

Avec une maison d’une valeur de 300 000 €, le calcul de 70 % de ce montant donne 210 000 € de prêt relais. Sans crédit à rembourser sur ce précédent achat, vous avez la chance de choisir soit un crédit relais moins élevé soit de diminuer votre apport. En théorie, dans ce cas, 5 000 € d’apport serait suffisant pour couvrir les 215 000 € du bien. Avec un taux de prêt relais à 1.25 %, cela donne donc des mensualités de 192.71 € par mois sur une durée de 12 mois. Soit un coût total de 2 312.50 € pour cette configuration.

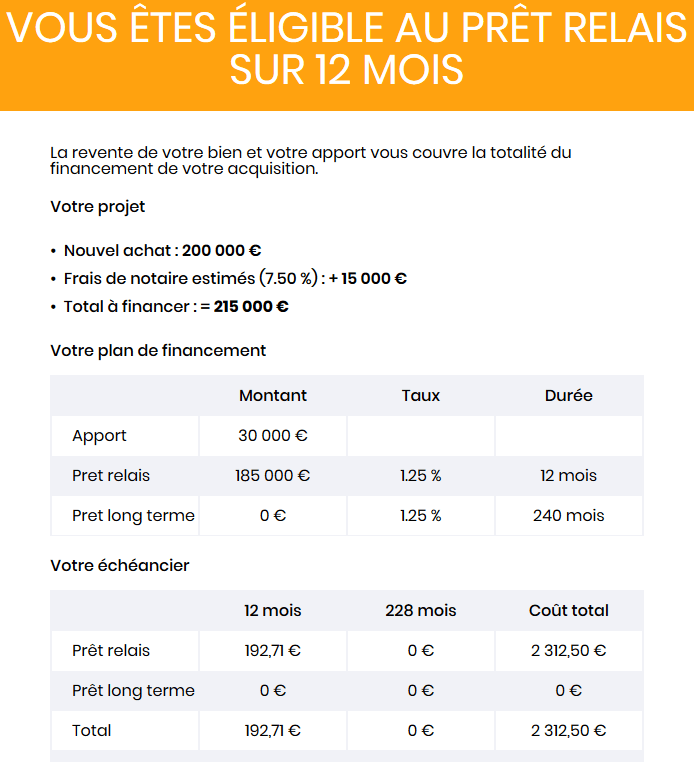

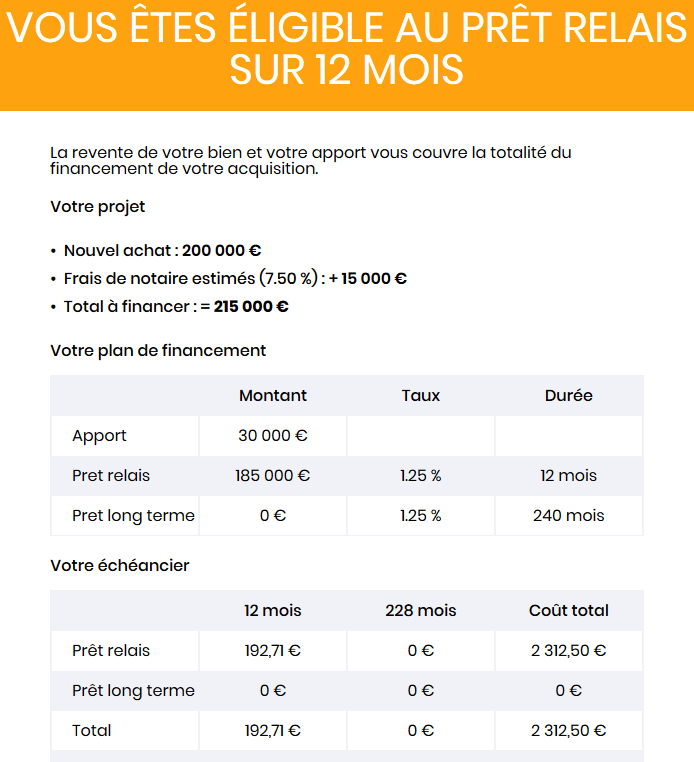

Gardons les autres chiffres de l’exemple précédent et faisons seulement varier le capital restant dû de votre emprunt sur l’ancien logement. Disons qu’il est de 25 000 €. Le montant maximum de votre prêt relais va donc être de 185 000 € ((70 % de 300 000 €) – 25 000 € de CRD). Vous pouvez encore financer cet achat sans d’autres crédits mais en utilisant obligatoirement le maximum de votre apport de 30 000 €.

Grâce à cette calculatrice, vous pouvez simuler votre emprunt et voir combien ça coûte.

Exemple d’un prêt relais adossé à un autre crédit immobilier sur 20 ans

Autre cas, imaginons désormais que votre emprunt restant n’est pas de 25 000 €, mais de 120 000 €. Cela signifie que votre prêt relais et votre apport ne seront pas suffisant pour financer votre nouvel achat d’appartement. Il vous faudra souscrire un autre prêt immobilier. Dans ce cas, la somme prêtée pour le prêt relais ne sera plus que de 90 000 € ((70 % de 300 000 €) – 120 000 €). Il vous faudra donc un crédit immobilier classique en plus de 95 000 €.

Sur 20 ans avec un taux moyen de 1.25 %, cela vous générera une mensualité de 447.58 € pendant 20 ans (hors assurance emprunteur) pour le crédit immobilier. Il faudra ajouter 93.75 € par mois les 12 premiers mois pendant la vente de votre ancienne résidence pour votre prêt achat-revente. Vous pourrez à l’issue de votre vente faire un remboursement anticipé sans pénalités.

Quand payer les intérêts ? Franchise totale ou partielle ?

Lors de la constitution de votre dossier, votre banque vous demandera de choisir entre 2 formules pour le paiement des intérêts :

- La franchise partielle : vous payez une mensualité tous les mois pour payer les intérêts au fur et à mesure.

- La franchise totale : ce n’est qu’au terme de votre financement que vous payerez tous les intérêts cumulés.

Attention, la seconde formule est plus coûteuse comme expliqué dans notre article « quels sont les intérêts d’un prêt relais ?« . Vous avez donc intérêt à comparer les devis avant de choisir.

Simulations et devis pour l’emprunteur

Découvrez toutes nos simulations gratuites en ligne :

- Simulation de prêt immobilier : pour emprunter à un meilleur taux de crédit en comparant les offres de 100 banques.

- Comparateur de renégociation de crédit immobilier : diminuez vos mensualités de remboursement d’emprunt en profitant des taux actuels exceptionnels.

- Simulation d’assurance emprunteur : gagnez quelques euros à dizaines d’euros par mois en faisant une comparaison gratuite pour votre assurance de prêt.

- Simulateur de regroupement de crédits : pour faire un rachat de plusieurs emprunts en même temps et optimiser vos remboursements de dettes

Pour plus d’informations et de conseils pour votre prêt immobilier, consultez notre guide du crédit immobilier ainsi que nos conseils pour choisir la banque qui vous fera le meilleur taux immobilier pour votre prêt. Prenez le temps de vous informer et de préparer votre financement, il y a beaucoup d’argent à gagner.