Combien puis-je emprunter pour un crédit immobilier ?

La capacité d’emprunt pour un achat immobilier d’une personne ou d’un couple va dépendre de différents paramètres comme les revenus fixes, le montant de l’apport personnel, le montant des autres crédits en cours de remboursement et leurs mensualités, la durée souhaitée pour votre prêt et du taux d’intérêt dont vous pouvez bénéficier actuellement.

Voici toutes les explications pour savoir comment calculer combien vous pouvez emprunter pour acheter une maison ou un appartement et une calculette de capacité d’emprunt pour vous aider à faire vos propres calculs.

Des simulations pour mieux comprendre sa capacité d’emprunt pour un achat immobilier

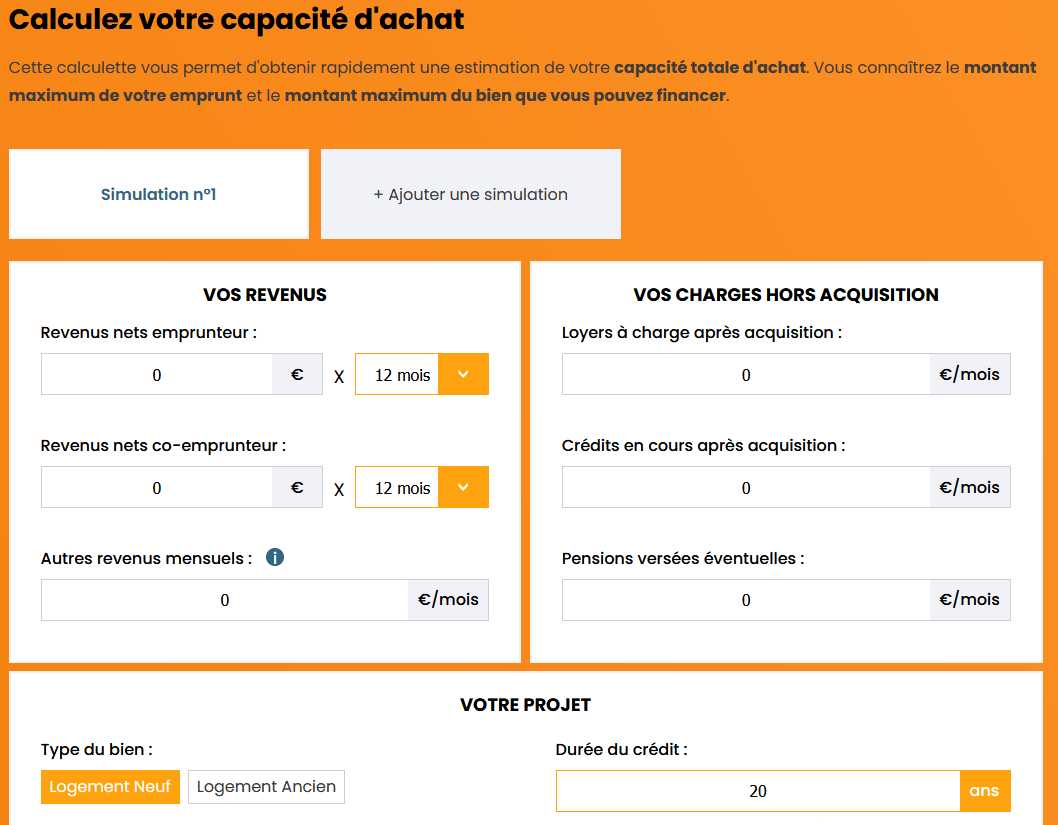

Grâce à notre calculette de capacité d’emprunt vous pouvez découvrir combien vous pouvez emprunter pour un crédit immobilier en fonction de vos revenus fixes et variables (salaires, primes, intéressement, etc.), de vos charges telles que les autres crédits que vous remboursez ou votre loyer actuel, etc. :

Après avoir saisi vos revenus et charges, il va falloir des détails sur votre projet pour savoir combien vous pouvez emprunter (avec plus de critères, vous améliorez le calcul exact) :

- Est-ce un bien immobilier neuf ou ancien ? Cela permettra notamment à cette calculette de vous donner automatiquement un montant de frais de notaire à prévoir dans votre capacité d’achat.

- Quel est le montant de votre apport personnel ? Plus vous apportez de l’argent et plus une banque pourra vous prêter d’argent ou plus facilement et à un meilleur taux. Néanmoins, il sera possible pour les meilleurs dossiers d’emprunter sans apport.

- Quelle est la durée de remboursement souhaité pour cet emprunt ? N’hésitez pas à effectuer différentes simulations pour tester les différences entre plusieurs durées. Méfiez-vous également des emprunts sur une longue durée.

- Quel serait le taux d’intérêt de ce crédit immobilier ? Si vous n’avez pas encore effectué de simulation de prêt pour avoir une idée d’un taux personnalisé au regard de votre situation et de votre projet, vous pouvez regarder à combien sont les taux immobiliers moyens et les meilleurs taux actuellement pour emprunter.

- Avez-vous un CDI ou un contrat de fonctionnaire ? C’est préférable pour avoir un accord de crédit.

- Quelle est la mensualité de paiement souhaitée ? Par défaut, notre calculette reprend vos revenus et charges et calcule un montant de mensualité correspondant à un taux d’endettement de 33 %. Ce ne sera pas forcément le meilleur choix. Si vous avec un autre crédit en cours, cela viendra réduire votre capacité d’emprunt pour un autre crédit.

Pour certains cela sera beaucoup trop élevé pour pouvoir assumer les autres frais du quotidien et les frais supplémentaires que doit assumer un propriétaire par rapport à un locataire. Pour d’autres, il sera possible d’augmenter un peu cette mensualité et ce taux d’endettement en fonction du reste à vivre par rapport aux charges (gros revenus ou avec un variable important non pris en compte initialement, patrimoine conséquent, etc.).

Pour augmenter votre capacité d’endettement actuelle vous pouvez également utiliser une partie de votre apport personnel pour racheter un petit crédit auto ou prêt personnel. Il faut faire le calcul de l’intérêt d’un tel choix pour augmenter votre capacité d’emprunt pour ce nouveau crédit.

Pour bien choisir, suivez nos 10 conseils pour choisir sa mensualité de crédit.

Une fois toutes ces informations saisies, cliquez sur « Calculer » et découvrez la réponse à la question « Combien puis-je emprunter pour un achat immobilier ? ». Vous pouvez effectuer autant de simulation que nécessaire pour tester différentes possibilités compte tenu de votre salaire.

Par exemple, pour un emprunt immobilier sur 15 ans avec une mensualité de 800 € à un taux moyen actuel de 1.50 % (hors assurance emprunteur et frais de garantie), vous pouvez emprunter 128 878 €.

Si vous n’avez pas droit à des aides en plus, il faudra ajouter à ce montant d’emprunt, votre apport personnel et déduire celui des frais de notaire pour obtenir le prix auquel vous pouvez payer un bien immobilier (approximativement en divisant votre budget total par 1.075 pour un logement ancien pour tenir compte des frais de notaire).

Prendre en compte les aides comme le prêt à taux zéro

Pour calculer votre budget d’acquisition immobilière total, vous devez également ajouter les possibilités de bénéficier de certaines aides financières pour votre acquisition immobilière.

Il existe plusieurs possibilités par rapport à votre type d’investissement (résidence principale, résidence secondaire ou investissement locatif) et d’autres éléments comme votre revenu fiscal de référence, le nombre de personnes qui vivront dans ce logement…

La plus connue et la plus utilisée est le prêt à taux zéro pour un bien immobilier ancien ou neuf (PTZ), mais ce n’est pas la seule aide pour acheter un logement… Regardez par exemple si vous pouvez obtenir un prêt patronal.

Vous en trouverez également quelques possibilités dans notre page sur les « prêts aidés« .

En faisant le plein d’aides, vous allez réduire le montant que vous aurez besoin d’emprunter avec un crédit habitat classique et réduire plus ou moins fortement le coût de votre financement.

Cela peut vous permettre également d’avoir un budget global plus important et d’augmenter ainsi votre capacité d’achat. C’est toujours utile pour pouvoir acheter la meilleure maison ou le meilleur appartement possible.

En cas d’usage de plusieurs prêts immobiliers pour financer votre achat de maison, vous aurez alors à gérer le remboursement en simultanée de différentes mensualités.

Cela arrive fréquemment d’avoir au moins 2 emprunts pour payer une maison ou un appartement.

Par exemple un PTZ+ et un crédit immobilier. Pour optimiser les remboursements de ces deux emprunts, pensez à demander un lissage de votre prêt immobilier.

Cela vous permettra d’avoir des mensualités fixes sur toute la durée de vos remboursements et de réduire le coût total des intérêts. Cela permettra également, en écourtant un peu le crédit, de payer moins d’assurance emprunteur.

Exemples : combien peut-on emprunter avec un salaire de 1 300 €, de 1 800 € ou de 2 000 €, etc. ?

Comme nous l’avons vu ci-dessus, une banque va principalement regarder votre salaire fixe et régulier. Elle ne tiendra pas compte de vos primes, intéressement ou autres revenus qui ne sont pas garantis et qui sont très aléatoires.

Elle privilégiera également ceux qui sont en CDI ou fonctionnaire (depuis le temps minimum d’avoir fini votre période d’essai pour cet emploi), c’est-à-dire ceux qui ont des ressources « garanties ». Pour ceux en CDD, en intérim, en profession libérale ou les indépendants, il peut être plus difficile d’obtenir un crédit car le type de contrat de travail présente un risque plus important de baisse des revenus.

Avec la règle des 33 % qui sera quasi-systématiquement appliquée sur les salaires les plus bas, cela donnerait pour tous les crédits confondus une somme maximum de :

- 400 € d’emprunt pour un salaire de 1 200 €, voire moins si l’organisme prêteur estime que votre reste à vivre est insuffisant

- 433 € de prêt pour un salaire de 1 300 € par mois

- 500 € de crédit pour un salaire de 1 500 € par mois

- 533 € pour un revenu de 1 600 € par mois

- 600 € pour un salaire de 1 800 € par mois

- 667 € pour un salaire de 2 000 € par mois

- 1 000 € pour un revenu de 3 000 € par mois, voire un peu plus car l’organisme de prêts pourra accepter de monter à plus de 33 % d’endettement

En outre, votre capacité d’emprunt peut évoluer au regard de votre évolution salariale. En cas de belle augmentation, vous pourrez ainsi emprunter plus à l’avenir avec un meilleur dossier où faire un rachat de vos crédits avec une mensualité plus importante. En effet, si votre situation à évoluer favorablement ou les conditions d’emprunt ou encore les critères de calcul, vous pouvez rembourser plus vite et de manière moins coûteuse avec un rachat de crédit.

Grâce à notre simulateur, vous pouvez avoir rapidement la réponse sur comment votre capacité financière à évoluer avec une nouvelle activité ou un travail plus rémunérateur. De quoi augmenter son budget pour acheter ou faire construire une nouvelle résidence principale ou réaliser un investissement locatif.

Pour emprunter en couple, cela sera plus simple puisque les critères seront les mêmes mais avec 2 salaires et donc avec un montant global plus élevé. De quoi accéder à des biens dont le prix de vente est plus élevé grâce à un prêt bancaire pour une maison plus conséquent.

⚠️ Attention, dans votre estimation, la plupart des établissements prêteurs ne prennent en compte que les revenus fixes que vous allez gagner de manière régulière. Si une personne du couple est en cdd, son salaire ne sera pas pris en compte dans l’emprunt dont vous pouvez prétendre.

Comparez les taux avec un courtier et découvrez les meilleures offres

Grâce à l’aide d’un courtier immobilier, vous allez pouvoir étudier les meilleures offres actuelles du marché pour votre crédit. Il va étudier pour vous en fonction de votre profil, de vos critères et de vos souhaits, la meilleure offre avec le meilleur taux d’intérêt et les meilleures conditions de remboursement.

Un courtier en crédit peut non seulement vous répondre précisément à la question « combien puis-je emprunter ? », mais il pourra en plus chercher pour vous le meilleur taux afin d’obtenir la somme maximum la plus élevée possible pour une même mensualité et une même durée. Quelques euros de moins en intérêts chaque mois permettent d’obtenir un montant de capital maximum bien plus élevé sur toute la durée de votre crédit.

Faites appel à notre réseau de courtiers en utilisant notre simulation de prêt immobilier ou notre simulation de crédit à la consommation. C’est gratuit et sans engagement. Un expert en crédit optimisera votre profil pour obtenir le meilleur prêt possible.

Attention à l’assurance emprunteur

Lorsque vous faites un crédit pour acheter une maison ou un appartement, la banque vous demandera de souscrire également une assurance de prêt. Celle-ci peut vite représenter un montant de cotisation élevée chaque mois par rapport à votre situation (âge, santé, profession, etc.). Parfois son coût va dépasser tous les intérêts si on fait le calcul sur toute la durée.

Ainsi, il serait préférable de chercher aussi le meilleur taux d’assurance emprunteur pour votre crédit.

Cas d’un emprunt pour un investissement locatif

Pour un prêt immobilier pour du locatif, une banque fonctionne d’une manière un peu différente. Vous continuerez, dans la plupart des cas, à devoir assumer des frais pour vous loger (soit un loyer si vous êtes locataire, soit un crédit si vous êtes propriétaire et que vous n’avez pas fini de rembourser votre emprunt).

Vous allez donc vite avoir des charges fixes importantes en ajoutant des mensualités d’un crédit pour un investissement locatif. Votre taux d’endettement peut alors vite exploser.

Heureusement, la banque prend en compte des revenus supplémentaires que vous allez percevoir via les loyers de ce nouveau logement mis en location. Concrètement, elle va prendre une partie des loyers comme ressources financières supplémentaires.

Généralement, elle considère comme revenus en plus environ 70 % du loyer mensuel hors charges. En effet, elle déduit généralement une marge pour tenir compte des frais et impôts à payer sur ce bien locatif, des risques d’impayés de loyer, de vacances, etc.

Si le bien immobilier dans lequel vous investissez était déjà loué, vous pourrez facilement en prouver la valeur locative. En revanche, pour un nouveau bien à mettre en location, ce sera à vous de prouver le montant du loyer qu’il sera possible d’en obtenir.

Vous devrez tout faire pour démontrer votre sérieux et celui de votre projet pour éviter le refus de prêt. Bien entendu, si vous êtes déjà investisseur sur d’autres biens immobiliers, cela simplifiera les démarches auprès des banques pour obtenir un nouveau crédit.

Ainsi votre capacité d’emprunt pour financer du locatif va dépendre de votre aptitude à prouver la solidité de votre investissement et de vos marges financières pour assumer le paiement d’un prêt supplémentaire. À vous également de négocier avec différentes banques pour savoir laquelle acceptera de financer avec un taux le plus bas possible votre projet d’investissement et vous permettre d’emprunter l’argent maximal nécessaire.

Pour conclure

Investissez un peu de temps dans la recherche du meilleur financement immobilier possible. Le jeu en vaut grandement la chandelle. Cela vaut également pour un crédit à la consommation.

Il y a de belles économies à faire, notamment en comprenant bien le mécanisme de calcul d’intérêt de prêt et en adaptant intelligemment votre crédit grâce à un simulateur en ligne.

Regardez ce que vous pourrez rembourser aux banques pour des prêts avec cette simulation de capacité d’emprunt.

de 125 banques

calculettes immobilières !

40 assurances de prêt !

-

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

-

Immobilier juin 2026 : les chiffres et informations du mois

La hausse des taux d'intérêt se poursuit et cela commence déjà à se faire sentir sur les prix de l'immobi...

-

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

- Combien emprunter avec un salaire de 1 200 euros ?

- Combien emprunter avec un salaire de 1 300 euros ?

- Combien emprunter avec un salaire de 1 500 euros ?

- Combien emprunter avec un salaire de 1 800 euros ?

- Combien emprunter avec un salaire de 2 000 euros ?

- Combien emprunter avec un salaire de 2 200 euros ?

- Combien emprunter avec un salaire de 2 300 euros ?

- Combien emprunter avec un salaire de 2 500 euros ?

- Combien emprunter avec un salaire de 3 000 euros ?

- Combien emprunter avec un salaire de 4 000 euros ?

- Combien emprunter avec un salaire de 5 000 euros ?

- Quel salaire pour emprunter 100 000 euros ?

- Quel salaire pour emprunter 150 000 euros ?

- Quel salaire pour emprunter 200 000 euros ?

- Quel salaire pour emprunter 250 000 euros ?

- Quel salaire pour emprunter 300 000 euros ?

- Quel salaire pour emprunter 400 000 euros ?

- Quel salaire pour emprunter 500 000 euros ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>