Frais d’un achat immobilier : attention aux coûts annexes

Pour calculer le coût total d’un achat immobilier, il est important de bien prendre en compte tous les frais liés à l’achat de la maison ou de l’appartement. Il y a de quoi être surpris par différentes choses si l’on n’est pas renseigné dessus avant.

Voici un récapitulatif de tous les frais liés à l’achat d’un logement proposé par Immobilier Danger qui vous aide à préparer et à réussir votre projet d’acquisition. De quoi acquérir de manière plus sereine votre bien immobilier en sachant exactement où vous allez financièrement.

Calcul du coût total d’un achat immobilier

Avant d’acquérir un bien, il faut calculer le prix total du projet. Ceci vous permettra de préparer au mieux le plan de financement de votre achat immobilier et de ne pas rapidement être hors budget.

⚖️ Cela permet également de pouvoir comparer le coût d’un achat par rapport au coût d’une location d’un bien du même type.

Vous pourrez ainsi répondre plus facilement à la question « qu’est-ce qui me coûte le moins cher pour me loger dans tel type de logement pendant X années ? ».

Contrairement aux idées reçues, il s’avère parfois plus intéressant financièrement de louer plutôt que d’acheter. Étant donné les prix élevés de l’immobilier d’aujourd’hui et les risques de baisses des prix, la location l’emporte encore bien plus souvent qu’on le croît sur l’achat en 2026.

👌 Le calcul de tous les frais d’un achat immobilier permet donc de pouvoir choisir l’option la plus intéressante financièrement.

De plus, si vous optez pour l’option de l’acquisition immobilière, vous aurez ainsi toutes les informations indispensables pour savoir où vous allez.

Prix de l’achat d’une maison ou d’un appartement

Le prix du bien acheté est la variable qui conditionne tous les frais liés. En effet, le prix d’achat de votre maison ou de votre appartement fixera le montant de la commission de l’agence immobilière, les frais de notaire, la somme à emprunter, etc.

Il est donc primordial de ne pas surpayer son logement et d’obtenir un prix d’achat le plus bas possible. Actuellement, les prix de l’immobilier sont assez élevés et la baisse des prix menace en cas de nouvelle remontée des taux…

Du coup, il est possible de faire de fortes négociations sur le prix d’achat d’un logement ou de tout simplement attendre que les prix soient plus raisonnables. 👉 Regardez comment négocier le prix d’une maison ou d’un appartement.

🔥 Bon à savoir :

Le prix d’achat d’un logement est la plus forte variable d’ajustement du coût total lorsque vous achetez : une baisse de prix de 10% peut vous faire gagner plus de 20% sur le coût total !

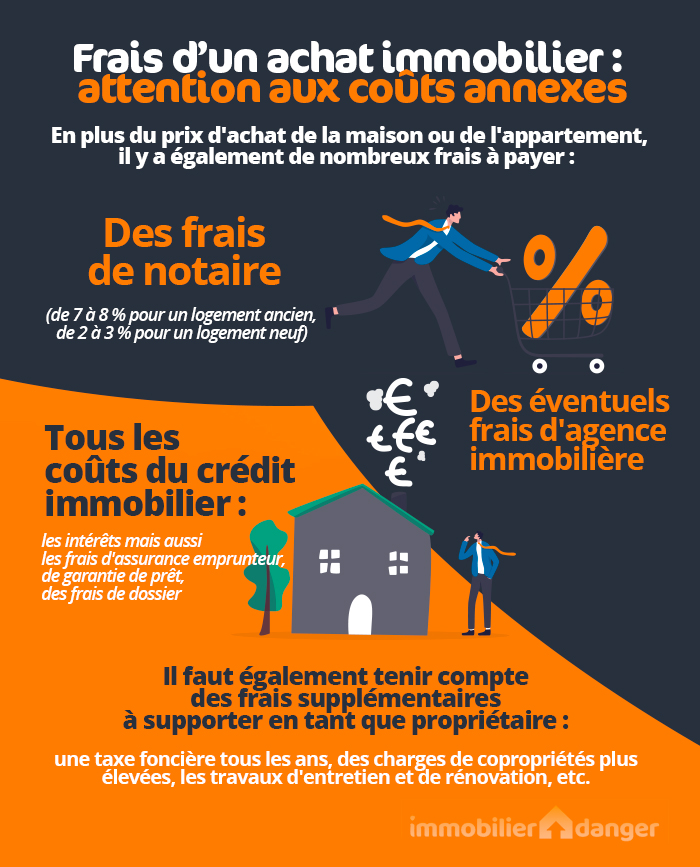

Frais de notaire pour l’achat de maison ou d’appartement

Acheter neuf ou ancien engendrera obligatoirement des frais de notaire.

Ils sont composés de différents éléments :

- Des taxes et impôts notamment les droits de mutation

- La rémunération du notaire, appelée ses émoluments

- Des droits d’enregistrement et de gestion et d’autres frais administratifs

💸 Ces frais de notaire s’élèveront à environ 7 à 8.5 % du prix du bien dans l’ancien et de 2 à 3% pour l’immobilier neuf.

🔎 Par exemple : sur un appartement ou une maison à 300 000 €, le montant des frais de notaire sera de 20 000 à 23 000 € pour un logement ancien et de 6 000 à 9 000 € pour un logement neuf.

Ce qui est une somme très importante qu’il faudra déduire de votre budget pour savoir de combien vous disposez réellement pour l’habitation de votre choix.

Vous pouvez utiliser notre simulateur pour obtenir une estimation de vos frais de notaire lors de votre acquisition. Selon le type de bien (neuf ou ancien) son prix et aussi son département car les droits de mutation peuvent varier d’un département à un autre.

🚨 Astuce : Apprenez à réduire vos frais de notaire lors de l’achat de votre maison.

Frais d’agence immobilière

Si vous passez par une agence immobilière pour cet achat, vous devrez également payer des frais d’agence à l’achat immobilier. Ils sont fixés librement par l’agent immobilier et peuvent donc varier fortement d’une agence à une autre.

Les agences immobilières se livrent une forte concurrence, n’hésitez pas à en profiter pour négocier ces frais ou choisir celle qui a un mandat avec la commission la moins élevée lorsque plusieurs agences sont en concurrence pour le même bien.

Vous pouvez également essayer de trouver un bien immobilier à acheter de particulier à particulier, même si cela demande plus d’attention.

⚠️ Il ne faudrait pas surpayer le prix d’une maison ou d’un appartement en voulant échapper à la commission de l’agent.

Coût d’un emprunt pour une maison ou un appartement

En fonction de votre apport personnel, il vous restera une certaine somme à emprunter auprès d’une banque.

🌟 Le coût total de votre crédit immobilier sera fonction de votre apport, de la durée et du taux d’intérêt obtenu pour un même montant d’emprunt.

Tout en respectant un taux d’endettement maximal de 35 % (sauf situation le permettant) vous avez tout intérêt à privilégier une durée la plus courte possible.

En effet, la durée d’un prêt fait exploser le coût de l’emprunt surtout au-delà de 15 ans. Par exemple un emprunt à mensualité et à taux fixe sur 25 ans plutôt que sur 20 ans ne vous permet de n’emprunter « que » 24 000 € de plus en payant 48 000 € d’intérêts supplémentaires…

En plus du coût des intérêts d’emprunt, il vous faudra vous acquitter des frais de dossiers (variables en fonction des banques et négociables, comptez entre 500 et 1000 € généralement), mais également des frais de garantie (hypothèque, privilège de prêteurs de deniers, etc.) pouvant s’élever jusqu’à 1% du capital emprunté dans l’immobilier ancien et jusqu’à 2% dans le neuf.

Enfin, une assurance de prêt devra être obligatoirement souscrite avec votre prêt immobilier. Le coût de cette assurance de prêt est très élevé (en 2026, cela peut représenter de 20 à 50 % du coût total du financement).

Mais différentes lois vous permettent de faire jouer la concurrence plus facilement et d’obtenir une assurance de prêt beaucoup moins chère que celle adossée à votre crédit et proposée par votre banque (loi Lagarde à la souscription ou loi Lemoine en cours de remboursement).

⚡ Avant d’emprunter : découvrez les taux d’emprunt immobilier de 2026 et tous nos conseils pour optimiser votre financement.

Frais supplémentaires à ne pas négliger

Par rapport à un locataire, un propriétaire a également des charges supplémentaires à payer :

- 1️⃣ Le propriétaire doit payer chaque année une taxe foncière. En moyenne la taxe foncière s’élevait à 1 195 € en 2025. Son prix dépend de la taille de votre bien et du montant que taxe votre commune.

- 2️⃣ Un propriétaire doit également réaliser les travaux d’entretien et de mise aux normes que ce soit dans une copropriété ou pour une maison individuelle. Il est donc vivement conseillé de prévoir un budget annuel de travaux. Nous vous recommandons de prévoir environ 1 % de la valeur de votre bien par an pour les divers travaux à réaliser au fil des années.

- 3️⃣ Les charges d’une copropriété peuvent coûter bien plus cher pour un propriétaire que pour un locataire. De plus, vous n’avez pas totalement le choix du moment de la réalisation des travaux dans la copropriété ou des entreprises avec lesquelles travailler…

- 4️⃣ Enfin, il y a d’autres charges qui peuvent être plus cher quand vous êtes le propriétaire d’un bien (par rapport à un locataire du même bien) : par exemple, le coût de l’assurance habitation sera plus élevé car vous allez devoir assuré également le bâti et non son contenant et ses habitants.

👉 Regardez donc également ces frais supplémentaires à payer quand on est propriétaire d’une maison ou d’un appartement par rapport à un locataire avant de réaliser votre acquisition.

😱 Hé oui, en matière d’immobilier, les coûts sont nombreux ! Pensez donc bien à intégrer tous ces frais à prévoir pour l’achat d’un appartement ou d’une maison. De quoi les prévoir et les budgétiser en amont pour ne pas découvrir de mauvaises surprises quand votre projet d’achat est déjà trop engagé.

🎁 Pour vous aider dans votre acquisition voici 25 questions pour un bon achat immobilier ainsi que nos 10 règles d’or pour réussir votre achat immobilier en complément de notre guide de l'achat immobilier en 2026.

de 125 banques

40 assurances de prêt !

investir en locatif

-

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

-

Immobilier juin 2026 : les chiffres et informations du mois

La hausse des taux d'intérêt se poursuit et cela commence déjà à se faire sentir sur les prix de l'immobi...

-

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

Comment réussir son achat immobilier en 2026 en fonction du contexte du marché ? 55 pages d’informations et de précieux conseils à télécharger gratuitement pour acheter votre maison ou votre appartement dans les meilleures conditions.

GUIDE DE L’ACHAT 2026 >>

Comment réussir son achat immobilier en 2026 en fonction du contexte du marché ? 55 pages d’informations et de précieux conseils à télécharger gratuitement pour acheter votre maison ou votre appartement dans les meilleures conditions.

GUIDE DE L’ACHAT 2026 >>