Taux de prêt immobilier en 2026

Pour tout savoir sur le taux de crédit immobilier en 2026 et nos conseils pour en profiter. Retrouvez ici tout sur les taux immobiliers actuels, nos conseils pour obtenir le meilleur taux possible pour votre dossier ou pour optimiser aussi son taux d’assurance emprunteur et le coût de votre financement.

Découvrez également les taux d’intérêt banque par banque ainsi que notre comparateur de crédit immobilier pour obtenir le taux le plus bas en fonction de votre situation et de votre projet.

Voici le baromètre des taux immobiliers actuels :

| Période / Durée | Tous les prêts | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| Août 2026 | 3.27 % | 3.12 % | 3.24 % | 3.32 % |

| Juillet 2026 | 3.26 % | 3.12 % | 3.22 % | 3.30 % |

Il s’agit de la moyenne pour le taux nominal (hors assurance et frais bancaires).

Quels sont les meilleurs taux de prêt immobilier en août 2026 ? Et les dernières actualités ?

En fonction de votre dossier d’emprunteur et de votre profil (type d’emploi (fonctionnaire, CDI ou autres), revenus, âge, apport personnel, montant du capital à emprunter, niveaux des mensualités, taux d’endettement, etc.) et de votre projet immobilier (achat d’une résidence principale ou investissement locatif), les banques feront plus ou moins d’effort pour vous avoir comme client.

Ceux qui présentent les dossiers les plus attirants obtiennent des taux beaucoup plus bas comme le montre notre suivi du meilleur taux actuel en 2026 (mis à jour très régulièrement).

Chaque mois sur Immobilier-danger.com nous analysons également les derniers chiffres sur les taux de crédit immobilier, nous comparons les taux moyens donnés par les courtiers d’un mois sur l’autre et nous discutons de l’évolution et de la tendance des taux d’emprunt sur le trimestre ou l’année à venir. Un véritable baromètre des taux pour mieux suivre l’actualité de ce marché.

Retrouvez les 3 dernières analyses publiées :

- Taux immobilier en août 2026

- Taux de prêt immobilier en juillet 2026

- Taux d’emprunt immobilier en juin 2026

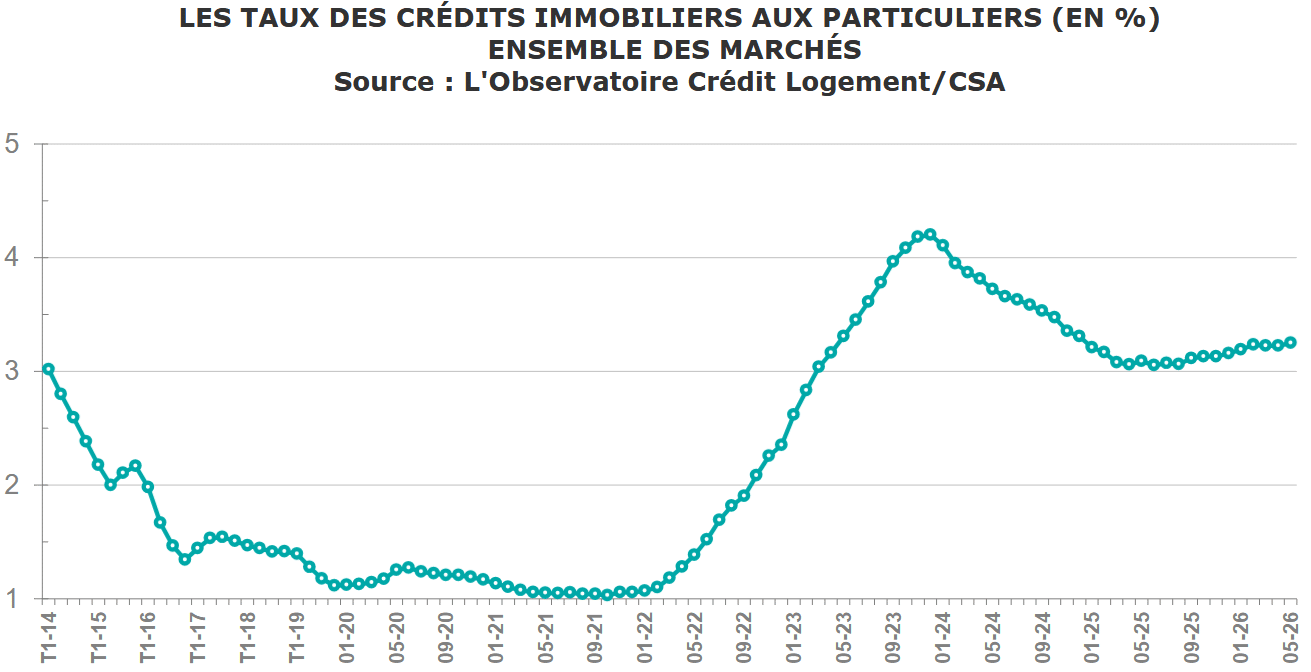

Depuis quelques mois, les taux de prêt immobilier sont assez stables :

3.26 %

Taux immobilier moyen en août 2026 d’après l’Observatoire Crédit Logement CSA

Pour obtenir une étude personnalisée du taux d’emprunt immobilier pour votre projet d’acquisition de maison ou d’appartement selon votre profil d’emprunteur, remplissez cette simulation de prêt immobilier, c’est gratuit et sans engagement.

Évolution des taux de crédit immobilier

Après de nombreuses années d’évolution des taux de prêt immobilier à la baisse, on assiste à un cycle de hausse des taux depuis mars 2022. Fini les taux à 1.00 %.

En effet, depuis le point haut de 2008 à plus de 5.00 %, la moyenne des taux immobiliers a baissé progressivement pour se situer début 2022 à environ 1.05 % avant de remonter à 3.26 % en août 2026 (après un pic à 4.24 % en janvier 2024).

Les politiques de la BCE (banque centrale européenne) y sont pour beaucoup. C’est elle qui fait évoluer la politique monétaire, notamment en fonction du niveau de l’inflation.

Comment obtenir les meilleurs taux de prêt immobilier ?

Comprendre comment une banque modifie sa grille de taux et comment cela varie dans le temps et chaque région permet de mieux cerner comment fonctionne ce marché du crédit immobilier. C’est ce que nous expliquons dans notre article « Quelle est la meilleure banque pour votre crédit immobilier en 2026 ?« .

Ensuite, il convient d’analyser ce qui va plaire aux banques dans une demande de crédit immobilier. Faut-il de l’apport personnel ? Si oui, combien ? Quels sont les revenus qui comptent ? Quels moyens pour négocier ? C’est ce que nous voyons ensuite dans notre article « 15 conseils pour obtenir un meilleur taux de prêt immobilier« . En améliorant votre dossier bancaire, vous allez pouvoir négocier des meilleurs taux et des options intéressantes (possibilités de changer facilement les mensualités du prêt, moins de frais si vous remboursez de manière anticipée, etc.).

Pas envie ou pas le temps de faire le tour des banques et de négocier vous-même ? C’est là que peut intervenir un courtier en prêt immobilier.

C’est lui qui se chargera, moyennant une commission ou un arrangement avec la banque, de chercher pour vous le taux d’emprunt le plus bas possible selon votre dossier et les offres du marché.

Il pourra également vous conseiller sur le montage financier idéal par rapport à votre profil. Un courtier vous permet donc de gagner du temps et d’obtenir des conseils d’un spécialiste du crédit immobilier.

👌 Vous pouvez déposer une demande de crédit immobilier en ligne en quelques minutes.

Ce sont les premières pistes à explorer pour mieux négocier votre taux de crédit immobilier, mais il y en a bien d’autres. Retrouvez plus de 50 conseils faciles à appliquer sur notre guide du prêt immobilier.

Attention au taux d’usure à ne pas dépasser pour éviter le refus de crédit : il s’agit d’un taux TAEG plafond définit par la Banque de France. La loi impose à tout organisme prêteur de respecter cette obligation légale. Ces plafonds sont remontés trop lentement par rapport aux taux d’intérêt dernièrement et cela a entrainé de nombreux refus. Cela va désormais mieux sur ce blocage lié au taux d’usure trop bas.

Quel taux immobilier selon la banque ?

Pour certains emprunteurs, le meilleur taux immobilier sera dans les grandes banques, pour d’autres cela pourra être des banques en ligne. Certaines banques de région sont aussi très intéressantes comme Crédit du Nord, Banque de Savoie, etc. ainsi que des assureurs (Axa banque, Groupama banque, etc.). Difficile à dire a priori avant d’avoir étudié votre situation. En plus, cela varie dans le temps.

Retrouvez donc nos dossiers complets sur le :

- Taux immobilier Crédit Agricole

- Taux immobilier Crédit Mutuel

- Taux immobilier BNP Paribas

- Taux immobilier Société Générale

- Taux immobilier La Banque Postale

- Taux immobilier Caisse d’Epargne

- Taux immobilier Banque Populaire

- Taux immobilier LCL

- Taux immobilier Boursorama

- Taux immobilier Fortuneo

- Taux immobilier Hello Bank

Taux d’une assurance de prêt immobilier

Aucune banque en France n’accorde de crédit immobilier sans que vous ne souscriviez une assurance emprunteur contre les risques de décès et d’invalidité. Là aussi, on va représenter le prix des cotisations avec un taux d’assurance de prêt immobilier. Attention, il y a deux manières de le calculer. Soit sur le montant emprunté initialement soit sur le capital restant dû. Il est important de bien le comprendre avant de faire des comparaisons pour trouver une meilleure assurance emprunteur.

Le niveau des garanties peut également varier. Le rapport prix / garanties est très variable d’un assureur à un autre, les meilleurs ne sont pas les plus chers. Heureusement vous avez le droit de faire assurer votre emprunt immobilier par un autre établissement que la banque qui finance votre crédit. Une économie de quelques euros par mois se réalise facilement sur votre contrat et cela sera bénéfique pendant de nombreuses années.

Profitez de toutes nos informations et conseils pour l’assurance de prêt immobilier.

Depuis 2022, la loi Lemoine sur l’assurance emprunteur permet de changer de contrat quand on le souhaite. Pensez à faire des comparaisons pour vos anciens contrats et à voir s’il n’y a pas un contrat d’assurance moins cher ou avec de meilleures garanties par rapport à votre premier contrat.

Rachat de crédit immobilier et remboursement anticipé

Avec la forte baisse des taux de ces dernières années, beaucoup d’emprunteurs ont profité de nouvelles conditions de financement pour faire racheter leurs crédits immobiliers ou renégocier leur taux avec leur banque. Cela représentait parfois jusqu’à 30 % des demandes de crédits immobiliers d’après les derniers chiffres de la Banque de France et de l’Insee. Actuellement, avec la hausse des taux, c’est beaucoup moins (un peu moins de 15 %).

Les deux possibilités n’ont ni les mêmes coûts ni ne permettent les mêmes économies. Vous obtiendrez un meilleur taux par un rachat par une autre banque, mais il y aura plus de frais que pour une renégociation. Il convient donc de comparer les deux possibilités qui vous sont offertes afin de choisir la meilleure offre pour vous pour passer d’un taux élevé à un taux faible. Même si la demande à fortement ralentie, la production de crédits immobiliers a été fortement stimulée ces dernières années par le boom des rachats de prêts.

Une rentrée d’argent, de l’épargne qui s’accumule ou des augmentations de salaire ? Pourquoi ne pas également étudier l’intérêt du remboursement anticipé de votre crédit immobilier. Vous savez que vous avez emprunté à tel taux et il faudra tenir compte du taux de votre épargne pour savoir s’il est préférable de conserver votre emprunt immobilier ou de rembourser par anticipation.

Simulations et calculettes de prêt

Sur Immobilier Danger, retrouvez différents services de simulations et des calculatrices pour tous vos besoins en financement. Retrouvez ci-dessous nos différents services gratuits en ligne :

- Comparez les taux de 100 banques avec cette simulation de crédit immobilier

- Simulation de rachat de crédit immobilier au meilleur taux

- Simulation de renégociation de prêt immobilier

- Simulation d’assurance de prêt immobilier

Mais aussi de nombreuses autres calculettes de prêt immobilier en ligne avec notamment le :

- Calcul de capacité d’emprunt immobilier

- Calcul du tableau d’amortissement

- Calcul des frais de notaire

Calcul du montant des intérêts et impact sur le coût de crédit immobilier

Le taux d’intérêt d’un crédit immobilier représente ce que la banque va prélever comme intérêts sur votre mensualité de remboursement selon le montant qu’il vous reste à rembourser. On parle du « capital restant dû ». C’est pourquoi, même si votre mensualité contient toujours une part d’intérêts (et une part de capital), le montant des intérêts est beaucoup plus élevé au début du crédit.

Quand on comprend bien cela, on peut vite se rendre compte de l’effet amplificateur de tout allongement de la durée des prêts. Regardez comment on fait le calcul des intérêts de prêt et ces 2 graphiques sur l’impact du taux d’intérêt pour vous rendre compte à quel point le montant total des intérêts devient exponentiel avec des prêts sur plus long. En effet, chaque année supplémentaire entraîne une hausse du coût plus élevée que la précédente.

C’est pourquoi, depuis des années, nous recommandons d’éviter les crédits immobiliers sur 25 ou 30 ans, même si votre banque ou votre courtier vous offre cette opportunité. Les autorités de prudence bancaire ont depuis limité la durée maximum à 25 ans pour la majorité des crédits avec les contraintes imposées par le HCSF.

Attention, depuis quelques mois, la durée des prêts augmente fortement et les emprunteurs ne sont pas suffisamment avertis des risques par rapport aux faibles gains potentiels.

En outre, on n’emprunte pas de la même manière à 30 ans qu’à 50 ans. Il faudra adapter votre crédit immobilier à votre âge et notamment à votre capacité de remboursement jusqu’à la fin de votre prêt. Découvrez « jusqu’à quel âge vous pouvez emprunter sur 20 ou 25 ans ?. »

Des taux fixes qui augmentent avec la durée et autres statistiques

Plus vous mettez de temps à rembourser la banque et plus cela vous coûte cher en intérêts (et en assurance emprunteur).

En outre, plus la durée choisie est importante, plus le taux d’intérêt est élevé.

Autres statistiques importantes pour les emprunteurs, la part des prêts immobiliers sans apport personnel est en forte baisse depuis début 2020. On est redescendu au-dessous de 10 % des financements contre plus de 30 % en 2019. Le mouvement est le même pour les crédits avec un apport avec moins de 5 % du montant de l’acquisition. Attention, les banques ont tellement eu recours au prêt sans apport quelles doivent désormais faire face aux mesures du HCSF plus restrictives sur ces critères. Depuis début 2020 il est devenu plus difficile d’emprunter sans apport.

Enfin, aujourd’hui, on ne parle quasiment plus que de crédit à taux fixe. En effet, le taux variable est devenu très rare (environ 2 % des dossiers de crédit immobilier) suite à la baisse des conditions d’emprunt de ces dernières années. Cependant, c’est un type de prêts qui pourrait retrouver de l’intérêt avec les taux plus élevés actuels.

Informez-vous également sur le taux prêt relais, taux de prêt travaux ou les taux de crédit conso.

Optimisation des coûts

Le prix d’un crédit pour un appartement ou une maison peut être important (le prix des biens immobiliers aussi sûrement dans votre région) mais rassurez-vous, il y a moyen de l’optimiser en tenant compte de votre situation personnelle et des mécanismes de calcul. La première étape va consister à voir combien vous pouvez emprunter par rapport à vos revenus, aux taux d’intérêt moyens du moment, à votre durée de remboursement, etc.

Cela vous aidera pour pouvoir ensuite calculer votre budget pour un achat immobilier. Prenez quelques minutes pour le calculer sérieusement. Il va grandement conditionner vos recherches de logement, alors autant ne pas perdre de temps et rester sur un projet réalisable. Après vous être posé ces 25 questions avant l’achat de son premier appartement ou d’une maison, vous pourrez savoir si vous avez des chances de trouver le bien qui vous convient avec votre budget et cela ans même faire encore le tour des banques.

Quand votre projet sera plus abouti, prenez tout le loisir de chercher à améliorer ce budget global par exemple en étudiant les aides au logement comme le prêt à taux zéro (PTZ) pour un bien immobilier neuf ou certains biens immobiliers anciens. Il y a plusieurs milliers d’euros à économiser en prenant le temps d’étudier toutes les possibilités, de comparer l’offre de prêt des différents établissements bancaires.

Grâce à Internet et à des sites comme Immobilier Danger, l’emprunteur n’est plus seul face à son banquier. Il peut s’informer, comparer les offres et avis, obtenir des conseils adaptés et ainsi mieux maîtriser tout cela.

de 125 banques

40 assurances de prêt !

rachat crédit

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>