Combien de frais de notaire pour l'achat d'une maison de 100 000 € ?

Lors de l’achat d’une maison ou d’un appartement, il y a différents frais à payer. L’un des coûts les plus importants est celui des « frais de notaire ». Leur montant s’élève vite à plusieurs milliers d’euros !

Il est donc indispensable de bien s’informer avant d’acheter un logement en France. Notamment afin de le prévoir dans son budget global.

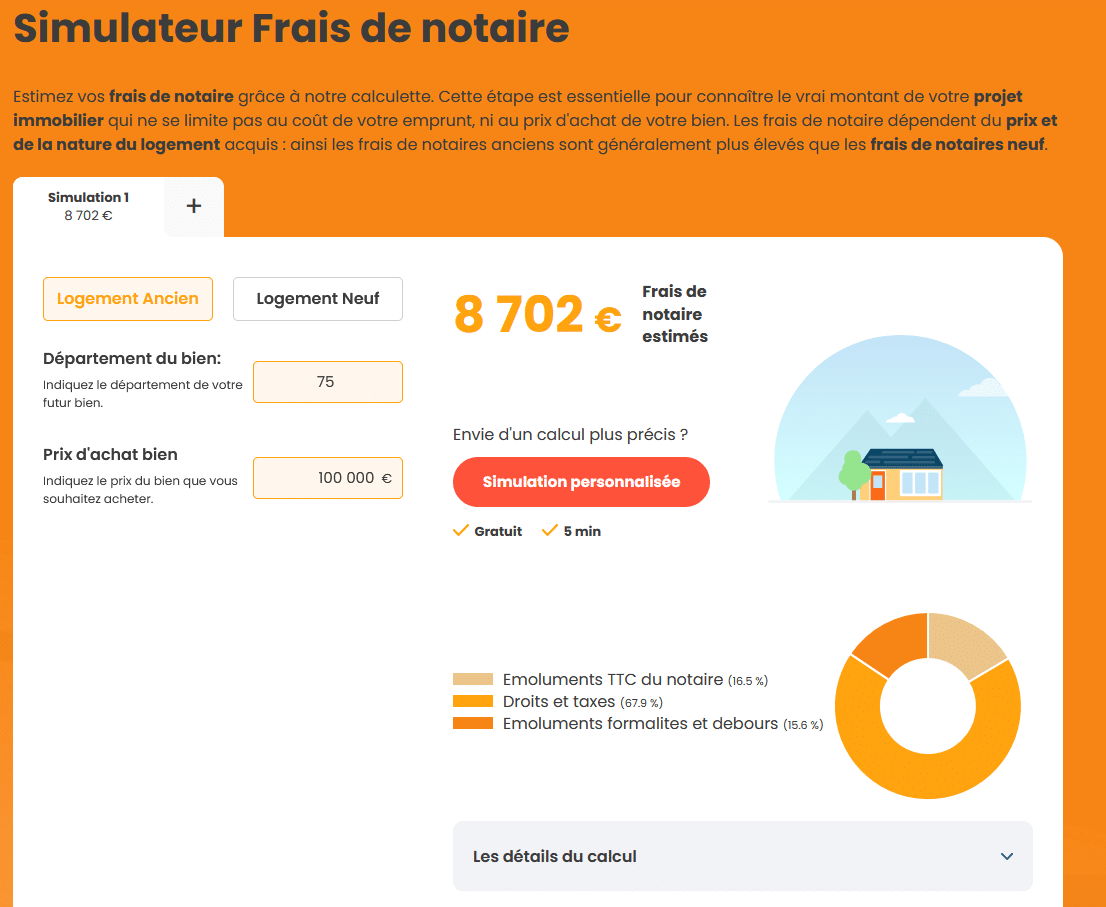

Quand vous avez un projet d’achat immobilier ancien à 100 000 €, il faudra prévoir environ 8 000 € de frais de notaire. Cependant, la somme à prévoir varie largement selon le type de bien et sa localisation.

Pourquoi observe-t-on de tels écarts ? À quoi correspondent ces montants ? Un décryptage s’impose pour mieux comprendre la formation de ces frais sur un budget d’achat typique de 100 000 euros.

Immobilier Danger vous explique ci-dessous comment obtenir le calcul exact selon votre département et le type d’acquisition, à quoi cette somme correspond, comment réduire ses frais de notaire, etc.

Définition et rôles des différents frais de notaire

On parle souvent de “frais de notaire” alors qu’ils englobent en réalité plusieurs catégories de dépenses liées à l’achat immobilier.

Contrairement aux idées reçues, la rémunération du notaire ne représente qu’une fraction du montant global. Le reste couvre surtout des droits perçus par l’État et les collectivités (les droits de mutation). Répartir précisément chaque élément permet d’y voir plus clair lors d’une acquisition immobilière.

📒 Les frais se divisent en trois grandes composantes : droits et taxes fiscales, émoluments du notaire ainsi que divers débours liés aux démarches administratives.

Comprendre la nature de chacune est essentiel pour calculer au plus juste son budget initial et éviter les mauvaises surprises au moment de signer l’acte définitif.

Quels facteurs modifient le montant des frais de notaire ?

🔖 Le calcul exact peut varier d’un dossier à l’autre. Premièrement, la situation géographique du bien fait évoluer le taux des droits départementaux appliqués lors de l’acquisition.

Quelques dixièmes de point séparent parfois deux villes voisines, impactant le coût final sans changer le service rendu. Les grandes métropoles urbaines, par exemple, possèdent rarement des taux particulièrement avantageux, à l’image de Paris où l’on dépasse aisément 8 700 euros sur 100 000 euros dans l’ancien.

La nature de l’opération intervient également : acheter, donner ou hériter n’induit pas exactement les mêmes taux ou postes budgétaires.

Les donations présentent parfois des spécificités avec des grilles tarifaires différentes notamment entre biens neufs et anciens.

Enfin, certaines formalités spécifiques (recours à un géomètre, divisions de lot, mainlevée d’hypothèque préalable…) viennent augmenter ponctuellement la facture finale.

Combien faut-il prévoir en supplément pour les débours lors d’un achat ?

👛 Les débours correspondent aux sommes avancées par le notaire pour régler divers intervenants ou frais nécessaires à la rédaction de l’acte (cadastre, géomètres, demandes d’urbanisme…).

Pour une transaction à 100 000 euros, cette enveloppe atteint la plupart du temps entre 200 et 400 euros.

- Attestation d’acte

- Frais de géomètre éventuels

- Obtention de pièces administratives

Quel est le barème appliqué pour rémunérer le notaire ?

🧑⚖️ L’émolument notarial découle d’un barème réglementé, partagé en paliers. Plus la valeur du bien grimpe, plus le taux appliqué diminue.

Inutile donc de comparer les tarifs des notaires pour trouver le moins cher…

Voici le détail :

| 💶 Tranche du prix | 📉 Taux applicable |

|---|---|

| 0 à 6 500 € | 3,870 % |

| 6 501 à 17 000 € | 1,596 % |

| 17 001 à 60 000 € | 1,064 % |

| Au-delà de 60 000 € | 0,799 % |

Bon à savoir :

On comprend mieux en voyant ces barèmes progressifs pourquoi on se retrouve plus rapidement vers un taux global de frais de notaire à 8 ou 8.5 % pour un montant d’achat « assez faible » comme dans notre cas ici avec un achat de maison à 100 000 €.

Pour tous les achats immobiliers plus coûteux, la somme au-dessus ne sera facturée « que » de 0.799 % pour les honoraires du notaire. On descend progressivement vers les 7 % au plus le prix d’achat est élevé.

Les frais varient-ils selon le lieu et la situation du bien ?

🌍 Oui, la part fiscale des frais dépend du département, parfois même de la commune, car les droits de mutation peuvent fluctuer localement. Acheter à Paris ou dans une petite ville rurale n’aura pas le même impact sur le montant final déboursé. Selon la zone, on observe une différence pouvant atteindre plus de 1 000 euros pour un achat similaire.

- Taux des frais de notaire fixés par département

- Spécificités communales

Existe-t-il un simulateur en ligne pour anticiper ses frais ?

🖥 De nombreux outils gratuits permettent de simuler rapidement le montant des frais pour un projet précis. Ils prennent en compte le prix d’achat, la nature du bien (neuf ou ancien) et l’emplacement. Cela fournit une estimation quasiment instantanée et évite toute mauvaise surprise.

- Simulation personnalisée

- Repérage des spécificités régionales

Vous pouvez, par exemple, utiliser le simulateur du calcul des frais de notaire d’Immobilier Danger.

Comment réduire ses frais de notaire ?

3️⃣ Il existe quelques possibilités pour diminuer un peu vos frais de notaire. Voici les principales solutions :

- Voir ce qui peut être comptabilisé comme mobilier (cuisine équipée, etc.) dans le logement et le déduire de la partie « immobilier » pour ne pas payer de frais de notaire dessus.

- Selon le type de mandat de vente, faire en sorte que les frais d’agence ne soient pas à la charge de l’acheteur pour ne pas qu’ils soient comptabilisés dans le prix d’achat imposé.

- Réussir une meilleure négociation sur le prix d’achat de votre bien immobilier : les frais sont proportionnels. Toute réduction permettra de réduire également les frais.

👉 Vous trouverez tous les détails dans notre article sur la réduction des frais de notaire.

de 125 banques

40 assurances de prêt !

estimation immo gratuite

-

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

-

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

-

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

Comment réussir son achat immobilier en 2026 en fonction du contexte du marché ? 55 pages d’informations et de précieux conseils à télécharger gratuitement pour acheter votre maison ou votre appartement dans les meilleures conditions.

GUIDE DE L’ACHAT 2026 >>

Comment réussir son achat immobilier en 2026 en fonction du contexte du marché ? 55 pages d’informations et de précieux conseils à télécharger gratuitement pour acheter votre maison ou votre appartement dans les meilleures conditions.

GUIDE DE L’ACHAT 2026 >>

Comment se répartissent ces frais entre ancien et neuf ?

Le marché immobilier distingue deux catégories de biens qui influencent fortement le niveau des prélèvements : l’immobilier dit “ancien” (ayant déjà eu au moins un propriétaire) et le logement neuf (jamais vendu ni habité auparavant). La législation fixe des taux très différents selon le statut du bien acheté.

🏠 Ainsi, pour un appartement ou une maison anciens, attendez-vous à ce que les frais avoisinent généralement 7 à 8.5 % du prix de vente. Pour 100 000 euros, cela représente donc un montant compris entre 7 000 et 8 500 euros. En revanche, dans le cas d’un bien neuf, ce pourcentage chute notablement : comptez plutôt autour de 2 à 3 %, soit environ 2 000 à 3 000 euros pour une opération équivalente.

Exemple concret de répartition des frais

👨⚖️ Pour illustrer cette ventilation, prenons le cas courant d’un logement ancien. Sur un prix de 100 000 euros, la portion la plus conséquente revient aux droits de mutation (environ 5 800 euros).

L’émolument du notaire est calculé via un barème national s’appliquant par paliers selon le montant de la transaction ; il se situera entre 700 et 900 euros hors TVA, soit généralement près de 1 000 à 1 100 euros TTC.

À cet ensemble, on ajoute une contribution de sécurité immobilière autour de 100 euros puis des débours couvrant les coûts externes engagés pour les démarches (extraits de cadastre, rémunération de prestataires…), estimés ici à 200-300 euros.

Au total, les frais dépassent fréquemment 7 000 euros – voire davantage selon le département ou des formalités inhérentes à certains dossiers.

- Frais dans l’ancien : 7 000 à 8 500 € habituellement

- Frais dans le neuf : 2 000 à 3 000 € en moyenne

- Détail des coûts :

- Droits de mutation/d’enregistrement

- Émoluments notariaux

- Débours et prestations diverses

- Contribution sécurité immobilière

DÉCOUVREZ VOTRE TAUX DE CREDIT PERSONNALISÉ >>