Une hausse des frais de notaire en France selon le département

Les droits de mutation, couramment appelés « frais de notaire », risquent d’augmenter dans certains départements. Le gouvernement vient effectivement d’autoriser ces derniers à relever le taux de prélèvement sur chaque transaction immobilière. La part prélevée par le département pourra passer de 3.8 % à 4.5 % maximum avec ce changement de loi. La chute du nombre de ventes et les premières baisses de prix ont fait fortement baisser les recettes des départements comme le montre l’évolution actuelle du volume des droits de mutation.

Mise à jour en février 2025 : le gouvernement a officialisé une hausse de 0.5 % des frais de notaire en 2025. Nous avons mis à jour le tableau ci-dessous le 10 mars 2025 et le complèterons dès que nous aurons les informations sur les décisions des autres départements.

Une hausse d’impôt maximal de 0.5 % en 2025 après une hausse de 0.7 % en 2014

Pour enrayer les pertes de recette fiscale des départements suite à l’effondrement des droits de mutation qu’ils perçoivent, le gouvernement va les autoriser à augmenter leur taxe sur toutes les transactions immobilières concernant un appartement, une maison ou un terrain.

Concrètement, voici ce que contiennent les frais de notaire.

Jusqu’en 2014, la plus grosse partie de cet impôt revenait au département (3.8 % du prix d’achat). C’est cette part qui a déjà augmenter il y a quelques années pour la plupart des départements. En effet, l’État a autoriser chacun d’eux à appliquer une augmentation de cette taxe, sans dépasser 4.5 %. Cela peut donc constituer une augmentation maximale de 0.7 % du prix d’achat. Plus de 90 % des départements avaient utiliser cette hausse de 0.7 % dès 2014. Quelques autres l’ont fait en 2015 et 2016. Début 2025, seuls 4 départements étaient restés à 3.8 %.

Par exemple, pour un achat immobilier à 300 000 €, il fallait avant verser 20 400 € de frais de notaire, dont 11 400 € pour le département. Pour tous les départements qui ont appliquer la hausse maximale autorisée, il vous en coûte actuellement 13 500 € pour la seule part départementale (et donc environ 22 500 euros en tout). Soit une augmentation de 2 100 euros.

A partir du 1er avril 2025, les départements vont pouvoir augmenter leur taux jusqu’à 5 % au lieu de 4.5 %. Comme nous allons le voir ci-dessous, la plupart des départements devraient en profiter pour augmenter leurs recettes.

C’est une raison de plus pour utiliser ces 2 astuces pour réduire vos frais de notaire en tant qu’acheteur.

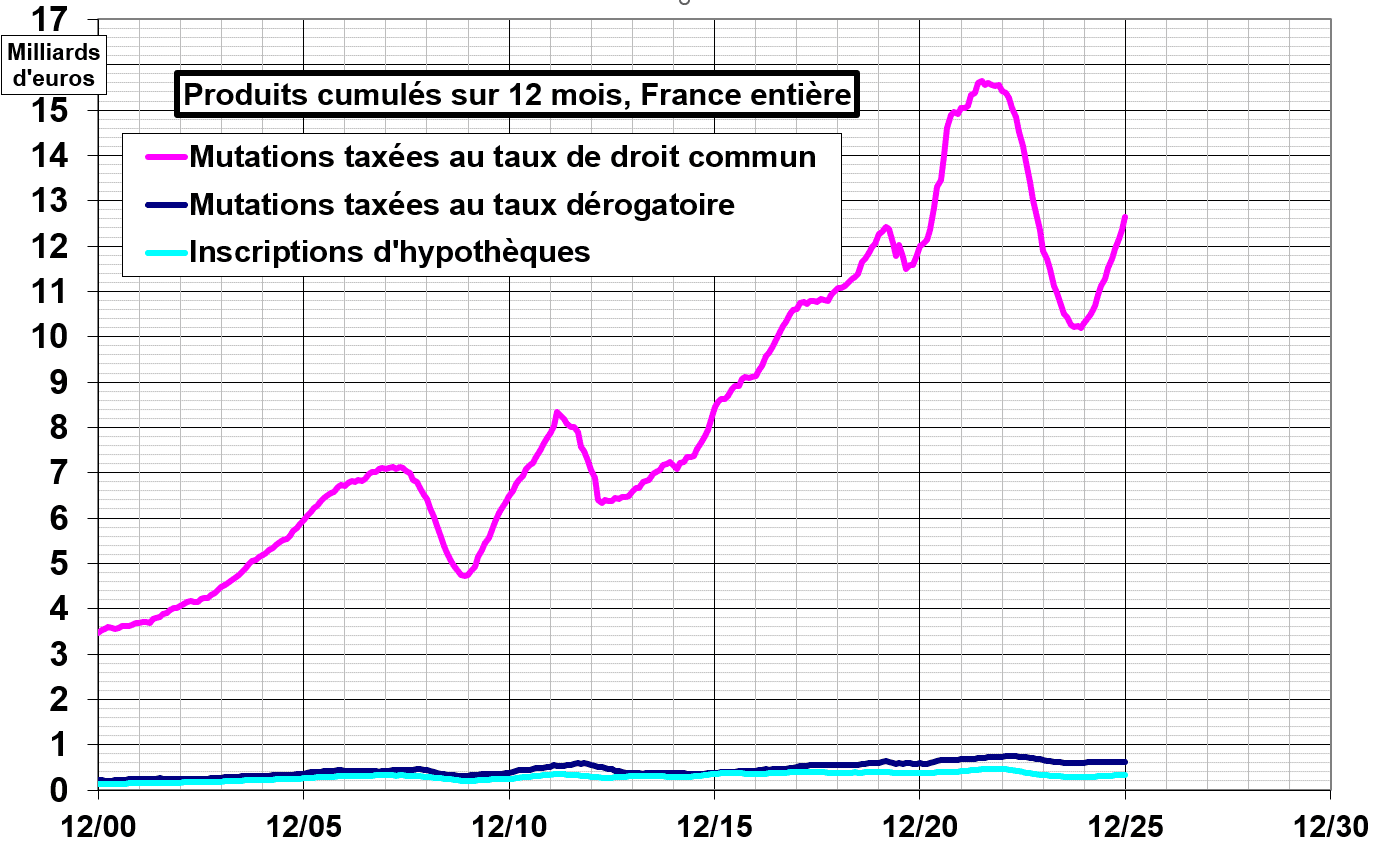

Évolution du volume des droits de mutation

Regardons à quel point l’assiette des droits de mutation, sur laquelle est calculée cette taxe, a fortement diminué ces derniers temps.

Ce graphique provient des travaux de Jacques Friggit.

Dans le détail pour chaque département, voici l’évolution annuelle sur 12 mois (pour les droits de mutation au régime du droit commun) ainsi que le nouveau taux à partir du 1er mars 2014 pour les départements qui l’ont déjà annoncé :

⚠️ Mise à jour en février 2025 : le gouvernement a annoncé relever le plafond maximum à 5.0 % pour 2025 et pendant une durée de 3 ans. Nous avons ajouté une colonne à cet ancien tableau et le complèteront quand nous aurons les choix de chaque département pour 2025. Les primo-accédants seront exonérés de cette augmentation de 0.5 % sur les droits de mutation des départements.

| Liste des départements | Croissance sur 12 mois de l’assiette des DDM en 2014 | Taux de prélèvement au 1er mars 2014 | Taux de prélèvement au 1er avril 2025 |

|---|---|---|---|

| 01 – Ain | -18.6 % | 4.5 % | 4.5 % |

| 02 – Aisne | -26.0 % | 4.5 % (1er avril 2014) | 5.0 % (1er mai 2025) |

| 03 – Allier | -20.4 % | 4.5 % | 5.0 % (1er juin 2025) |

| 04 – Alpes-de-Haute-Provence | -24.7 % | 4.5 % | 5.0 % (1er juin 2025) |

| 05 – Hautes-Alpes | -20.2 % | 4.5 % (1er avril 2014) | 4.5 % |

| 06 – Alpes-Maritimes | -25.9 % | 4.5 % | 4.5 % |

| 07 – Ardèche | -20.2 % | 4.5 % | 4.5 % |

| 08 – Ardennes | -23.3 % | 4.5 % | 5.0 % (1er mai 2025) |

| 09 – Ariège | -18.0 % | 4.5 % | 5.0 % |

| 10 – Aube | -24.4 % | 4.5 % | 5.0 % (1er mai 2025) |

| 11 – Aude | -20.4 % | 4.5 % | 5.0 % |

| 12 – Aveyron | -20.4 % | 4.5 % (1er mai 2014) | 5.0 % (1er mai 2025) |

| 13 – Bouches-du-Rhône | -23.6 % | 4.5 % (1er juin 2014) | 5.0 % (1er mai 2025) |

| 14 – Calvados | -28.4 % | 4.5 % (1er avril 2014) | 5.0 % (1er mai 2025) |

| 15 – Cantal | -14.6 % | 4.5 % (1er avril 2014) | 5.0 % (1er mai 2025) |

| 16 – Charente | -16.5 % | 4.5 % | 4.5 % |

| 17 – Charente-Maritime | -21.3 % | 4.5 % (1er avril 2014) | 5.0 % |

| 18 – Cher | -17.8 % | 4.5 % | 5.0 % (1er mai 2025) |

| 19 – Corrèze | -18.1 % | 4.5 % | 5.0 % |

| 2A – Corse-du-Sud | -19.7 % | 4.5 % (1er juin 2014) | 5.0 % (1er juin 2025) |

| 2B – Haute-Corse | -20 % | 4.5 % (1er avril 2014) | 5.0 % (1er juin 2025) |

| 21 – Côte-d’Or | +8.2 % | 4.45 % (1er avril 2014) | 5.0 % |

| 22 – Côtes-d’Armor | -19.4 % | 4.5 % | 5.0 % |

| 23 – Creuse | -8.9 % | 4.5 % (1er avril 2014) | 5.0 % (1er mai 2025) |

| 24 – Dordogne | -17.6 % | 4.5 % | 5.0 % |

| 25 – Doubs | -15.7 % | 4.5 % | 5.0 % (1er mai 2025) |

| 26 – Drôme | -12.5 % | 4.5 % | 4.5 % |

| 27 – Eure | -22.5 % | 4.5 % (1er avril 2014) | 4.5 % |

| 28 – Eure-et-Loir | -21.1 % | 4.5 % | 5.0 % |

| 29 – Finistère | -21.0 % | 4.5 % | 5.0 % |

| 30 – Gard | -21.1 % | 4.5 % | 5.0 % |

| 31 – Haute-Garonne | -22.2 % | 4.5 % | 5.0 % |

| 32 – Gers | -11.9 % | 4.5 % | 5.0 % |

| 33 – Gironde | -20.4 % | 4.5 % | 5.0 % (1er mai 2025) |

| 34 – Hérault | -21.6 % | 4.5 % | 5.0 % |

| 35 – Ille-et-Vilaine | -19.8 % | 4.5 % | 5.0 % |

| 36 – Indre | -17.8 % | 3.8 % | 3.8 % |

| 37 – Indre-et-Loire | -11.8 % | 4.5 % | 5.0 % (1er mai 2025) |

| 38 – Isère | -18.3 % | 4.5 % (1er juin 2022) | 5.0 % |

| 39 – Jura | -16.5 % | 4.5 % | 5.0 % (1er mai 2025) |

| 40 – Landes | -23.8 % | 4.5 % (1er juin 2014) | 5.0 % (1er juin 2025) |

| 41 – Loir-et-Cher | -26.4 % | 4.5 % | 5.0 % |

| 42 – Loire | -13.4 % | 4.5 % (1er juin 2014) | 5.0 % |

| 43 – Haute-Loire | -20.2 % | 4.5 % (1er avril 2014) | 5.0 % |

| 44 – Loire-Atlantique | -23.5 % | 4.5 % (1er janvier 2015) | 5.0 % |

| 45 – Loiret | -15.1 % | 4.5 % | 5.0 % |

| 46 – Lot | -21.0 % | 4.5 % | 5.0 % (1er juin 2025) |

| 47 – Lot-et-Garonne | -17.6 % | 4.5 % | 5.0 % |

| 48 – Lozère | -21.9 % | 4.5 % | 4.5 % |

| 49 – Maine-et-Loire | -20.2 % | 4.5 % | 5.0 % |

| 50 – Manche | -19.5 % | 4.5 % (1er avril 2014) | 5.0 % (1er mai 2025) |

| 51 – Marne | -27.8 % | 4.5 % | 5.0 % (1er mai 2025) |

| 52 – Haute-Marne | -20.0 % | 4.5 % | 5.0 % |

| 53 – Mayenne | -18.5 % | 4.5 % (1er janvier 2016) | 5.0 % |

| 54 – Meurthe-et-Moselle | -20.9 % | 4.5 % | 5.0 % |

| 55 – Meuse | -20.9 % | 4.5 % (1er avril 2014) | 5.0 % (1er mai 2025) |

| 56 – Morbihan | -22.7 % | 3.8 % | 5.0 % (1er mai 2025) – 4.5 % pour primo-accédant |

| 57 – Moselle | -14.5 % | 4.5 % (1er avril 2014) | 5.0 % (1er mai 2025) |

| 58 – Nièvre | -17.7 % | 4.5 % | 5.0 % |

| 59 – Nord | -18.8 % | 4.5 % | 5.0 % |

| 60 – Oise | -23.5 % | 4.5 % | 4.5 % |

| 61 – Orne | -20.1 % | 4.5 % | 5.0 % (1er mai 2025) |

| 62 – Pas-de-Calais | -20.5 % | 4.5 % | 5.0 % |

| 63 – Puy-de-Dôme | -20.0 % | 4.5 % (1er juin 2014) | 5.0 % |

| 64 – Pyrénées-Atlantiques | -22.8 % | 4.5 % | 5.0 % (1er mai 2025) |

| 65 – Hautes-Pyrénées | -20.5 % | 4.5 % | 4.5 % |

| 66 – Pyrénées-Orientales | -19.5 % | 4.5 % | 5.0 % |

| 67 – Bas-Rhin | -3.6 % | 4.5 % | 5.0 % (1er mai 2025) |

| 68 – Haut-Rhin | -17.5 % | 4.5 % | 5.0 % (1er mai 2025) |

| 69 – Rhône | -15.5 % | 4.5 % (1er avril 2014) | 5.0 % |

| 70 – Haute-Saône | -21.7 % | 4.5 % | 5.0 % (1er mai 2025) |

| 71 – Saône-et-Loire | -10.8 % | 4.5 % (1er mai 2014) | 4.5 % |

| 72 – Sarthe | -16.9 % | 4.5 % | 5.0 % (1er mai 2025) |

| 73 – Savoie | -30.6 % | 4.5 % (1er avril 2014) | 5.0 % (1er mai 2025) |

| 74 – Haute-Savoie | -23.1 % | 4.5 % | 5.0 % |

| 75 – Paris | -25.8 % | 4.5 % (1er janvier 2016) | 5.0 % |

| 76 – Seine-Maritime | -17 % | 4.5 % (1er juin 2014) | 5.0 % (1er mai 2025) |

| 77 – Seine-et-Marne | +2.1 % | 4.5 % | 5.0 % (1er juillet 2025) |

| 78 – Yvelines | -17.5 % | 4.5 % (1er janvier 2015) | 5.0 % (1er mai 2025) |

| 79 – Deux-Sèvres | -22.9 % | 4.5 % | 5.0 % (1er juin 2025) |

| 80 – Somme | -21.9 % | 4.5 % | 5.0 % |

| 81 – Tarn | -21.3 % | 4.5 % | 5.0 % |

| 82 – Tarn-et-Garonne | -20.1 % | 4.5 % | 5.0 % |

| 83 – Var | -25.5 % | 4.5 % | 5.0 % |

| 84 – Vaucluse | -22.2 % | 4.5 % | 5.0 % (1er mai 2025) |

| 85 – Vendée | -18.4 % | 4.5 % (1er avril 2014) | 5.0 % |

| 86 – Vienne | -15.8 % | 4.5 % (1er janvier 2015) | 5.0 % (1er juin 2025) |

| 87 – Haute-Vienne | -16.7 % | 4.5 % (1er avril 2014) | 5.0 % (1er mai 2025) |

| 88 – Vosges | -21.1 % | 4.5 % | 5.0 % |

| 89 – Yonne | -21.5 % | 4.5 % | 5.0 % |

| 90 – Territoire de Belfort | -11.5 % | 4.5 % | 5.0 % (1er juin 2025) |

| 91 – Essonne | -20.0 % | 4.5 % | 5.0 % |

| 92 – Hauts-de-Seine | -21.7 % | 4.5 % | 5.0 % |

| 93 – Seine-St-Denis | -24.4 % | 4.5 % (1er avril 2014) | 5.0 % |

| 94 – Val-de-Marne | -15.5 % | 4.5 % (1er avril 2014) | 5.0 % |

| 95 – Val-d’Oise | -20.4 % | 4.5 % (1er juin 2014) | 5.0 % (1er mai 2025) |

| 971 – Guadeloupe | -14.2 % | 4.5 % | 4.5 % |

| 972 – Martinique | -13.3 % | 3.8 % | 4.5 % |

| 973 – Guyane | +2.2 % | 4.5 % (1er janvier 2015) | 5.0 % (1er juin 2025) |

| 974 – Réunion | -19 % | 4.5 % (1er avril 2014) | 4.5 % |

| 976 – Mayotte | N.C | 3.8 % | 3.8 % |

| MOYENNE | -20.5 % | – |

Seuls quelques rares départements affichent des hausses (Côte-d’Or, Seine-et-Marne et Guyane), mais ces 3 départements affichaient déjà des baisses il y a un an. La majorité des départements souffrent d’une baisse d’environ 20 % de l’assiette des droits de mutation par rapport au 12 mois précédents. C’est en Savoie que l’on note la plus forte diminution (-30.6 %).

Pour équilibrer leur budget, les départements ont le choix entre augmenter fortement la taxe foncière ou appliquer cette hausse de taxe sur une vente d’un bien immobilier. Rien ne les empêche d’appliquer les deux de manière mesurée.

Comme nous l’avions fait en 2014, nous mettrons à jour régulièrement ce tableau dès que les départements communiqueront le taux en vigueur dans leur secteur pour le 1er avril 2025. Pour l’instant de nombreux départements ont déjà voté la hausse maximale autorisée et d’autres devraient suivre.

Pour appel, début 2016, nous comptions déjà 95 départements sur 101 qui étaient passés à 4.5 % au lieu de 3.8 %, un qui est passé à 4.45 % et 5 seulement qui sont restés à 3.8 % (ils n’étaient plus que 4 depuis la hausse votée en Isère au 1er juin 2022) …

Cette hausse des frais de notaire n’est pas le seul changement important pour l’immobilier, pour tout savoir sur les modifications récentes et les prévisions pour 2026, téléchargez notre guide de l'achat immobilier en 2026. 🎁

🔥 Pour connaître le coût de frais de notaire que vous aurez pour votre achat, utilisez notre calculatrice des frais de notaire pour un achat immobilier.

Une mesure qui ne devrait être que temporaire

Les départements ont pu augmenter ce taux de prélèvement dès le 1er mars 2014 et cela pour une période d’au moins 2 ans puisque cette possibilité sera maintenue en 2015 et jusqu’au 29 février 2016. Sauf qu’en 2025, ces taux sont toujours en vigueur. De quoi alourdir la note de quelques centaines d’euros voire de milliers d’euros étant donné l’évolution des prix depuis cette date.

La hausse de 0.5 % permise à partir du 1er avril 2025 est censée être également temporaire. Elle a une durée maximale de 3 ans. Mais il est fort probable que cela reste ainsi bien plus longtemps…

Pour information : Normalement c’est l’acte définitif de vente qui est pris en compte pour ce calcul. Il faut environ 3 mois pour passer d’un compromis de vente à un acte de vente définitif. Cela pourrait donc concerner chaque transaction immobilière qui a été signé (compromis de vente) depuis janvier 2025.

Si vous êtes actuellement en train de négocier votre prix d’achat, il faudra tenir compte de cette possible augmentation dans votre budget pour votre habitation.

Le principe des frais de notaire

Pour rappel, les frais de notaire sont essentiellement des taxes que les notaires collectent pour l’État. Seulement une faible partie de ce montant est utilisé pour les émoluments des notaires pour la rédaction de ses actes d’enregistrement.

Le montant des frais de notaire est le même partout en France. Il s’agit d’un pourcentage du prix d’acquisition sur le marché d’une habitation dans l’ancien ou le neuf. Que ce soit à Paris ou en Province, les Français paient un même pourcentage issu d’un barème commun. C’est la loi qui fixe la fiscalité sur l’acquisition des biens immobiliers ainsi que le barème des émoluments du notaire pour cet enregistrement d’un acte.

Il faut compter entre 7.5 et 8.5 % pour un bien sur le marché ancien. En revanche, il y a des frais de notaire réduits pour un logement neuf (ces derniers ne sont pas concernés par la hausse des droits de mutation en 2025).

Découvrez qui paie les frais de notaire : l’acheteur ou le vendeur ?

Les banques exigent au minimum ces frais de notaire en apport personnel

C’est pour compenser une forte réduction de l’assiette des droits de mutation que cette augmentation de fiscalité sur les actes immobiliers pourra être appliquée par les départements. Or il se pourrait bien que ce coût supplémentaire vienne réduire encore un peu le nombre de ventes immobilières et donc en diminuer encore le volume.

La majorité des banques demandent les frais d’achat en apport personnel au minimum. Cette augmentation des frais de notaire va donc demander aux acquéreurs d’avoir un apport encore plus important pour financer un achat au même prix.

De plus, les budgets des acquéreurs ne sont pas extensibles. Cette hausse des impôts sur les achats de maison et d’appartement devra être compensée soit en négociant davantage les frais d’agence, soit en négociant une remise supplémentaire sur le prix, soit en profitant des banques qui proposent les meilleurs taux pour un crédit pour un logement.

Pour en savoir (beaucoup) plus sur les changements pour l’immobilier en 2026 ainsi que sur les prévisions d’évolution et recevoir de nombreux conseils gratuits pour bien acheter et optimiser son crédit, téléchargez gratuitement notre guide de l'achat immobilier en 2026.

de 125 banques

40 assurances de prêt !

estimation immo gratuite

-

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

-

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

-

Acheter de l’immobilier en 2026 : pour qui est-ce un bon moment ?

Faut-il acheter sa maison ou son appartement en 2026 ? Des prix qui ont bien baissé (suffisamment ?), mai...

Comment réussir son achat immobilier en 2026 en fonction du contexte du marché ? 55 pages d’informations et de précieux conseils à télécharger gratuitement pour acheter votre maison ou votre appartement dans les meilleures conditions.

GUIDE DE L’ACHAT 2026 >>

Comment réussir son achat immobilier en 2026 en fonction du contexte du marché ? 55 pages d’informations et de précieux conseils à télécharger gratuitement pour acheter votre maison ou votre appartement dans les meilleures conditions.

GUIDE DE L’ACHAT 2026 >>