En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ?

Quels sont les derniers chiffres et les dernières informations à retenir. Les nouvelles sont plutôt rassurantes.

Immobilier Danger fait un point complet sur les taux d’intérêt pour financer un achat immobilier en juillet 2026.

🎥 L’analyse des taux de juillet 2026 est aussi présentée en vidéo ici :

Quelles sont les nouvelles actualités sur les taux de crédit immobilier en juillet 2026 ?

Les nouvelles statistiques, un point sur les décisions de la BCE, les nouveaux plafonds que les banques vont devoir respecter, etc.

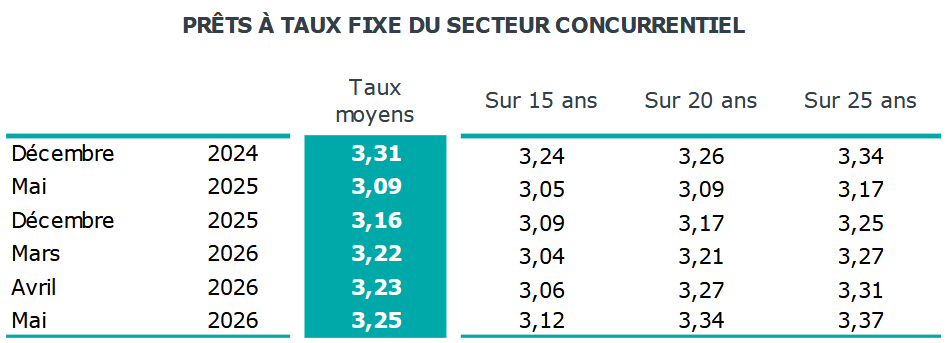

Des taux immobiliers moyens au plus haut depuis 18 mois

Techniquement, la moyenne pour le taux d’intérêt n’est pas au plus haut. Elle est seulement remontée à 3.25 %.

Mais comme nous l’expliquons dans l’analyse des dernières actualités, cela provient surtout du fait qu’il y a moins d’emprunteurs qui font des crédits sur 25 ans et plus. De quoi limiter l’envolée sur la moyenne.

Pourtant, les augmentations sont bien là. Regardez les évolutions récentes selon les durées types :

Pour des prêts sur 20 ou 25 ans, nous n’avons pas connu de taux moyens aussi élevés depuis fin 2024, soit il y a 18 mois.

Vous pourrez voir l’impact sur les capacités d’emprunt ci-dessous.

Pas d’effondrement comme on a pu en connaître il y a quelques années.

Seulement une perte progressive de pouvoir d’achat pour acquérir une maison ou un appartement.

😥 Un constat fâcheux :

Cela commence à se ressentir dans les courbes de Friggit.

La durée nécessaire pour acheter un même logement est en train de remonter.

C’est un signe majeur que les conditions d’achat sont globalement en train de se dégrader.

🌟 Un réel révélateur qui prend aussi bien en compte l’évolution des taux, l’évolution des prix et l’évolution du revenu disponible des ménages.

Hausse des taux de la BCE : une autre en attente ?

Le 11 juin 2026, la Banque Centrale Européenne a annoncé une première augmentation de ses taux directeurs.

Les banques devront donc payer plus cher pour emprunter sur les marchés. Cela va se répercuter sur les taux d’emprunt immobilier.

Une partie de cette hausse de 25 points de base a déjà été anticipée par les établissements prêteurs, mais la hausse des taux immobiliers pourrait se poursuivre.

🚨 C’est d’autant plus le cas que la BCE n’écarte pas l’idée d’imposer une nouvelle hausse des taux dans les prochains mois.

La prochaine réunion de politique monétaire se tiendra le 23 juillet 2026.

En cas de forte hausse des prix de l’énergie ou d’une augmentation plus forte que prévue de l’inflation, la hausse des taux de la BCE pourrait avoir lieu dès juillet.

A ce jour, les tensions sur le pétrole et donc sur l’inflation se sont calmées, donc on devrait éviter cette double hausse rapide des taux de la BCE.

⚠️ Néanmoins, c’est un scénario que l’on ne peut pas exclure et cela serait problématique pour les taux immobiliers.

⬇️ On reparle des tendances sur les taux de prêt immobilier ci-dessous.

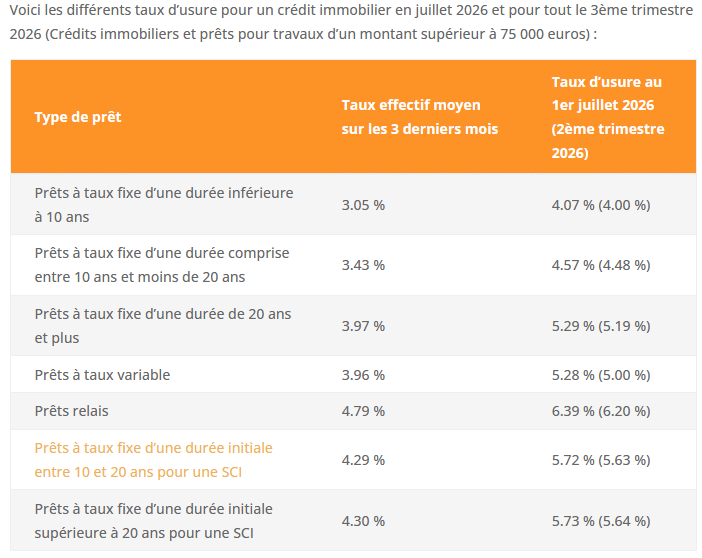

Nouveau taux d’usure en juillet 2026

Comme lors de chaque nouveau trimestre, la Banque de France met à jour les nouveaux plafonds que les banques ne peuvent pas dépasser pour le taux TAEG de leur crédit immobilier.

On parle ici des fameux taux d’usure qui ont tant fait parler d’eux en 2022 et en 2023, tant ils ont généré des refus de prêt.

⛔ Voici les nouveaux taux d’usure en vigueur à partir de ce 1er juillet 2026 et pour tout le 3ème trimestre 2026 :

👍 Pour le moment, avec une hausse des taux immobiliers mesurée, il n’y a pas trop d’inquiétudes à avoir pour de nouveaux blocages à cause du seuil de l’usure en cet été 2026.

Cela ne deviendrait problématique que si les taux d’intérêt augmentaient bien plus rapidement.

Comparaison des taux d’emprunt immobilier moyens en juillet 2026

Comme chaque mois, voici notre tableau comparatif des taux de prêt immobilier moyens annoncés par différents courtiers ce 1er juillet 2026.

Vous trouverez les niveaux relevés le 1er juin 2026 entre parenthèses pour bien comparer les évolutions récentes sur ces dernières semaines :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

📌 Juste quelques variations sur certains taux spécifiques de seulement 1 ou 2 points de base. On constate des conditions qui commencent à se stabiliser par rapport à il y a un mois.

L’été pourrait être propice à une accalmie sur la hausse des taux, comme nous le verrons ci-dessous.

La tendance est plus intéressante pour les meilleurs taux immobiliers actuels. On constate quelques baisses chez certains courtiers.

Notamment une baisse de l’ordre de 5 points de base sur le meilleur taux sur 25 ans pour la plupart des enseignes.

🕵️ Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher le meilleure banque pour votre prêt immobilier en 2026 :

- Taux immobilier Crédit Agricole

- Taux immobilier Crédit Mutuel

- Taux immobilier BNP Paribas

- Taux immobilier Société Générale

- Taux immobilier La Banque Postale

- Taux immobilier Caisse d’Epargne

- Taux immobilier Banque Populaire

- Taux immobilier LCL

- Taux immobilier Boursorama

- Taux immobilier Fortuneo

- Taux immobilier Hello Bank

Combien peut-on emprunter selon son salaire avec les taux actuels ?

Nous l’avons vu régulièrement au fur et à mesure de l’augmentation des taux, la capacité d’emprunt des acquéreurs est en train de diminuer progressivement.

🔥 Par rapport à l’été 2025, les acheteurs ont perdu de l’ordre de 1.6 % de capacité d’emprunt en un an.

De quoi fortement impacter leur budget même en tentant de limiter les dégâts (hausse de la durée de remboursement, apport personnel plus important, etc.).

👉 Pour un calcul individualisé, regardez à « quel prêt immobilier puis-je prétendre ? ».

Par exemple, voici combien vous pouvez emprunter au maximum sur 25 ans en juillet 2026 avec un taux d’intérêt de 3.60 % selon vos revenus.

Nous verrons également le montant d’emprunt en moins par rapport à un taux moyen de 3.45 % encore observé en juillet et août 2025 :

| Salaire | Mensualité maximale | Emprunt maximum | Coût des intérêts | Perte de capital avec juillet et août 2025 |

|---|---|---|---|---|

| Emprunter avec 1 200 € par mois | 400 € | 79 050 € | 40 950 € | – 1 280 € |

| Emprunter avec 1 300 € par mois | 433 € | 85 570 € | 44 330 € | – 1 390 € |

| Emprunter avec 1 500 € par mois | 500 € | 98 810 € | 51 185 € | – 1 600 € |

| Emprunter avec 1 800 € par mois | 600 € | 118 575 € | 61 425 € | – 1 920 € |

| Emprunter avec 2 000 € par mois | 667 € | 131 815 € | 68 280 € | – 2 135 € |

| Emprunter avec 2 200 € par mois | 733 € | 144 860 € | 75 040 € | – 2 340 € |

| Emprunter avec 2 500 € par mois | 833 € | 164 620 € | 85 275 € | – 2 660 € |

| Emprunter avec 3 000 € par mois | 1 000 € | 197 625 € | 102 375 € | – 3 200 € |

| Emprunter avec 4 000 € par mois | 1 333 € | 263 435 € | 136 465 € | – 4 265 € |

| Emprunter avec 5 000 € par mois | 1 667 € | 329 445 € | 170 655 € | – 5 330 € |

Pour cet exemple, nous avons retenu un taux d’endettement de 33.33 % car il faut tenir compte de l’assurance emprunteur dans la limite fixée par le HCSF à 35 %.

Pour les autres durées d’emprunt, vous trouverez toutes les informations sur les liens par salaire dans ce tableau.

💡 Bon à savoir : découvrez comment sont calculés les intérêts d’un prêt immobilier.

Hausse des taux : vers une accalmie en juillet et août 2026 ?

Les nuages noirs se font moins menaçants pour le marché du crédit immobilier.

Plus faible probabilité d’une nouvelle hausse des taux BCE

🟢 Depuis la publication des taux de la BCE et la crainte d’une autre augmentation dès juillet ou septembre, les tensions se sont calmées au Moyen-Orient.

De quoi faire redescendre les prix du pétrole et donc les craintes d’un fort emballement du côté de l’inflation.

Sauf revirement de situation rapide, la BCE devrait donc maintenir un statu quo sur ses taux lors de la prochaine réunion du 23 juillet 2026.

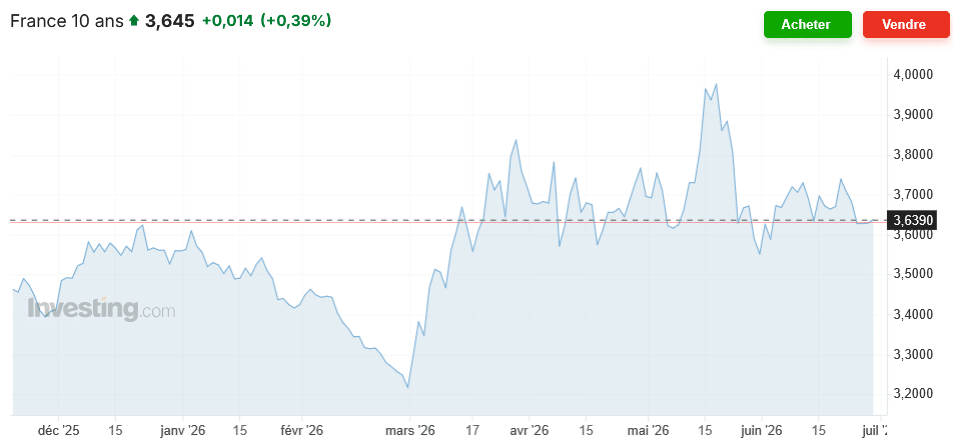

Des taux obligataires français qui se calment

Plus les taux obligataires à long terme sont élevés, plus les banques vont devoir proposer des taux immobiliers élevés.

L’OAT 10 ans de la France a oscillé entre 3.60 et 3.70 % tout au long du mois de juin. C’est bien mieux qu’en mai où le pic a frôlé les 4 %. La moyenne sur un mois tend à diminuer légèrement.

Stabilisation en vue sur l’été

👌 Rajouter à cela une période estivale habituellement avec peu de variation et vous avez tous les ingrédients réunis pour une stabilisation des taux de crédit immobilier en juillet et en août 2026.

Il pourrait y avoir encore quelques points d’augmentation potentiels. Mais ils resteront très limités.

La prochaine vraie tendance se dessinera en septembre 2026, à la rentrée.

Quelle tendance pour les taux immobiliers en septembre 2026 et après ?

Cela va fortement dépendre de la décision de politique monétaire de la BCE en septembre et de l’évolution des taux de l’OAT 10 ans d’ici là.

Sans nouvelles augmentations d’un côté ou de l’autre, il n’y aura pas de risques de revoir les taux de crédit immobilier augmenter.

🙏 Des nouvelles très positives sur ce contexte financier pourraient même faire espérer une légère baisse des taux.

De quel côté va pencher la balance ? Abonnez-vous pour ne rien manquer des prochaines publications d’Immobilier Danger pour le savoir !

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

Mois précédent : Taux crédit immobilier juin 2026

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?