Combien de frais de notaire pour l'achat d'une maison de 200 000 € ?

L’acquisition d’un bien immobilier représente souvent l’investissement d’une vie, et le montant des frais annexes ne doit jamais être sous-estimé. Parmi ces dépenses incontournables, les frais de notaire tiennent une place essentielle dans le budget global d’un achat de 200 000 euros.

Leur calcul peut sembler complexe au premier abord, mais en adoptant la bonne méthode et en comprenant leur structure, il devient plus simple d’anticiper et parfois de les optimiser. Explorons ensemble comment se décompose cette somme et à quoi elle correspond réellement.

Pourquoi les frais de notaire varient-ils selon le type de bien ?

Derrière l’appellation « frais de notaire », on retrouve un regroupement de plusieurs taxes, honoraires et débours.

Cependant, le facteur déterminant qui influence le total à régler reste le type de bien acheté : neuf ou ancien. Les différences entre ces deux catégories peuvent largement impacter le montant final à prévoir, ce qui suscite souvent des interrogations au moment de signer chez le notaire.

Un logement neuf est généralement soumis à des taux plus avantageux tandis qu’une habitation ancienne entraîne presque toujours des charges supérieures. Il devient alors stratégique de connaître la règle du jeu pour mieux gérer ses finances lors de l’achat.

Quels éléments composent les frais de notaire ?

Le terme « frais de notaire » recouvre plusieurs postes distincts. Connaître leur répartition aide à démystifier le montant versé et à repérer d’éventuels points d’optimisation.

Chaque poste joue un rôle spécifique dans la sécurité juridique et administrative de la transaction.

Les droits de mutation s’appliquent-ils à tous ?

Lors d’une acquisition immobilière, les droits de mutation représentent la plus grande part des frais. Ils sont collectés par l’État et reversés aux collectivités locales.

Pour un logement ancien, la proportion monte à environ 5,8 % à 6.30 % du prix d’achat, soit près de 11 600 € à 12 600 € pour une transaction de 200 000 euros. C’est précisément sur ce point que l’on observe les écarts de coûts majeurs entre l’ancien et le neuf. C’est aussi là-dessus qu’il peut y avoir des ajustements selon le département où vous achetez.

Dans le cas d’un bien neuf, ces droits chutent drastiquement grâce à la TVA déjà réglée. Là, le prélèvement tourne davantage autour de 0,7 % à 3 %, ce qui réduit mécaniquement l’enveloppe allouée aux frais de notaire.

Quelles sont les autres rubriques à prévoir ?

À côté des droits de mutation, plusieurs sommes doivent encore être réglées.

Les émoluments rémunèrent le notaire pour sa mission, tandis que les débours couvrent l’avance de frais nécessaires à la constitution du dossier (par exemple des pièces administratives, documents d’urbanisme, frais de publication foncière).

Une contribution spéciale dite « sécurité immobilière » s’ajoute enfin, calculée à hauteur de 0,10 % du montant du bien.

Voici un aperçu pratique des principales lignes de dépense selon le type d’opération :

- 💰 Droits de mutation, de 5.10 % jusqu’à 6.3 % dans l’ancien

- 📄 Émoluments du notaire, barème national dégressif appliqué par tranche (voir ci-dessous)

- ✉️ Débours et formalités, couvrant pièces et démarches

- 🛡️ Contribution de sécurité immobilière, fixée à 0.10 %

Est-il envisageable de baisser ses frais de notaire ?

S’il n’existe pas de baguette magique pour éliminer totalement ces frais, certaines astuces permettent parfois de limiter la note.

La première consiste à détailler clairement le prix du mobilier séparément lors de la rédaction du compromis. Réduire la base imposable offre un allègement calculé sur la fraction consacrée aux meubles, car ils échappent aux droits applicables à la valeur immobilière pure.

Par ailleurs, intégrer une partie des frais de notaire dans l’emprunt permet d’optimiser la gestion de trésorerie, surtout lorsqu’on dispose d’un apport personnel restreint. Certaines banques acceptent cette option sous conditions, à vérifier lors de la négociation du crédit. Cependant, emprunter sans apport présente aussi des inconvénients qu’il est bon de rappeler.

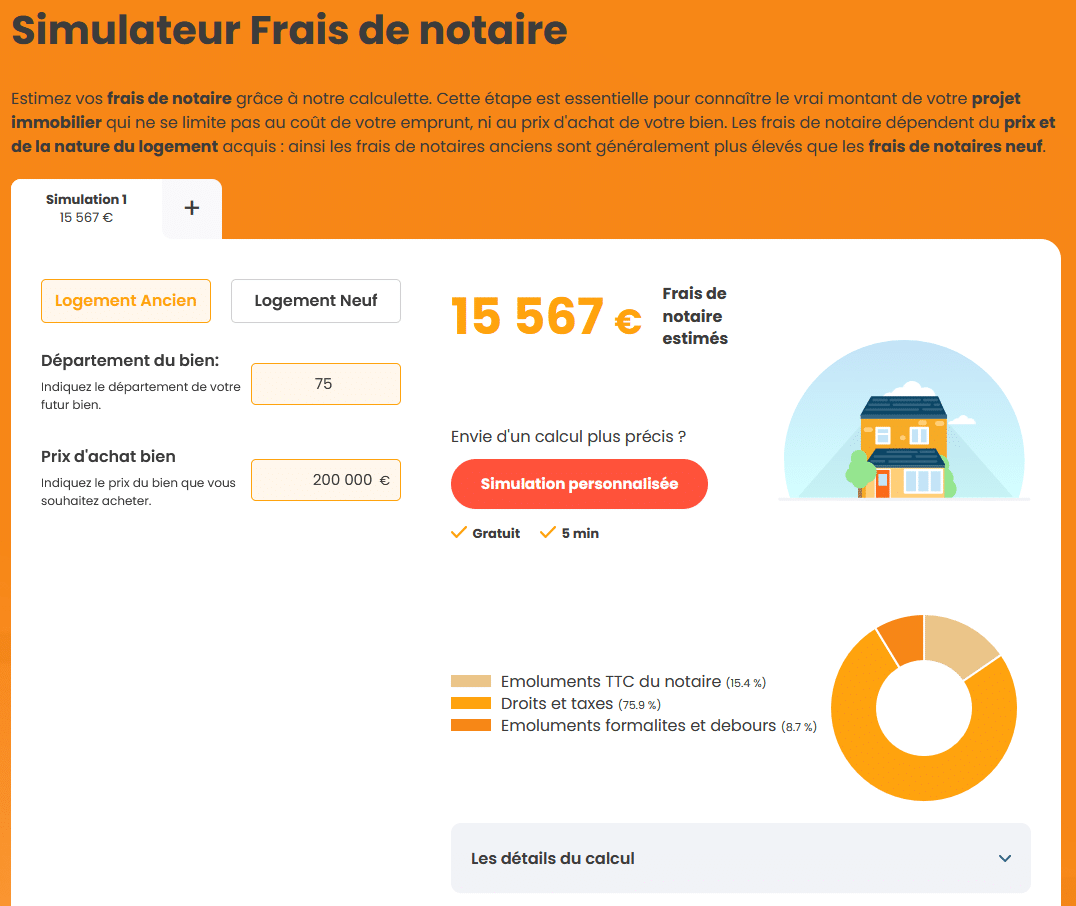

Quel est le montant moyen des frais de notaire pour un bien ancien de 200 000 euros ?

Les frais de notaire pour l’achat d’un bien immobilier ancien de 200 000 euros atteignent en moyenne 14 000 à 16 000 euros. Ce montant regroupe différents composants :

- 💸 Droits de mutation : environ 11 800 euros

- 📑 Émoluments du notaire TTC : autour de 2 400 euros

- 🗂️ Débours et frais divers : entre 1 300 et 1 400 euros

Cette proportion équivaut à 7 à 8 % du prix du bien.

Comment évoluent les frais de notaire avec un bien neuf à 200 000 euros ?

🙌 Lorsqu’il s’agit d’un appartement ou d’une maison neuve, les frais de notaire sont réduits à environ 2 à 3 % du prix d’achat, soit entre 4 000 et 6 000 euros pour une valeur de 200 000 euros.

- Droits de mutation fortement abaissés

- Taxes et contributions limitées

Le coût du neuf intègre aussi la TVA, ce qui explique la différence nette avec l’ancien.

Peut-on inclure les frais de notaire dans l’emprunt ?

📊 Sous conditions, il est parfois possible d’intégrer tout ou partie des frais de notaire dans le crédit immobilier.

Cette solution dépend néanmoins de la politique de prêt et de la capacité d’endettement :

- Banques ouvertes à la discussion selon l’apport

- Montant total de l’opération pris en compte dans le taux d’endettement

Attention à bien analyser le coût global de l’opération via un tableau d’amortissement proposé par l’établissement prêteur.

Pour aller plus loin :

- consultez notre guide pour savoir combien d’apport personnel il faut pour acheter de l’immobilier en 2026.

- regardez quelle mensualité pour emprunter 200 000 € (selon la durée et les taux en vigueur).

de 125 banques

40 assurances de prêt !

estimation immo gratuite

-

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

-

Taux immobilier en juin 2026

La hausse des taux de prêt immobilier est bien là et on n'est qu'au début de notre peine. Plusieurs indic...

-

Immobilier juin 2026 : les chiffres et informations du mois

La hausse des taux d'intérêt se poursuit et cela commence déjà à se faire sentir sur les prix de l'immobi...

Comment réussir son achat immobilier en 2026 en fonction du contexte du marché ? 55 pages d’informations et de précieux conseils à télécharger gratuitement pour acheter votre maison ou votre appartement dans les meilleures conditions.

GUIDE DE L’ACHAT 2026 >>

Comment réussir son achat immobilier en 2026 en fonction du contexte du marché ? 55 pages d’informations et de précieux conseils à télécharger gratuitement pour acheter votre maison ou votre appartement dans les meilleures conditions.

GUIDE DE L’ACHAT 2026 >>

Comment se calcule le montant exact pour 200 000 euros ?

Le calcul des émoluments suit un barème dégressif défini par la loi, réparti en quatre tranches.

Pour un bien à 200 000 euros, chaque tranche s’applique successivement en fonction du montant couvert. Des ajustements sont possibles si le mobilier présent dans le logement est chiffré séparément, réduisant ainsi la base taxable sur laquelle s’appliquent les taxes et frais divers.

La somme obtenue subit ensuite une majoration de 20 % liée à la TVA.

En ajoutant les droits de mutation, la contribution de sécurité immobilière et les frais divers, le coût total avoisine 15 500 euros, soit environ 7 à 8 % de la valeur du bien dans l’ancien.

De son côté, le neuf limite la facture à 4 000 – 6 000 euros, un taux bien moins impactant sur votre pouvoir d’achat.