Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé jusqu’en 2021.

Seulement, à partir de 2022, le secteur a connu une crise qui a marqué son point le plus critique en 2024.

Depuis, les ventes redémarrent, mais cela reste très poussif et très sensible aux variations des taux de crédit immobilier.

Quelles évolutions sur les ventes de terrains constructibles sur les 25 dernières années ?

Les terrains à bâtir ont connu une chute historique. Entre mi-2023 et fin 2024, les ventes de terrains à bâtir ont chuté de plus de 42 %. Ils sont passés de 75 000 par an en 2022 à 43 000 en 2024.

Il est derrière nous l’âge d’or où les terrains constructibles étaient nombreux et se vendaient fortement.

😱 Les volumes de ces dernières années sont près de 50 % plus bas par rapport à ceux que l’on a connu jusqu’en 2019 :

| Période | Ventes annuelles estimées |

|---|---|

| 2000-2007 | Entre 110 000 et 130 000 |

| 2008-2010 | Entre 80 000 et 100 000 |

| 2011 – 2021 | Entre 90 000 et 110 000 |

| 2022 | 75 000 |

| 2023 | 55 000 |

| 2024 | 43 000 |

| 2025 | Légère reprise mais toujours basse |

Ces données restent des ordres de grandeur. Mais cela permet de se rendre compte des fortes tendances dans les achats et ventes de terrains à bâtir.

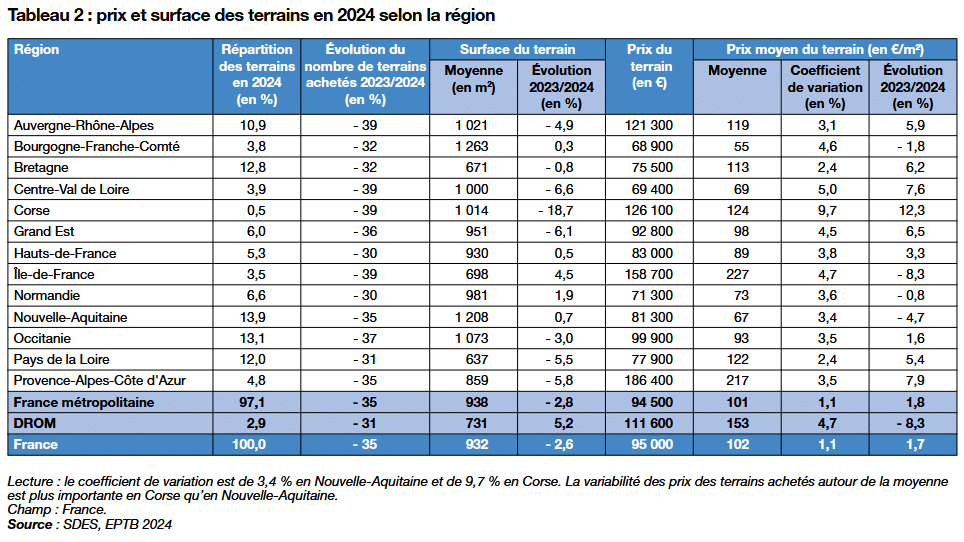

Les derniers chiffres officiels du SDES (statistique publique de l’énergie, des transports, du logement et de l’environnement) ont été publiés en novembre 2025. Ils portent sur les ventes de terrains en 2024.

Ils montrent que toutes les régions ont été touchées par une chute des ventes (variation entre -30 et -39 % en un an) :

🚨 Malgré cela, le prix au mètre carré augmente encore en moyenne de 1.8 %.

Vous pouvez obtenir des détails par région sur la page du SDES.

Quels sont les niveaux de ventes de maisons individuelles neuves depuis 2005 ?

Au niveau des constructions de maisons individuelles, on peut voir que l’évolution est sensiblement la même.

Le point bas a été atteint en 2024 avec 51 000 ventes seulement. Alors que durant les 20 années précédentes ont oscillé entre 85 000 les mauvaises années et 130 000 – 135 000 les meilleures années.

Voici là-aussi un ordre de grandeur des niveaux de ventes de maisons neuves par période sur ces 20 dernières années :

| Période | Ventes annuelles estimées |

|---|---|

| 2005-2007 | Entre 120 000 et 130 000 |

| 2008-2009 | Entre 90 000 et 100 000 |

| 2010 – 2011 | Entre 110 000 et 125 000 |

| 2012 – 2014 | Entre 85 000 et 100 000 |

| 2015-2019 | Entre 110 000 et 130 000 |

| 2020-2021 | Entre 120 000 et 135 000 |

| 2022 | 100 000 |

| 2023 | 70 000 |

| 2024 | 51 000 |

| 2025 | 67 800 |

🌥️ Pour 2026, la FFB prévoit d’être aux alentours de 75 000 ventes sur l’année. En légère progression par rapport à 2025 mais encore bien loin des niveaux observés jusqu’en 2022.

Les taux de crédit impactent fortement ces marchés immobiliers spécifiques

⚡ Ce que l’on peut constater c’est que ces deux marchés ont plongé dès que les taux de prêt immobilier se sont envolés.

Que ce soit pour l’achat d’un terrain à bâtir ou la construction d’une maison individuelle, le coût du crédit joue énormément.

⬇️ Avec des taux à 3.50 % sur 20 à 25 ans, contre moins de 1.50 % avant 2022, il y a de quoi faire chuter la capacité d’emprunt et donc le budget des Français qui veulent faire construire leur maison.

Cela s’explique par le fait que les prix sont moins flexibles que pour de l’immobilier ancien. Ils mettent plus de temps à s’adapter :

- Les prix des terrains constructibles bénéficient toujours d’un fort manque d’offres dans les secteurs suffisamment demandés

- Le coût de la construction d’une maison est moins ajustable aux conditions économiques, surtout quand les prix des matériaux flambent en même temps

🕵️♂️ Le rôle du prêt à taux zéro est également encore plus déterminant pour obtenir un budget suffisant pour ce type de biens immobiliers.

On a pu voir que dès que le PTZ est redevenu accessible pour les maisons, ce marché est timidement reparti à la hausse.

Il a vraiment connu sa pire année quand les maisons individuelles ont été retirées temporairement du dispositif d’aide financière.

Un impact démographique moins direct mais à prendre en compte

💡 Dans un précédent article, nous avons pu voir les évolutions démographiques récentes et à venir et leurs impacts sur l’immobilier en France.

Ce déclin rapide des natalités était déjà en cours avant 2022. Il ne semble pas impacter tant que cela les achats de terrains à bâtir et les constructions de maisons individuelles.

Seulement, la question que l’on peut se poser quand on analyse l’évolution démographique à venir, c’est : « où continuera-t-on à construire des maisons en France ? »

❌ Il ne fait aucun doute que dans les 10 à 20 ans à venir, certains secteurs géographiques vont être fortement délaissés avec un recul du nombre d’habitants régulier. Il pourrait y avoir dans ces secteurs un excédent durable de foncier constructible et une faible valorisation des terrains.

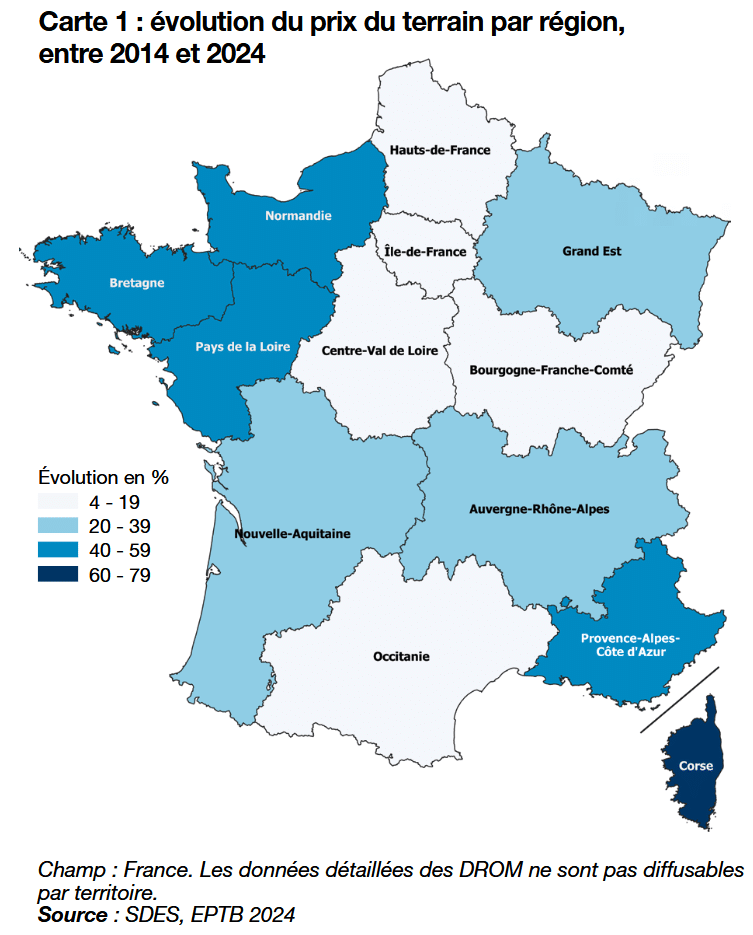

On peut déjà voir sur les dernières statistiques que les évolutions des prix des terrains constructibles ont été très différentes d’une région à une autre :

📌 Pour information :

Sur la même période, l’inflation officielle cumulée en France sur les prix à la consommation est d’environ + 20 %.

On peut voir ainsi qu’entre 2014 et 2024, les prix des terrains de différentes régions ont moins augmenté que l’inflation (toutes les régions en blanc sur la carte ci-dessus).

A l’inverse, les terrains à bâtir qui sont situés dans des zones qui attirent des habitants vont continuer à se valoriser :

- Autour des grandes métropoles régionales

- Dans les villes moyennes dynamiques

- Sur les axes ferroviaires rapides

- Dans les territoires attractifs climatiquement et économiquement

😥 Pour ceux qui veulent acheter un terrain pour y faire construire leur maison, les difficultés seront toujours présentes.

Entre la rareté des terrains constructibles intéressants et donc leur prix très élevé, le coût d’une maison neuve, etc. la question du budget va être primordiale.

🔥 Les prévisions sur les taux en 2026 ne vont pas arranger les choses.

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?