Quelle évolution pour les taux de crédit immobilier ?

Quelle est l’évolution des taux de crédit immobilier en 2026 ? Et dans le passé ? Nous allons voir ici comment ont varié les taux d’intérêt pour des prêts immobiliers en France depuis 1965 et jusqu’à juillet 2026.

Nous verrons également quelles sont les tendances pour les taux 2026. Et quid des taux de prêt immobilier en 2026 et en 2027 ? Vont-ils baisser ou augmenter ?

Immobilier Danger fait un point complet sur la progression des taux d’intérêt pour le marché immobilier.

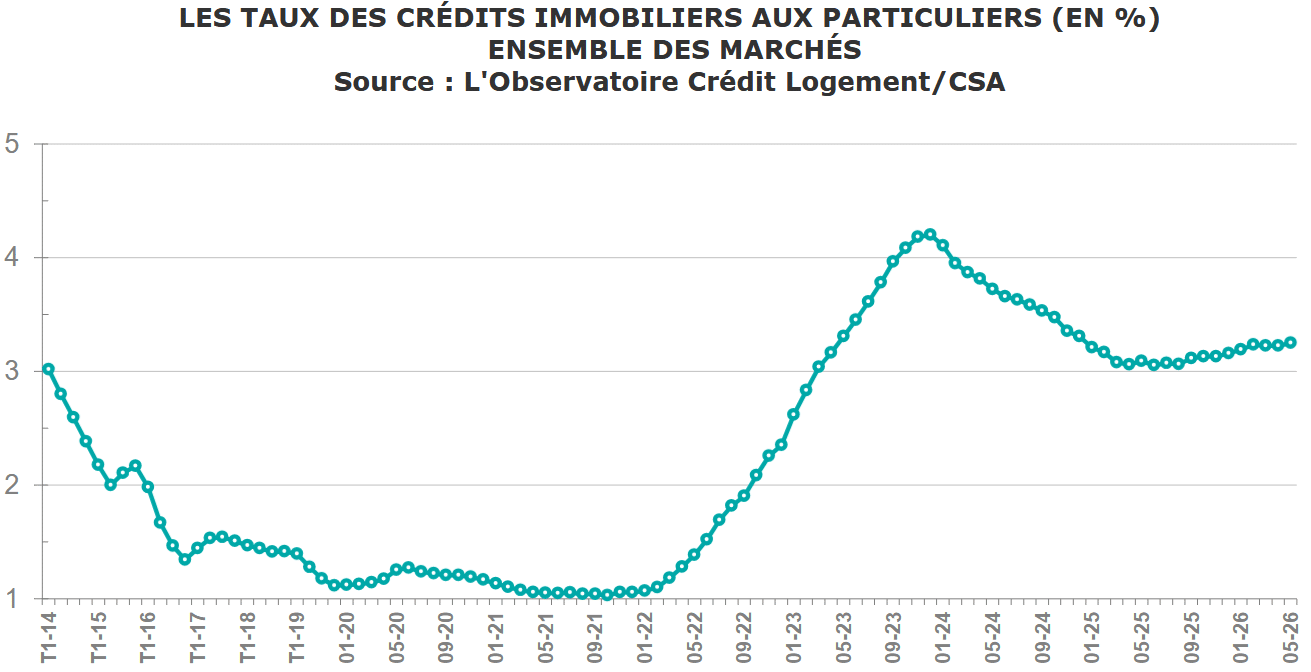

Évolution du taux immobilier depuis 20 ans

Pour retracer l’historique des variations du taux immobilier moyen sur ces 20 dernières années, voici la courbe proposée par l’observatoire Crédit Logement CSA depuis 2001 :

On peut voir à quel point la hausse des taux est importante depuis mars 2022. Le taux d’intérêt moyen est passé de 1.06 % à 4.24 % en 23 mois avant de redescendre à 3.26 % en juillet 2026.

Quel historique depuis 30 ou 40 ans ?

Les politiques monétaires globales conditionnent depuis des années les conditions pour un crédit immobilier. Voici un aperçu des différents cycles depuis 40 à 50 ans.

Historique des taux dans les années 1970

Au début des années 1970, les taux d’intérêt immobiliers étaient situés entre 8 et 9 %. Puis ils ont augmenté à partir de 1974 pour passer entre 10 et 11 %.

Dans les années 1980 et 1990

A la sortie du 2ème choc pétrolier, l’inflation est très forte au début des années 1980. La Banque de France applique donc des taux d’intérêt très élevés pendant de nombreuses années. On parle ici de taux pouvant être de plus de 16 % en 1982 ou 1983. Ils baissent ensuite jusqu’en 1985 pour stagner autour de 9 % jusqu’en 1992.

Ensuite une baisse des taux a commencé à se produire pour descendre à 4 % en 1999.

Dans les années 2000 et 2010

Entre 2000 et le début de l’année 2002, les taux de prêt immobilier sont d’environ 5 à 5.50 %. Ils baissent alors jusqu’en 2005 pour atteindre un point bas à moins de 4 %. Ils remontent ensuite jusqu’en 2009 et la crise des subprimes pour revenir à plus de 5 %.

Depuis le pic de 2009, les taux ont connu une diminution progressive jusqu’à début 2022 pour atteindre un peu plus de 1.00 % en moyenne.

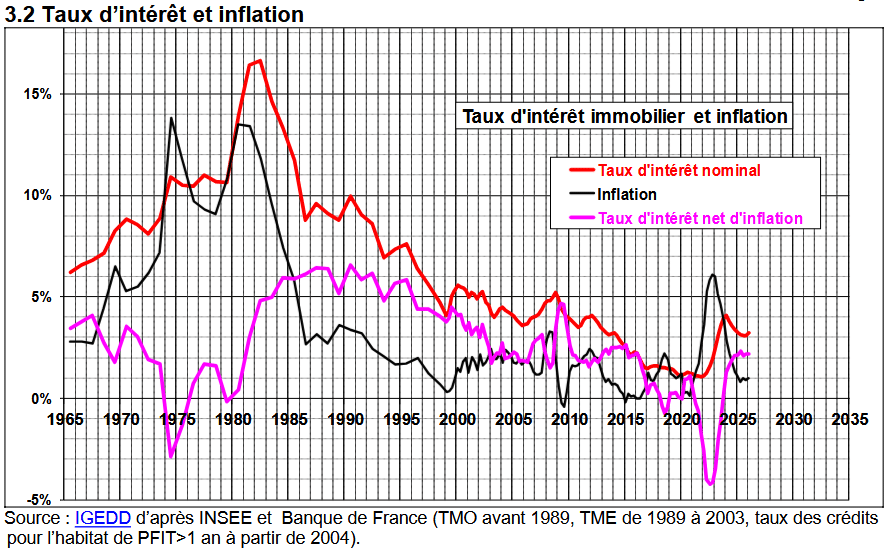

Retrouvez l’évolution des taux d’intérêt nominaux et de l’inflation de 1965 à 2026 :

Entre 1992 et 2002, la baisse des taux a duré globalement 30 ans avec seulement quelques soubresauts ponctuels à la hausse comme entre 2005 et 2009 ou à un degré moindre en 2012.

Comme vous pouvez le constater, le taux d’intérêt net d’inflation ne cesse d’augmenter, même en 2024 et en 2025. En effet, la baisse du taux d’intérêt nominal est actuellement moins forte que la baisse du taux d’inflation. Le coût de l’argent est donc encore en phase de stabilisation à mi-2026 et cela malgré une nette baisse du taux nominal.

Évolution des taux de crédit immobilier sur ces derniers mois de 2025 et 2026 et ces dernières années

Le niveau des taux d’emprunt va être différent selon la durée de remboursement du crédit. Ainsi, pour mieux vous informer sur les variations de ces derniers mois, voici un tableau récapitulatif des taux de crédit immobilier moyens sur 15, 20 et 25 ans :

| Période / Durée | Moyenne | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| Juillet 2026 | 3.26 % | 3.12 % | 3.22 % | 3.30 % |

| Juin 2026 | 3.25 % | 3.12 % | 3.34 % | 3.37 % |

| Mai 2026 | 3.23 % | 3.06 % | 3.27 % | 3.31 % |

| Avril 2026 | 3.23 % | 3.04 % | 3.21 % | 3.27 % |

| Mars 2026 | 3.25 % | 3.11 % | 3.25 % | 3.32 % |

| Février 2026 | 3.20 % | 3.11 % | 3.24 % | 3.31 % |

| Janvier 2026 | 3.17 % | 3.09 % | 3.17 % | 3.25 % |

| Décembre 2025 | 3.12 % | 3.05 % | 3.17 % | 3.22 % |

| Novembre 2025 | 3.14 % | 3.04 % | 3.17 % | 3.22 % |

| Octobre 2025 | 3.12 % | 3.04 % | 3.12 % | 3.20 % |

| Septembre 2025 | 3.08 % | 3.01 % | 3.08 % | 3.16 % |

| Août 2025 | 3.07 % | 2.99 % | 3.05 % | 3.11 % |

| Juillet 2025 | 3.07 % | 3.01 % | 3.07 % | 3.12 % |

Ces taux correspondent aux taux nominaux pour des crédits immobiliers souscrits sur ces mois-là, c’est-à-dire sans tenir compte de l’assurance emprunteur ou des frais de garantie ou de dossier.

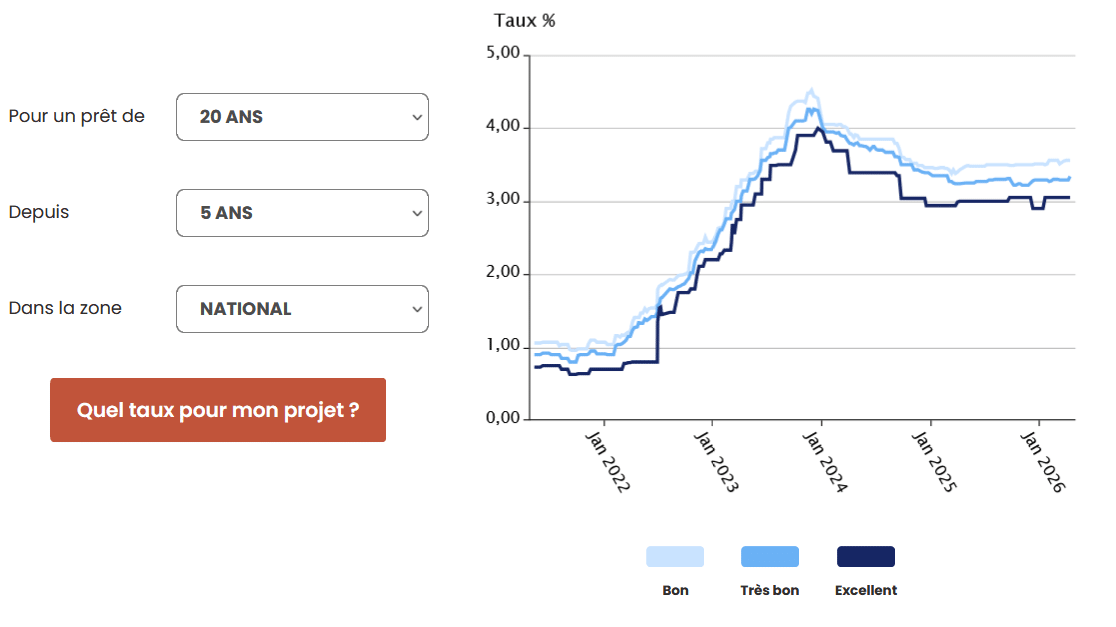

Pour compléter cela, il est également intéressant de voir comment ont évolué les meilleurs taux immobiliers en plus des taux moyens. C’est ce que proposent certains courtiers en crédits immobiliers.

Voici le dernier graphique proposé par le courtier MeilleurTaux :

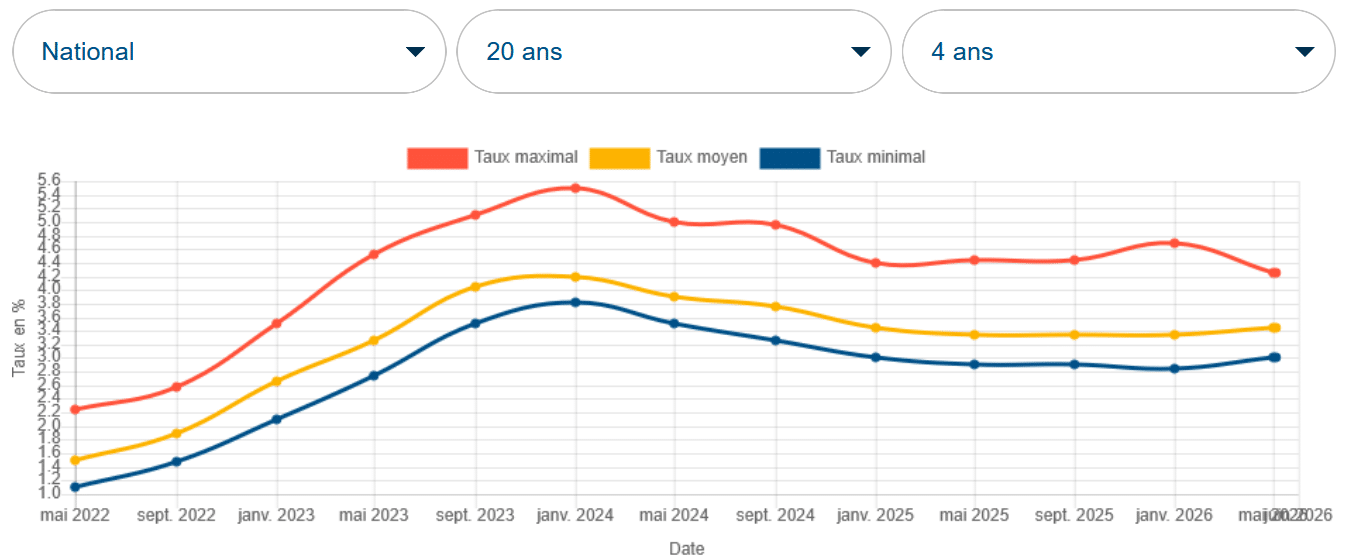

Et voici celui proposé par un autre courtier Empruntis :

Tout sur le taux immobilier en juillet 2026 : notre dernière analyse

Sur Immobilier Danger nous présentons depuis des années chaque mois un point complet sur les taux de prêt immobilier actuels. De quoi s’informer des dernières informations et tendances pour les nouvelles publications.

Voici les 2 dernières analyses :

Cela permet également de retrouver les données du passé selon vos besoins.

Historique des taux de prêt immobilier mois par mois

Voici ici un lien vers toutes les analyses plus anciennes :

- Taux immobilier mai 2026

- Taux immobilier avril 2026

- Taux immobilier mars 2026

- Taux immobilier février 2026

- Taux immobilier janvier 2026

- Taux immobilier décembre 2025

- Taux immobilier novembre 2025

- Taux immobilier octobre 2025

- Taux immobilier septembre 2025

- Taux immobilier août 2025

- Taux immobilier juillet 2025

- Taux immobilier juin 2025

- Taux immobilier mai 2025

- Taux immobilier avril 2025

- Taux immobilier mars 2025

- Taux immobilier février 2025

- Taux immobilier janvier 2025

- Taux immobilier décembre 2024

- Taux immobilier novembre 2024

- Taux immobilier octobre 2024

- Taux immobilier septembre 2024

- Taux immobilier août 2024

- Taux immobilier juillet 2024

- Taux immobilier juin 2024

- Taux immobilier mai 2024

- Taux immobilier avril 2024

- Taux immobilier mars 2024

- Taux immobilier février 2024

- Taux immobilier janvier 2024

- Taux immobilier 2023

- Taux immobilier 2022

- Taux immobilier 2021

- Taux immobilier 2020

- Taux immobilier 2019

Comment vont évoluer les taux d’intérêt sur la fin d’année 2026 ?

Depuis la fin de l’été 2025, la période de baisse des taux a pris fin pour un retour d’une hausse lente et progressive.

Le taux immobilier moyen est passé de 3.08 % en septembre 2025 à 3.26 % en juillet 2026. Pas de quoi bouleverser le marché, mais suffisamment pour stopper la reprise de l’activité et compliqué les transactions immobilières en 2026.

Le 11 juin 2026, les taux de la Banque Centrale Européenne (BCE) ont été augmenté pour la première fois depuis le 20 septembre 2023.Une nouvelle hausse des taux BCE est envisagée avant la fin de l’année (probablement dès septembre).

En outre, après un répit en juin, les taux de l’OAT 10 ans de la France sont repartis en forte hausse sur le mois de juillet. Ils ont même dépassé le seuil symbolique des 4.00 %.

Ainsi les contraintes sur les marchés financiers et sur les banques pèsent de plus en plus. Les hausses des taux obligataires et de la BCE vont obliger les établissements bancaires a augmenté à nouveau leur taux de crédit immobilier sur les prochains mois.

Le scénario le plus probable est une hausse des taux de prêt immobilier pour remonter vers les 3.50 % en moyenne d’ici à la fin de l’année 2026.

Retrouvez un point complet sur :

Est-ce que les taux immobiliers vont augmenter ou baisser en 2027 ?

Pour le moment, les banques françaises limitent les répercussions sur les taux de prêt immobilier par rapport aux tensions des marchés obligataires. Cependant, elles ne pourront pas supporter longtemps des taux d’emprunt élevés pour elles sans les reporter sur le grille tarifaire pour leurs clients.

La tendance pour les taux de crédit immobilier en 2027 va dépendre du niveau atteint sur la fin d’année 2026 et des réelles changements d’évolution sur les taux de la BCE et des taux obligataires à long terme.

Si le pic d’inflation prévue par la BCE est bel et bien atteint fin 2026, on pourrait commencer l’année 2027 avec des taux qui arrêteraient d’augmenter progressivement pour se stabiliser au moins sur le 1er semestre 2027.

Selon nous, il est peu probable de voir une réelle baisse des taux de prêt immobilier avant la seconde partie de l’année 2027. Et pour cela, il faudra que l’inflation soit redescendue et que les tensions sur l’OAT 10 ans également (à voir l’orientation après l’élection présidentielle de 2027).

Nous ne manquerons pas de vous tenir informé dès la moindre information complémentaire.

Attention, il n’y a pas que les taux d’intérêt qui comptent. Le coût de l’assurance emprunteur peut également avoir un impact élevé sur le coût total de votre crédit. Pensez donc à bien négocier votre taux d’assurance de prêt immobilier également.

Pour cela, vous pouvez consulter notre dossier sur les meilleures assurances emprunteurs en 2026.

Peut-on espérer une forte baisse des taux dans les années à venir ? Jusqu’où ?

Les emprunteurs devront faire preuve de patience pour revoir des taux bien plus bas pour des prêts pour acheter une maison ou un appartement. Reverra-t-on un jour des taux d’emprunt immobilier à 1 % voire moins ?

Cette hausse globale a nécessairement impacté le niveau des prix des logements en venant réduire la capacité d’emprunt des acheteurs. En effet, avec des mensualités équivalentes, le montant que l’on peut emprunter selon son salaire a diminué en même temps que les taux ont augmenté. La situation n’est plus du tout la même avec des taux à 3 ou 4 % qu’avec des taux à 1 %.

Dans un premier temps, il va falloir laisser passer ce pic inflationniste initié par le début du conflit au Moyen-Orient et les tensions sur le pétrole que cela a provoqué. Le point haut est encore loin d’avoir été atteint et cela prendra probablement plusieurs trimestres avant de revenir à une inflation souhaitée par les banques centrales vers 2 %.

Pour David LELONG, le fondateur d’Immobilier Danger, il n’y aura pas de retour à des taux très bas dès 2027. Il faut déjà espérer voir les taux de prêt immobilier moyens ne pas trop dépasser le seuil des 3.50 % d’ici à la fin de l’année 2026 et sur le début d’année 2027.

Ensuite, quand on regarde l’évolution du taux d’intérêt net d’inflation sur le graphique ci-dessus, on peut se demander si la période de taux très bas n’était pas qu’une exception temporaire. Si c’est le cas, nous ne reverrons pas de sitôt des taux immobiliers en dessous de 2 %.

Pensez à vous abonner à Immobilier Danger pour rester informé des changements et des tendances à venir.

A quoi ça sert de suivre l’évolution des taux immobiliers ?

Selon la tendance d’évolution des taux, il peut y avoir un intérêt à accélérer son projet et à aller le plus rapidement possible. Ce sera notamment le cas en période de hausse des taux. Plus vous attendez et plus vous risquez d’avoir un taux d’intérêt élevé.

A l’inverse, en période de baisse des taux, patienter quelques jours ou quelques mois (notamment avant un changement de mois) peut vous permettre mécaniquement. Vous comprendrez pourquoi en regardant le fonctionnement des banques pour un prêt immobilier.

En outre, cela permet de rester informé si les conditions varient en votre faveur, et cela, même après avoir signé votre offre de prêt. En effet, en cas de baisse suffisante des taux d’intérêt, vous pourrez avoir intérêt à renégocier votre prêt immobilier avec votre banque ou à faire un rachat de crédit immobilier. Cela vous permettra de bénéficier d’un taux plus bas sur toute la fin de remboursement de votre emprunt par rapport à votre taux initial.

Comment obtenir le meilleur taux pour mon achat immobilier ?

Un achat immobilier, cela se prépare. Pendant quelques années, vous devez accumuler suffisant d’argent pour avoir l’apport personnel minimum pour acheter.

Ensuite, au moins sur les 6 mois avant votre demande de prêt immobilier, vous devez vous assurer d’avoir les comptes bancaires les plus propres possibles :

- Évitez au maximum de vous retrouver à découvert

- Montrez que vous êtes capable d’épargner chaque mois, même si ce n’est qu’un peu

- Etc.

Bref, il faut soigner votre dossier et cela se préparer en amont.

Ensuite, il faut bien comprendre comment cela fonctionne un crédit immobilier, s’informer sur tout le jargon, maitriser au moins les indispensables. Sur Immobilier Danger, on vous détaille tout cela en essayant d’être le plus clair possible pour que cela soit accessible à tous.

Quand on sait ce que va regarder un banquier pour décider de vous accorder ou de vous refuser votre demande de crédit, quand on sait ce qui peut avoir de l’impact dans votre capacité à négocier un taux plus bas, etc. Ce sont des atouts puissants pour négocier un crédit immobilier au meilleur taux. Dans cet article complémentaire sur la négociation, nous dressons notamment 15 conseils à suivre pour augmenter vos chances de mieux emprunter et de réduire le coût de votre financement.

Vous avez également la possibilité de confier votre négociation de crédit immobilier à un courtier à partir de cette simulation. Selon votre profil (âge, revenus, patrimoine), votre situation (CDI, fonctionnaire ou autres statuts, célibataire ou en couple, etc.) et votre projet (achat d’une résidence principale ou investissement locatif, capital à emprunter, etc), il pourra vous orienter vers la meilleure offre possible actuellement et vous conseiller sur votre montage financier.

de 125 banques

40 assurances de prêt !

rachat crédit

-

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

-

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

-

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>