La forte baisse des naissances peut-elle faire chuter l'immobilier en France ?

Les derniers chiffres de l’INSEE le confirment, la natalité est en chute libre. Le taux de fécondité conjoncturelle chute depuis 2015. Cette tendance s’accentue depuis 2023 et se poursuit en 2026.

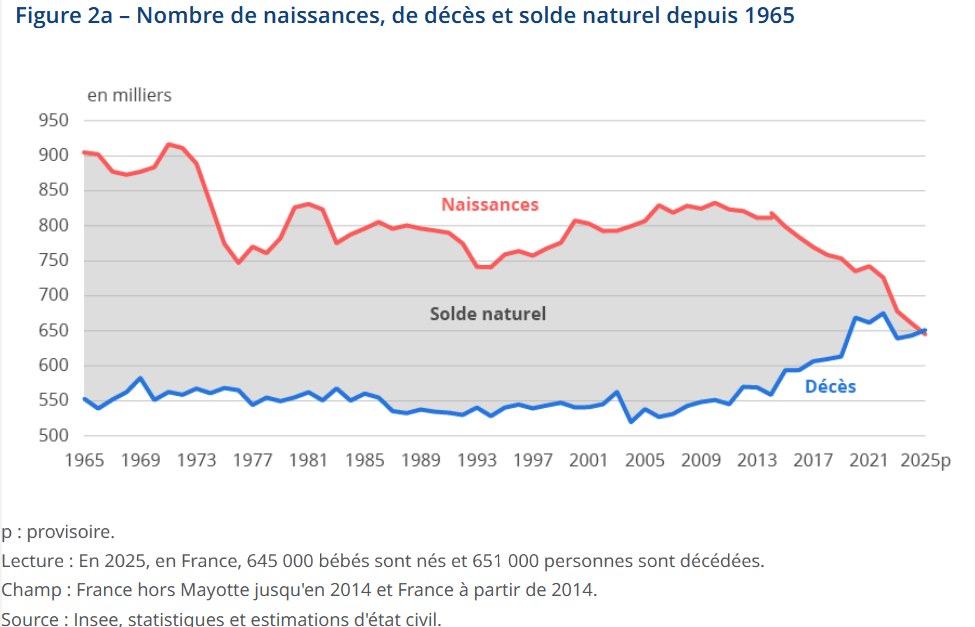

En 2025, pour la première fois depuis 1945, il y a eu plus de décès que de naissances (solde naturel négatif de 6 000 personnes).

Les naissances sont donc de moins en moins nombreuses en France. Cela aura des répercussions importantes dans de nombreux domaines (financement des retraites, besoin pour le système éducatif, les services, les logements, etc.).

Quel impact sur l’immobilier ? Faut-il s’attendre à une chute de l’immobilier dans quelques années ?

Immobilier Danger fournit ici des explications concrètes sur les effets de la baisse de la démographie sur le marché immobilier en France.

Une pression démographique en forte baisse et qui va se poursuivre

🧵 La chute des naissances n’est qu’une des grandes tendances qui vont impacter l’évolution démographique en France.

Prenons un peu de hauteur.

Analysons différentes statistiques récentes avant de voir comment cela va impacter le marché immobilier dans les années et décennies à venir.

Effondrement des naissances en France depuis quelques années : les derniers chiffres

🔥 C’est la statistique la plus alarmante.L’INSEE alerte sur un effondrement des naissances en France bien plus rapide que les scénarios pessimistes des démographes.

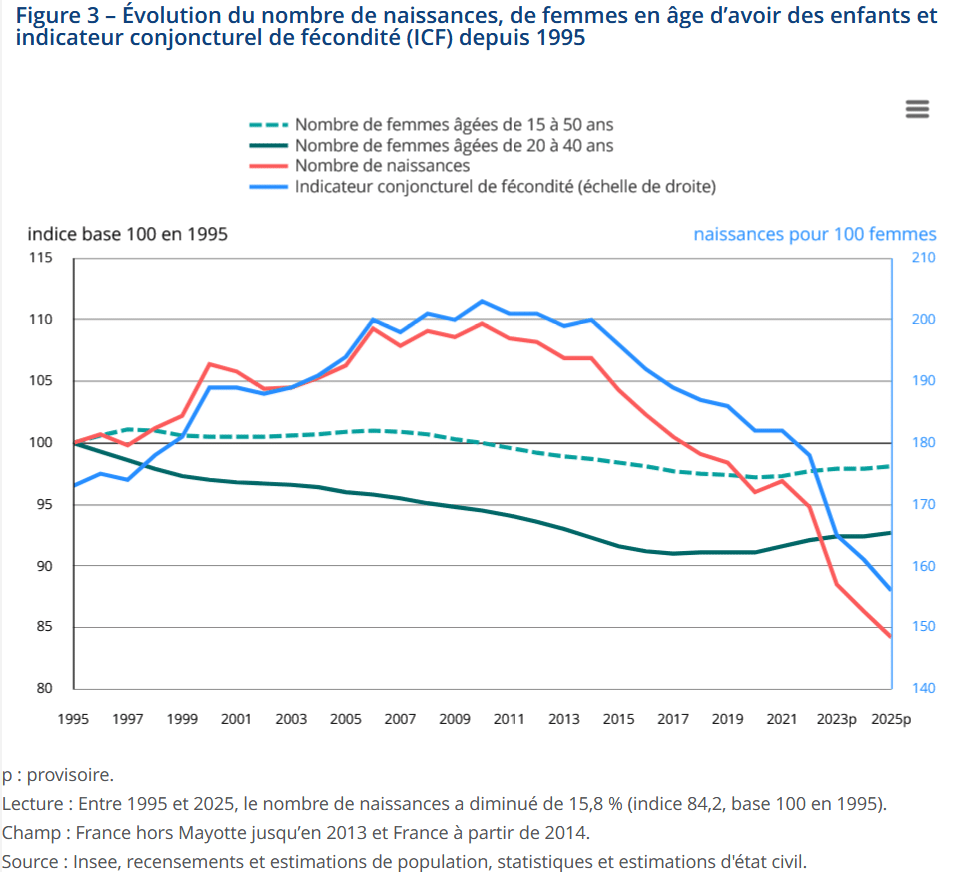

Voici une courbe de l’évolution de l’indicateur de fécondité universelle jusqu’en 2025 :

📌 A retenir :

L’indice de fécondité est descendu à 1.56 et cette tendance pourrait se poursuivre pour descendre bien plus bas. Le même phénomène est observé dans les autres pays européens notamment.

Cela a pour conséquence beaucoup moins de naissances chaque année :

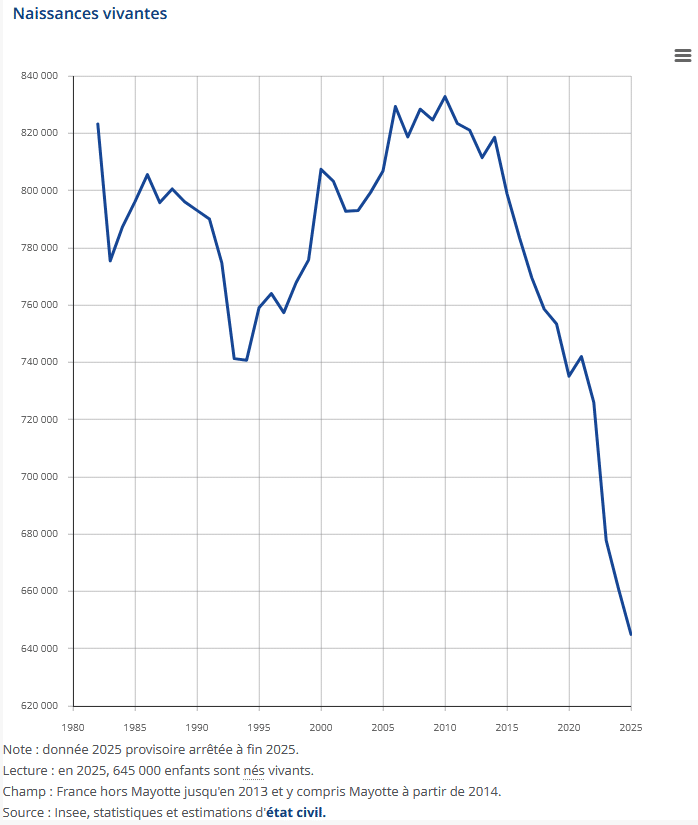

Ainsi, on est passé de 815 000 à 835 000 naissances par an entre 2006 et 2014, à 645 000 en 2025.

⚡ Cela va transformer en profondeur notre société dans quelques années.

Quelle tendance en 2026 ?

Les chiffres sur le 1er trimestre 2026 ont été communiqués par l’INSEE le 30 avril 2026. Il en ressort que les naissances continuent de baisser.

Il y a eu 52 277 naissances en France en mars 2026. C’est 2.5 % de moins qu’en mars 2025.

La baisse des naissances s’élève à – 1.8 % sur l’ensemble du 1er trimestre 2026 par rapport au 1er trimestre 2025.

⚖️ Les naissances impactent sur l’immobilier, mais la cherté des logements jouent aussi sur la baisse de la natalité

Combien de couples renoncent à un désir d’enfant car ils ne peuvent pas vivre dans un logement plus grand. Manque d’offres de logement, prix élevés (aussi bien à la location qu’à l’achat), beaucoup de ménages ne peuvent agrandir leur famille car ils ne peuvent pas loger une famille plus grande.

D’après une enquête internationale de l’UNFPA, « La véritable crise de la fécondité », dans les obstacles qui se dressent au fait de faire un bébé, 19 % répondent le logement (et 39 % pour des raisons financières). Un logement plus grand coûte aussi bien plus cher.

➡️ La crise du logement aggrave cette chute des naissances.

Solde naturel négatif : ce n’est que le début ?

Dans le même temps, du fait d’une population vieillissante et suite à un hiver 2025 avec une épidémie de grippe assez importante, le nombre de décès en 2025 a augmenté de 1.5 %. Il atteint 651 000 personnes.

🔴 Ainsi, pour la première fois depuis l’époque d’après guerre, le solde naturel (naissances – décès) est négatif (de 6 000 personnes) :

L’INSEE précise que la hausse des décès est structurelle et va se poursuivre pendant plusieurs années : « depuis 2011, le nombre de décès a tendance à augmenter du fait de l’arrivée à des âges de forte mortalité des générations nombreuses du baby-boom, nées entre 1946 et 1974« .

Le solde naturel peut donc chuter bien plus lourdement d’ici quelques années. Surtout si le nombre de naissances continue de baisser aussi rapidement.

Vers une relative stabilité démographique ?

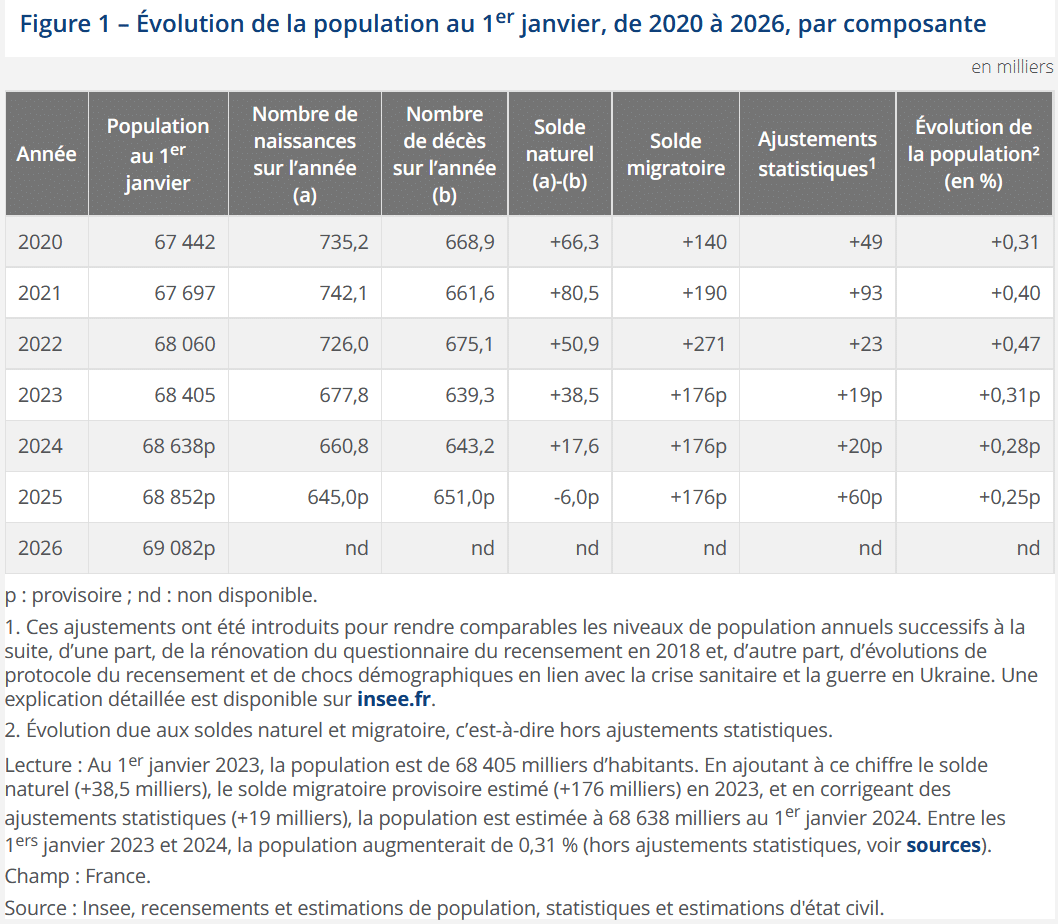

Avant de parler de baisse de la démographie, il faut bien tenir compte du fait que l’immigration est toujours largement positive en France sur ces dernières années.

Il y a un solde positif d’environ 176 000 personnes d’après l’INSEE pour 2025.

⬆️ On a donc toujours une croissance très faible de la population (+0.25 %). La France compte, en effet, 69.1 millions d’habitants au 1er janvier 2026.

Ce taux de croissance devrait continuer à diminuer dans les prochaines années.

On s’attend donc à plusieurs années de relative stabilité du nombre d’habitants en France.

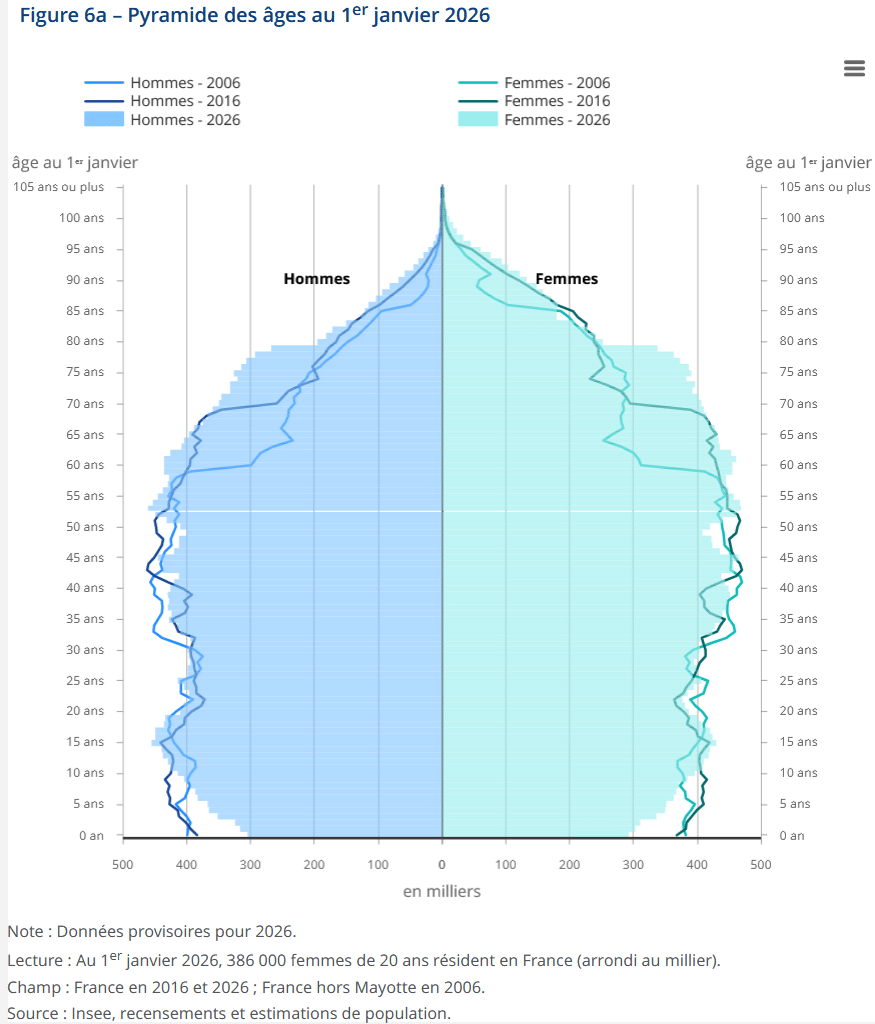

Voici la pyramide des âges au 1er janvier 2026 :

Si l’on regarde bien la pyramide des âges, on peut en tirer différents constats :

- 1️⃣ Les premiers baby-boomers (nés en 1946) ont cette année 80 ans. Avec une espérance de vie en 2025 à 85.9 ans pour les femmes et à 80.3 ans pour les hommes, on comprend vite pourquoi le nombre de décès augmente et va continuer de le faire de plus en plus fortement dans les années à venir.

- 2️⃣ En dessous de 15 ans, le nombre d’enfants diminue progressivement et fortement chaque année. La différence à l’échelle du graphique est impressionnante. Surtout sur les 3 dernières années.

- 3️⃣ D’après les notaires, l’âge moyen du 1er achat immobilier se fait vers 32 ans. On peut voir qu’il va y avoir un creux sur la génération qui arrive vers cet âge-là par rapport aux précédentes. Et cela sera ensuite plus ou moins stable avant une hausse d’ici 12 ans puis une chute quelques années après.

Évolution réelle du nombre de ménages

On a vu ci-dessus comment va évoluer la démographie dans les années à venir en France.

Seulement, l’évolution du nombre d’habitants à elle seule ne suffit pas pour se projeter sur les marchés immobiliers des années futures.

Il y a bien d’autres éléments qui rentrent en jeu.

👀 L’un des paradoxes, c’est que même avec une croissance démographique de plus en plus faible, le nombre de ménages augmente encore fortement.

L’autre paradoxe, c’est que les logements existent mais ils ne sont pas utilisés de manière optimale.

La chute du nombre de personnes par ménage demande plus de logements

Pour mesurer l’ampleur de l’augmentation des ménages par rapport à celles des personnes, regardons sur une période large entre 1990 et 2020.

On a eu sur ces 30 ans :

- Une hausse de la population de 16.3 %

- Une hausse du nombre de ménages de 37.3 %

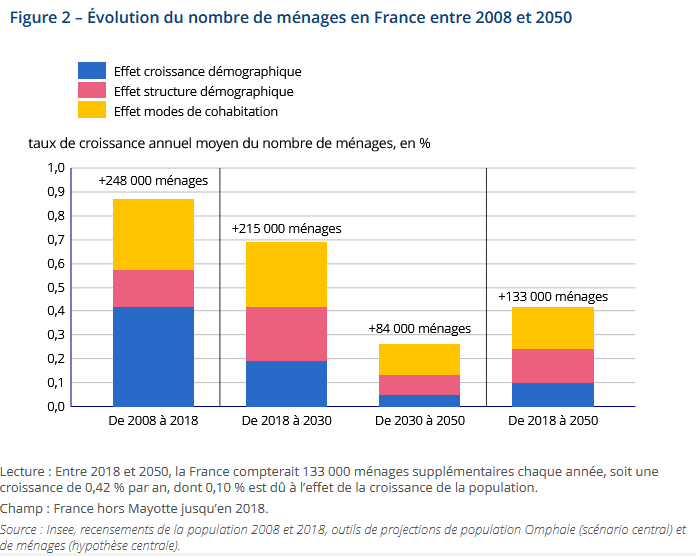

L’INSEE nous explique qu’il y a 3 éléments qui font augmenter le nombre de ménages :

🕵️♂️ Ainsi, l’effet de la croissance démographique était forte entre 2008 et 2018. Elle l’est beaucoup moins sur la période 2018 à 2030. Elle sera très faible entre 2030 et 2050.

L’effet de la structure démographique (vieillissement de la population) contribue plus à l’accroissement des ménages dans la période où nous sommes (2018-2030) avant de nettement diminuer après 2030.

De même l’effet des modes de cohabitation s’atténue de période en période.

On constate néanmoins qu’il y aura une hausse de 84 000 ménages par an en France sur la période 2030 à 2050. La faible croissance démographique attendue n’engendrera que moins de 0.05 % de hausse par an.

85 % des logements de retraités sont sous-occupés

❌ D’après un rapport de l’INSEE sur la sous-occupation des logements en 2024, 85 % des logements habités par des retraités (plus de 65 ans exactement) sont sous-occupés.

Cela signifie que la grande majorité des retraités vivent dans des logements plus grands que leur besoin réel.

Une fois les enfants partis, de nombreux retraités conservent leur grande résidence principale familiale.

Rendant leur accès très difficile pour toutes les jeunes familles qui recherchent un logement plus grand.

😥 Donc on ne manque pas réellement de logements dans de nombreux secteurs géographiques. Ils sont justes utilisés d’une manière qui est loin d’être optimale.

Vers des ventes progressives des baby-boomers ?

On peut penser qu’il y aura progressivement de plus en plus de ventes de biens immobiliers de la part de la génération du baby-boom (personnes nées entre 1946 et 1974) qui a aujourd’hui entre 52 et 80 ans.

A titre d’information, on retient que l’âge moyen d’entrée en EHPAD se situe vers 86 ans. Cela devrait donc fortement concerner la génération du baby-boom d’ici 2032.

On note également que 10 % des personnes en EHPAD ont moins de 75 ans. Donc cette tendance a déjà commencé. Elle va s’amplifier fortement dans les années à venir.

Bon à retenir :

👌 On devient vendeur net d’immobilier vers 60 ans.

Les dernières statistiques à ce sujet remontent à 2016. Cela mériterait d’être actualisé avec les départs en retraite plus tardifs et pour tenir compte du comportement actuel. C’est pour cela que je parle d’environ 60 ans plutôt que des 57 ans de l’étude.

Cela signifie que le nombre de vendeurs potentiels d’immobilier va fortement augmenter dans les années à venir. Sans que le nombre d’acheteurs puisse augmenter mécaniquement par la démographie.

Cela va rééquilibrer plus fortement le marché.

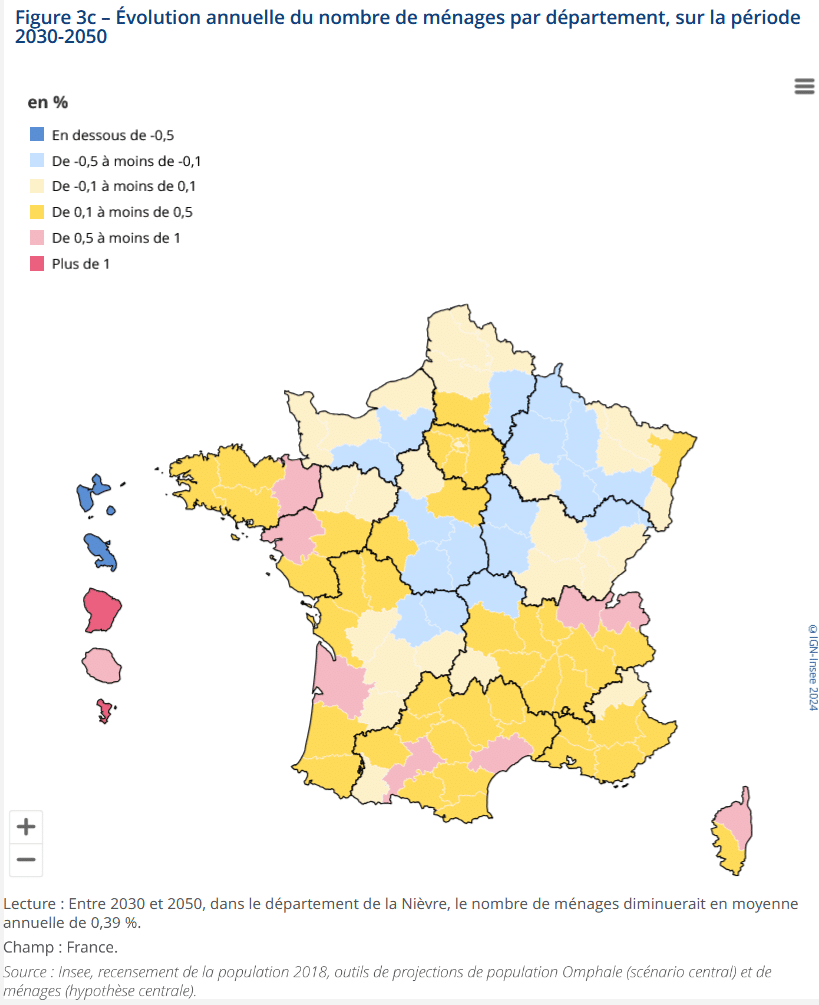

De fortes divergences selon les départements

⚠️ Autre élément très important. L’immobilier est avant tout un marché très local. Chaque secteur géographique a des évolutions différentes. Il convient donc d’analyser plus finement les choses d’un point de vue des secteurs géographiques.

L’INSEE nous donne justement des indications très importantes sur l’évolution du nombre de ménages par département sur différentes périodes.

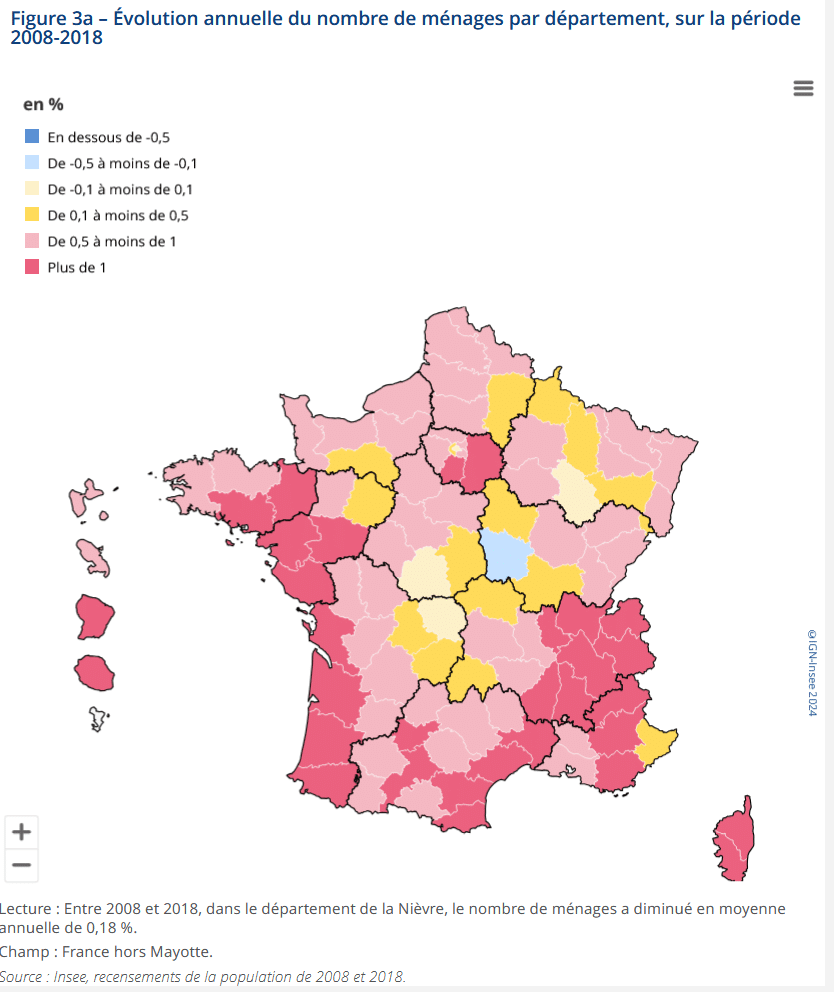

Voici la carte de la France pour la période 2008 à 2018 :

Le département de la Nièvre a déjà perdu 0.18 % de ménages par an sur cette période.

D’autres départements sont aussi légèrement en négatifs : Haute-Marne (- 0.06 %) et Paris (- 0.07 %).

D’autres maintiennent tout juste leur nombre de ménages : Indre (+0.01 %) et Creuse (+0.05 %).

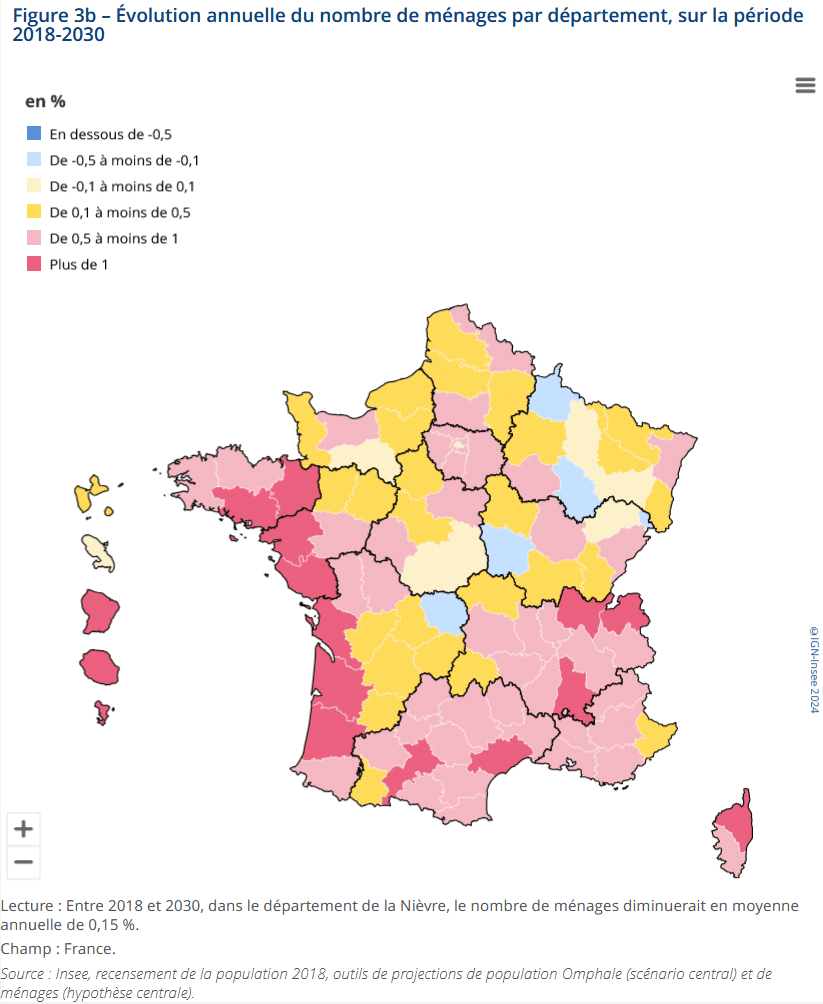

Sur la période 2018 à 2030 :

❌ On voit déjà de nettes évolutions. Il y a bien plus de départements qui perdent des ménages (Ardennes -0.16 % par an, Creuse – 0.10 %, Indre – 0.05 %, Haute-Marne – 0.23 %, Meuse – 0.06 %, Nièvre – 0.15 %, Paris – 0.03 %, Vosges – 0.01 %, Territoire de Belfort – 0.31 %).

De même, le nombre de départements où la croissance est supérieure à 1 % par an a nettement chuté par rapport à la 1ère carte.

Voyons maintenant les prévisions pour la période 2030-2050 (qui arrive très vite) :

🔥 Il y a en tout 32 départements où le nombre de ménages va diminuer chaque année en moyenne sur la période 2030 à 2050.

Par exemple, en Martinique, l’INSEE s’attend à une baisse des ménages de 0.82 % par an et cela pendant 20 ans.

C’est énorme ! Cela fait près de 15 % de ménages en moins en 2050 par rapport à 2030.

Vous pouvez aller voir le ou les départements qui vous intéressent sur cette étude de l’INSEE d’où proviennent ces cartes.

Pression démographique à la baisse : les prix de l’immobilier peuvent-ils y résister ?

On comprend rapidement que le marché immobilier va nécessairement être impacté par ces changements démographiques.

Chute des naissances mais hausse des ménages = pas de chute de l’immobilier ?

⚡ Quand on y regarde de plus près, il n’est plus si évident que cela que la chute des naissances fasse chuter les prix de l’immobilier. En tout cas cela ne sera le cas que très localement.

En effet, on a pu voir que malgré la baisse de la natalité, le nombre de ménages devrait continuer à augmenter légèrement dans les décennies à venir.

⚠️ Attention aux prévisions :

On a pu voir que les chiffres sur la forte baisse du taux de fécondité étaient bien inférieurs aux prévisions les plus pessimistes de l’INSEE.

Il peut donc y avoir une moindre hausse du nombre de ménages que ne le prévoyait cette étude publiée en 2024.

En outre, des changements de tendance rapides peuvent apparaître brusquement comme lors d’une épidémie (l’exemple du Covid sur l’immobilier est marquant), d’une guerre ou de tout autre élément très marquant pour une population.

Néanmoins on peut imaginer que la demande de construction de logements sera bien moindre d’ici quelques années.

D’ailleurs une étude du cabinet Xerfi affirme que « Les mises en chantier pourraient ainsi diminuer de près de 38 % à l’horizon 2050, pour s’établir autour de 220 000 par an, contre environ 360 000 lors des dernières phases hautes.« .

On s’attend donc à une pression démographique bien moins importante que par le passé sur le marché immobilier. La demande va s’atténuer au fil du temps. Et comme nous l’avons vu, le nombre de vendeurs devrait augmenter avec le vieillissement de la population.

👉 Ceci limitera les envolées des prix dans les régions les plus demandées et pourraient les faire baisser dans d’autres secteurs moins demandés.

Une adaptation des besoins ?

Ce que l’on peut imaginer, c’est que le besoin en logement va surtout se concentrer sur :

- les centres urbains et les zones dynamiques

- les petites surfaces et notamment les logements pour une ou 2 personnes (ne serait-ce que par l’augmentation forte du nombre de retraités)

👨👩👧👦 En revanche, certains types de biens auront moins d’attrait :

- les grandes maisons familiales trop éloignées des zones d’activité

- les biens immobiliers peu adaptés au vieillissement

De fortes disparités selon les régions

🎯 Les zones attractives (Paris et les très grandes agglomérations, etc.) seront toujours recherchées ne serait-ce que pour l’attractivité économique.

Il y a toujours un manque d’offres de logements dans de nombreuses grandes métropoles.

Les prix peuvent donc continuer d’augmenter dans ce type de secteur dans les années à venir, même si la population venait à diminuer.

💡 Pour comparer à l’international :

C’est ce qui se passe par exemple au Japon. Le nombre d’habitants baisse depuis des années. Pourtant à Tokyo la demande est toujours forte et les prix très élevés.

A côté de cela, il y a des départements de plus en plus nombreux qui vont perdre des ménages.

🔴 Les zones rurales ou celles en déclin économique vont subir de plus en plus les conséquences d’une fuite de la population.

Dans ces zones, il peut y avoir une explosion de la vacance et une pression à la baisse sur les prix.

Mieux vaut opter pour des biens de qualité (emplacement, qualité des matériaux, niveau d’entretien, etc.) dans ces secteurs-là pour réduire les risques de vacance et de dévalorisation.

🌟 Conclusion : ces éléments nous laissent à penser qu’il va falloir être de plus en plus sélectif dans nos choix d’achat immobilier.

Que ce soit pour votre résidence principale ou un investissement locatif. Être encore plus vigilant sur la dynamique du secteur, à la qualité de l’emplacement.

Faire attention également à ne pas surpayer un bien immobilier, surtout dans les départements où le nombre de ménages va diminuer.

de 125 banques

40 assurances de prêt !

estimation immo gratuite

-

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

-

Immobilier juin 2026 : les chiffres et informations du mois

La hausse des taux d'intérêt se poursuit et cela commence déjà à se faire sentir sur les prix de l'immobi...

-

Taux immobilier en juin 2026

La hausse des taux de prêt immobilier est bien là et on n'est qu'au début de notre peine. Plusieurs indic...

- Baisse de la natalité = chute de l’immobilier ?

- Déflation et immobilier

- Dette immobilière : évolution endettement

- Évolution prix immobilier à Paris

- Inflation et immobilier

- Influence de la démographie sur l’évolution des prix de l’immobilier

- Manque de logement en France

- Nombre de propriétaires en France

- Nombre de transactions immobilières

- Offre et demande sur le marché immobilier

- Pénurie de logement à Paris

- Vieillissement de la population = chute des prix de l’immobilier ?

Comment réussir la vente de son bien immobilier en 2026 en fonction du contexte du marché ? 36 pages d'informations et de précieux conseils à télécharger gratuitement pour vendre votre maison ou votre appartement dans les meilleures conditions.

GUIDE DE LA VENTE 2026 >>

Comment réussir la vente de son bien immobilier en 2026 en fonction du contexte du marché ? 36 pages d'informations et de précieux conseils à télécharger gratuitement pour vendre votre maison ou votre appartement dans les meilleures conditions.

GUIDE DE LA VENTE 2026 >>