Faut-il acheter sa maison ou son appartement en 2026 ? Des prix qui ont bien baissé (suffisamment ?), mais des taux d’intérêt qui restent hauts et qui vont augmenter.

Dans ce contexte instable, vous vous demandez s’il est intéressant d’acheter un bien immobilier cette année. Immobilier Danger vous donne quelques indications et un peu de perspective sur ce marché immobilier compliqué.

Certaines observations sont assez surprenantes, notamment sur le calcul de l’évolution des prix hors inflation. De quoi mieux comprendre où en est réellement le marché actuel.

🎥 Pour une présentation plus interactive, retrouvez la retranscription en vidéo sur notre chaîne Youtube :

Quelle évolution des prix de l’immobilier depuis 2000 hors inflation ?

Pour mieux comprendre les véritables tendances sur les prix de l’immobilier, il faut être très vigilant sur l’interprétation de l’évolution des prix nominaux.

⛔ Selon les périodes où l’inflation des prix à la consommation (IPC) est plus ou moins forte, cela masque les réelles variations sur les prix des appartements et des maisons en France.

Le cas de l’Ile-de-France (hors Paris)

🕵️♂️ Nous avons démontré que le contexte était excellent pour acheter une maison ou un appartement en Ile-de-France en 2026 dans un précédent article que je vous invite à consulter en complément de celui-ci.

En effet, on explique pourquoi les conditions pour acheter une maison en Ile-de-France sont les meilleures observées depuis 22 ans !

Pour les appartements en Ile-de-France (hors Paris), on est également dans une période très favorable même si pas aussi exceptionnelle que pour les maisons.

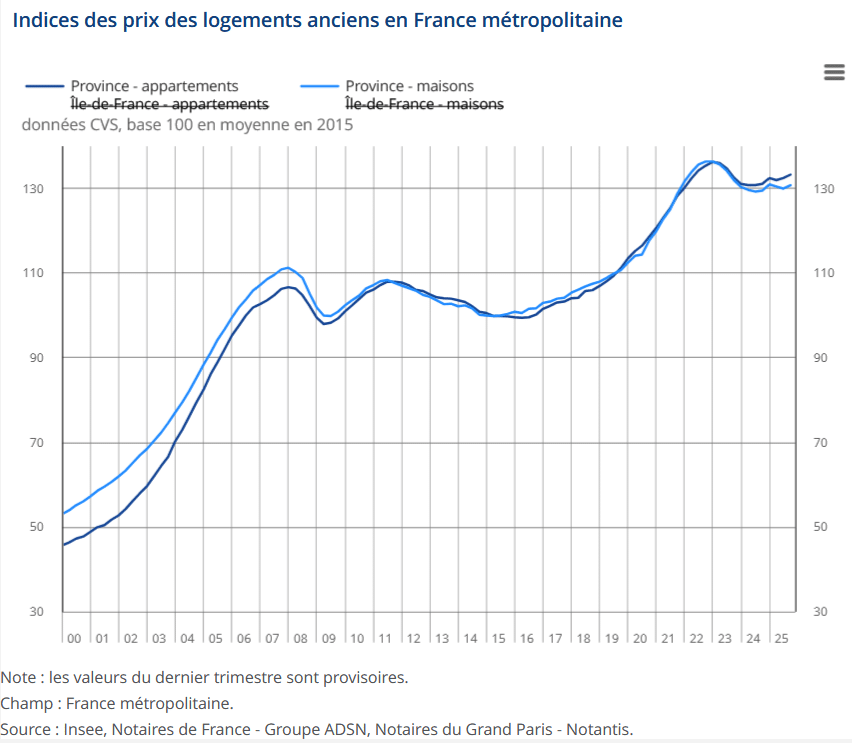

Le cas de la Province

Voici le graphique de l’évolution de l’indice des prix des logements anciens en Province pour les appartements et les maisons d’après les dernières données de l’INSEE :

❌ Quand on regarde cette courbe brute, on peut faire des conclusions erronées…

On pourrait se dire que l’on a eu 4 grandes phases :

- Une forte hausse des prix de 2000 à 2008

- Une phase de dégonflement en 2 temps entre 2008 à 2015 (avec un creux en 2009 et un rebond temporaire en 2011)

- Une forte hausse des prix progressive de 2016 à 2022

- Une accalmie légère entre 2022 et 2026

Seulement, cela ne tient pas compte de l’inflation…

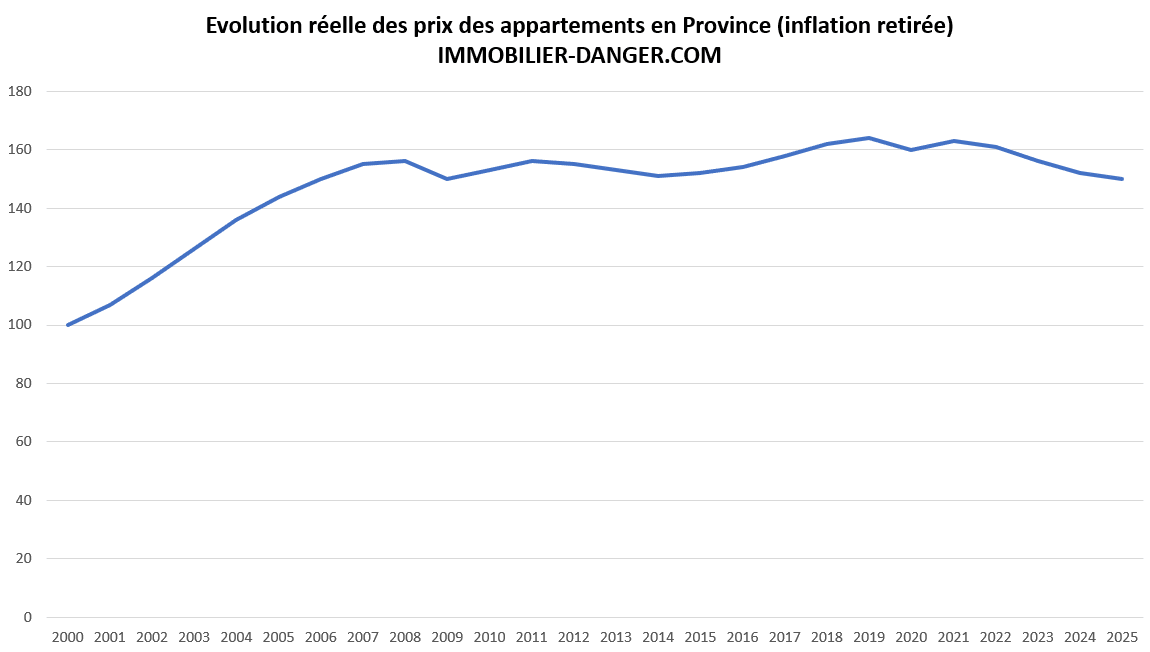

🔥 Et en euros constants, c’est-à-dire sans l’inflation ? Au plus bas depuis 2006, voire avant !

Si l’on prend l’indice des prix des appartements en Province, il passe de 45.70 en 2000 à 133.30 fin 2025. Soit une hausse de + 191.7 %. Soit près du triple.

Pourtant, si l’on tient compte de l’inflation, les prix des appartements en Province n’ont augmenté « que » de 50 % et la quasi totalité de cette hausse s’est produite entre 2000 et 2007.

Comme nous l’avons fait pour l’évolution des prix en Ile-de-France, voici l’évolution des prix des appartements anciens corrigés de l’inflation :

En 2026, on constate que l’on n’est seulement à 150 pour une base 100 prise en l’an 2000. C’est le niveau le plus bas observé depuis 2006. On est monté au maximum à 164 en 2019.

En fait, après une réelle et forte augmentation des prix des appartements dans le début des années 2000, on a depuis des prix des appartements qui suivent plus ou moins l’évolution des prix à la consommation.

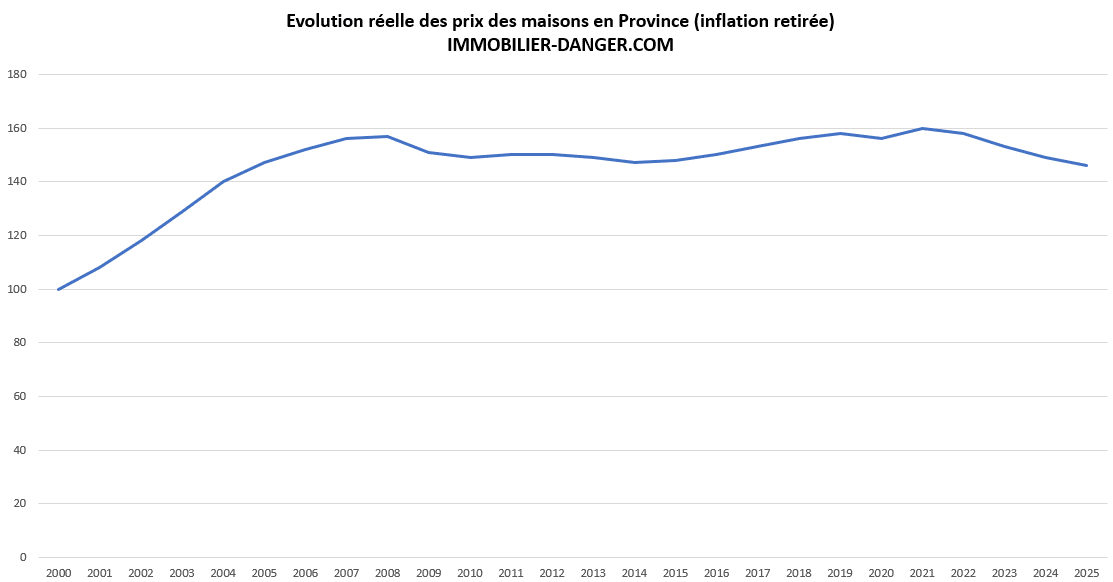

🏠 Et du côté des maisons en Province ?

Le constat est quasiment le même :

On est à un indice de 146 à fin 2025 (sur une base 100 en 2000). En 2005, on était à 147. Il faut donc remonter à fin 2004 pour retrouver un niveau de prix réels plus bas pour les maisons.

Le pic a été atteint en 2021 avec 161.

👀 Nous verrons ci-dessous qu’il faut également tenir compte du contexte financier. On n’achète pas dans les mêmes conditions avec un taux de crédit immobilier moyen à 1 % qu’à 3 % ou qu’à 5 %…

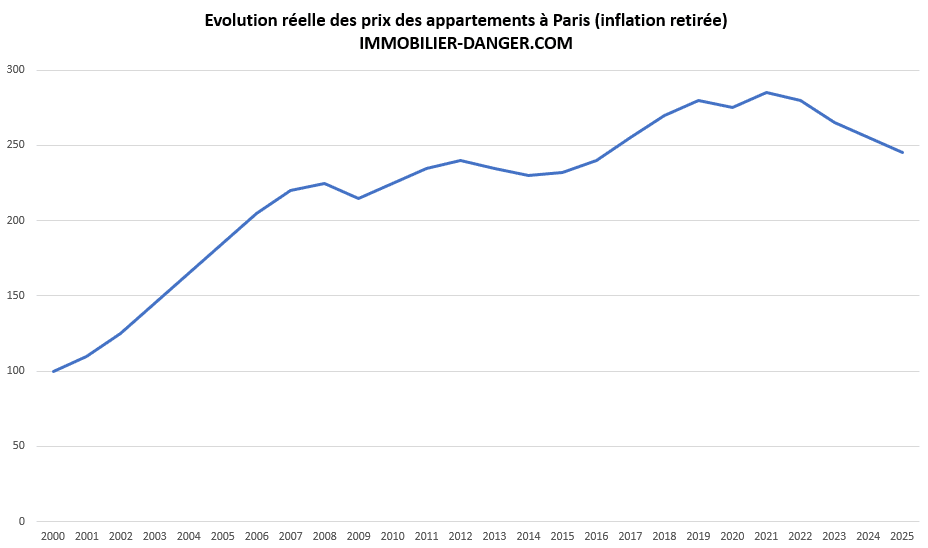

Le cas de Paris

Le contexte pour les appartements à Paris est vraiment particulier donc nous allons l’étudier à part.

Voici la courbe de l’évolution des prix des appartements à Paris corrigée de l’inflation, c’est-à-dire en euros constants :

Toujours avec une base 100 en 2000, on constate que l’on est redescendu à 245 pour les prix des appartements à Paris. L’indice hors inflation était monté à 285 en 2021.

Cela ramène les prix à une période entre 2016 (indice à 240) et 2017 (indice à 255).

Cependant, à cette époque les taux d’emprunt étaient entre 1.00 et 1.50 %, alors qu’ils sont aujourd’hui à plus de 3.25 % !

Il est donc beaucoup moins intéressant d’acheter un appartement à Paris en 2026 qu’en 2016-2017 malgré des prix qui restent similaires à cette période en euros constants…

L’achat immobilier en 2026 est très intéressant en Ile-de-France mais pas spécialement en Province

Tenir compte de tous les paramètres (prix nominaux, inflation, taux de prêt, etc.) est indispensable pour pouvoir repérer les meilleures périodes pour acheter. Et aussi pour éviter les pires !

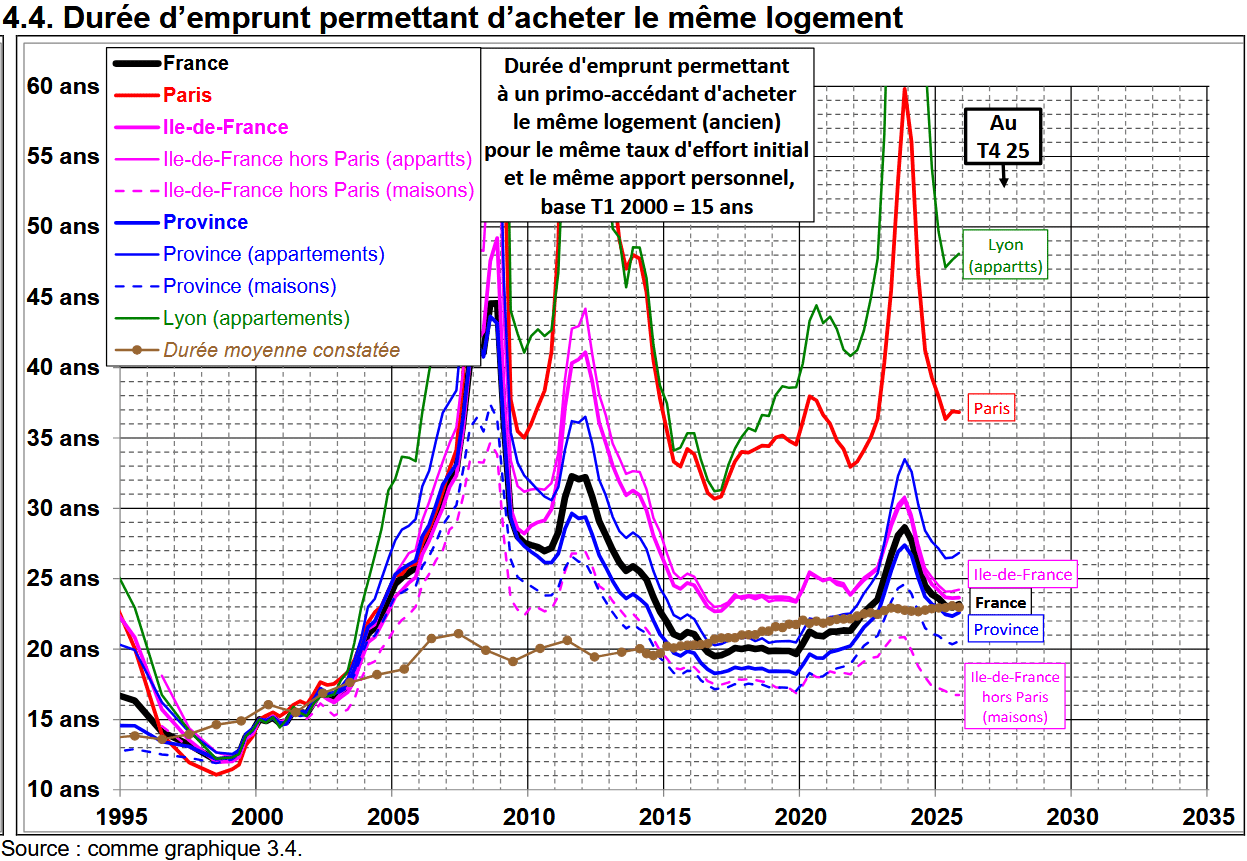

🚨 C’est pour cela que depuis de nombreuses années, je recommande de suivre particulièrement ce graphique de l’IGEDD. Celui qui donne l’évolution dans le temps de la durée d’emprunt qui permet d’acheter un même logement avec le même taux d’apport personnel, le même taux d’endettement et en tenant compte de l’évolution du revenu disponible par ménage.

C’est bien plus parlant que la fameuse courbe de Friggit car cela intègre le contexte financier et cela change tout !

Voici ce que donne cette évolution pour les différents secteurs géographiques :

Comme nous l’avions constaté sur les maisons en Ile-de-France, c’est bien le meilleur moment d’acheter depuis 22 ans !

La situation est très intéressante aussi pour un appartement en Ile-de-France (hors Paris) avec un niveau revenu vers 24 ans (ce qui correspond à la meilleure zone observée entre 2015 et 2020 qui oscillait entre 24 et 25 ans)

En revanche, pour les appartements et les maisons en Province, le constat est que c’est bien moins intéressant que pour l’Ile-de-France. De même pour Paris.

⚠️ Bon à savoir :

Il ne s’agit que de moyenne. Or l’on sait qu’il y a différents types de marchés immobiliers en Province et que c’est loin d’être homogène d’un secteur géographique à un autre.

Comme toujours, il faudra analyser cela beaucoup plus finement au niveau local pour avoir une vision plus précise pour chaque ville ou département.

D’une manière globale sur toute la France, on peut voir que l’on n’est plus dans une mauvaise situation pour acheter.

On est très loin des pics de 2008-2009, 2012 ou encore 2023. Maintenant, mis à part sur l’Ile-de-France, nous ne sommes pas encore revenus à des niveaux très intéressants.

👉 Nous avons vu récemment que les taux d’emprunt devraient augmenter prochainement.

A voir si les prix s’ajustent rapidement pour compenser (ou que les revenus augmentent suffisamment). Dans le cas contraire, les conditions pourraient se dégrader dans les prochains mois.

L’achat de son appartement ou de sa maison ne sera rentable qu’au bout de quelques années

Savoir où on en est dans le marché immobilier en 2026, c’est très bien. Cela permet de faire un point par rapport au passé et d’avoir un aperçu global de là où on en est. De quoi voir si les conditions sont intéressantes pour une acquisition en ce moment ou non.

⚖️ Maintenant, cela ne doit jamais primer sur l’analyse de votre situation personnelle et de votre projection dans les prochaines années (sauf pour du locatif). En effet, pour qu’un achat de maison ou d’appartement soit plus rentable qu’une location équivalente, il faut conserver votre logement plusieurs années.

Vous devez donc avoir de la visibilité sur vos besoins en termes de secteur géographique, de taille de logements, etc. à moyen et long terme avant de devenir propriétaire.

🎯 Oui mais combien d’années ?

Cela va dépendre des écarts entre les prix des logements et les loyers selon votre secteur géographique et le type de biens que vous désirez. Vous pouvez faire un calcul précis avec une simulation acheter ou louer qui intègre tous les frais dans chaque cas. Vous pourrez ainsi voir au bout de combien d’années l’achat devient plus rentable que la location.

⚠️ Cela peut varier aussi selon les prévisions d’évolution des prix et des loyers sur ces prochaines années. Testez différents scénarios, c’est plus prudent.

Comment bien préparer son achat de logement en France ?

📌 Sur Immobilier Danger, vous trouverez de nombreuses informations et des conseils précieux pour mettre toutes les chances de réussir votre projet immobilier :

- Tous nos conseils pour bien acheter son logement

- Tous nos conseils et informations utiles pour bien emprunter et bien assurer votre prêt.

- Tout ce qu’il faut savoir pour bien investir en locatif

Vous trouverez également de nombreux simulateurs et services pour vous aider à optimiser vos coûts et avancer dans votre projet.

🎁 Nous avons réuni les principales informations sur le marché et nos meilleurs conseils dans notre guide de l'achat immobilier en 2026. C’est gratuit, vous le recevez automatiquement en vous abonnant à notre newsletter !

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?