La hausse des taux d’intérêt se poursuit et cela commence déjà à se faire sentir sur les prix de l’immobilier.

Cela devrait s’aggraver avec les nouvelles hausses à venir, notamment suite à la hausse des taux de la BCE dès ce mois de juin 2026.

Retrouvez également les autres chiffres et informations les plus importantes sur le marché immobilier en France en ce mois de juin 2026.

Mise à jour : découvrez l'actualité de l'immobilier en juillet 2026.

🎥 Pour une présentation plus interactive, retrouvez ma synthèse en vidéo sur notre chaîne Youtube :

Voici les actualités immobilières de juin 2026 qui vont être abordées ici :

Des taux de crédit immobilier qui augmentent plus fortement

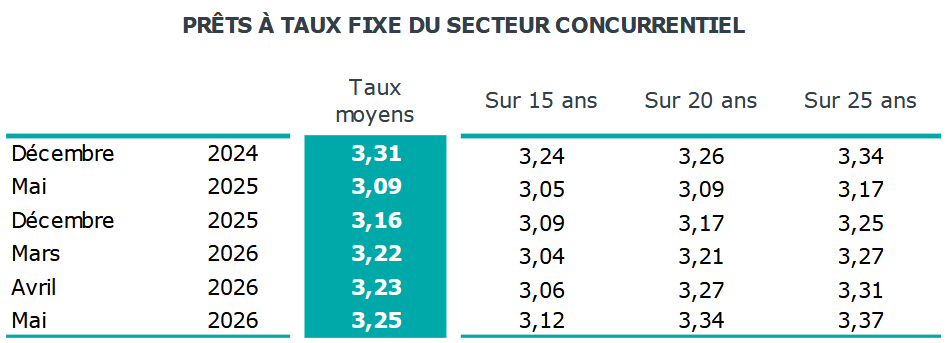

Ne vous fiez pas au taux immobilier moyen global qui n’évolue que très peu. Il passe à 3.25 % sur les crédits contractés en mai 2026 après 3.23 % sur ceux d’avril et 3.22 % sur ceux de mars.

Regardez plutôt comment cela évolue sur chaque durée type :

Les augmentations sont conséquentes. Et, ce coup-ci, les prêts courts sont également impactés.

⬆️⬆️ Sur ces 2 derniers mois, on enregistre :

- Une hausse de 8 points de base sur le taux immobilier moyen sur 15 ans

- Une hausse de 13 points de base sur le taux immobilier moyen sur 20 ans

- Une hausse de 10 points de base sur le taux immobilier moyen sur 25 ans

De quoi bien impacter la capacité d’emprunt pour un achat immobilier.

On peut même voir que sur les durées de 20 et 25 ans, les taux d’emprunt sont actuellement plus élevés que sur décembre 2024.

Et c’est le cas de toutes les périodes mensuelles entre décembre 2024 et juin 2026 comme vous pouvez le voir sur cette évolution des taux de prêt immobilier par mois et par année.

😍 Pour aller (beaucoup) plus loin :

Retrouvez notre dernière analyse sur les taux immobiliers en juin 2026 : avec d’autres chiffres, des conseils spécifiques et nos prévisions pour les mois à venir.

Nouvelle décision de la BCE sur ses taux directeurs

🔥 Comme cela était fortement probable, la banque centrale européenne (BCE) a décidé d’augmenter ses taux directeurs de 25 points de base ce 11 juin 2026.

Le taux de refinancement, celui qui compte le plus pour les taux de crédit immobilier, est désormais de 2.40 % au lieu de 2.15 % entre le 11 juin 2025 et le 11 juin 2026.

La dernière hausse des taux de la BCE datait du 20 septembre 2023.

Quelles conséquences pour les taux immobiliers en France ?

Concrètement, les banques avaient déjà anticipé ce risque dans les taux appliqués depuis 1 à 2 mois. Une partie de la hausse des taux de prêt immobilier récente intègre déjà cette donnée.

Cependant, le ton de la BCE indique qu’il pourrait y avoir rapidement une hausse supplémentaire selon l’évolution des prix du pétrole et de l’inflation réelle en Europe.

📅 Les dates à retenir :

La prochaine réunion de politique monétaire de la BCE sera tenue le 23 juillet 2026. Un nouveau relèvement est possible à cette date-là.

Néanmoins, le plus probable est que la future hausse des taux ait lieu lors de la réunion suivante, le 10 septembre 2026.

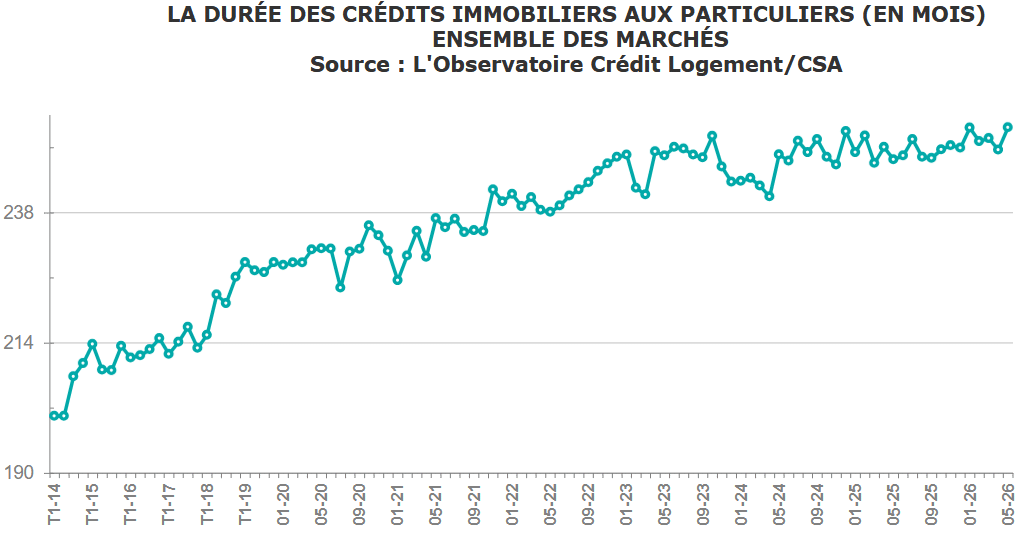

Moins de prêts très longs, plus de crédits sur de courtes durées

Au niveau des durées de remboursement, il faut également faire attention aux interprétations qui peuvent être faites sur les moyennes générales.

⬆️ La durée moyenne pour des crédits immobiliers est de 254 mois.

Ce qui constitue un niveau très élevé comme le montre ce graphique :

⚠️ On pourrait alors croire que les emprunteurs continuent d’emprunter sur les durées les plus longues possibles.

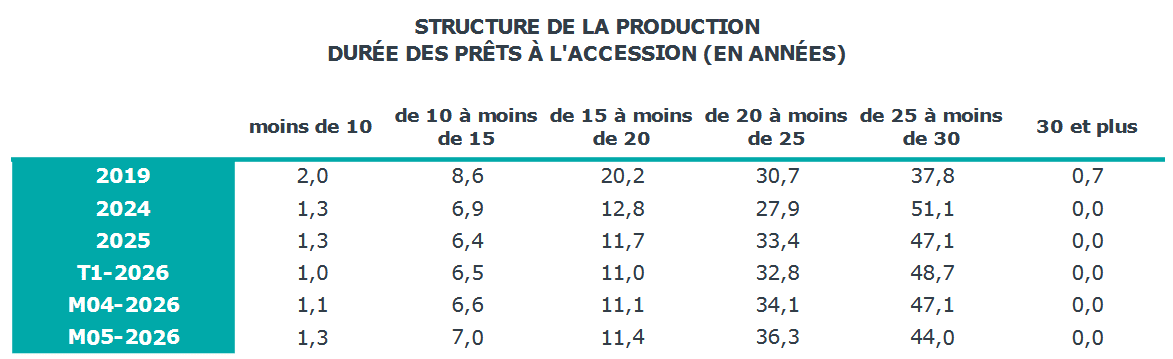

Pourtant, la part des prêts sur 25 ans et plus est en train de nettement baisser :

On est passé de 47.1 % du marché en 2025 et même 48.7 % au 1er trimestre 2026 à 44.0 % sur les crédits souscrits en mai 2026.

Par rapport au 1er trimestre 2026, les prêts sur « 25 ans et plus » perdent donc 4.7 points. Ceux sur une durée de 20 à 25 ans gagnent 3.5 points.

Ce sont également les prêts plus courts qui augmentent tous de 0.3 à 0.5 points.

💡 Ces changements structurels expliquent en partie pourquoi le taux immobilier moyen augmente très peu alors qu’en réalité les taux augmentent bien plus sensiblement.

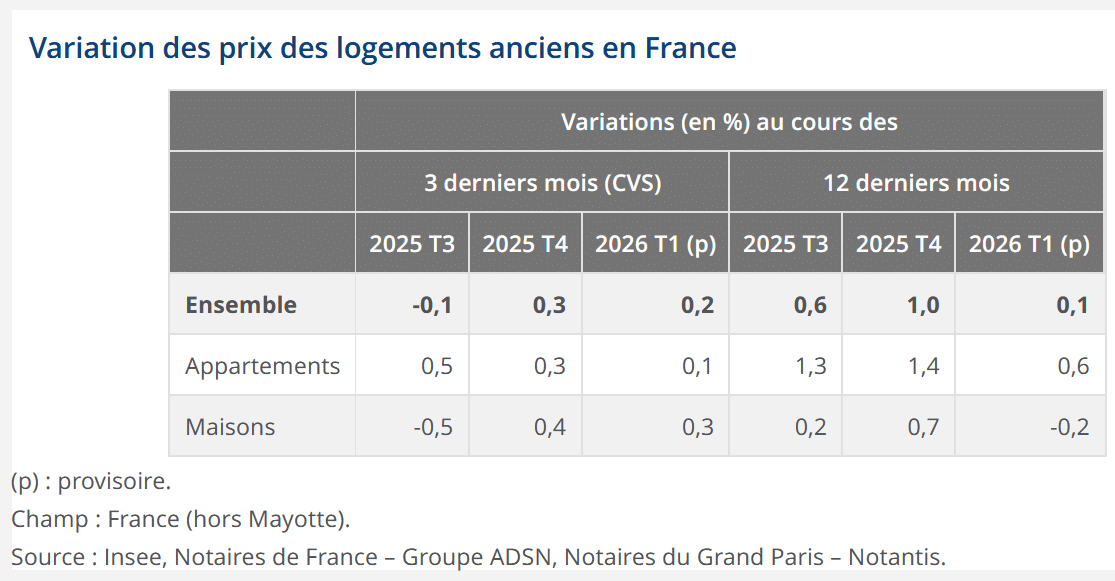

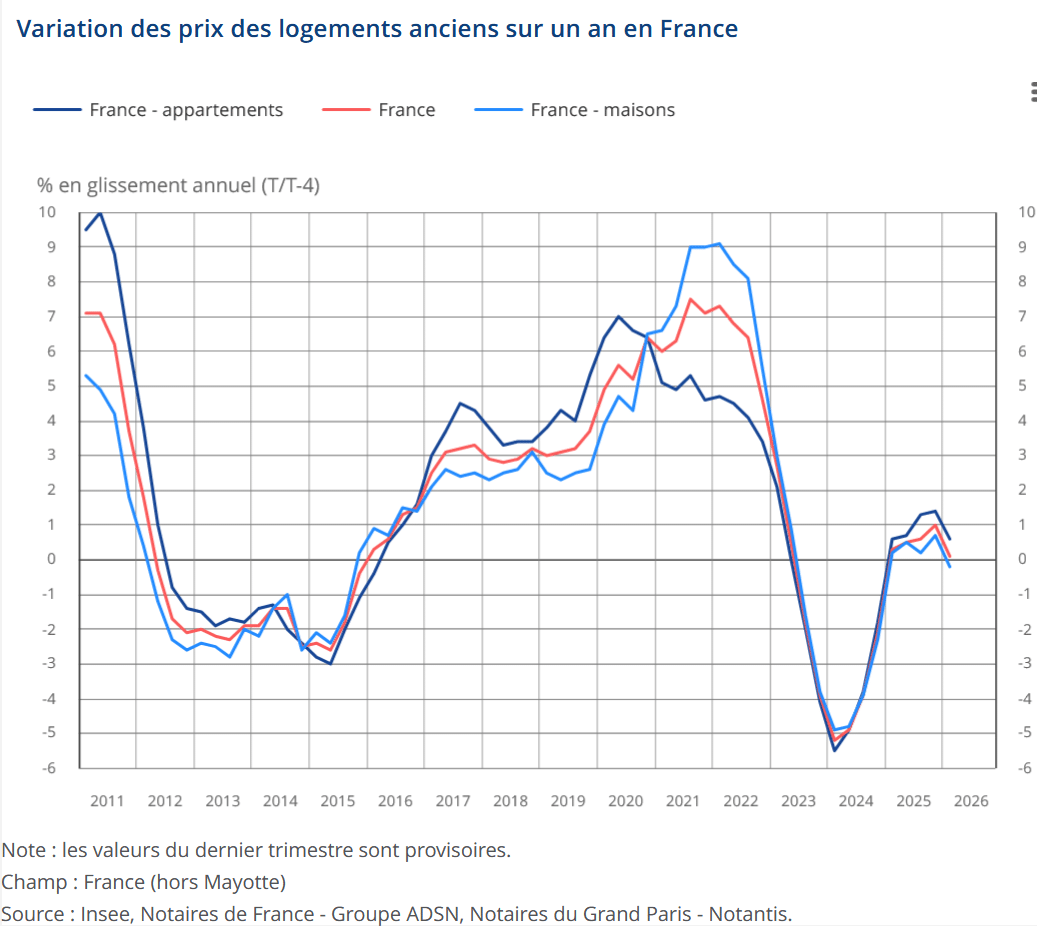

Des prix de l’immobilier très stables (en apparence) en France

En apparence les prix de l’immobilier sont stabilisés en France. En effet, avec +0.1 % en un an au 1er trimestre 2026 d’après les dernières statistiques de l’INSEE, il n’y a guère de variations.

Seulement, sur la même période (entre le 1er trimestre 2025 et le 1er trimestre 2026), il y a eu une inflation officielle en France de + 1.0 %.

🚨 Cela signifie donc que les prix de l’immobilier continuent de baisser en euros constants. Comme nous l’avions vu dans cet article précédent, c’est le cas depuis 3 ans déjà.

On pourra noter que le marché des appartements anciens résiste un peu mieux avec +0.6 % en un an. Contre -0.2 % pour les prix des maisons anciennes.

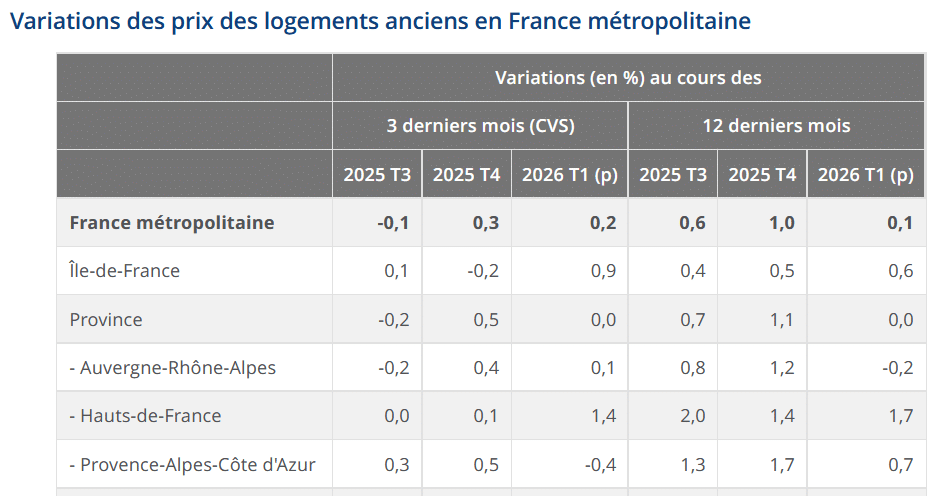

🕵️♂️ Alors que depuis de nombreux trimestres, les prix hors inflation baissaient plus vite en Ile-de-France qu’en Province, cette tendance s’est stoppée début 2026.

Les variations sur un an montrent désormais une hausse de 0.6 % (toujours en-deça de l’inflation malgré tout) en Ile-de-France, contre +0.0 % en Province :

Ce sont surtout les appartements qui ont une hausse des prix en Ile-de-France avec +1.0 % (équivalent à l’inflation sur la même période).

Les maisons en Ile-de-France voient encore leur prix baisser de 0.4 % sur un an. On rappelle que ce sont les maisons en Ile-de-France qui sont les plus attractives en 2026 : le meilleur moment pour en acheter depuis plus de 22 ans et cela continue.

En Province, les tendances sont les mêmes :

- Les prix des appartements en Province augmentent légèrement : +0.3 %

- Les prix des maisons hors Ile-de-France baissent également sur un an : -0.1 %

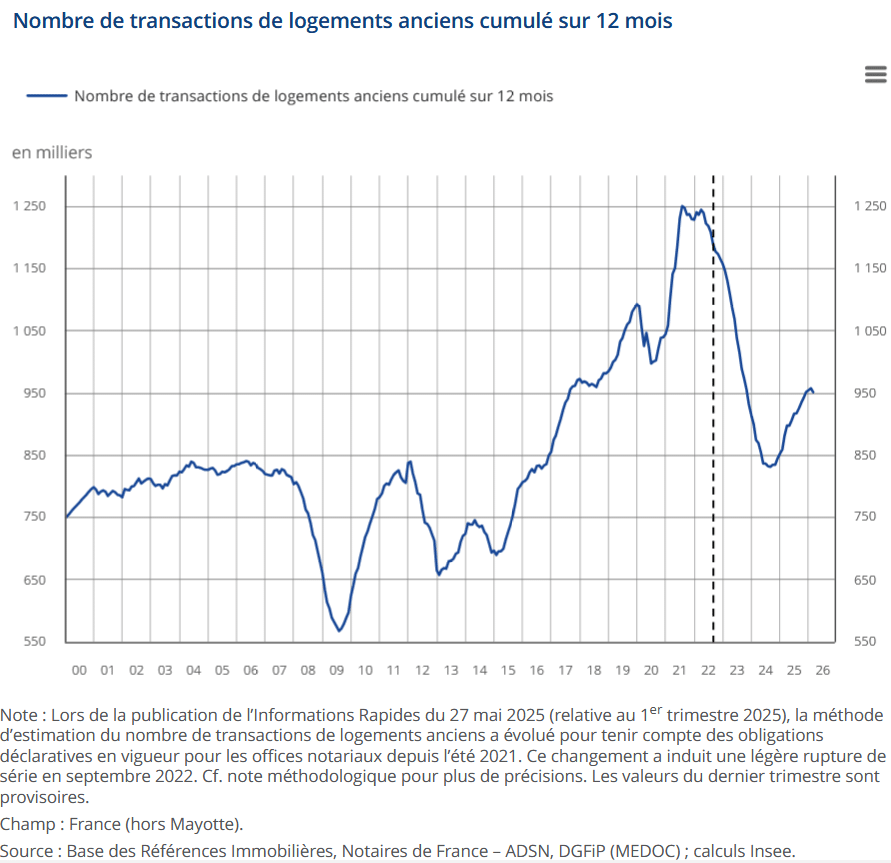

Le nombre de transactions immobilières se stabilise à 952 000 ventes

Après un creux à moins de 850 000 ventes annuelles, le nombre de transactions immobilières est reparti à la hausse en profitant de la baisse des taux qu’il y a eu entre fin 2023 et jusqu’au début de l’année 2025.

Seulement, avec des taux qui sont repartis progressivement à la hausse, cela vient marquer la fin de ce rebond du marché immobilier.

🤝Les ventes immobilières de logements anciens se stabilisent à 952 000 :

Les hausses de taux en cours ne devraient pas aider à arranger les choses dans les prochains trimestres…

Déjà des changements pour le dispositif Jeanbrun ?

Nous avons fait récemment notre analyse sur le dispositif Jeanbrun. Nous avons vu qu’il ne présentait un intérêt que pour une faible proportion d’investisseurs immobiliers.

Le gouvernement envisage déjà des aménagements pour faire évoluer ce cadre fiscal et le rendre plus attractif.

Cela concerne principalement le cas des logements anciens en Jeanbrun qui sont très difficilement envisageables.

🌟 Voici les propositions qui sont à l’étude :

- Intégration des maisons individuelles anciennes dans le dispositif. Aujourd’hui, il ne concerne que les logements collectifs.

- Réduction des efforts sur la rénovation énergétique. Il ne serait plus demandé d’atteindre une note de DPE A ou B (impossible dans de nombreux cas), mais de viser à gagner au moins 2 lettres de DPE (par exemple, un logement qui passe en D après avoir été en F serait éligible).

- La part des travaux dans le projet serait ramenée à 20 % au lieu des 30 % exigés actuellement

De quoi rendre plus accessible ce statut de bailleur privé pour un investissement dans la rénovation de logements anciens.

⌛ Reste à voir si ces modifications seront réellement mises en application d’ici 2027.

Retour sur le marché locatif des passoires thermiques ?

Autre mesure à l’étude pour relancer le logement : permettre de faire revenir sur le marché de la location tous les biens immobiliers avec un très mauvais DPE (G).

⚡ Un assouplissement pourrait permettre de les louer à nouveau.

Pour cela, il faudra s’engager à entreprendre des travaux de rénovation énergétique dans les 5 ans pour les appartements et dans les 3 ans pour les maisons. Ces logements devront avoir atteint la classe E une fois ce délai passé.

Les logements classés F seront interdits à la location dès janvier 2028. Cela arrive vite. Cela concerne un peu moins de 700 000 logements en France.

Ce sont donc près de 1.15 millions de logements qui pourraient être concernés par cette mesure. De quoi donner la possibilité aux propriétaires bailleurs de venir réduire le manque d’offre locative et d’avoir un délai supplémentaire pour rénover leur bien.

Pour rappel :

👌 Vérifiez si vous pouvez améliorer votre DPE en quelques clics grâce à ce changement technique en vigueur depuis début 2026.

🔔 Ne loupez aucune information importante à propos de l’immobilier en France en vous abonnant gratuitement à la newsletter d’Immobilier Danger et rejoignez ainsi les 21 400 membres déjà inscrits.

Mois précédents : Immobilier mai 2026 et marché immobilier avril 2026

Mois suivant : Actualité immobilière en juillet 2026

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?