Acheter sa maison en Ile-de-France n’a jamais été aussi intéressant sur ces 20 dernières années. Il faut remonter à l’année 2003 pour retrouver un moment plus propice à l’achat de sa maison en région francilienne.

Immobilier Danger vous explique ici pourquoi c’est LE moment pour acquérir une villa en Ile-de-France en 2026.

Nous verrons que c’est presque le cas également pour les appartements.

Retrouvez les explications de mon analyse aussi en vidéo :

Mise à jour : retrouvez les analyses sur le bon moment pour acheter de l’immobilier en 2026 en Province et à Paris.

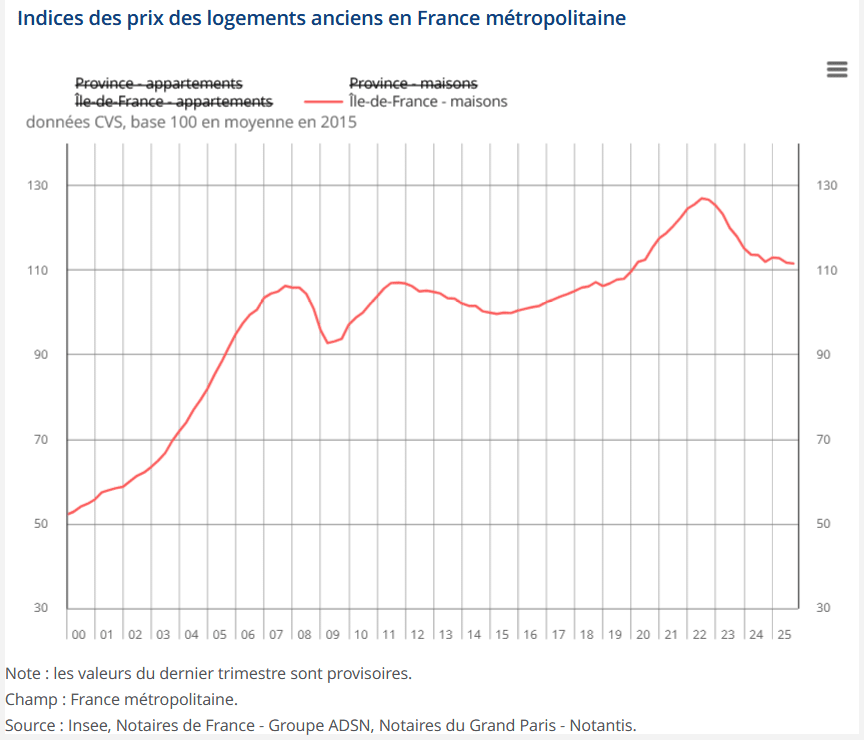

Quelle évolution pour les prix des maisons anciennes en Ile-de-France sur ces 26 dernières années ?

Après un gros pic sur les prix des maisons anciennes en Ile-de-France en 2021 et en 2022 (comme presque partout en France), il y a eu une forte correction des prix depuis le pic de mi-2022 :

⚠️ L’immobilier en Ile-de-France s’est fortement enrichi en valeur réelle, mais beaucoup moins que ce que suggèrent les prix nominaux.

A première vue, quand on ne regarde que l’indice brut des prix, on pourrait penser que les prix sont encore élevés. Que nous sommes seulement revenus aux prix de début 2020 (et ce qui est déjà pas mal).

Seulement, c’est en oubliant que les euros de 2020 ne sont plus les mêmes que ceux de 2026. Entre-temps, l’inflation générale des prix a été de 16.2 % sur la même période.

Ainsi, si on revient au même niveau de prix en euros courants, on observe alors en réalité une baisse des prix en euros constants de 16.2 % par rapport à début 2020.

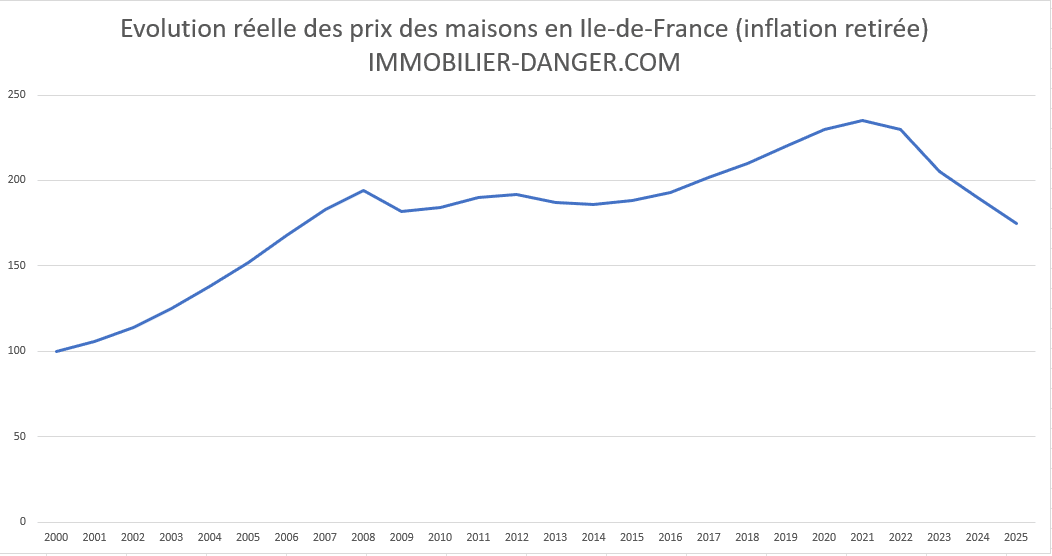

❓ Et si l’on tient compte de l’inflation, où en sont réellement les prix des maisons en Ile-de-France ?

Je suis donc reparti des indices officiels de l’INSEE avec une base 100 en 2000 et j’ai calculé l’évolution réelle des prix des maisons en Ile-de-France en retirant l’inflation sur chaque période.

Voici une courbe bien plus parlante de l’évolution réelle en euros constants des prix des maisons :

🍾 Qu’est-ce que l’on constate ? Avec une base 100 en 2000, on est revenu à 175 en ce début 2026. C’est le niveau le plus bas observé depuis 2006.

On voit tout de suite que si l’on retire l’inflation officielle sur chaque période, la vraie hausse des prix de l’immobilier est bien moins importante. On se rend également mieux compte du niveau réel actuel des prix par rapport aux années précédentes.

🔥 Et ce n’est pas tout

En 2006, les taux de prêt immobilier étaient aussi bien plus élevés qu’en 2026.

Nous allons voir un autre graphique qui permet également de tenir compte de l’environnement financier et constater qu’il faut remonter à 2003 pour trouver une période plus favorable. Soit il y a plus de 22 ans !

Pourquoi c’est le meilleur moment d’acheter en Ile-de-France depuis 22 ans ?

Pour savoir quand c’est un bon moment d’acheter, il ne faut pas tenir compte que des prix des biens immobiliers et de leur évolution récente.

Le contexte financier est également à prendre en compte car il peut fortement impacter votre achat de manière positive ou négative.

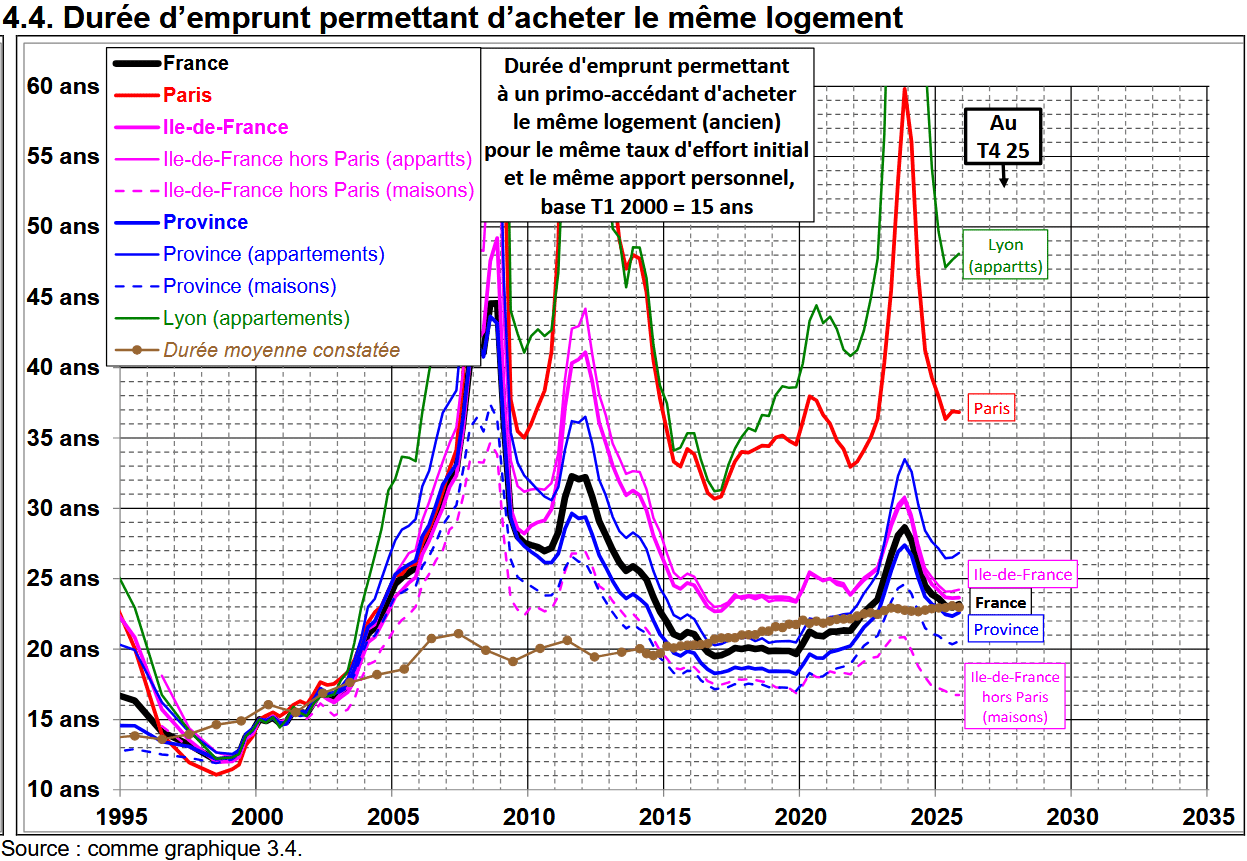

Ce qui reste pour moi le meilleur indicateur à suivre pour savoir quand la période est intéressante pour acheter, c’est de voir où l’on se situe dans le temps pour des efforts similaires d’achat (emprunt à 33 % du revenu disponible, même part d’apport, etc.).

C’est une information que donne l’IGEDD et que nous suivons régulièrement avec la mise à jour des graphiques sur les courbes de Friggit.

Voici les courbes de cette durée d’emprunt permettant d’acheter un même logement selon les types de biens et les secteurs géographiques :

🚨 Si vous regardez bien, la période actuelle en 2026 est surtout très favorable pour ceux qui veulent acheter une maison en Ile-de-France. On est redescendu à moins de 17 ans. Un nombre que l’on n’avait pas atteint depuis mi-2003.

On est effectivement encore plus bas que l’ancienne période favorable que l’on pouvait observer entre 2015 et 2022. Une aubaine pour ceux qui ont pour projet d’acheter leur maison en Petite ou Grande Couronne en 2026 !

🌟 La meilleure boussole en immobilier !

Avec ce graphique en particulier, vous savez quels sont les pires moments à éviter pour acheter votre logement. Le pics de 2008, de 2012 ou encore de fin 2023 montrent les moments pour lesquell on peut parler de bulle immobilière.

Mieux vaut alors attendre que le marché retrouve un meilleur équilibre lorsque l’on est acheteur (pour les vendeurs qui n’ont pas besoin de racheter, il faut préférer faire l’inverse et vendre en période de fort pic sur ces courbes).

Le moment est également très bon pour acheter un appartement en Ile-de-France (hors Paris)

📌 La durée moyenne pour un même achat d’un appartement à Paris est actuellement à un peu plus de 24 ans. Cela reste une très bonne situation également.

Certes, elle a déjà été un peu plus basse sur ces 10 dernières années. Son point bas sur les 20 dernières années est à 23 ans en 2017.

On était également légèrement sous les 24 ans entre mi-2016 et fin 2019.

Mis à part à la toute fin de l’année 2022, nous n’avons donc pas connu de période aussi favorable pour un achat d’appartement en Ile-de-France (hors Paris) depuis fin 2019 et la période d’avant Covid.

On est même très largement en-dessous des 31 ans atteint fin 2023 quand les taux de crédit immobilier atteignaient plus de 4 % et que les prix n’avaient pas encore suffisamment baissé pour compenser la flambée des taux.

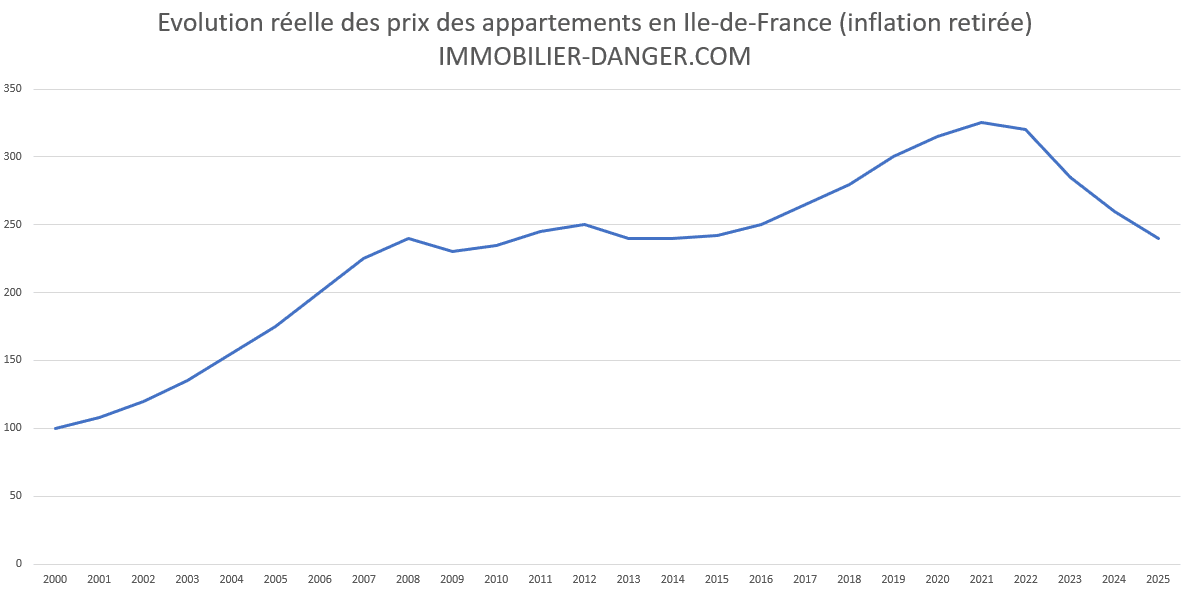

Nous avons refait le même exercice pour calculer l’évolution réelle (en euros constants) des prix des appartements en Ile-de-France, en voici le graphique :

⚡ Quelle chute !

Par rapport au point haut de 2021, c’est une chute des prix de plus de 26 % pour les appartements en IDF en tenant compte de l’inflation !

Il faut remonter à 2014 pour retrouver un niveau aussi bas (indice à 240 avec une base 100 en 2000). Pour les prix des appartements franciliens, on est revenu à un niveau similaire à celui observé entre 2008 et 2015 en euros constants.

Cependant, si l’on tient compte des taux d’emprunt en vigueur à chaque période, c’est en 2017 que l’on avait les meilleures conditions pour acheter un appartement en Ile-de-France (encore un peu meilleures que celles que l’on a actuellement). Certes les prix y étaient un peu plus élevés, mais les taux étaient à 1.00 %, voire moins…

🎯 Faites-vous aider pour investir dans l’immobilier locatif en Ile-de-France :

C’est pendant ce genre de période où il y a beaucoup moins de concurrence sur le marché alors que les conditions sont redevenues attractives que les investisseurs en immobilier peuvent faire les meilleures affaires !

Rappel utile : avant d’essayer de timer le marché, c’est votre situation personnelle qui prime

On a vu ici les tendances générales. Cependant, il est indispensable de rappeler que ce sont surtout vos conditions personnelles qui vont dicter si c’est un bon moment pour VOUS d’acheter de l’immobilier.

👍 En effet, il faut généralement plusieurs années avant qu’un achat immobilier ne devienne réellement rentable.

Il faut du temps pour amortir les nombreux frais d’achat immobilier. Beaucoup d’acheteurs n’ont pas bien conscience de cela.

De ce fait, il ne faut prévoir d’acquérir sa résidence principale que si cela permet de répondre à vos besoins dans les X prochaines années (au moins 6 ans dans la plupart des cas).

Vous prévoyez un déménagement à court terme ? Un agrandissement de famille qui nécessitera un logement plus grand rapidement ? Dans de multiples situations, il est préférable de louer sa résidence principale si vous n’êtes pas stables géographiquement.

Ainsi, même si la situation générale est très favorable, notamment pour un achat de logement en Ile-de-France, rien ne dit que vous rentrerez réellement dans vos frais si vous devez revendre à court terme.

📚 Prenez le temps de bien vous informer avant un projet aussi ambitieux que l’achat d’une maison, voici par exemple :

- ✔️ Les 25 questions à vous poser avant d’acheter un bien immobilier

- ✔️ Nos explications sur la durée minimale pour qu’un achat immobilier soit rentable par rapport à une location équivalente

- ✔️ Téléchargez gratuitement notre guide de l’achat immobilier en 2026 pour aller (beaucoup) plus loin dans la prise en compte du contexte actuel et dans la préparation de votre projet.

En bonus : un taux qui pourra être renégocié ultérieurement

Comme nous venons de le voir, l’ensemble des conditions actuelles (prix des logements, taux d’emprunt, revenus disponibles, etc.) font que c’est un excellent moment pour acheter sa maison en Ile-de-France.

La durée moyenne pour un même achat est descendue en dessous de 17 ans.

C’est également un très bon moment pour un appartement en Petite ou Grande Couronne parisienne.

⭐ En plus, nous avons actuellement des taux de crédit immobilier qui évoluent vers 3.25 % en moyenne. Cela reste un taux d’intérêt très élevé.

Pour le moment, on risque d’aller vers des hausses de taux dans les mois à venir.

⌛ Mais, il est assez probable d’espérer voir les taux redescendre sous les 2.50 % dans les années à venir.

Cela sera alors le moment pour ceux qui ont emprunté en 2026 de renégocier leur taux de prêt à la baisse et d’être encore plus gagnants.

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?