La dette immobilière des ménages en France a doublé en 10 ans

L’endettement des Français pour financer de l’immobilier a doublé en 10 ans. L’encours des crédits immobiliers représente 63 % des revenus disponibles contre seulement 34 % en 2001. L’allongement de la durée des prêts commencent à peser fortement dans les dettes des ménages français. Découvrez ces graphiques sur l’évolution des dettes en France.

Mise à jour en 2023 : la dette des ménages pour de l’immobilier c’est désormais 87 % de l’encours des prêts.

L’endettement immobilier double en 10 ans et la hausse de la dette se poursuit ensuite

Comme nous l’avons vu dans cet article sur les raisons de la forte augmentation des prix de l’immobilier, ce sont principalement la baisse des taux et l’allongement de la durée des emprunts qui ont conduits à cette bulle immobilière historique.

Même si la France est dans une situation moins catastrophique que d’autres pays sur le niveau d’endettement de ses habitants, la situation ne cesse d’empirer. Cela est du, en grande partie, à la flambée des prix des logements entre 1998 et 2008 (et 2010 et 2011 pour Paris et l’Ile-de-France).

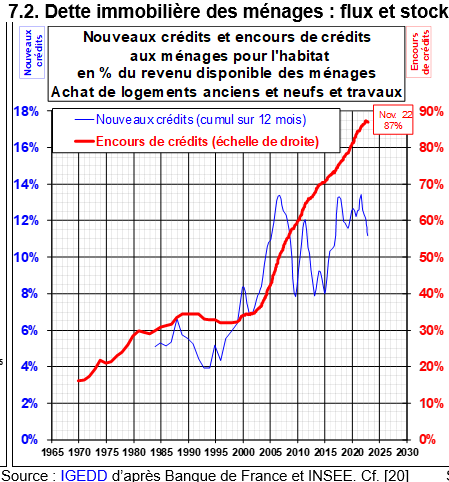

Ainsi, en mars 2015, l’encours des crédits immobiliers atteignait 69 % des revenus disponibles des ménages. Désormais en 2021, c’est 86 % :

Graphique issu de ce document

Graphique issu de ce documentL’encours des crédits représente la somme totale des prêts immobiliers que les Français doivent encore rembourser à leur banque et autre organisme de crédit divers.

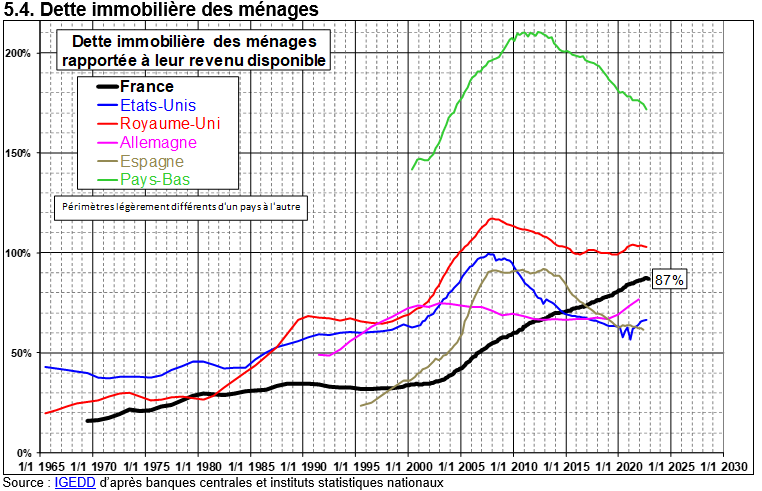

On peut également voir la différence d’évolution entre les dettes immobilières des ménages en France par rapport à d’autres pays occidentaux sur cet autre graphique :

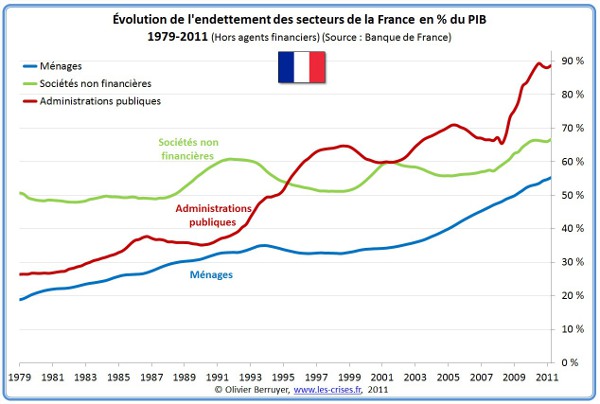

L’augmentation des dettes des ménages s’accumule à celles de l’État et des sociétés

Les ménages ne sont pas les seuls à s’être endettés plus fortement ces dernières années. Les sociétés non financières ont aussi eu plus recours aux crédits.

Cependant, il reste loin de l’explosion de la dette de l’administration publique comme le montre ce graphique :

Graphique issu de l’excellent blog Les-crises.fr d’Olivier Berruyer.

L’augmentation des prix des logements est la principale cause de la hausse de l’endettement des ménages français. On peut d’ailleurs voir sur ce graphique que l’augmentation est plus importante à partir de 2003, date à laquelle l’immobilier a explosé.

Cette dette pèsera fortement sur le pouvoir d’achat dans les années à venir

Quand la durée des prêts s’allonge, les premières années de remboursement ne permettent de rembourser que très peu de capital.

À titre d’exemple, un emprunt de 200 000 € à un taux de prêt de 4.35 % sur une durée de remboursement de 25 ans entraîne des mensualités de prêt de 1 095 € environ. Au bout de cinq ans de remboursement, 65 700 € ont été versés à la banque. Sur ces 65 700 €, seulement 24 730 € ont servi à rembourser du capital. Tout le reste, soit 40 970 €, est parti en fumée.

C’est pour cela qu’il est préférable d’acheter avec des emprunts sur des durées limitées. Et donc il est préférable d’acheter quand les taux sont hauts plutôt que bas ! Contrairement aux idées reçues, vous n’êtes pas forcément gagnant en achetant avec des taux bas, surtout si vous avez un apport personnel conséquent.

Tous ceux qui ont acheté récemment avec des prix très élevés et qui devront revendre moins de cinq ans après auront intérêt à ce que les prix n’aient pas trop baissé sinon ils seront en situation de negative equity. C’est-à-dire que la valeur de leur logement vaudra moins que ce qu’ils doivent à leur banque.

Limite du taux d’endettement maximum à 35 %, mensualité d’assurance emprunteur comprise

Depuis fin 2019, la banque de France et le HCSF (Haut Conseil en Stabilité Financière) ont commencé à inciter les banques à prendre des mesures pour limiter le recours au crédit immobilier des emprunteurs. Vous pouvez retrouver toutes les informations sur les critères d’octroi d’un crédit immobilier en 2026 du HCSF.

L’une des principales mesures est d’imposer progressivement aux banques un taux d’endettement maximum de 35 %. Pour le calcul de celui-ci, il faudra tenir compte en plus des mensualités des prêts, des cotisations d’assurance de prêt immobilier qui sont quasiment systématiquement souscrites. Les établissements prêteurs ne peuvent déroger à ces règles strictes que pour 20 % des dossiers au maximum. Ce qui était une forte incitation va devenir une obligation légale à compter de cette fin 2021.

Pour ceux qui veulent calculer leur taux d’endettement, Immobilier Danger propose une calculette en ligne gratuite en complément des autres calculettes de prêt immobilier.

Pour limiter au maximum les risques, vous avez donc tout intérêt à apprendre à optimiser votre financement immobilier.

Mise à jour : en 2021 la situation est loin de s’améliorer : le pouvoir d’achat immobilier reste au plus bas et la dette immobilière continue d’augmenter.

de 125 banques

40 assurances de prêt !

rachat crédit

-

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

-

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

-

Acheter de l’immobilier en 2026 : pour qui est-ce un bon moment ?

Faut-il acheter sa maison ou son appartement en 2026 ? Des prix qui ont bien baissé (suffisamment ?), mai...

- Baisse de la natalité = chute de l’immobilier ?

- Déflation et immobilier

- Dette immobilière : évolution endettement

- Évolution prix immobilier à Paris

- Inflation et immobilier

- Influence de la démographie sur l’évolution des prix de l’immobilier

- Manque de logement en France

- Nombre de propriétaires en France

- Nombre de transactions immobilières

- Offre et demande sur le marché immobilier

- Pénurie de logement à Paris

- Vieillissement de la population = chute des prix de l’immobilier ?

Comment réussir la vente de son bien immobilier en 2026 en fonction du contexte du marché ? 36 pages d'informations et de précieux conseils à télécharger gratuitement pour vendre votre maison ou votre appartement dans les meilleures conditions.

GUIDE DE LA VENTE 2026 >>

Comment réussir la vente de son bien immobilier en 2026 en fonction du contexte du marché ? 36 pages d'informations et de précieux conseils à télécharger gratuitement pour vendre votre maison ou votre appartement dans les meilleures conditions.

GUIDE DE LA VENTE 2026 >>