Quelles sont les prévisions pour le marché immobilier en 2025 ? Avant de faire un point complet sur les changements attendus et ce qui devrait nous attendre pour cette nouvelle année, commençons par regarder comment a évolué le marché immobilier en 2024 et où en sommes-nous. Nous verrons ensuite les changements importants qui vont arriver en 2025 avant de dégager des tendances d’évolution pour l’immobilier en 2025.

Les taux immobiliers vont-ils continuer à baisser en 2025 ? Les prix de l’immobilier vont-ils augmenter ou baisser en 2025 ?

Comment a évolué le marché immobilier en 2024 ? Où en est-on vraiment ?

😱😱 La fin d’année 2023 était très catastrophique sur tous les points :

- taux immobiliers au plus haut,

- prix qui prenaient du temps pour baisser,

- ventes en berne aussi bien pour les logements anciens que les logements neufs,

- etc.

👌 Sur l’ensemble de l’année 2024, on a pu assister à un redémarrage très progressif de l’activité. Ceci a été possible grâce à des baisses de prix plus franches et à une baisse assez régulière des taux.

Cependant, c’est encore poussif. On est très loin de l’euphorie.

Les acheteurs se montrent encore méfiants. Les vendeurs doivent s’adapter (ajuster leur prix de vente) ou rester très patients.

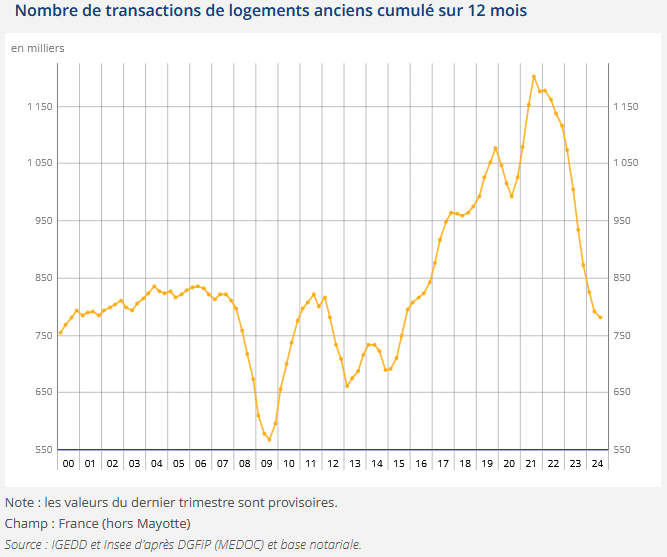

Seulement 780 000 ventes en un an

Voici la dernière mise à jour du nombre de transactions immobilières dans l’ancien annoncée par l’INSEE le 28 novembre 2024. A fin septembre 2024, il n’y a eu sur 12 mois glissants que 780 000 ventes :

En nombre brut, il faut revenir à 2015 pour retrouver un niveau si bas.

Seulement le nombre de logements et de ménages a fortement progressé en 10 ans. La situation est pire que ne le laisse penser cette courbe. 👉 Retrouvez toutes nos explications sur l’analyse du nombre de transactions immobilières.

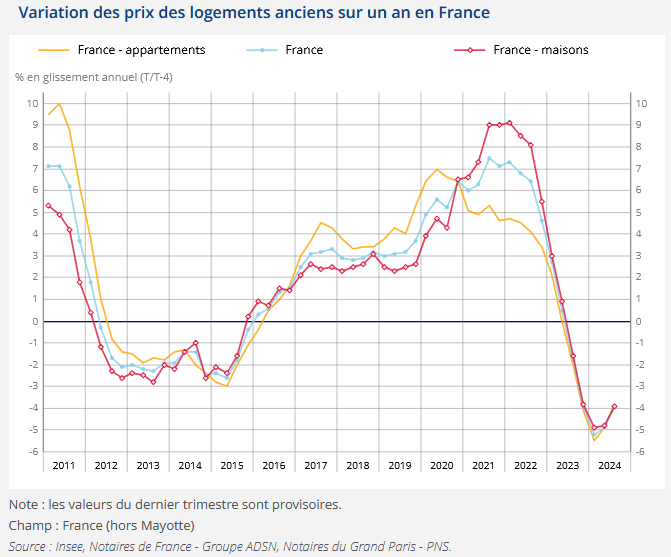

Les prix de l’immobilier ont bien baissé en 2024

L’immobilier est fait de cycle long. Il faut du temps pour qu’une flambée des taux se répercute sur les prix. D’abord, les volumes baissent fortement. Ensuite, les vendeurs sont contraints d’ajuster leur prix. Cela prend plusieurs trimestres.

La hausse des taux a commencé au printemps 2022 avec une forte accélération à l’été 2022.

⏰ La baisse des prix sur un an n’est apparue qu’à partir du 3ème trimestre 2023. Elle a ensuite pris de l’ampleur :

-3.9 % sur 12 mois glissants. C’est ce qui ressort des derniers chiffres de l’INSEE sur le 3ème trimestre 2024. On a eu 2 trimestres avec des baisses annuelles proches de – 5 %. Les prix baissent un peu moins vite sur ces derniers mois.

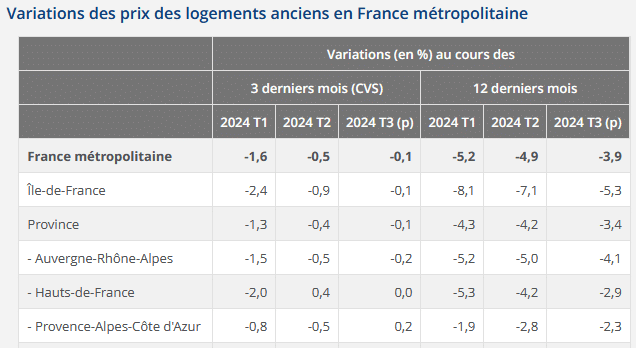

Comme toujours en matière d’immobilier, il y a de fortes différences d’un secteur à un autre. Il faut étudier plus spécifiquement chaque marché local. Une estimation plus précise est indispensable pour savoir comment cela a évolué dans votre ville :

📌 C’est en Ile-de-France que la baisse de prix la plus forte a eu lieu en 2024. C’était déjà le cas en 2023.

C’est la région où les prix ont le plus corrigé, notamment à Paris.

Découvrez comment en profiter pour investir dans l’immobilier à Paris et en Petite Couronne.

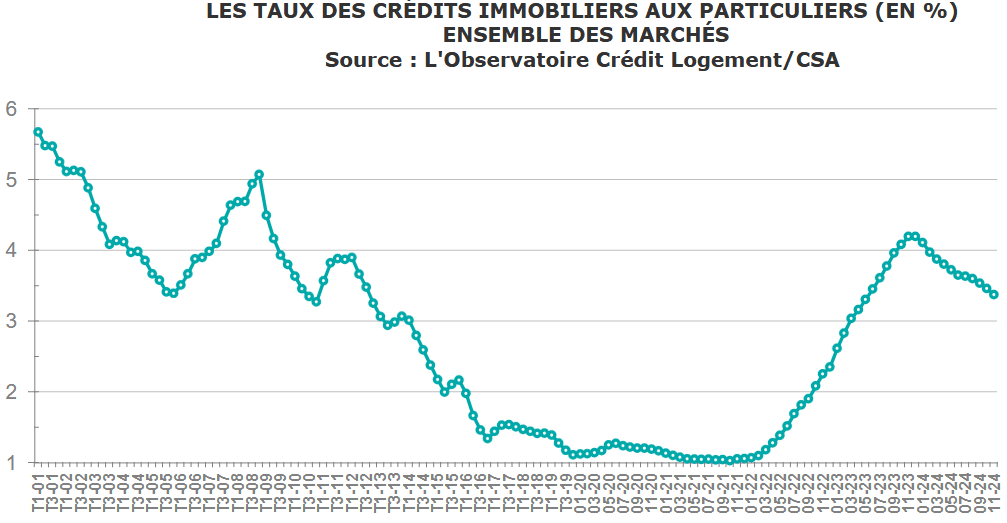

Taux immobilier : de 4.24 % à 3.37 %

Les taux ont touché un point haut en décembre 2023 avec un taux d’intérêt moyen à 4.24 %.

⬇️ Sur 2024, ils sont descendus en 2 temps. Une première grosse baisse de taux en janvier et février 2024, avec quelques ajustements ensuite jusqu’en mai. Une stabilisation durant l’été avant une seconde vague de baisse sur les 3 derniers mois.

Retrouvez toute l’évolution des taux de crédit immobilier sur 50 ans (avec le détail sur ces derniers mois).

Pour que les ménages puissent acheter, il faut que leur capacité d’emprunt soit suffisante pour obtenir le budget nécessaire.

La flambée des taux de 2022 et 2023 a fait fondre la somme que l’on peut emprunter selon son salaire.

🕵️ Par exemple, en janvier 2022 un couple avec des revenus de 4 000 € (mensualité de 1 335 €) pouvait emprunter 346 000 € sur 25 ans avec un taux à 1.20 %.

En janvier 2024, ce même couple, avec les mêmes revenus, ne pouvait plus emprunter que 240 000 € avec un taux sur 25 ans à 4.50 %. C’est 106 000 € de moins. Les prix n’ont pas baissé de 25 %. Le marché était bloqué.

Aujourd’hui, en décembre 2024, il peut désormais emprunter 264 000 € sur 25 ans. Cela grâce à un taux moyen redescendu à 3.60 %.

C’est 24 000 € de plus qu’au début de l’année. Mais 82 000 € de moins qu’en période de taux très bas…

Quels changements pour l’immobilier en 2025 ?

Différents changements majeurs vont venir influencer l’évolution du marché immobilier en 2025 :

- Amélioration du prêt à taux zéro : élargissement à plus de zones et retour pour les maisons individuelles ?

- Interdiction de location d’un logement en classe G

- Possible réforme majeure sur l’imposition d’une plus-value immobilière

- Hausse des frais de notaire

- Modifications sur les avantages de l’investissement locatif en LMNP

- Etc.

Ces différentes évolutions vont impacter directement les projets de nombreux Français. De quoi influencer positivement ou négativement l’activité et les futures tendances. Les mouvements au gouvernement risquent de faire prendre du retard ou de modifier certains de ces changements.

👍 Nous reviendrons en détail sur toutes ces modifications dans un prochain article. Pensez à rejoindre les 23 700 personnes déjà abonnées à notre newsletter pour ne rien manquer de nos futurs contenus.

Mise à jour le 16 décembre 2024 : retrouvez cet article sur les changements pour le marché immobilier en 2025.

Quelle évolution pour les taux de crédit immobilier en 2025 ?

La Banque Centrale Européenne a entamé la phase de baisse de ses taux directeurs depuis juin 2024. Elle devrait probablement encore le faire lors de sa future réunion du 12 décembre 2024.

C’est ce que nous avons vu lors de notre analyse des taux immobiliers en décembre 2024 (mise à jour : retrouvez tout sur les taux d’intérêt pour un prêt immobilier en mai 2025).

L’inflation se calme fortement en France. Un peu moins vite sur toute l’Europe.

🟢 Les banques devraient profiter de taux de refinancement de plus en plus bas tout au long de l’année 2025. De quoi permettre de nouvelles baisses progressives de taux de prêt immobilier tout au long de l’année 2025.

Mais il y a un hic. La France est endettée.

Elle ne semble pas prendre les mesures nécessaires pour redresser son déficit. Cela pèse fortement sur les taux obligataires à long terme.

Cela se voit notamment avec le niveau de l’OAT 10 ans de la France. L’écart avec les « bons » pays comme l’Allemagne se creuse. On paie aussi cher que la Grèce, par exemple.

⚠️ Quel impact sur les taux d’emprunt immobilier ?

Même s’il n’y a pas de corrélation forte entre les taux obligataires de la France et les taux immobiliers, les premiers donnent souvent le rythme et la tendance pour les seconds, avec un décalage dans le temps.

Cela signifie qu’il ne faut peut-être pas s’attendre à une chute des taux de crédit immobilier en 2025.

La baisse des taux pourrait être plus mesurée qu’elle n’aurait pu l’être avec un pays qui gère mieux ses dépenses. Il ne faut pas s’attendre à pouvoir emprunter à nouveau à 1 ou 1.50 %. Surtout pas dès 2025.

Quelle tendance pour les prix de l’immobilier en 2025 ?

🚨 Avec les taux de crédit qui rebaissent durablement, on peut penser que le plus gros de la baisse des prix est derrière nous.

Le marché retrouve progressivement un meilleur équilibre grâce à ces 3 facteurs cumulés :

- La baisse des taux qui redonnent plus de capacité d’achat

- La baisse des prix qui permet de gommer une partie des taux plus élevés

- La hausse des salaires suite à une inflation élevée

Si l’on reprend l’exemple ci-dessous sur la capacité d’emprunt :

- Le bien qui valait 400 000 € en janvier 2022, n’en vaut plus qu’entre 350 000 € à 370 000 € fin 2024.

- Les revenus du couple sont passés de 4 000 € à 4 500 €, s’ils ont suivi l’inflation. Leur mensualité peut donc passer de 1 335 € à 1 500 €. Ils peuvent alors emprunter 296 000 € sur 25 ans.

- Il ne manque plus grand-chose pour retrouver le même pouvoir d’achat immobilier qu’il y a 3 ans.

Progressivement, au fur et à mesure que les taux d’emprunt vont baisser en 2025, les acheteurs vont retrouver plus de capacité d’achat. Cela finira par se retrouver dans les prix quelques trimestres plus tard.

Si la demande redevient plus forte, notamment dans les zones tendues, on devrait voir la courbe des prix s’inverser progressivement. Les prix vont recommencer à augmenter dans certaines zones géographiques en 2025. C’est sûrement même déjà le cas sur cette fin 2024 dans les endroits où l’offre est insuffisante par rapport à la demande.

⚠️ Pour les acheteurs, cela signifie que les marges de négociation sur les prix sont en train de se réduire…

Cette période de baisse et de fortes turbulences a quand même rappelé que les prix de l’immobilier pouvaient baisser et cela fortement. De quoi freiner toutes velléités spéculatrices à court terme.

Il est peu probable que les prix s’envolent fortement à nouveau sur l’ensemble de la France dès 2025. Mais selon l’ampleur de la baisse des taux, les prix de l’immobilier devraient augmenter à nouveau en 2025.

Guide de l’achat immobilier en 2025

🎁 Pour aller (beaucoup) plus loin dans l’analyse des évolutions récentes des tendances pour le marché immobilier en France, téléchargez gratuitement notre nouveau guide de l'achat immobilier en 2025.

Vous y trouverez de nombreuses informations sur le marché immobilier français ainsi que de nombreux conseils et des informations utiles pour l’achat de votre résidence principale ou réussir votre investissement locatif.

🎁 En vous abonnant à cette newsletter « acheteur » vous recevrez au début de chaque mois un mail rappelant tous les nouveaux contenus parus le mois précédent ainsi que de temps en temps des informations exclusives ou en avant-première pour améliorer votre projet immobilier.

Que ce soit pour un premier achat immobilier ou pour acheter un appartement pour le louer, vous bénéficierez de tout ce qu’il vous faut connaître pour mettre toutes les chances de votre côté de réussir votre projet.

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?