Alors que les taux ont bien diminué sur les 3 premiers mois de l’année 2025 (tout comme en 2024), on a observé quelques hausses de taux au mois d’avril. Simple pause dans la baisse des taux ou réel retournement de tendance avec des risques de hausse de taux plus fortes dans les prochains mois ? C’est ce que nous allons voir ci-dessous avec tout ce qu’il faut savoir sur les taux de prêt immobilier en mai 2025.

Quelles sont les dernières informations sur les taux de crédit immobilier en mai 2025 ?

Voici toute l’actualité sur les crédits immobiliers en ce 1er mai 2025.

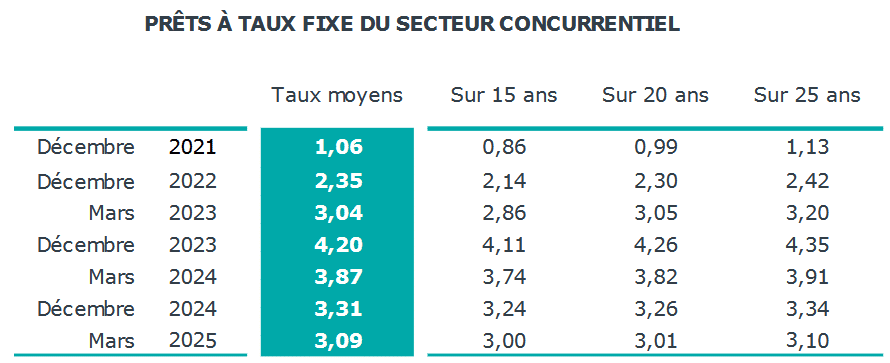

Un taux immobilier moyen de 3.09 %

L’observatoire Crédit Logement a fait un point complet sur l’évolution des taux de crédit immobilier au 1er trimestre 2025 lors d’une conférence donnée le 17 avril 2025. De quoi nous apporter différentes informations. Voici les plus utiles et les plus marquantes que nous avons relevées.

😀 Sur les prêts immobiliers souscrits en mars 2025, le taux d’intérêt moyen a encore bien diminué pour atteindre 3.09 %. C’est 10 points de base de moins sur le mois de mars. Ce qui est conséquent.

Voici les taux immobiliers moyens par durée :

Cela fait 125 points de base de moins sur les durées de 20 et 25 ans (les plus utilisées) depuis le point haut de décembre 2023. Cela ramène les taux de crédit immobilier au niveau qu’ils avaient il y a 2 ans, en mai 2023.

Cela reste très supérieur à ce que l’on a connu entre 2016 et 2021 avec des taux entre 1.00 et 1.50 %. Mais c’est déjà moins pire. Si l’on pouvait progressivement revenir sur les taux de fin 2022 d’ici 1 ou 2 ans, cela serait déjà très bien pour le marché.

🚨🚨 Nouvelle vidéo : retrouvez une présentation de toutes les dernières informations sur les taux de prêt immobilier en mai 2025 en vidéo sur la chaîne Youtube d’Immobilier Danger :

👍 Pensez à liker si vous l’appréciez et à vous abonner pour être informé des prochaines vidéos à paraître sur l’immobilier en France.

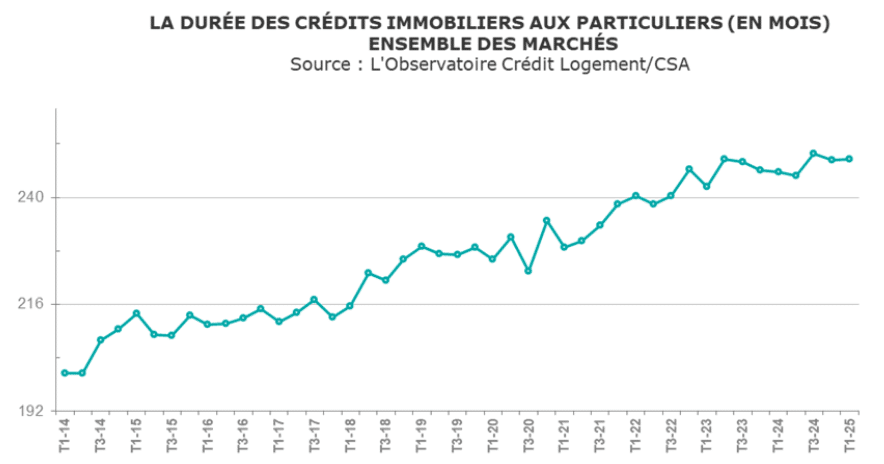

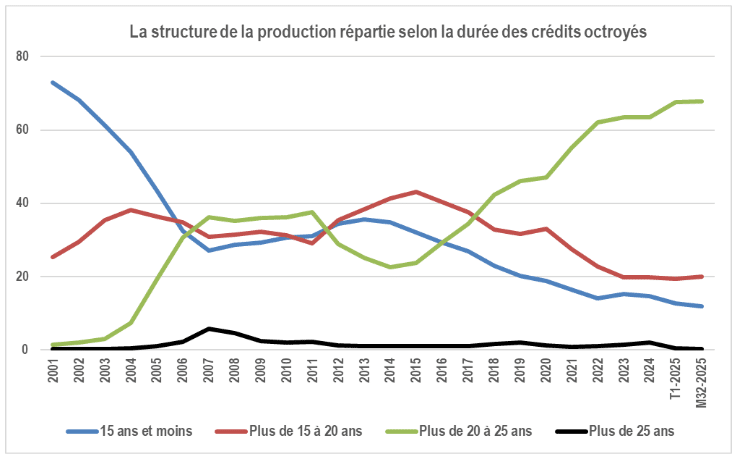

Des durées de remboursement au plus haut

Malgré ses baisses de taux, il est toujours assez difficile d’acheter de l’immobilier en 2025. Les prix restent encore trop élevés pour un marché plus fluide dans ces conditions. Pour faire face à ses difficultés, les acheteurs ont recours à l’emprunt le plus long possible (limité par le HCSF à 25 ans).

Cela s’observe bien dans l’évolution de la durée moyenne d’un crédit immobilier sur ces derniers mois par rapport au passé :

La moyenne est à 249 mois sur l’ensemble du 1er trimestre 2025. Cela reste à des niveaux records depuis 3 trimestres consécutifs.

Un chiffre à retenir : 68 % des crédits immobiliers se font sur 20 ans ou plus au 1er trimestre 2025. C’est encore plus que les 65.4 % de 2024.

En période de taux très bas, on était bien en-deça avec 48.1 % en 2019, 48.3 % en 2020 ou encore 56 % en 2021.

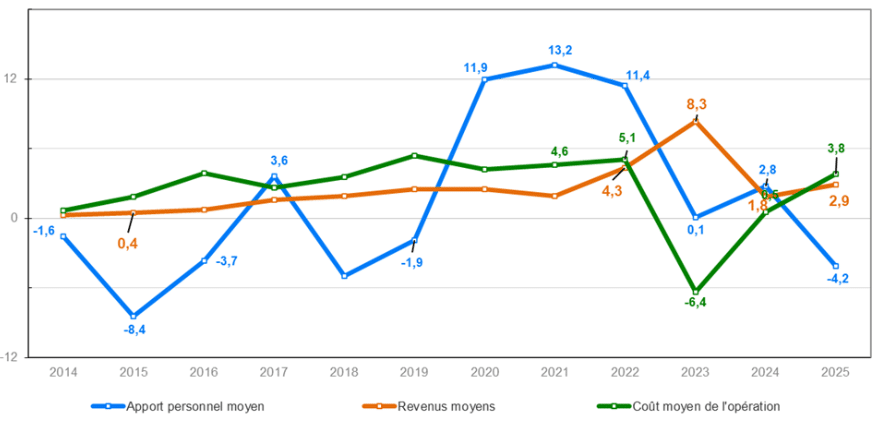

🔥 Avec une baisse de 4.2 %, l’apport personnel moyen devient un peu moins important que sur ces 2 dernières années.

Il avait explosé depuis que le HCSF a imposé aux banques, à partir de 2020, d’être plus exigeantes sur le niveau d’apport.

D’après l’observatoire Crédit Logement CSA, cette baisse n’empêche pas le niveau d’apport personnel moyen d’être 47.6 % plus haut au 1er trimestre 2025 qu’à fin 2019 quand les exigences d’apport de la part des organismes prêteurs étaient au plus bas.

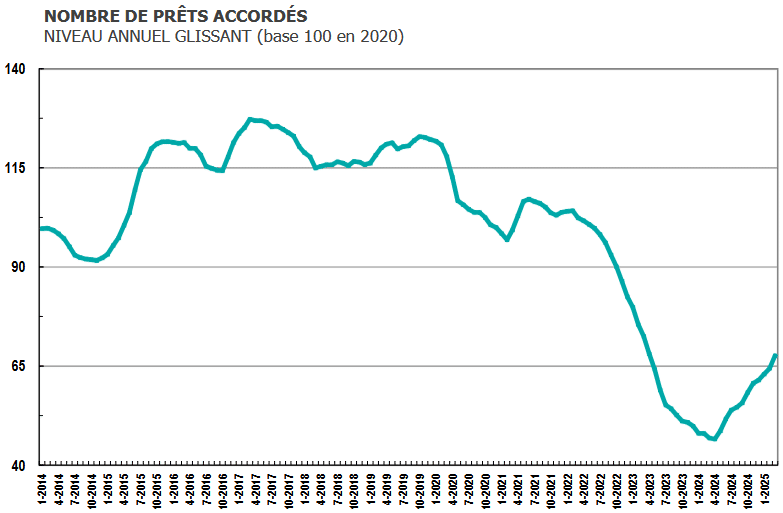

Le nombre de prêts immobiliers augmente, mais les intentions d’achat sont en baisse

Par rapport au 4ème trimestre 2024, le nombre de prêts immobiliers accordés au 1er trimestre 2025 n’a augmenté que de 1.8 %. Cependant, comme le 1er trimestre 2024 avait été catastrophique pour la production de crédit immobilier, on constate une poursuite de la hausse importante du nombre de prêts immobiliers contractés sur 12 mois glissants :

Cela constitue une augmentation de 44.2 % en un an. Le nombre de prêts accordés est encore inférieur d’environ 25 % à son niveau moyen observé entre 2016 et 2019.

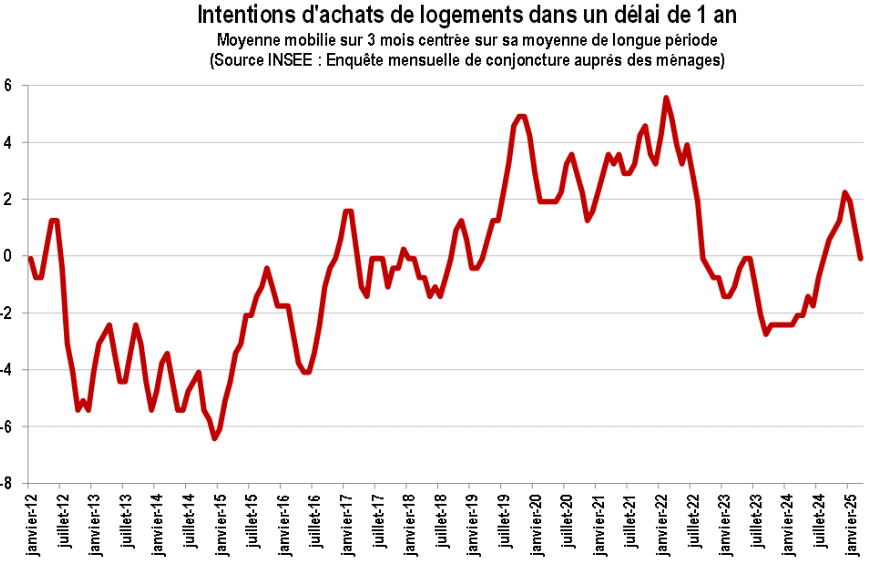

⚠️ Attention, cette dynamique pourrait être remise en cause dans les prochains trimestres. En effet, il y a une nette baisse des intentions d’achat immobilier à 1 an comme le montre cet autre graphique :

Il y a une nette baisse depuis quelques mois. Le marché immobilier se remet doucement en marche, mais cela va encore être long avant de retrouver un dynamisme bien plus fort.

La BCE diminue à nouveau ses taux directeurs

🍾 Le 17 avril 2025, la Banque Centrale Européenne (BCE) a annoncé que ses 3 principaux taux directeurs étaient encore abaissés de 25 points de base.

C’est une très bonne nouvelle pour ceux qui ont besoin de financer un projet immobilier. Cela va permettre aux banques de pouvoir diminuer leur taux grâce à un taux de refinancement plus bas.

📅 La prochaine décision du conseil des Gouverneurs sur la politique monétaire aura lieu le 5 juin 2025.

D’ici là, si l’inflation continue de diminuer en Europe comme elle le fait en ce moment, on pourrait voir une nouvelle baisse des taux de la BCE. Cependant, avant de crier victoire trop vite, il faudra attendre de voir si les tensions géopolitiques et les guerres des tarifs entre pays vont générer de l’inflation ou non en Europe.

Comparaison des taux de prêt immobilier moyens en mai 2025

Voici un tableau comparatif des taux immobiliers moyens relevés sur le site de certains courtiers ce 1er mai 2025 en comparaison avec ceux relevés le 1er avril 2025. De quoi comparer rapidement l’évolution d’un mois à l’autre selon la durée.

Comme vous pouvez le constater, la tendance est plutôt dans le rouge avec quelques augmentations. Pour le moment, cela ne constitue que quelques points de base.

De quoi gommer une partie de la baisse des taux observée en mars seulement. Il n’y a donc pas de gros changements pour ceux qui veulent emprunter en ce moment. Nous verrons même ci-dessous que ces légères hausses pourraient bien être déjà annulées dès le mois de mai 2025.

D’autres éléments importants pour votre crédit immobilier

Un prêt immobilier, ce n’est pas qu’une histoire de taux, loin de là. Voici quelques autres points à étudier dans votre besoin de financement.

Profitez du PTZ 2026 et du prêt patronal d’Action Logement

Le meilleur des moyens pour payer moins cher son prêt immobilier, c’est d’utiliser le maximum d’aides financières possible.

Eu égard à la nature de votre projet, à votre zone géographique, à la composition de votre ménage, etc., vous allez pouvoir ou non bénéficier de certaines aides pour acheter votre maison ou votre appartement :

Découvrez tout sur le PTZ 2026 : le prêt à taux zéro est accessible soit pour un bien immobilier neuf, soit pour un logement ancien avec travaux par rapport à votre région. Il est réservé à un primo-accédant qui veut acheter sa résidence principale. Ce prêt sans intérêt sera à compléter par un crédit immobilier classique.

Action Logement propose également un prêt patronal. Un prêt à taux réduit jusqu’à un certain montant et avec différents avantages (pas de frais de dossier, etc.).

Si vous n’en êtes qu’à l’étude de la faisabilité de votre projet immobilier, vous devez d’abord trouver la réponse à cette question essentielle : « combien je peux emprunter ?« . Cela va déterminer, en complément du montant d’apport personnel que vous allez pouvoir investir dans cette acquisition immobilière, votre budget pour un achat.

📌 Pour cela, vous pouvez utiliser gratuitement notre simulation de capacité d’emprunt. Cette calculatrice va vous aider à répondre à cette question en fonction de votre salaire, de vos autres crédits, etc.

Il faudra ensuite penser à déduire les frais de notaire qui représentent un coût non négligeable, surtout dans l’ancien (de 7.5 à 8.5 % du prix), pour savoir de combien d’argent vous disposez pour acheter une maison ou un appartement.

Votre âge joue un rôle important dans votre emprunt immobilier. On n’emprunte pas de la même manière à 25 ans qu’à 60 ans. Les banques seront plus réticentes à accorder un crédit long si vous êtes proche de la retraite. Cependant, certains emprunteurs y arrivent malgré tout. Regardez tout cela dans notre article « jusqu’à quel âge peut-on emprunter ?« , vous y trouverez notamment la répartition des durées de crédit immobilier par tranche d’âge.

⚠️ Plus vous avez d’années et plus un autre élément pourra coûter cher : l’assurance de prêt immobilier, c’est un autre point essentiel de votre crédit à étudier.

L’assurance emprunteur : un élément à ne pas négliger

🚨 Avec la baisse des taux de ces derniers mois, le coût de l’assurance emprunteur représente désormais de 20 à 40 % du coût total du financement. Dans certains cas, l’emprunteur peut finir par payer plus de cotisations d’assurance que d’intérêts sur toute la durée de l’emprunt.

Les différentes lois récentes sur le marché de l’assurance emprunteur (loi Lagarde pour le droit à la délégation, loi Lemoine pour changer d’assurance de prêt plus facilement, etc.) permettent aux particuliers de pouvoir comparer les offres des assureurs et de choisir la meilleure assurance de prêt possible en fonction de leur situation.

Lorsqu’on veut acheter une nouveau maison avant de vendre la sienne, il est possible de souscrire un prêt relais.

Il s’agit d’un crédit temporaire sur une courte durée qui est adapté pour un changement de résidence principale. Là encore, vous pouvez regarder à combien sont les taux de prêt relais en 2026.

Quelle tendance pour les taux de crédit immobilier dans les prochains mois ?

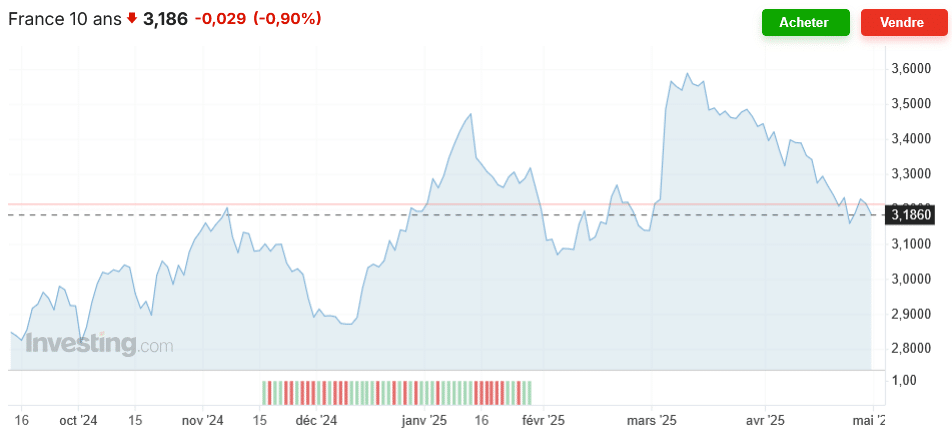

✔️ Les nouvelles sont plutôt rassurantes pour ceux qui vont avoir besoin d’un financement immobilier pour ce printemps ou cet été. En effet, en plus de la poursuite de la baisse des taux par la BCE, on assiste également à un essoufflement des tensions au niveau des taux obligataires en France.

Par exemple, le niveau de l’OAT 10 ans de la France est revenu sous 3.20 %. Un niveau qu’il n’avait pas été aussi bas depuis fin février 2025. Après une montée très rapide à 3.63 %, c’est surtout le maintien à plus de 3.40 % pendant plusieurs semaines qui pouvait apporter des inquiétudes quant à une possible hausse des taux immobiliers.

✔️ Si cette accalmie se confirme, les banques vont pouvoir abaisser à nouveau leurs taux d’intérêt pour les particuliers dans les prochaines semaines. Pour le moment, on peut penser qu’il ne s’agissait que d’une pause dans la baisse des taux engagée depuis début 2024. Après une phase de stabilité en mai, on pourrait assister à de nouvelles baisses en juin, surtout si la BCE poursuit sa baisse des taux directeurs.

Dernières informations : D’après les premiers retours des grilles de taux envoyées par les banques aux courtiers, il semblerait que les choses se calment. Certaines banques qui avaient augmenté leur taux en avril, les rebaissent au niveau d’avant cette hausse ou pratiquement, les autres gardent des taux immobiliers stables.

Néanmoins, nous savons maintenant que des tensions peuvent vite revenir au niveau de l’OAT. La menace restera présente dans les prochains mois. Impossible de dire si les taux de crédit immobilier vont pouvoir durablement baisser sous les 3.00 % pour la suite de cette année 2025. On le souhaite pour tous ceux qui auront besoin d’un nouvel emprunt ou pour ceux qui veulent faire un rachat de prêt immobilier à un taux plus bas.

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

Meilleurs taux de crédit immobilier

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?