Dois-je rembourser mon prêt de manière anticipée ?

Vous disposez d’une somme d’argent et vous avez un crédit immobilier en cours de remboursement. Avez-vous intérêt à faire un remboursement anticipé de prêt immobilier pour réduire le montant qu’il vous reste à payer sur votre crédit ? Comment faire le choix entre « rembourser plus vite son prêt » ou « placer votre argent » ?

C’est ce que nous allons étudier ci-dessous. Il se pourrait bien que, dans certains cas, le meilleur placement pour votre épargne soit de réduire votre dette.

Des frais de remboursement anticipé non négligeables

Au moment de la souscription de votre emprunt, vous avez la possibilité de négocier les frais de remboursement anticipé. Vous pouvez ainsi les faire annuler ou simplement les réduire. C’est une chose importante à regarder lors du choix d’une banque pour votre financement en plus des conditions classiques de remboursement comme le taux d’intérêt, la durée, la mensualité, etc.

En effet, comme vous empruntez sur plusieurs années, voire dizaines d’années, il n’est pas rare que votre situation financière change au fil du temps. Plus vous remboursez vite un crédit et moins il sera coûteux en intérêts, mais également en assurance de prêt immobilier. Si vous pensez à négocier la suppression de ces frais ou leur réduction, il sera encore plus intéressant pour vous de faire des remboursements anticipés.

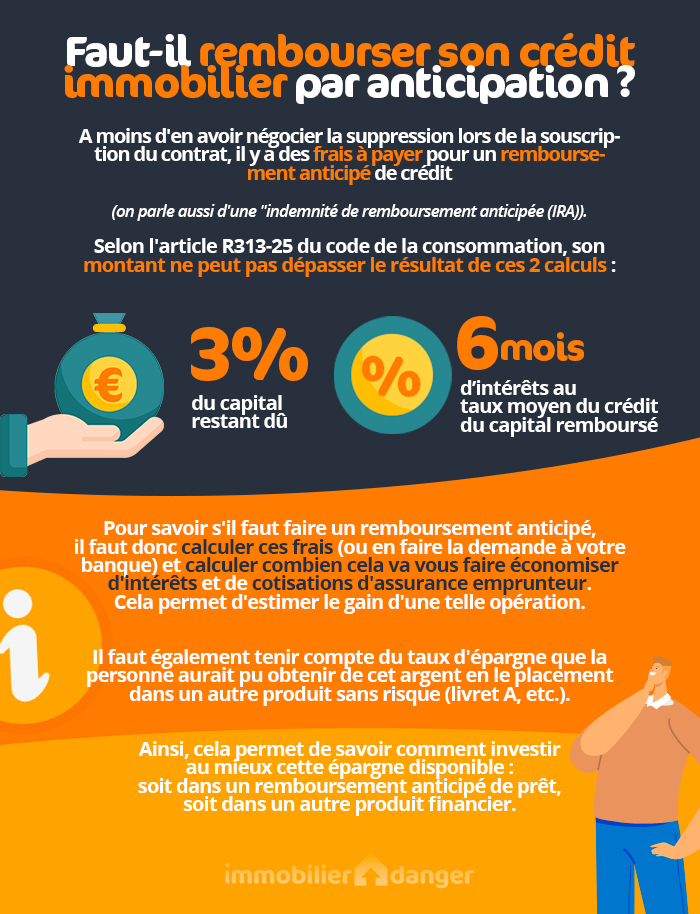

Si vous ne les avez pas négociés, les frais pour un remboursement anticipé de prêt immobilier sont plafonnés par une formule (article R313-25 du code de la consommation) qui correspond au montant le plus faible entre :

- 6 mois d’intérêts au taux moyen du crédit du capital remboursé.

- 3 % du capital restant dû.

Il peut donc en coûter de plusieurs centaines à plusieurs milliers d’euros à l’emprunteur. Il faut donc que la somme que vous voulez rembourser en avance soit suffisamment importante pour que les gains obtenus soient supérieurs à cette indemnité.

Quelle somme faut-il rembourser pour que cela devienne intéressant ?

Voici comment vous devez procéder pour connaître la somme minimale à rembourser de manière anticipée pour couvrir au moins ces frais :

- 1) Calcul du montant de ces frais : si vous ne les avez pas négociés, vous pouvez demander à votre banque à combien s’élèverait le coût d’un remboursement anticipé en ce moment. Sinon vous pouvez les calculer vous-même à partir de ce qui est indiqué dans votre contrat de crédit. Cela ne pourra jamais dépasser 3 % du capital restant dû, ou la somme de 6 mois d’intérêts du montant remboursé.

- 2) Calcul des gains sur les intérêts et sur les assurances : en remboursant en anticipé une partie de votre prêt immobilier, vous allez réduire le montant restant dû. Cela signifie que la banque prélèvera moins d’intérêts sur vos prochaines mensualités et que vous finirez plus tôt de payer la totalité. Les mois de remboursement en moins que vous aurez gagnés vous permettront également de diminuer le nombre de cotisations d’assurances que vous allez payer (voir l’impact d’un remboursement anticipé sur le coût d’une assurance de prêt, cela fait effectivement partie des solutions pour réduire ses frais d’assurance emprunteur).

Il ne vous restera qu’à faire varier le montant de la somme à utiliser pour rembourser plus vite jusqu’à atteindre le seuil équivalant au montant des frais. Vous saurez alors qu’il faut rembourser de manière anticipée plus que cette limite pour que cela soit une opération gagnante. Le remboursement du prêt peut être partiel ou total.

Rassurez-vous, les gains sur le prêt et les assurances augmentent très vite, surtout s’il vous reste beaucoup d’années de remboursement à effectuer et que vous n’avez pas prévu une vente rapidement. Les indemnités à payer peuvent vite être dépassées.

Exemple des gains réalisés en utilisant son épargne pour réduire son prêt

Pour mieux comprendre les bénéfices que peut apporter un remboursement anticipé malgré ces frais, voici un exemple de l’impact à partir du tableau de remboursement de crédit à un moment donné.

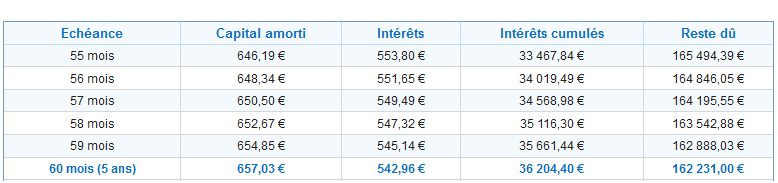

Supposons que j’ai un crédit immobilier, souscrit il y a 5 ans, avec un taux de 4 % sur 20 ans et des mensualités de 1 200 €. Cela m’a permis d’emprunter 198 026 €. Le coût total pour le remboursement de cet emprunt était initialement calculé à 89 974,80 €. Voici un extrait du tableau d’amortissement de ce prêt immobilier sur les 6 derniers mois :

À ce moment-là, j’ai déjà payé 36 204.40 € d’intérêts (et oui ce sont les premières années que l’on paye le plus d’intérêts sur un crédit) et il me reste encore 162 231 € à rembourser.

On peut calculer les frais maximums pour un remboursement anticipé à partir de ces chiffres, il faut prendre le plus bas de ces deux formules pour déterminer votre indemnité :

- 6 mois d’intérêts d’un remboursement de 10 000 € : 6/12 * 4 % * 10 000 € = 200 €.

- 3 % du capital restant dû : 3 % de 162 231 € = 4 866.93 €.

L’établissement bancaire ne peut donc pas me facturer plus de 200 € si je fais un remboursement anticipé de ce montant.

Si je ne change rien, il faudra encore payer 53 770.40 € sur les 15 ans restants.

Avec un remboursement anticipé de 10 000 € aujourd’hui, je vais réduire mon capital restant dû à 152 231 €, je conserve des mensualités de 1 200 € et un taux de 4 %, cela va donc me permettre de réduire la durée restante de mon emprunt à environ 166 mois (contre 180 mois). Je regarde le nouveau tableau d’amortissement pour ces 15 prochaines années et je constate que je n’ai plus que 46 229.06 € à payer au lieu de 53 770.40 €, soit une économie de 7 541.34 €.

Au maximum j’aurai 200 € à payer si je n’ai pas pensé à négocier les frais. Il me reste donc un gain minimal de 7 341.34 €. À cela je peux ajouter le fait de payer 14 mois de cotisations d’assurance en moins, soit quelques centaines d’euros supplémentaires d’économiser.

Pour comparer, si j’avais placé ces 10 200 € (10 000 € + les 200 € des frais) à 1.5 % nets pendant 15 ans, j’aurai gagné 2 552 €. On voit donc que 10 000 € est déjà un montant très largement au-dessus du seuil minimal en deçà duquel il vaut mieux ne pas descendre pour cette simulation-là si l’on pense pouvoir avoir mieux que 1.5 % nets d’intérêts par an comme rémunération de son épargne.

Avec un choix de 20 000 € comme remboursement anticipé, le coût des pénalités reste proche, mais les gains sont beaucoup plus importants : je réduis la durée à 152 mois environ (soit 28 mois de gagnés) et cela diminue les intérêts restants à payer de 14 476.94 €. Sans compter les gains sur l’assurance emprunteur, cela me ferait un gain minimal de 14 276.94 € avec les frais au maximum, soit l’équivalent d’un placement de 20 400 € sur 15 ans à un taux net d’épargne d’environ 3.6 %. En tenant compte des économies sur les assurances de prêt, il faudrait être sûr de placer à plus de 4 % nets pendant 15 ans cette épargne pour qu’un remboursement anticipé ne soit pas plus intéressant. C’est donc aussi intéressant qu’une excellente assurance-vie.

L’un des meilleurs placements actuels pour votre épargne

Vous l’aurez compris avec notre exemple ci-dessus, les frais d’un remboursement anticipé de prêt immobilier sont les mêmes quelle que soit la somme d’argent personnel que vous remboursez plus vite à l’établissement bancaire. Vous avez donc intérêt à rembourser le plus gros montant possible pour optimiser les économies en diluant ces frais. Bien entendu, si vous négociez le retrait ou la diminution de ces frais au moment de signer votre contrat de prêt immobilier, vous gagnerez beaucoup plus d’argent au moment de faire un remboursement anticipé.

À l’heure actuelle, les taux d’emprunt sont très bas, mais en contrepartie les taux d’épargne proposés par les différents placements sans risque sont très bas également (par exemple le livret A est à 0.50 % depuis le 1er février 2020 et cela jusqu’au 1er août 2021, date à partir de laquelle il pourra évoluer). Si vous avez de l’épargne et un crédit immobilier en cours, vous avez donc tout intérêt à étudier de plus près les avantages d’utiliser une partie de cet argent pour solder plus rapidement une partie de votre prêt immobilier. C’est le meilleur comportement à avoir pour son épargne en période de taux proche de zéro.

N’hésitez pas à prendre rendez-vous avec votre conseiller bancaire et à lui demander à combien s’élèveraient vos frais et des simulations sur l’impact qu’un remboursement anticipé aurait sur le coût restant de votre prêt. Le jeu en vaut très souvent la chandelle lorsque la rémunération de l’épargne est aussi faible comme aujourd’hui. C’est d’autant plus vrai que cette situation pourrait durer étant donné que nous sommes loin d’une véritable reprise économique et d’une remontée importante des taux de financement.

Votre banquier essayera surement de vous dissuader de demander le remboursement anticipé de crédit immobilier, mais pour rappel, c’est vous qui restez maître de votre argent et de votre façon de le gérer. Regardez avant tout quels sont vos gains financiers et non ceux de votre banque.

Souvent, suite à une rentrée importante d’argent, c’est une bonne idée d’étudier votre contrat de crédit pour voir comment faire un remboursement anticipé de prêt immobilier partiel ou en totalité.

Besoin d’emprunter à nouveau ? Découvrez quelle banque fait le meilleur crédit immobilier en 2026 et trouver la meilleure offre de prêt grâce à notre simulation de prêt en ligne. Un courtier expérimenté pourra vous aider à souscrire à un meilleur crédit en fonction de votre projet d’achat et de votre situation personnelle.

Comment ne pas payer de frais de remboursement anticipé de crédit ?

L’article L313-48 du code de la consommation prévoit 3 cas de figure qui permettent de ne pas payer d’indemnités lors d’un remboursement par anticipation. Il s’agit :

- De la vente du bien immobilier seulement dans le cas d’un changement du lieu d’activité de l’emprunteur ou de son conjoint. Plus d’informations sur le remboursement anticipé de prêt immobilier suite à une vente.

- D’un licenciement de l’emprunteur ou de son conjoint

- Du décès de l’emprunteur ou de son conjoint

Pour ceux qui ne sont pas dans l’une de ces 3 situations, vous pouvez toujours tenter de négocier ses indemnités mais il sera beaucoup plus difficile d’obtenir une réduction de frais au moment où vous en avez besoin. C’est lorsque vous souscrivez votre prêt immobilier qu’il faut négocier les frais de remboursement anticipé.

Vous pouvez voir également pour faire un regroupement de vos crédits ou pour renégocier votre taux. Pour cela, il est utile de vous renseigner sur :

Comment se passe un remboursement anticipé ?

Vous pouvez demander à tout moment à l’établissement prêteur de rembourser par anticipation. Il ne peut pas vous le refuser, sauf s’il s’agit d’un remboursement partiel égal ou inférieur à 10 % du montant initial emprunté (article L313-47 du code de la consommation).

Vous lui faite une demande d’un remboursement anticipé partiel ou total d’environ X €. La banque a l’obligation de vous fournir rapidement les informations nécessaires avec des éléments chiffrés. Ce décompte pour remboursement anticipé de prêt devra préciser notamment :

- Le montant exact du capital restant dû

- Le montant exact des pénalités à payer

Attention, ce décompte peut vous être facturé si votre crédit a été souscrit avant le 1er juillet 2016.

Pour conclure, un remboursement anticipé de vos différents contrats de prêt avant le terme peut présenter différents avantages. À vous de faire vos calculs pour ce type d’opération en fonction de vos possibilités financières et de vos autres projets. Après avoir réduit votre capital restant dû en avance, faites une simulation d’assurance de prêt immobilier en ligne. Vous pourrez ainsi changer d’assureur et trouver une meilleure offre d’assurance emprunteur. Différentes lois vous permettent de changer d’assurance de prêt plus facilement.

rachat crédit

de 125 banques

40 assurances de prêt !

-

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

-

Immobilier juin 2026 : les chiffres et informations du mois

La hausse des taux d'intérêt se poursuit et cela commence déjà à se faire sentir sur les prix de l'immobi...

-

Taux immobilier en juin 2026

La hausse des taux de prêt immobilier est bien là et on n'est qu'au début de notre peine. Plusieurs indic...

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>