Comme on le craignait, les taux de crédit immobilier ont bien augmenté en ce début d’année 2026. Voyons les derniers chiffres sur le marché des crédits immobiliers, ainsi que nos recommandations pour emprunter dans ce contexte et nos tendances pour les prochains mois.

Nous verrons aussi que la crainte de taux vers 4 % d’ici fin 2027 prend de l’ampleur.

Mise à jour : découvrez le taux immobilier en août 2026.

🎥 L’analyse des taux de février 2026 est aussi présentée en vidéo ici :

Où en sont les taux de prêt immobilier en février 2026 ?

Voici les dernières nouvelles sur le marché du crédit immobilier.

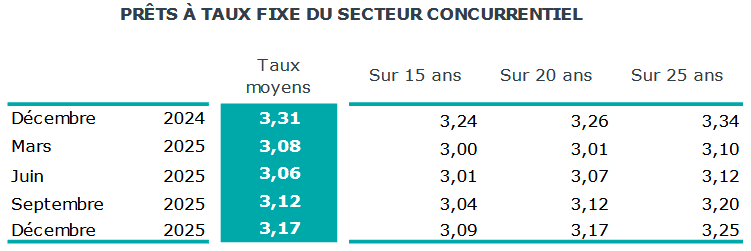

Le taux immobilier moyen mensuel augmente à 3.17 %

Depuis la rentrée de septembre, on parle d’un risque de hausse des taux immobiliers. Pourtant, les variations n’ont pas été si grandes que cela.

On était passé de 3.08 % à 3.12 % et puis cela s’est plus ou moins stabilisé. Là, on apprend d’après les derniers chiffres de l’observatoire Crédit Logement CSA qu’il y a eu sur les crédits signés en décembre une augmentation de 5 points de base en un mois seulement. C’est déjà une hausse plus tangible.

📌 Le taux d’intérêt moyen s’élève donc désormais à 3.17 % :

Globalement, on peut voir que la hausse de 5 points de base s’est produite de la même manière sur 15 ans, 20 ans et 25 ans. Toutes les durées moyennes ont augmenté de 5 points de base entre les taux des crédits souscrits en décembre 2025 par rapport à ceux relevés sur les prêts de septembre 2025.

Entre les taux les plus bas observés en mars et l’été, c’était surtout les taux des prêts sur une durée de 20 ou 25 ans qui avaient augmenté. Là, même le taux moyen sur 15 ans a subi la même hausse.

⚠️ Comme nous allons le voir ci-dessous, la situation s’aggrave encore en janvier 2026.

Mise à jour le 5 février 2026 : le taux d’emprunt moyen pour les crédits souscrits en janvier 2026 s’élève à 3.20 %. C’est donc encore 3 points de base de plus en un mois.

Attention, cette hausse moyenne cache une augmentation de 7 points de base sur les prêts sur 20 ans (3.24 % contre 3.17 %) et de 6 points de base sur 25 ans (3.31 % contre 3.25 %)

Les banques tentent de trouver le meilleur équilibre entre soutien du marché et respect des risques dans ce contexte.

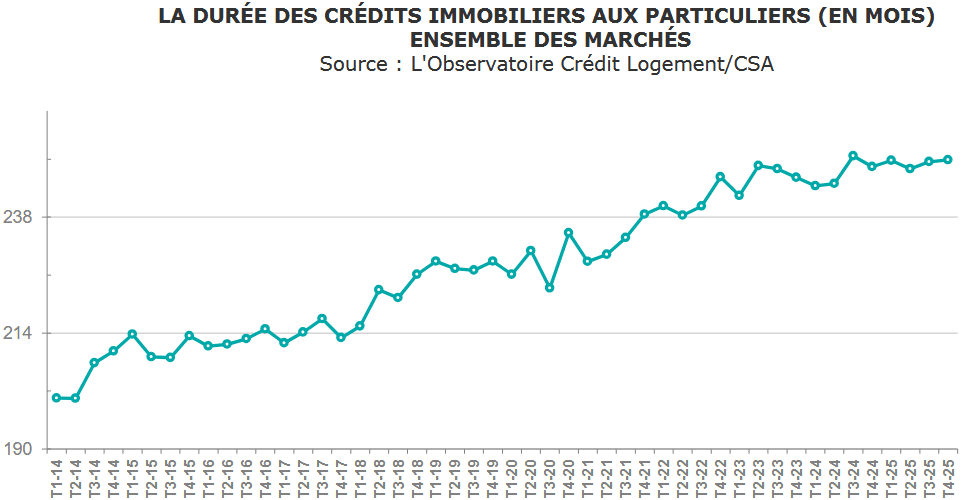

La durée moyenne mensuelle bat son record avec 254 mois !

La durée moyenne des crédits immobiliers est toujours au plus haut malgré le HCSF

Depuis quelques années, les normes du HCSF empêchent les emprunteurs de souscrire un prêt immobilier sur une durée de plus de 25 ans. Pourtant, cela n’empêche pas les durées moyennes d’emprunt d’être de plus en plus élevées.

En effet, d’après l’observatoire Crédit Logement CSA, la durée moyenne sur les prêts de décembre 2025 (et ceux de tout le 4ème trimestre 2025) est de 250 mois.

C’est un niveau qui reste très élevé. Et cela fait un an et demi que cela dure.

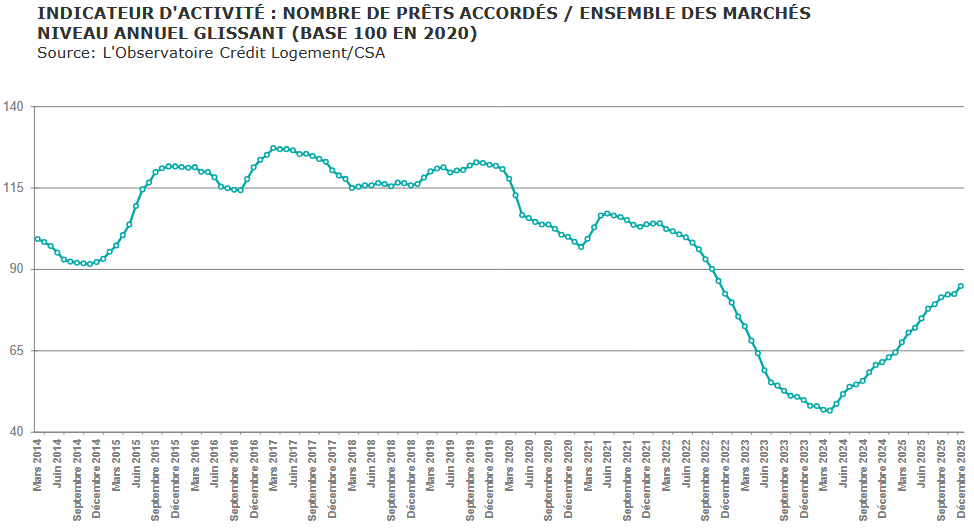

-29.3 % de prêts immobiliers par rapport à la période 2016-2019

Le nombre de crédits immobiliers souscrits sur les 12 derniers mois glissants se remet à augmenter. Cependant, la vitesse de la hausse trimestrielle continue de diminuer. On est à +20.1 % sur le nombre de prêts contre +52.8 % en mars :

La reprise d’activité sur le marché du crédit immobilier est donc toujours là, mais elle perd fortement en vigueur.

🚨 En outre, par rapport à la moyenne de la période 2016-2019, on est toujours à -29.3 % de prêts immobiliers accordés. On est donc encore largement en-dessous des niveaux observés quand les taux étaient aux alentours de 1.00 %.

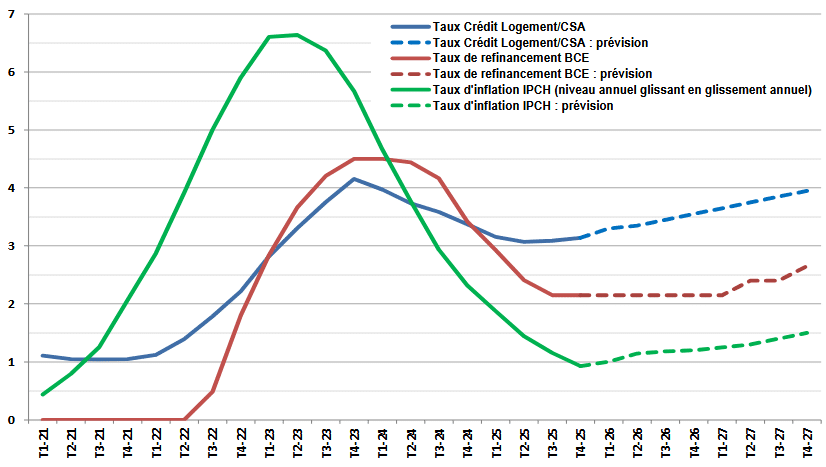

Prochaine décision pour les taux de la BCE le 5 février 2026

Depuis le mois de juin 2025, la Banque Centrale Européenne (BCE) ne baisse plus ses taux directeurs. Une nouvelle réunion de politique monétaire aura lieu le 5 février 2026.

L’objectif de la BCE est de conserver une inflation proche de 2.0 % mais inférieure. L’inflation en Europe est toujours légèrement supérieure à 2.0 %. Il est donc fort probable de conserver de la stabilité pour les taux de la BCE encore pour cette fois.

Les banques françaises ne devraient pas pouvoir s’appuyer sur une baisse des taux de la BCE pour stopper cette hausse des taux de prêt immobilier, voire pour lancer un nouveau cycle de baisse.

Mise à jour le 5 février 2026 : la BCE a effectivement choisi la stabilité des taux encore pour cette fois-ci.

🟢 Bonne nouvelle : du côté des éléments plus positifs pour les taux d’intérêt, on peut voir sur les derniers jours du mois de janvier, un peu de baisse sur le taux OAT 10 ans de la France. Il est trop tôt pour voir si c’est seulement une respiration temporaire ou si il peut y avoir un maintien durable sous les 3.50 %…

Comparaison des taux de crédit immobilier moyens en février 2026

Comme chaque mois, voici une comparaison au 1er février 2026 des taux d’emprunt immobiliers moyens affichés par différents courtiers, avec entre parenthèses les valeurs relevées le 1er janvier 2026. De quoi observer les variations sur chaque type de durée :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

On peut voir que du point de vue des courtiers, les quelques hausses recensées sur le mois dernier restent maitrisées. Cependant, l’augmentation des taux se poursuit bel et bien et ce n’est qu’un début comme nous allons le voir ci-dessous.

🔥 Alors que le taux immobilier sur 20 ans oscille entre 3.30 et 3.50 %, on peut voir sur les meilleurs taux immobiliers qu’ils sont plutôt entre 2.85 et 3.10 %.

Il y a donc toujours des écarts très importants entre ceux qui obtiennent les taux les plus bas, les taux moyens et encore plus avec les emprunteurs qui subissent les taux les plus élevés. Raison de plus pour vous faire aider pour mieux emprunter.

Les banques sont très sélectives avant d’accorder des crédits à des taux attractifs. Il est indispensable de bien défendre votre dossier actuellement pour obtenir un taux plus bas.

Comment obtenir le meilleur taux selon mon profil d’emprunteur ?

Les banques dressent des grilles de profil et adaptent leur offre de crédits en fonction des cases dans lesquelles vous vous situez.

Cela peut intégrer de nombreux paramètres comme votre âge, le type de projet (achat d’une résidence principale, secondaire ou investissement locatif), le montant à financer, la durée des remboursements, votre activité professionnelle et notamment votre statut (fonctionnaire, CDI, artisan, commerçant, indépendant, profession libérale, CDD, intérimaire, etc.), votre région, votre situation familiale (seul ou en couple, sans ou avec enfant), vos habitudes bancaires, votre patrimoine, si vous êtes déjà propriétaire ou primo-accédant, etc.

De plus, tout cela varie dans le temps. Tous les mois ou actuellement toutes les semaines ou 2 semaines, les conditions évoluent selon la conjoncture et les objectifs de chaque organisme.

Ainsi, selon votre profil et votre projet, ce ne sera pas la même banque qui pourra vous proposer. Impossible de vous dire que la meilleure banque pour un prêt immobilier c’est telle banque sans une étude plus détaillée de votre situation.

🏆 Pour cela, vous pouvez utiliser notre simulateur de prêt immobilier en ligne.

Notre courtier pourra ensuite vous aider à trouver les meilleurs taux d’intérêt pour votre achat de logement.

Vous pouvez également consulter notre dossier sur les pratiques de chaque banque :

- Taux immobilier Crédit Agricole

- Taux immobilier Crédit Mutuel

- Taux immobilier BNP Paribas

- Taux immobilier Société Générale

- Taux immobilier La Banque Postale

- Taux immobilier Caisse d’Epargne

- Taux immobilier Banque Populaire

- Taux immobilier LCL

- Taux immobilier Boursorama

- Taux immobilier Fortuneo

- Taux immobilier Hello Bank

Pour chaque établissement prêteur, vous trouverez également sur Immobilier Danger des explications sur les modalités pour un prêt immobilier, une assurance emprunteur ou un rachat de prêts.

🔎 Renseignez-vous également sur les conditions actuelles pour d’autres types de crédit :

- Taux de prêt relais en 2026 : pour un financement lors d’un changement de logement

- Taux de crédit consommation en 2026 et plus précisément le taux de prêt personnel ou le taux de crédit renouvelable

- Taux de rachat de crédits

Selon votre besoin et votre projet, les banques et organismes de crédit adaptent leurs propositions. Nous vous aidons à les comparer grâce à notre courtier et à faire les meilleurs choix de montage financier.

Un bon taux ne fait pas tout : attention aux autres frais

Vous voulez le taux d’emprunt le plus bas possible pour financer votre achat de maison ou d’appartement. Et c’est bien normal !

💪 Seulement, il n’y a pas que le montant des intérêts de prêt à payer. Il y a d’abord d’autres frais dont il faut tenir compte. Il conviendra également d’essayer de les réduire au maximum :

- Le coût de l’assurance emprunteur est le plus élevé après celui des intérêts. Il représente plusieurs milliers d’euros sur un crédit sur 20 ou 25 ans. Heureusement, la loi Lagarde vous permet de choisir votre contrat d’assurance de prêt immobilier indépendamment de la banque qui vous finance votre projet. Vous pouvez ainsi comparer les assurances emprunteurs et étudier, en fonction des garanties minimales demandées par l’établissement prêteur et les optionnelles que vous désirez, quelle sera la meilleure assurance de prêt immobilier selon votre âge, votre profession, votre type de prêt et le montant du capital emprunté, etc.

La loi Lemoine vous permet également de changer bien plus facilement de contrat en cours de remboursement.

- Les frais de garantie de prêt immobilier : vous avez le choix entre une caution mutuelle, une hypothèque, un privilège de prêteur de deniers. Dans notre dossier dédié, vous retrouverez des explications sur chacune de ces solutions pour garantir votre crédit et des détails sur les offres de chaque société de cautionnement mutuel.

- Les frais de dossier : leur montant varie d’un organisme bancaire à un autre. Dans notre page sur ce sujet, nous détaillons le mode de calcul pratiqué dans la plupart des banques en France, quand les payer, etc.

En outre, il faut également examiner d’autres critères avant de choisir la banque avec laquelle vous allez travailler pendant de nombreuses années : est-ce qu’il y a une obligation de domiciliation bancaire de vos revenus ? Pouvez-vous négocier les indemnités de remboursement anticipé ? Quelles sont ses offres pour un compte courant ou des moyens de paiement ? Quel délai de traitement et simplicité d’usage ? Etc.

Des éléments auxquels on ne pense pas au moment de choisir son crédit mais qui peuvent avoir une grande importance pour les années à venir.

Les taux vont-ils encore augmenter dans les prochains mois ?

😥 Pour commencer, lors de sa conférence de presse du 20 janvier 2026, Crédit Logement a fait savoir que jusque-là, le taux d’intérêt moyen sur la première partie du mois de janvier était encore en hausse pour atteindre 3.21 %. Si on en reste là sur l’ensemble du mois, cela serait encore 4 points de plus en un mois (soit 9 de plus en 2 mois).

Comme à chaque printemps, les banques devraient faire un effort commercial pour garder une certaine dynamique sur ce marché. Seulement, cela ne sera pas bénéfique à tous les clients. Le contexte économique et sur les marchés financiers vont les contraindre à cibler bien plus précisément leurs efforts afin de limiter les risques.

Cela ne devrait donc pas être suffisant pour empêcher les taux d’augmenter encore dans les prochains mois.

Bon à savoir : retrouvez l’historique des taux immobiliers sur 50 ans.

Vers un taux proche de 4 % fin 2027 ?

😱 Pire encore, Crédit Logement annonce s’attendre à ce que les taux de crédit immobilier continuent d’augmenter régulièrement au moins jusqu’à la fin de l’année 2027.

Après les hausses de taux nécessaires en 2026 pour rattraper une situation non tenable pour les établissements bancaires, cet observatoire prévoit 2 hausses de taux de la BCE en 2027. Cela emmènerait les taux juste en-dessous des 4.00 % pour la fin de l’année 2027.

Malgré cela, il prévoit un marché du crédit immobilier qui continue de se redresser. Difficile d’imaginer plus de crédits si les prix de l’immobilier ne baissent pas en conséquence de cette hausse des taux.

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

👉 Pour ceux qui veulent renégocier leurs différents prêts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier janvier 2026

Mois suivant : Taux immobilier mars 2026

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?