Retrouvez ici tous les faits marquants sur le marché immobilier en janvier 2026. Que ce soit au niveau des taux d’emprunt, des variations de prix, des ventes, des changements en vigueur depuis début 2026, vous ne manquerez aucune information essentielle sur l’immobilier en France.

Mise à jour : découvrez l'actualité de l'immobilier en juillet 2026.

🎥 Pour une présentation plus interactive, retrouvez ma synthèse en vidéo sur notre chaîne Youtube :

Voici les actualités immobilières de janvier 2026 qui vont être abordées ici :

Les banques augmentent un peu leur grille de taux immobiliers en janvier 2026

😥 Comme cela était envisagé dans notre dernière analyse des taux immobiliers en janvier 2026, différentes banques ont augmenté leur barème de base sur les taux de crédit immobilier en ce début d’année.

Cela va de 5 à 15 points de base pour ces modifications.

👍 Néanmoins, les établissements bancaires restent soucieux de pouvoir produire suffisamment de crédits immobiliers cette année. Ils continuent de faire des efforts selon les profils qui les intéressent le plus (primo-accédant, CSP+, excellent DPE, etc.). Chaque organisme prêteur ajuste ses politiques commerciales.

En faisant une simulation de prêt immobilier avec un bon courtier, vous pourrez découvrir les banques qui sont prêtes à faire le plus d’efforts pour votre profil d’emprunteur et votre type de projet.

👍 En outre, on a pu voir les meilleurs taux actuels diminuer, parfois fortement, chez plusieurs courtiers ces derniers jours. Cela signifie que les banques sont toujours en conquête et qu’elles sont actuellement disposées à offrir des taux biens plus bas que le tarif de base pour leurs meilleurs clients potentiels.

Ainsi, même si les taux de prêt immobilier risquent d’augmenter en 2026 (voir la vidéo ci-dessous), certains profils d’emprunteur réussissent encore à tirer leur épingle du jeu en ce moment.

Des prix de l’immobilier qui n’ont pas fait mieux que l’inflation depuis 2019

Malgré une explosion des prix à la sortie du Covid, on peut voir que 6 ans après, les prix ont, à peine, suivi l’inflation entre 2019 et 2025.

En effet, dans son bilan de l’année 2025, le réseau d’agences immobilières Century 21 fait état des variations de prix entre 2019 (dernière période de référence avant le Covid, la guerre en Europe, le retour de l’inflation et l’explosion des taux) :

- « En 2019, le prix moyen au m² des appartements était de 3 639 € contre 4 192 € en 2025, cela représente +15,2 % ».

- « Pour les maisons, on passe de 2 106 € en 2019 à 2 510 € en 2025, soit +19,2 % »

📌 Seulement, sur la même période l’inflation officielle des prix à la consommation a fait elle aussi un bond avec +17.0 %. On est donc, plus ou moins, dans les mêmes ordres de grandeur entre l’inflation et le prix moyen de l’immobilier en France sur les 6 dernières années.

👉 Autrement dit, la très forte hausse des prix de l’immobilier enregistrée entre 2019 et 2022 a été gommée par les corrections qui ont suivi dans les années suivantes et grignotées par une forte inflation.

🔎 En complément :

Selon Century 21, on est également à -13.5 % de ventes annuelles en 2025 par rapport à 2019.

En plus de cela, les délais de vente continuent d’augmenter pour les maisons avec 101 jours (soit + 3 jours par rapport à 2024 et + 11 jours par rapport à 2019) et ceux des appartements sont stables à 97 jours en 2025 par rapport à 2024, mais augmentent de 10 jours par rapport à 2019.

Un marché qui n’est donc toujours pas simple pour les vendeurs. Retrouvez notre synthèse de « comment bien vendre sa maison ou son appartement en 2026 ?« .

Le DPE de nombreux biens immobiliers a baissé en 2026 ! Peut-être le vôtre aussi ?

🍾 Par un simple changement dans les règles de calcul sur le diagnostic de performance énergétique, la valeur de la consommation de nombreux biens chauffés à l’électricité a diminué mécaniquement au 1er janvier 2026.

Cela permet même à de nombreux logements de gagner une lettre dans le classement de A à G des performances énergétiques. Cela revêt une grande importance car cela peut impacter votre droit de louer ce logement, en améliorer le loyer ou le prix de vente.

😍 L’autre bonne nouvelle, c’est que pour de nombreux logements, il n’y a pas besoin de faire revenir un diagnostiqueur pour mettre à jour son DPE. Il est donc préférable d’actualiser votre DPE rapidement et de vous servir de cette nouvelle référence plutôt que de l’ancienne.

On vous explique tout ci-dessous :

Pour en savoir (beaucoup) plus, consultez nos explications sur la réforme du DPE en 2026.

Des intérêts d’épargne (livret A, LDDS, etc.) qui vont diminuer en février 2026

En ce qui concerne la rémunération de votre épargne, il y aura des changements à partir du 1er février 2026. Suite à la baisse de l’inflation, cela va impacter négativement des produits comme le livret A, le LDDS, le LEP ou encore le CEL. Nous verrons également que le taux du PEL a également changé dernièrement.

⬇️ Le gouvernement vient d’annoncer que le taux du livret A (et celui du LDDS qui est identique) va diminuer à 1.50 % (les estimations prévoyaient 1.40 %) alors qu’il est jusqu’au 31 janvier 2026 à 1.70 %. Le taux du LEP devrait baisser dans une même proportion (environ 30 points de base) pour passer de 2.70 % à 2.50 %. Le taux du CEL passerait lui de 1.25 % à 1.00 %.

⬆️ Seul le taux du PEL augmente en 2026. Il est passé à 2.00 % depuis le 1er janvier 2026.

Pour rappel,

ce taux de rémunération de votre épargne sur un plan d’épargne logement n’est appliqué que sur les plans ouverts à partir de cette année. Contrairement aux autres produits d’épargne dont le taux est mis à jour 2 fois par an (le 1er février et le 1er août), celui du PEL reste fixe pendant toute sa durée. Son taux d’épargne est déterminé en fonction de la date d’ouverture du PEL.

A peine 6 000 investisseurs en Loc’Avantages et en Denormandie : des dispositifs inutiles ?

🔥 C’est un véritable désintérêt pour les dispositifs réservés à des investissements locatifs spécifiques Loc’Avantages et Denormandie. En effet, il y a très peu d’investisseurs qui décident d’y avoir recours lors de leur projet.

L’idée de départ était bonne : inciter les particuliers à investir dans des biens immobiliers anciens à réhabiliter plutôt que dans des logements neufs. Cela permettait notamment de viser à restaurer plus de logements de qualité dans les centres-villes.

Mais, ces dispositifs sont trop complexes et pas assez attractifs pour les investisseurs.

😱 Pour preuve, voici le nombre de projets pour chaque type de dispositif en 2025 :

- 3 947 ménages ont utilisé le dispositif Loc’Avantages qui offre pourtant des réductions d’impôts pouvant aller jusqu’à 65 % des loyers perçus.

- 2 091 ménages ont choisi, eux, d’utiliser le dispositif Denormandie pour investir dans l’immobilier ancien.

Trop techniques, trop de démarches administratives, trop peu de visibilité, ces 2 dispositifs devront être améliorés ou abandonnés.

Application de surloyer pour revenus élevés en logements sociaux dès 2026 : voici les barèmes

Les locataires d’un HLM à loyer modéré qui ont désormais des revenus trop élevés peuvent décider de rester dans ce logement. En contrepartie, le gouvernement applique désormais un surloyer nommé « supplément de loyer de solidarité« .

Cela s’applique à tous les locataires qui ont des revenus en 2024 supérieurs de 20 % à des plafonds mis à jour chaque année. Voici les nouveaux plafonds en vigueur en 2026 :

| Nombre de personnes | Paris et communes limitrophes | Ile-de-France hors Paris et communes limitrophes (en €) | Province |

|---|---|---|---|

| 1 | 26 920 € | 26 920 € | 23 403 € |

| 2 | 40 233 € | 40 233 € | 31 254 € |

| 3 | 52 740 € | 48 362 € | 37 584 € |

| 4 | 62 968 € | 57 930 € | 45 374 € |

| 5 | 74 919 € | 68 577 € | 53 376 € |

| 6 | 84 304 € | 77 171 € | 60 156 € |

| Par personne en + | + 9 394 € | + 8 598 € | + 6 710 € |

A noter :

👌 Si vos revenus ont baissé de plus de 10 % par rapport à 2024, vous pouvez demander à tenir compte de vos revenus 2025 ou de ceux des 12 derniers mois.

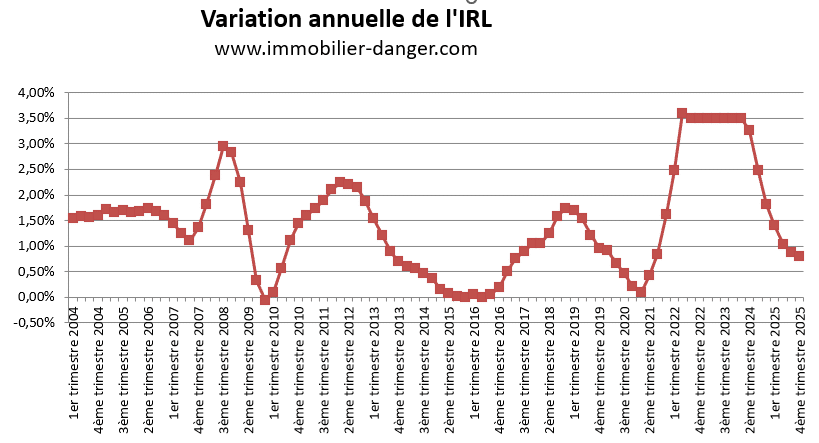

Le nouvel indice de référence des loyers pour le 4ème trimestre 2025

🌟 Comme chaque début de trimestre, l’INSEE a communiqué le 15 janvier 2026 le nouvel indice de référence des loyers (IRL) pour le 4ème trimestre 2025. Il est de 145.78. Ce qui correspond à une hausse annuelle de 0.79 %.

C’est ce plafond qui sert à limiter les hausses de loyer.

Retrouvez tout l’historique de l’IRL et toutes les informations indispensables.

6 changements pour la garantie Visale en 2026

Depuis le 6 janvier 2026, il y a eu 6 changements au niveau de la garantie Visale :

- 1️⃣ Initialement sans limite de durée, elle est désormais possible que pour la durée initiale du bail, dans la limite de 3 ans maximum. Cela ne concerne que les nouveaux contrats signés depuis le 6 janvier 2026. Elle ne sera donc pas reconduite en cas de renouvellement automatique du bail de location.

- 2️⃣ Les plafonds de loyer ont été largement revus à la hausse. Retrouvez-les dans notre présentation de la garantie Visale qui a été mise à jour.

- 3️⃣ Les plafonds de ressources pour les salariés de plus de 30 ans ont aussi été revus à la hausse. Cela permet d’intégrer les 20 % des salariés les plus modestes.

- 4️⃣ Des aménagements ont été faits pour mieux correspondre aux besoins des travailleurs saisonniers.

- 5️⃣ Visale expérimente de garantir les logements intergénérationnels.

- 6️⃣ Une sécurisation de l’intermédiation locative.

Ces changements visent à rendre pérenne le dispositif de garantie gratuite et à mieux l’adapter aux contraintes actuelles du parc immobilier locatif privé.

Il est aussi possible de recourir à un garant privé en tant que locataire ou pour un propriétaire bailleur de souscrire une bonne assurance loyers impayés.

Des frais d’agence locative en hausse pour la 1ère fois depuis 10 ans

Depuis 2016, les frais d’agence de location étaient fixes. Aucune hausse n’a été enregistrée depuis 10 ans. C’est désormais du passé avec les nouveaux barèmes qui sont en vigueur depuis le 1er janvier 2026.

Cela concerne les frais que peut facturer une agence immobilière pour gérer les visites, constituer un dossier, rédiger un bail de location, gérer l’état des lieux.

De plus, ces plafonds seront mis à jour chaque début d’année en suivant l’évolution de l’IRL. Cela va donc être indexé sur l’inflation officielle tous les ans.

⚡ Voici les nouveaux plafonds de frais d’agence pour 2026 :

- 12.10 € par m² en zone très tendue, 10.09 € du m² en zone tendue et 8.07 € du m² en zone détendue

- + 3.03 € du m² pour la réalisation de l’état des lieux.

Bon à savoir : découvrez les 6 choses à faire pour mettre en location son appartement et comment le faire vous-même.

🔔 Ne loupez aucune information importante à propos de l’immobilier en France en vous abonnant gratuitement à la newsletter d’Immobilier Danger et rejoignez ainsi les 22 000 membres déjà inscrits.

Mois précédents : Immobilier décembre 2025 et marché immobilier novembre 2025

Mois suivant : Actualité immobilière en février 2026

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?