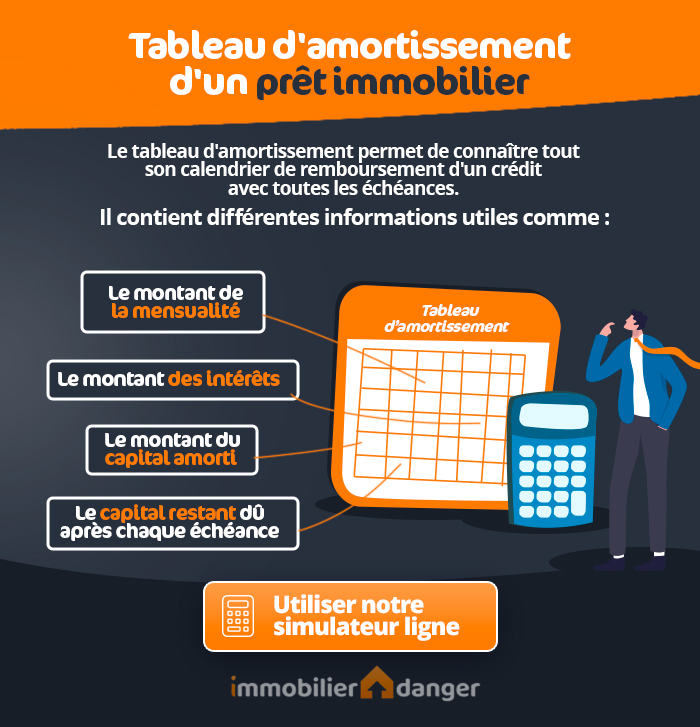

Calculer et comprendre le tableau d’amortissement d’un prêt immobilier

Grâce au calcul du tableau d’amortissement de votre crédit immobilier vous pouvez planifier vos échéances de remboursement. Vous aurez en plus l’information détaillée sur la part de votre mensualité qui paie les intérêts et la part qui sert à rembourser le capital restant dû à la banque.

Le tableau d’amortissement est donc un outil indispensable pour bien comprendre le fonctionnement de son prêt immobilier et son remboursement.

Utilisez notre outil de simulation de tableau d’amortissement pour faire différents calculs et choisir la solution la plus adaptée pour votre projet d’achat. Profitez également de ces renseignements sur les intérêts et le coût de l’assurance pour vous rendre compte du coût total et regarder les moyens de le réduire. Immobilier Danger peut vous aider pour cela.

Définition d’un tableau d’amortissement

On parle d’amortir un emprunt parce que sur un prêt à taux fixe et avec des mensualités constantes, vous allez progressivement rembourser l’argent que la banque vous à prêter, le capital. Chaque mois qui passe fait que vous devez un peu moins d’argent à votre banque. On retrouve ainsi obligatoirement dans chaque contrat d’offre de prêt immobilier un tableau d’amortissement.

C’est un échéancier de remboursement de votre prêt sur toute sa durée avec des informations détaillées sur le montant des intérêts prélevé sur chacune des mensualités ainsi que la part du capital qui reste à rembourser (appelé « capital restant dû »).

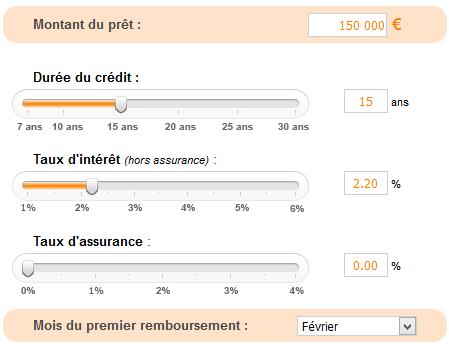

Prenons un exemple, vous empruntez 150 000 € sur 15 ans à un taux de 2.20 % (voir le taux moyen actuel) :

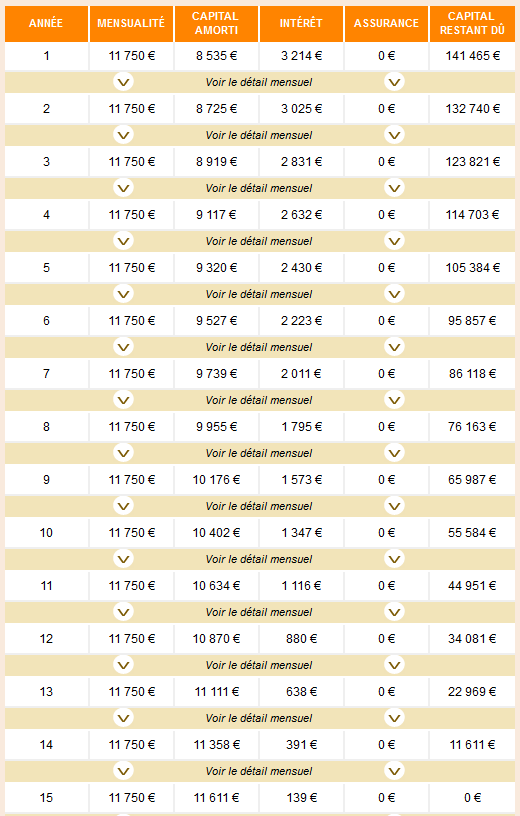

Grâce à notre simulateur (voir ci-dessous), vous obtiendrez ce résultat pour votre crédit :

Vous pouvez également découvrir sur cette calculette au sein de chaque annuité de remboursement le détail par mois (intérêts, capital payé et capital restant dû). On voit à travers cet exemple à quel point le paiement des intérêts est dégressif tout au long des remboursements. On parle alors d’un amortissement dégressif.

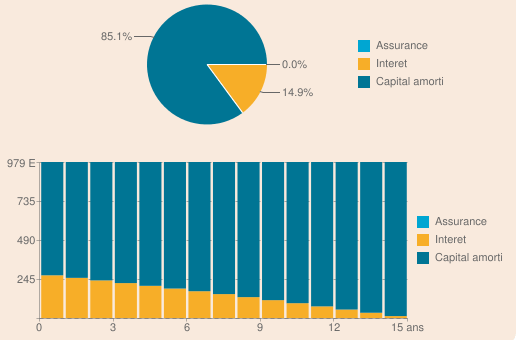

Vous pouvez également visualiser le résultat de cette simulation sous la forme graphique.

Cet exemple ne prend pas en compte les frais d’assurance de prêt. Si vous en connaissez le taux par rapport au capital emprunté, vous pouvez ajouter cette information dans votre tableau d’amortissement linéaire. Vous verrez qu’en négociant une meilleure assurance par une délégation, vous pourrez diminuer ce coût supplémentaire sur toute la durée du financement.

En outre, si vous connaissez le Taux Annuel Effectif Global (TAEG) de votre prêt, cela vous permet d’obtenir directement le résultat final de votre échéancier avec tous les frais de financement compris.

Attention en cas de prêt à taux variable, il ne sera pas possible de déterminer un plan d’amortissement puisque le taux va changer lors de chaque révision du taux en fonction de son indice de référence. La durée de l’amortissement ne pourra donc pas être connue à l’avance en cas de mensualité fixe. Vous aurez une valeur initiale pour un taux qui ne change jamais, mais celle-ci va différer en fonction de l’évolution future des taux.

Découvrez combien emprunter pour une maison selon son salaire :

A quoi ça sert ?

Les données fournies par le tableau d’amortissement permettent tout d’abord de planifier vos échéances de prêt. Cela est très pratique pour prévoir votre budget financier dans le temps.

De plus, vous allez pouvoir savoir, à tout moment, combien de capital il vous reste à payer et combien d’intérêts, etc. C’est un élément indispensable pour comprendre pourquoi votre emprunt vous coûte autant et à partir de ces données vous pouvez étudier des pistes pour optimiser ce coût comme la possibilité :

- De faire un remboursement anticipé

- De renégocier vos conditions

- De faire racheter votre prêt

- D’augmenter vos mensualités pour réduire la durée des remboursements

- Etc.

Pour ceux qui ne savent pas comment calculer ce qu’il est intéressant de faire comme optimisation, vous pouvez parcourir les différents articles sur nos conseils pour votre prêt immobilier.

En outre, si vous désirez vendre le logement financé avec ce prêt, vous pourrez regarder où vous en êtes de vos remboursements et savoir combien d’argent vous devez encore à votre banque. Cela vous permettra de déterminer quelle somme d’argent il vous restera une fois le bien vendu après avoir remboursé le solde de votre prêt.

Enfin, cela donne également des informations pour calculer soi-même le montant d’éventuelles indemnités de remboursement anticipé.

Dans le cas où vous cumulez plusieurs prêts immobiliers, par exemple un prêt à taux zéro et un crédit immobilier classique, vous aurez alors deux tableaux d’amortissement différents. Votre banque doit être en mesure de vous proposer un échéancier unique en tenant compte des spécificités de chacun des emprunts.

En outre, cela peut être également utile pour étudier l’intérêt d’un rachat de crédit immobilier ou d’une renégociation de taux avec votre banque.

Simulation du tableau d’amortissement de votre prêt

Vous connaissez le montant de votre prêt immobilier, la durée de votre remboursement et le taux d’emprunt (hors assurances) ? Alors vous pouvez calculer grâce à ce simulateur votre tableau d’amortissement. Si vous connaissez le taux de votre assurance emprunteur, vous pouvez l’indiquer pour l’inclure dans cet échéancier, sinon mettez-le à « 0 » mais n’oubliez pas de prévoir ce coût supplémentaire tous les mois :

C’est plus pratique que de chercher à faire cela dans Excel, non ?

N’hésitez pas à faire différentes simulations, cela vous permettra de voir quelles sont les conséquences d’une modification sur le taux d’emprunt, sur la durée ou sur le montant emprunté et ainsi de trouver le meilleur compromis pour votre financement.

Pour chaque année vous obtenez une ligne. En tant qu’emprunteur, vous retrouvez ainsi dans la première colonne votre échéance de prêt, ensuite vous voyez le capital amorti dans la seconde colonne, puis le cumul annuel des intérêts, de l’assurance emprunteur et la somme qu’il vous reste à payer à la fin de l’année.

Vous avez également la possibilité d’affiner la date et de voir les données de ce document pour chaque mois.

À noter, cette calculatrice est aussi valable pour d’autres types de crédit amortissable comme un prêt à la consommation, personnel ou encore auto.

Quelques rapides calculs permettent ainsi de faire des économies en optimisant votre plan de financement par rapport à votre situation et à votre capacité financière. Vous pouvez également utiliser une autre calculette de prêt immobilier. Nous vous en fournissons plusieurs qui sont très utiles.

Intégrer l’assurance emprunteur à ce simulateur de crédit

Notre simulateur vous permet d’intégrer à votre tableau d’amortissement le taux d’assurance de prêt immobilier. En effet, l’assurance emprunteur représente une part de plus en plus importante dans le coût d’un crédit. Il est donc plus pertinent d’ajouter ces frais à votre échéancier dans votre simulateur d’emprunt afin d’intégrer toutes les données utiles. Pour faire sans la prise en compte de l’assurance de prêt, mettez simplement le taux à zéro pourcent.

Retrouvez tous nos conseils et informations sur l’assurance de prêt immobilier. Un élément sur lequel il y a plusieurs milliers d’euros à économiser en s’informant et en comparant.

Exemples sur des prêts de longues durées (25 ou 30 ans)

Le tableau d’amortissement permet notamment de voir concrètement combien d’intérêts vous allez devoir payer sur toute la durée du remboursement de votre crédit. Dans notre alerte sur les prêts sur 25 ou 30 ans, nous démontrons notamment à quel point ce coût total peut vite exploser sur des durées aussi longues.

Ceci s’explique simplement, chaque mois lorsque vous versez une mensualité de prêt immobilier, la banque prélève d’abord les intérêts sur le capital restant dû. Ensuite, le reste permet de rembourser une partie du capital. Au début d’un prêt sur de longues durées, la part qu’ils représentent est énorme et vous ne remboursez que très peu de l’argent emprunté. Votre crédit est alors amorti très lentement.

Vous payez donc énormément de frais bancaires et cela surtout sur les 5 ou 10 premières années. C’est pour cela que l’on entend souvent dire que l’on paye les intérêts du prêt au début des remboursements.

Ainsi au bout de 5 ou 10 ans, votre capital restant dû reste très élevé (ce qui coûte encore beaucoup d’intérêts sur les prochaines mensualités). Donc même, si vous revendez votre maison ou votre appartement, vous devez encore une part importante de votre emprunt. La plupart de l’argent que vous aurez versé pendant tout ce temps n’aura été que des intérêts versés à la banque.

Avec un tableau d’amortissement qui décompose ce que chaque échéance comporte en intérêt, vous pouvez mieux vous rendre compte de ce que vous payez chaque mois à votre banque et vous assurez que cela soit adapté à vos besoins.

Regardez également comment se calculent les intérêts d’un crédit immobilier.

de 125 banques

40 assurances de prêt !

rachat crédit

-

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

-

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

-

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

- Calculette de prêt immobilier

- Courtier en prêt immobilier

- Crédit consommation

- Crédit immobilier sans apport

- Demande de crédit immobilier

- Financement immobilier

- Frais de garantie de prêt immobilier

- Meilleurs taux immobiliers

- Prêt à taux zéro (PTZ)

- Prêt relais

- Rachat de crédit immobilier

- Remboursement de prêt immobilier

- Simulation de prêt immobilier

- Simulation de prêt immobilier

- Tableau d’amortissement

- Taux immobilier

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>