C’est l’heure d’un premier bilan sur le marché immobilier en 2025. De quoi regarder ce qui nous attend pour l’année prochaine. Comment vont évoluer les taux de crédit immobilier en 2026 ? Les prix de l’immobilier vont-ils augmenter ou baisser en 2026 ? Quels sont les autres grands changements attendus pour l’immobilier et le logement en 2026 ?

Immobilier Danger fait le point et vous présente son nouveau guide de l’achat immobilier en 2026.

🎥 L’analyse du marché immobilier en 2026 est aussi présentée en vidéo ici :

Quel taux immobilier en 2026 ? Nos prévisions

Avant de se projeter sur 2026, regardons comment ont évolué les taux de prêt immobilier en 2025.

Quel bilan sur les taux de crédit immobilier en 2025 ?

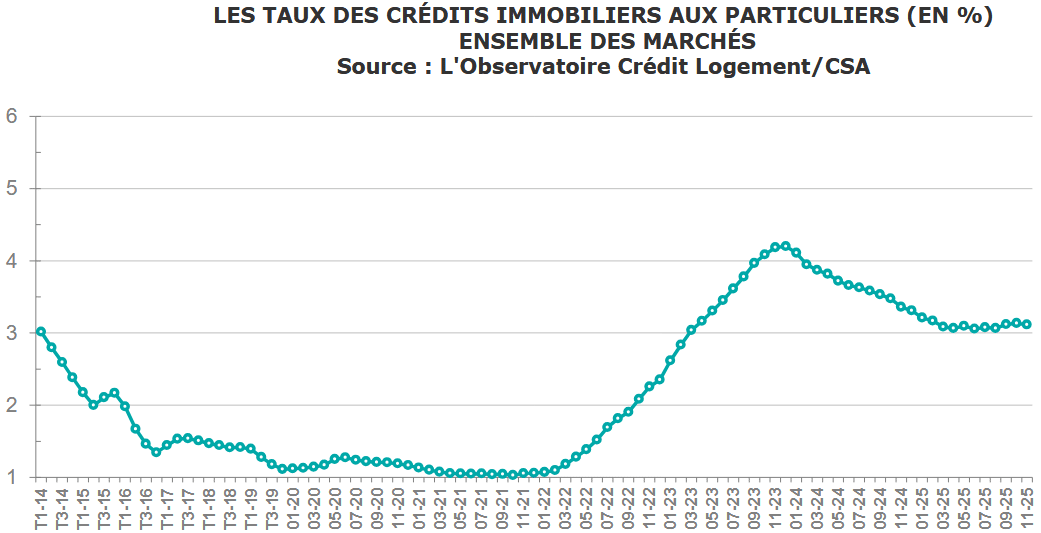

Après une petite baisse des taux d’intérêt sur les 2 premiers mois de l’année 2025, on a assisté à une phase de stabilisation autour de 3.08 % jusqu’en août.

📌 En septembre et octobre, une tendance de légère hausse est réapparue. Le taux immobilier moyen est remonté à 3.14 % sur les crédits contractés en octobre. Il est ensuite revenu à 3.12 % sur les prêts immobiliers souscrits en novembre 2025.

Finalement, malgré des craintes de hausse de taux immobilier à cause de la remontée de l’OAT 10 ans, il n’en est rien. Enfin, très peu :

Au global, on peut considérer que les emprunteurs ont bénéficié de conditions de financement stables sur toute l’année 2025.

👌 Pour aller plus loin sur les chiffres actuels, consultez notre dernière analyse sur les taux d’emprunt immobilier en décembre 2025 (et celle sur les taux de prêt en juin 2026).

Dans quel contexte particulier les banques vont-elles définir leur politique commerciale pour les crédits immobiliers en 2026 ?

Depuis le mois de juin, la Banque Centrale Européenne (BCE) a décidé de stopper sa baisse des taux. Les dernières réunions de politique monétaire de juillet, septembre et octobre ont donné lieu à une stabilité des taux directeurs de la BCE.

Une dernière réunion de politique monétaire doit se tenir le 18 décembre 2025. L’inflation est toujours à 2.4 % en zone euro. Elle reste stable. Légèrement au-dessus de l’objectif de 2.0 % de la BCE. Il faut probablement s’attendre à des taux BCE maintenus à leur même niveau sur cette dernière décision de l’année.

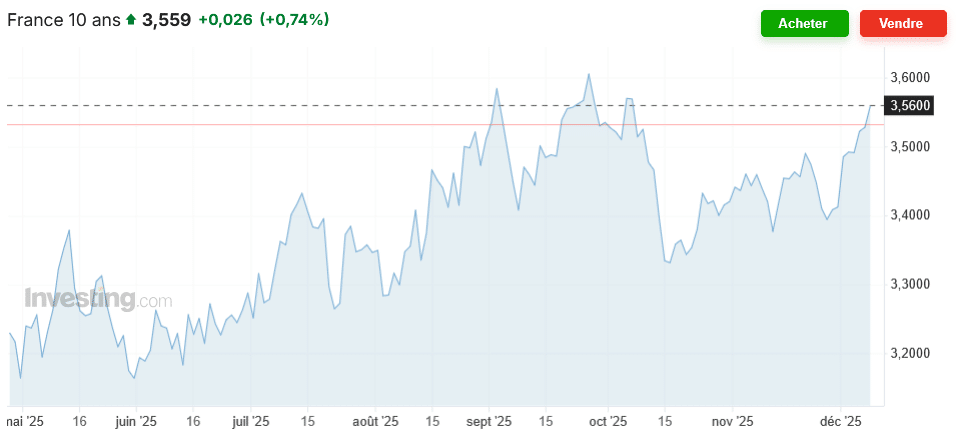

Du côté de l’OAT 10 ans, les tensions sont toujours bien présentes. On est repassé au-dessus des 3.50 % depuis quelques jours :

Il n’y a pas, non plus, beaucoup d’espoir d’amélioration de ce côté-là pour les semaines à venir.

👉 Ainsi, les banques devraient continuer à se montrer prudentes. Elles ne pourront pas baisser les taux d’emprunt immobilier dans ce contexte. Néanmoins, elles vont vouloir maintenir un niveau de production de crédit immobilier suffisant. Elles feront donc les efforts nécessaires, au moins en début d’année, pour conserver des taux suffisamment attractifs.

Quelle prévision pour les taux de crédit immobilier en 2026 ?

Pour le tout début d’année 2026. Les taux d’intérêts pour financer des achats de maisons ou d’appartements devraient rester similaires à ceux que l’on observe aujourd’hui.

🔥 Toutefois, si les tensions persistent sur les taux obligataires, on devrait voir les taux de crédit immobilier augmenter de l’ordre de 10 à 20 points de base en 2026. C’est la tendance la plus probable et cette prévision est partagée par l’observatoire Crédit Logement CSA ainsi que par les économistes de différentes grandes banques françaises (Crédit Agricole et BPCE notamment).

Avec un taux de l’OAT 10 ans qui devrait encore augmenter un peu dans les mois à venir, les banques devront répercuter ce risque sur leur taux d’emprunt immobilier pour les particuliers.

Mise à jour en mars 2026 : le conflit au Moyen-Orient va fortement impacter le marché immobilier en France.

Retrouvez notre analyse des conséquences sur les taux, les ventes, les prix, etc. ici :

Comment vont évoluer les prix de l’immobilier en 2026 ?

Comme pour les taux, avant de voir quelles sont les tendances pour 2026, commençons par un point sur les derniers chiffres sur l’évolution des prix de l’immobilier en France en 2025.

Des prix des logements qui augmentent légèrement, mais moins vite que l’inflation

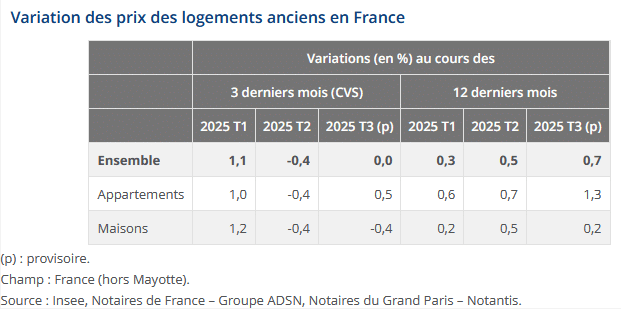

Les derniers chiffres de l’INSEE sur les prix de l’immobilier au 3ème trimestre 2025 viennent confirmer une globale stabilité des prix moyens. En effet, d’un trimestre à l’autre, on assiste un coup à une petite hausse, un coup à une petite baisse. Pas de grande variation avec une tendance claire.

Après le choc de l’explosion des taux, la stabilisation de ces derniers permet de laisser le temps au prix des appartements anciens et des maisons anciennes de se stabiliser également :

🚨 Sur un an, les prix des logements anciens augmentent de 0.7 %. C’est un peu moins que l’inflation officielle en France sur la même période (+1.0 %). Cela signifie que l’immobilier continue de perdre de la valeur en euros constants.

Après des variations similaires au 1er trimestre et au 2ème trimestre 2025, les tendances changent au 3ème trimestre. On a d’un côté, les prix des maisons qui perdent 0.4 % tandis que les prix des appartements augmentent de 0.5 % sur un trimestre.

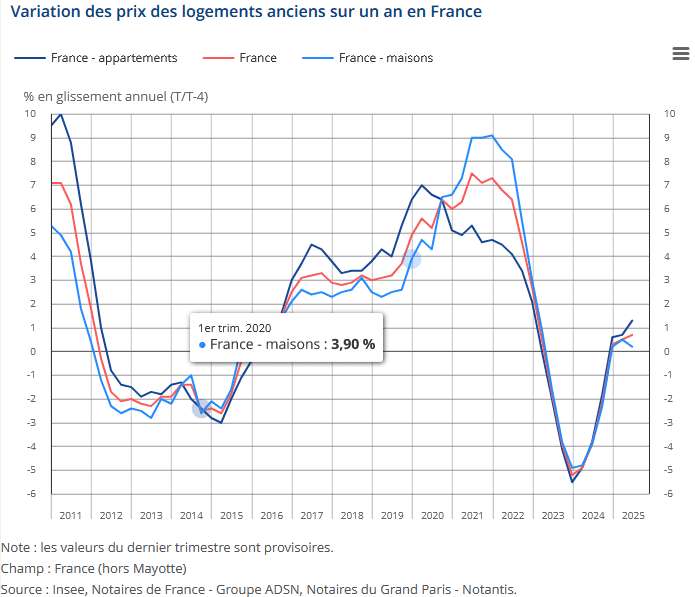

Fin 2023, ce sont les prix des appartements qui baissent bien plus que ceux des maisons. Le rebond est également plus fort actuellement sur les appartements. Sur un an, on est à +1.3 % pour ce segment de marché contre +0.2 % pour les prix des maisons. Un écart significatif.

Vers des prix immobiliers encore stables en 2026 ?

Si les taux augmentent bien un peu en 2026, cela va peser sur le nombre de transactions. Ce dernier n’est revenu qu’à 921 000 ventes sur 12 mois glissants à fin septembre 2025. Il risque de redescendre proche de 900 000 en 2026 en cas de confirmation d’une petite hausse des taux.

🌟 Ce manque d’activité sur le marché va peser sur les prix. Les acquéreurs auront un peu moins de pouvoir d’achat. Tant que la hausse des taux reste limitée à 10 ou 20 points de base, on devrait voir les prix de l’immobilier rester plus ou moins stables en 2026.

Toute autre orientation plus franche des taux pourrait changer la donne rapidement au niveau des prix. Après 3 ans avec plus de difficultés à vendre un bien immobilier, les vendeurs se montreront moins patients en cas de changement de contexte.

💡 Tant que les taux d’emprunt resteront au-dessus de 3.00 %, il ne pourra y avoir de réel rebond des prix de l’immobilier. Impossible de voir revenir les prix de 2021 avec des taux à 1% tant que les taux sont aussi élevés…

Quels changements pour l’immobilier en 2026 ?

Y a-t-il des mesures de soutien ou des modifications majeures qui vont venir impacter le marché du logement en 2026 ?

Voici les éléments les plus impactants :

- Un prêt à taux zéro maintenu pour tous les biens immobiliers neufs, y compris les maisons individuelles ainsi que pour certains biens immobiliers anciens avec des travaux importants de rénovation énergétique. Cela reste la principale aide financière à l’achat immobilier. C’est un avantage non négligeable de pouvoir emprunter à 0 %, surtout quand les taux nominaux sont eux au-dessus de 3.00 %. Le maintien des avantages du PTZ va permettre de soutenir quelques projets supplémentaires en 2026.

- Un statut de bailleur privé pour inciter à l’investissement locatif : sera-t-il vraiment intéressant ? Tout dépendra de son réel contenu, des conditions pour en bénéficier et des avantages fiscaux qui seront proposés en contrepartie d’un loyer modéré aux investisseurs. Pour le moment, il ne faut pas s’attendre à un dispositif qui va réellement changer les choses sur le marché locatif.

- La hausse de la CSG va impacter directement les investisseurs. Le nouveau taux définitif n’est pas encore connu, mais les revenus fonciers seront concernés par cette hausse de la CSG sur le patrimoine. On parle aujourd’hui d’un taux à 10.6 % contre 9.2 %. De quoi porter les prélèvements sociaux sur les loyers à 18.6 %. Ceux avec une tranche marginale d’imposition à 30 % vont voir leurs loyers taxés à près de 50 % (48.6 % exactement). De quoi limiter encore le nombre de nouveaux particuliers qui vont investir dans l’immobilier locatif pour louer à des locataires.

- Modification du calcul du DPE pour les chauffages électriques : de quoi faire gagner 1 ou 2 classes énergétiques à certains logements sans ne rien faire. A partir du 1er janvier 2026, les biens chauffés à l’électricité seront moins pénalisés qu’avant dans le calcul du DPE. Certains propriétaires vont voir leurs biens sortir du statut de passoire thermique et pourront à nouveau les louer en 2026 quand le gain sur le DPE sera suffisant pour les faire changer de classe énergétique.

Sans surprise avec un gouvernement qui cherche surtout à savoir qui va payer les excès de dettes de ne pas voir de réel soutien au marché immobilier en 2026. Globalement, les conditions vont rester les mêmes.

Guide de l’achat immobilier en 2026

Cet article de synthèse sur les tendances pour l’immobilier en 2026 est accompagné de la sortie officielle de notre guide de l'achat immobilier en 2026.

👍 Pour la 15ème année, nous vous proposons gratuitement une analyse complète et détaillée du contexte du marché actuel avec un historique de l’évolution sur ces dernières années, un bilan de l’année 2025, des projections sur l’immobilier en 2026 et bien entendu de très nombreux conseils et informations pour votre achat de résidence principale ou pour votre investissement en immobilier locatif.

Comment recevoir ce guide gratuit ?

Il vous suffit de vous abonner à la lettre d’information d’Immobilier-danger.com sur cette page ou à vous inscrire via ce formulaire :

Votre adresse ne sert qu’à vous envoyer des informations et conseils pour votre projet immobilier. Désinscription possible à tout moment.

🎁 En vous abonnant à cette newsletter « acheteur » vous recevrez au début de chaque mois un mail rappelant tous les nouveaux contenus parus le mois précédent ainsi que de temps en temps des informations exclusives ou en avant-première pour améliorer votre projet immobilier.

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?