On a vu quelques hausses de taux en septembre 2025. Qu’en a-t-il été du mois d’octobre ? Quelle sera la tendance d’évolution des taux de crédit immobilier pour novembre et décembre 2025 ? Et 2026 ?

Faut-il craindre une forte remontée des taux d’intérêt ? Ce qui pourrait stopper la progressive reprise des transactions. Voici tout ce qu’il faut savoir sur les taux immobiliers en novembre 2025.

Mise à jour : découvrez le taux immobilier en août 2026.

🎥 L’analyse des taux de novembre 2025 est aussi présentée en vidéo ici :

Toutes les dernières actualités à connaître sur les prêts immobiliers

Retrouvez ici un point sur les dernières statistiques et informations importantes à retenir sur les taux d’intérêt en novembre 2025.

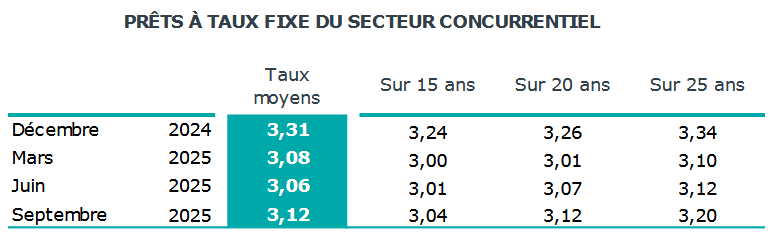

Un taux immobilier moyen qui monte à 3.12 %

Sur les crédits immobiliers contractés au mois de septembre 2025, l’observatoire Crédit Logement CSA constate une augmentation de 4 points de base du taux d’intérêt moyen. Ce dernier s’élève désormais à 3.12 %. Il était resté à environ 3.08 % mensuellement sur tous les prêts immobiliers signés entre mars et août 2025.

Par rapport aux taux moyens sur chaque durée type observée en mars, on peut constater des hausses plus ou moins sensibles :

- ⬆️ Seulement + 4 points de base sur les crédits d’une durée de 15 ans

- ⬆️ +11 points de base sur les crédits d’une durée de 20 ans

- ⬆️ Les emprunts sur 25 ans ont enregistré + 10 points de base

A noter : une première hausse des taux en septembre qui devrait être suivie d’une augmentation mesurée en octobre d’après les premiers indicateurs. Nous en reparlons ci-dessous.

📌 Découvrez combien vous pouvez emprunter avec les taux actuels.

Mise à jour le 5 novembre 2025 : les derniers chiffres de l’observatoire Crédit Logement CSA sur les crédits immobiliers souscrits en octobre 2025 sont sortis. Le taux d’emprunt immobilier moyen augmente encore de 2 points de base pour atteindre 3.14 %.

Le taux sur 15 ans reste à 3.04 %, le taux sur 20 ans augmente à 3.17 % et celui sur 25 ans monte à 3.22 %.

Les moins bons dossiers sont les plus pénalisés par la hausse des taux

Comme souvent lors d’une tendance de remontée des taux, ce sont d’abord les dossiers les moins qualitatifs qui subissent les plus fortes hausses. Nous avons vu, en effet, que les établissements prêteurs continuent de faire des efforts pour attirer les meilleurs dossiers de prêt immobilier dans leur banque.

Ce phénomène est bien mis en lumière quand on observe l’évolution des taux d’intérêt selon la catégorie d’emprunteur.

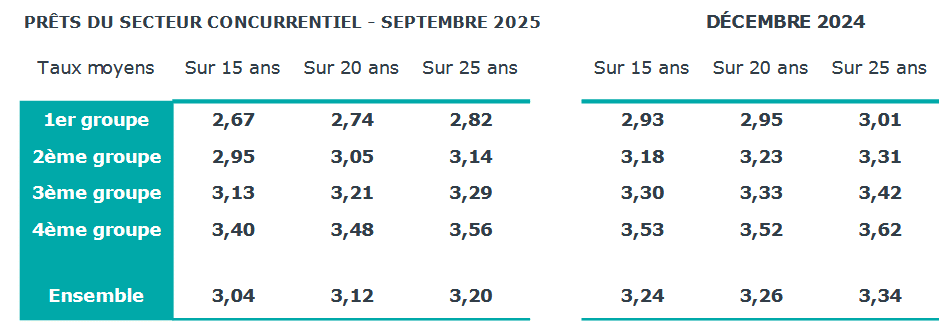

L’observatoire Crédit Logement a découpé l’ensemble des prêts immobiliers en 4 groupes. Le 1er groupe est celui des 25 % des emprunteurs qui obtiennent les taux les plus bas. Puis le 2ème groupe, les 25 % suivants et jusqu’au 4ème groupe qui représente les 25 % des dossiers qui obtiennent les taux les plus élevés.

👌 Pour rappel : plus votre dossier de demande de crédit immobilier est qualitatif, plus les banques feront des efforts pour vous proposer un taux d’emprunt plus bas.

Outre votre niveau de revenu ou de votre apport personnel, il y a d’autres éléments que vous pouvez soigner pour plaire davantage à une banque et augmenter vos chances d’avoir un meilleur taux.

Voici l’évolution des taux de crédit immobilier moyen pour ces différents groupes en septembre 2025 par rapport à ceux de décembre 2024 :

🚨 On peut constater dans ces tableaux que les emprunteurs du 4ème groupe subissent des taux quasiment aussi élevés qu’en décembre 2024. En gros, la baisse des taux de début 2025 a été effacée pour eux. Alors que dans le même temps, les acheteurs qui sont dans le 1er groupe profitent de taux d’environ 20 points de base de moins (voire 26 points de base de moins sur 15 ans).

La hausse est également un peu moins forte pour le 2ème et le 3ème groupe.

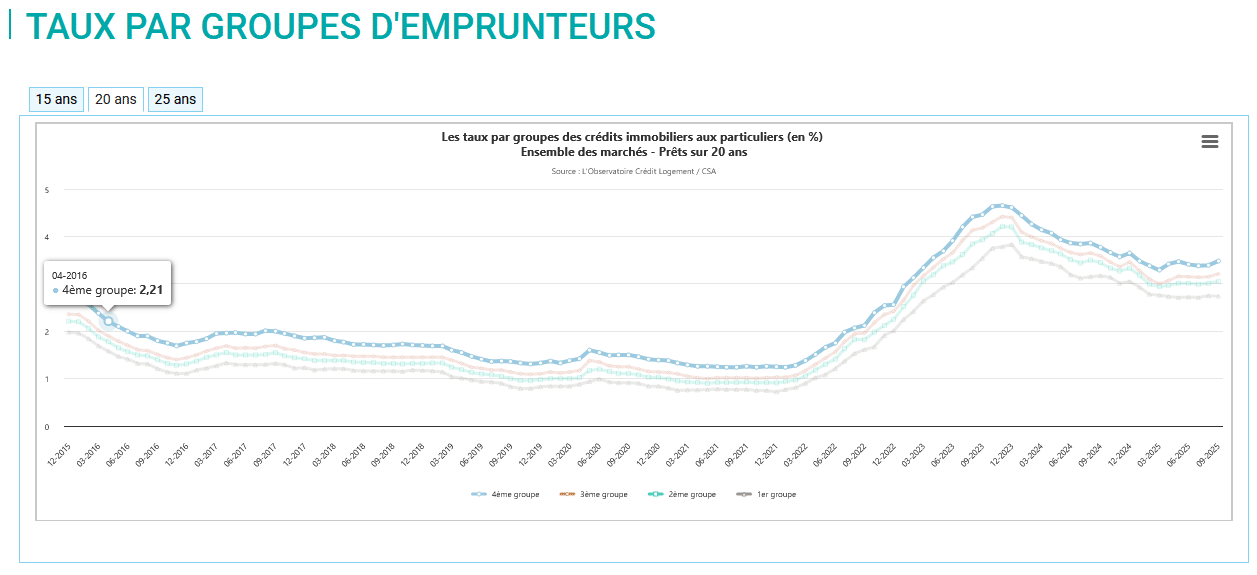

Cette tendance peut se visualiser également sur ce graphique des taux sur 20 ans :

La courbe grise du 1er groupe reste stable. Celle, en bleu, du 4ème groupe rebondit assez fortement. Les 2 autres augmentent plus légèrement.

Qu’est-ce que cela signifie pour VOTRE emprunt immobilier à venir ?

Cela signifie que les écarts se creusent selon la qualité de votre dossier. Vous avez donc, encore plus qu’avant, la nécessité de tout faire pour améliorer votre dossier avant de demander un crédit immobilier (limiter les périodes de découvert, prouver une capacité à épargne (même petite), avoir une gestion mesurée de vos dépenses par rapport à vos revenus, etc.).

💡 Plus vous aiderez la banque à vous juger comme sérieux au niveau de votre gestion financière et plus vous aurez des chances d’obtenir un taux plus bas.

En outre, chaque banque va analyser différemment votre profil et aura des grilles de taux différentes selon les typologies de clients. Il est indispensable de comparer les taux des différentes banques. Les écarts d’un organisme financier à un autre peuvent être encore plus importants dans une période comme celle-là.

La BCE maintient ses taux directeurs constants

La dernière réunion de politique monétaire de la banque centrale européenne (BCE) a eu lieu ce jeudi 30 octobre 2025. Le conseil des gouverneurs a voté le maintien des taux à leur niveau actuel.

Ainsi, depuis la dernière baisse de taux de la BCE en juin 2025, le taux de refinancement reste stable à 2.15 %.

📅 Il ne faut pas compter sur la banque centrale pour venir rendre le crédit plus accessible. Dernier espoir pour une dernière baisse en 2025 le 18 décembre prochain avec la prochaine réunion de politique monétaire.

La diminution de l’apport personnel en 2025 est confirmée

Comme nous en avons parlé au printemps, en 2025 les banques se montrent un peu moins exigeantes sur le niveau de l’apport personnel par rapport à 2024.

Après plusieurs années de fortes augmentations des niveaux d’apport, l’apport personnel moyen diminue en 2025 comme le confirment les derniers chiffres de Crédit Logement à ce sujet :

📚 Pour en avoir plus autour de ce sujet, consultez nos pages sur les sujets suivants :

- Combien faut-il d’apport pour un achat immobilier ?

- Peut-on encore emprunter sans apport en 2025 ?

- Faut-il utiliser toute son épargne pour financer son achat immobilier ?

Comparaison des taux de crédit immobilier moyens en novembre 2025

La comparaison des taux d’emprunt immobilier moyens de ce 1er novembre 2025 chez différents courtiers avec, entre parenthèses, ceux relevés le 1er octobre dernier lors de notre précédente analyse nous donne de bonnes indications sur la tendance pour les crédits immobiliers actuels :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

Par rapport à des taux d’emprunt qui avaient déjà augmenté au 1er octobre, on observe encore des augmentations en ce 1er novembre 2025. Cependant, celles-ci sont limitées. Il n’y a, pour le moment, pas de forte remontée des taux moyens. C’est plutôt rassurant.

Nous verrons ci-dessous quelle est la tendance à moyen et long terme.

🏆 Au niveau des meilleurs taux actuels, la tendance est la même avec quelques petites augmentations. L’écart peut aller à plus de 50 points de base entre un meilleur taux et un taux moyen. Cela signifie également que la différence est encore plus importante pour les emprunteurs qui obtiennent les crédits avec les taux les plus élevés actuellement. Une sacrée différence de coût d’un projet à l’autre.

🕵️ Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher le meilleur établissement bancaire pour votre prêt immobilier en août 2026 :

- Taux immobilier Crédit Agricole

- Taux immobilier Crédit Mutuel

- Taux immobilier BNP Paribas

- Taux immobilier Société Générale

- Taux immobilier La Banque Postale

- Taux immobilier Caisse d’Epargne

- Taux immobilier Banque Populaire

- Taux immobilier LCL

- Taux immobilier Boursorama

- Taux immobilier Fortuneo

- Taux immobilier Hello Bank

En plus des intérêts, l’assurance emprunteur peut aussi coûter cher

Payer des intérêts sur un prêt immobilier est le coût principal d’un financement. Cependant, il ne faut pas oublier les autres frais importants :

- Les frais de dossier

- Les frais de garantie

- Les coûts des assurances emprunteurs

🔥 Ces derniers représentent la part la plus importante du coût total d’un financement immobilier. C’est de plus l’un des éléments sur lequel vous pouvez faire le plus d’économie en comparant efficacement les contrats de différents assureurs.

En fait, la législation est de plus en plus souple sur les assurances de crédit pour que les emprunteurs puissent négocier de meilleures conditions et changer facilement pour la meilleure assurance possible.

Pour connaître toutes les possibilités, découvrez les dossiers suivants :

- Tout savoir sur la délégation d’assurance de prêt : comment ça marche ? Quand cela est-il possible ? Combien peut-on gagner sur son assurance emprunteur ? Qu’a changé la réforme de la loi Lemoine sur l’assurance emprunteur ?

- Comprendre ce que signifie le taux d’une assurance de prêt et comment le faire baisser.

- Un classement des meilleures assurances de prêt immobilier : les plus chères sont loin d’être les meilleures à garanties équivalentes…

Ne vous contentez pas de négocier le meilleur taux d’intérêt pour votre prêt immobilier, négociez aussi la meilleure assurance emprunteur possible. C’est là qu’il y a le plus d’économies à la clé pour ceux qui empruntent pour un achat immobilier en 2026.

Quelle prévision d’évolution pour les taux de prêt immobilier fin 2025 et début 2026 ?

❓ C’est la question que tout le monde se pose. Que ce soit les professionnels qui risquent de voir l’activité diminuer alors qu’elle ne remontait que très progressivement ou des particuliers qui peinent à pouvoir boucler leur projet.

Pas de panique ! On n’en est pas à craindre des taux moyens de retour au-dessus de 4 %. Pour le moment, les hausses de taux restent minimes. Rien ne laisse présager d’une très forte augmentation dans les semaines et mois à venir.

⚡ Le scénario le plus probable est celui d’une hausse progressive des taux pendant plusieurs mois. Les banques doivent revoir leurs grilles de taux à la hausse pour faire face à des prêts à long terme qui leur coûtent également de plus en plus cher.

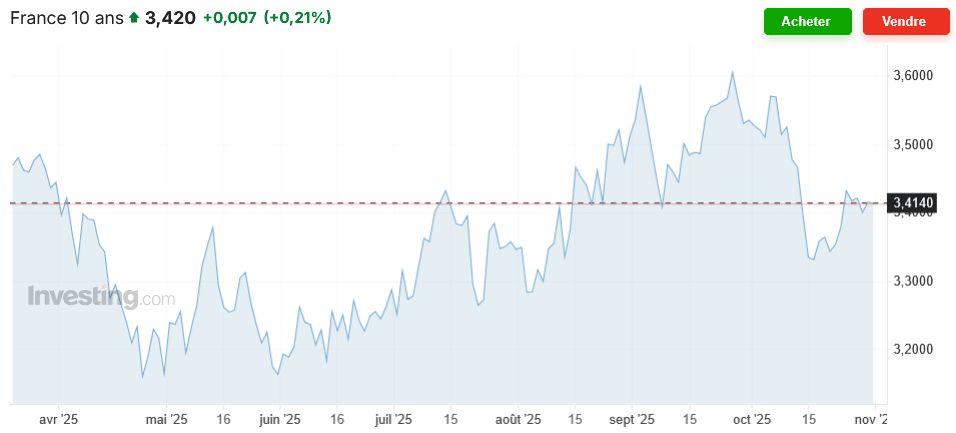

Même s’il n’y a pas de lien de corrélation directe, on peut voir que les taux de crédit immobilier et ceux de l’OAT 10 ans suivent les mêmes tendances. Ce dernier a tendance à devancer de quelques semaines le premier. Or, depuis juillet 2025, un mouvement durable de hausse de l’OAT 10 ans est visible :

Avec la nomination d’un nouveau gouvernement, on a pu voir le taux d’OAT 10 ans diminuer d’un cran pour passer de près de 3.60 % à environ 3.40 % ces derniers jours.

Cela signifie que la plupart des particuliers obtiennent un taux d’emprunt plus bas que celui de l’État français ! Une situation très inhabituelle et qui ne devrait pas durer.

Il faut, en effet, s’attendre à une poursuite de cette augmentation de taux de prêt immobilier en novembre et en décembre 2025.

🕵️♂️ Quid des taux immobiliers en 2026 ? Il est trop tôt pour estimer la tendance d’ensemble sur toute l’année prochaine. En revanche, la prévision d’évolution la plus probable pour le début d’année 2026 est une poursuite de cette hausse des taux.

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

👉 Pour ceux qui veulent renégocier leurs différents prêts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier octobre 2025

Mois suivant : Taux immobilier décembre 2025

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?