Voici les dernières actualités immobilières à ne pas manquer. Immobilier Danger vous décrypte les dernières informations sur la légère hausse des taux d’emprunt et les tendances à venir, le point sur la production de crédits immobiliers ainsi que sur les ventes et l’évolution des prix.

Nous verrons également quels sont les choses à surveiller au niveau du projet de loi de finances 2026.

Enfin, nous ferons un point sur les derniers chiffres sur l’immobilier neuf.

Mise à jour : découvrez l'actualité de l'immobilier en juin 2026.

🎥 Pour une présentation plus interactive, retrouvez ma synthèse en vidéo sur notre chaîne Youtube :

Voici les actualités immobilières de novembre 2025 qui vont être abordées ici :

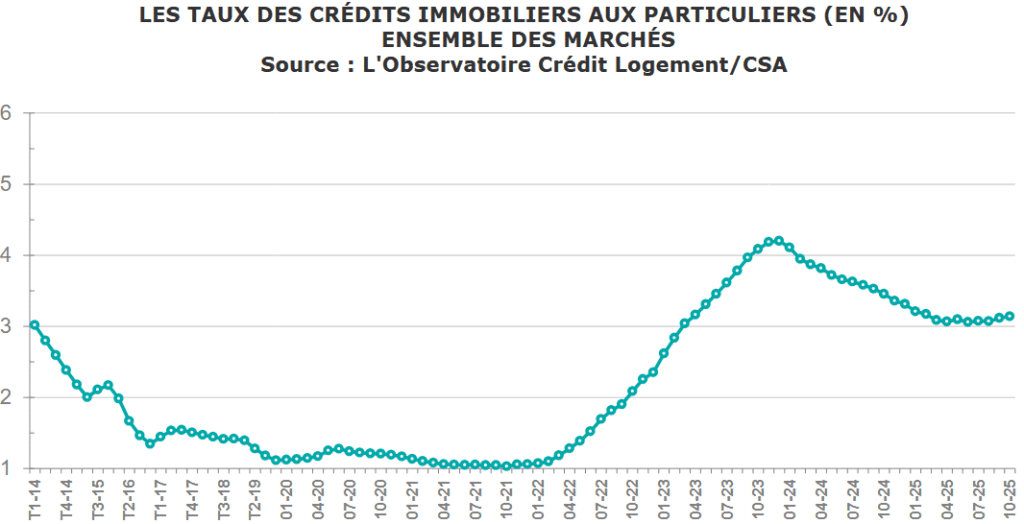

Les derniers chiffres sur la hausse des taux de crédit immobilier en novembre 2025

D’après les derniers chiffres de l’observatoire Crédit Logement CSA sur les taux de prêt immobilier moyens observés sur les financements obtenus en octobre 2025, la hausse se matérialise encore un peu.

On est passé de 3.08 % sur les crédits d’août, à 3.12 % sur ceux de septembre et désormais à 3.14 % sur ceux d’octobre 2025 :

Selon eux, les établissements bancaires « doivent en permanence arbitrer entre la nécessité de marger pour renforcer leurs fonds propres les conduisant à accroître les taux des nouveaux crédits immobiliers ; et le souci de préserver la solvabilité de leurs clientèles en modérant les hausses des taux des crédits accordés. »

👌 Bon à savoir : retrouvez tout l’historique sur le taux immobilier en France.

Les durées de remboursement les plus longues sont plus touchées par cette remontée des taux :

Les crédits sur 15 ans semblent, pour le moment, subir bien moins de hausse que les autres durées types.

Sur octobre 2025, les prêts sur 20 ans et plus représentaient 80.6 % des dossiers. Autant dire que cette hausse des taux impacte la majorité des emprunteurs.

Retrouvez (bien plus) d’informations sur notre analyse des taux immobiliers en novembre 2025.

Le point sur l’évolution de l’OAT 10 ans et des taux de la BCE à la mi-novembre 2025

Après une dernière baisse de ses taux directeurs en juin 2025, la BCE décide depuis de maintenir des taux stables. Elle estime que le niveau de l’inflation est en train de revenir au niveau attendu. Elle reste néanmoins vigilante sur l’évolution des indicateurs clés sur l’économie européenne. Elle sera prête à prendre des mesures dans un sens ou un autre, selon les futures tendances.

👉 Retrouvez les derniers taux de la BCE et leur impact sur le crédit immobilier.

Les taux de la BCE donnent une ligne directrice générale pour les niveaux des crédits en Europe. Cependant, ce qui compte le plus pour le taux d’intérêt des crédits comme les prêts immobiliers, c’est le niveau des taux sur une longue durée. En cela, il y a souvent des similitudes d’évolution entre le taux obligataire de référence de l’État français, l’OAT 10 ans, et les taux de prêt immobilier sur 20 ou 25 ans.

Le taux moyen de l’OAT 10 ans sur les dernières semaines reste supérieur au taux d’emprunt immobilier sur 20 ans. Ce qui est historique et pourrait ne pas durer.

On peut voir sur ce graphique que les taux de l’OAT 10 ans de la France restent, ces derniers jours, à environ 3.45 %.

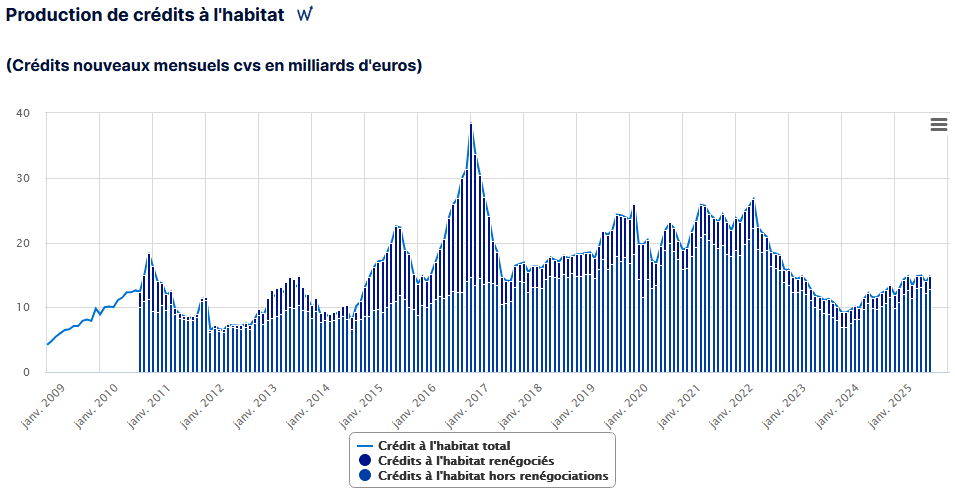

Production de crédits immobiliers : + 38 % par rapport à 2024

Dans la dernière publication de la Banque de France sur les crédits aux particuliers, on peut apprendre que la production de crédits immobiliers reste assez stable depuis le mois d’avril 2025 :

Avec 14.4 milliards d’euros en septembre 2025, on atteint un niveau similaire à ceux d’avril, de juin et de juillet 2025.

📌 Sur les 9 premiers mois de l’année 2025, la production de crédits à l’habitat est en hausse de 38 % par rapport à la même période en 2024. On est encore loin des niveaux globaux observés entre 2015 et 2022. Cependant, la situation est moins catastrophique.

A voir si les légères hausses des taux de ces dernières semaines vont se ressentir sur la production de prêts immobiliers sur les derniers mois de l’année 2025.

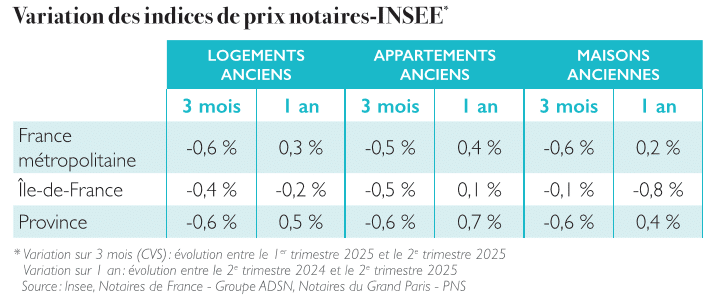

+ 0.3 % en un an pour les prix de l’immobilier en France : bien moins que l’inflation

Dans la dernière note de conjoncture immobilière des notaires de France, on peut retrouver les chiffres déjà évoqués lors de la publication de l’INSEE sur le sujet :

🔥 Sur un an, les prix des logements anciens n’ont augmenté que de 0.3 %. Ce qui est bien moins que l’inflation générale des prix sur la même période (d’environ + 1.0 %). Cela signifie que l’immobilier continue à perdre de la valeur en euros constants.

En Ile-de-France, les prix de l’immobilier reculent de 0.2 % tandis qu’ils augmentent de 0.5 % en Province. Attention encore aux grandes diversités d’évolution d’un secteur géographique à un autre. Il faut analyser zone par zone pour mieux comprendre comment se répercutent les changements de contexte actuel sur les prix des logements.

Néanmoins, d’après les projections à partir des avant-contrats, on pourrait voir les prix augmenter un peu plus que l’inflation d’ici à la fin novembre 2025 avec environ + 1.5 % en moyenne.

Cette timide reprise d’une hausse des prix devrait être vite balayée si la hausse des taux perdure, même de manière mesurée.

🕵️♂️ En aparté :

Avec 916 000 transactions dans l’immobilier ancien sur 12 mois (entre septembre 2024 et août 2025), on est encore loin d’un marché dynamique.

Les notaires espèrent que les vendeurs prendront conscience du contexte actuel pour ne pas se montrer trop gourmands. Sans quoi, il y aura encore moins de ventes.

Ils en appellent aussi à l’État pour fluidifier le marché. C’est plutôt un vent contraire qui souffle avec notamment une hausse des droits de mutation au printemps 2025…

Projet de loi de Finances 2026 : les principaux changements potentiels à surveiller

Le PLF 2026 (projet de loi de Finances) est en cours de débat et les échanges sont nombreux. Impossible de savoir ce qui sera finalement voté et appliqué, tant les changements vont dans tous les sens.

Alors que les ménages et les investisseurs ont besoin de clarté et de visibilité avant d’investir dans un projet aussi coûteux qu’un achat de maison ou d’appartement, cette situation ajoute de l’immobilisme et de l’attentisme. Le flou fiscal ne profite à personne.

🚨 Voici quelques sujets qu’il faut surveiller attentivement pour le marché immobilier en 2026 :

- La mise en place ou non d’un statut de bailleur privé. Et, si oui, dans quelles conditions ? Uniquement pour le logement neuf ou pour tous ?

- Une hausse de la CSG sur les revenus du patrimoine pour les porter à 10.6 % au lieu des 9.2 % actuels : si cela est appliqué, cela concernera aussi bien les revenus locatifs issus de vos loyers, que les intérêts perçus sur vos placements fiscalisés (PEL, CEL, etc.) pour ce qui concerne l’immobilier.

- Imposition de la plus-value immobilière réalisée sur la vente d’une résidence principale qui ne l’a pas été sur au moins les 5 dernières années.

- Suppression de certaines niches fiscales immobilières

- Etc.

Le gouvernement cherche par tous les moyens à taxer plus pour combler une partie de son déficit. Reste à savoir qui sera le plus pénalisé lors des prochaines modifications fiscales.

Obligation de passer au régime réel pour certaines locations meublées et conséquences

Suite à la loi anti-Airbnb, de nombreux investisseurs en locations meublées vont devoir passer au régime réel en 2026 pour la déclaration de leurs revenus fonciers LMNP sur les loyers perçus en 2025.

⚡ En effet, cette loi oblige tout loueur en meublé non professionnel à déclarer ses loyers au régime réel à partir du seuil de 15 000 € en 2025. Contre 77 000 € auparavant. Cela signifie que pour les investisseurs en LMNP qui perçoivent plus de 15 000 € de loyers, ils ne pourront plus utiliser le régime micro-BIC pour leurs revenus LMNP.

En plus des conséquences fiscales qui sont à calculer au cas par cas avec un bon expert-comptable LMNP, il est obligatoire également d’obtenir un numéro de Siret en demandant l’immatriculation auprès de l’Institut national de la propriété industrielle (Inpi).

Sans ce numéro de Siret, il sera impossible de faire votre déclaration de revenus au printemps 2026. De quoi entraîner des retards et de potentielles pénalités. Vous pouvez en faire la demande gratuitement et c’est une procédure assez rapide. Encore faut-il le savoir et prendre le temps de le faire.

👉 Faites-vous aider pour passer à la déclaration au régime réel de votre LMNP grâce à un expert-comptable en ligne spécialisé.

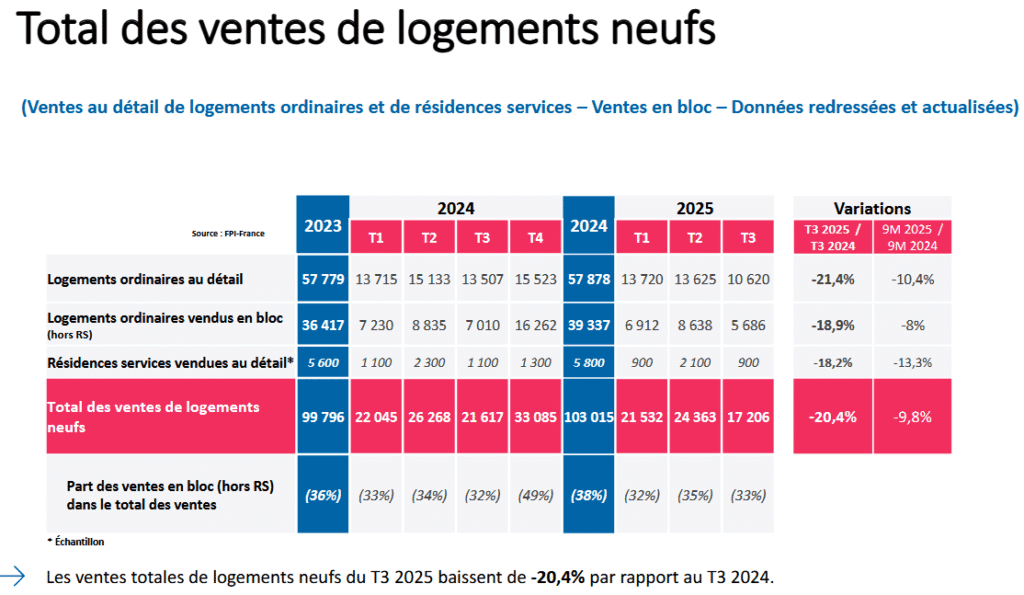

L’immobilier neuf s’enfonce encore un peu plus dans la crise : -20.4 % de ventes

La Fédération des Promoteurs Immobiliers (FPI) a communiqué ses chiffres pour le 3ème trimestre 2025. La situation est toujours très compliquée pour la vente de logements neufs en France :

⬇️ Au 3ème trimestre 2025, il y a eu 20.4 % de ventes en moins de logements neufs par rapport au 3ème trimestre 2024. Et cela malgré des taux d’intérêt moyens plus bas au T3 2025 qu’au T3 2024.

Depuis la disparition de la loi Pinel, les investisseurs se détournent massivement des achats immobiliers neufs. Les ventes aux investisseurs sont en baisse de 55.4 % sur ces mêmes périodes de comparaison. Pourtant elles avaient déjà fortement baissé en 2024 suite aux avantages Pinel qui avaient déjà été réduits.

Sans défiscalisation, il faut dire que l’opération est bien moins rentable avec des prix des logements neufs toujours à plus de 5 000 € du m² en moyenne. Dans ce contexte, les investisseurs préfèrent investir dans l’immobilier ancien.

🔔 Ne loupez aucune information importante à propos de l’immobilier en France en vous abonnant gratuitement à la newsletter d’Immobilier Danger et rejoignez ainsi les 22 000 membres déjà inscrits.

Mois précédents : Immobilier octobre 2025 et marché immobilier septembre 2025

Mois suivant : Actualité immobilière en décembre 2025

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?