Après des taux d’emprunt immobilier stables de mars à août 2025, on avait observé un début de hausse des taux d’intérêt sur les crédits souscrits en septembre 2025.

Qu’en est-il sur les prêts contractés en octobre et en novembre 2025 ? La hausse se poursuit-elle ? A quel rythme ? Quelles premières tendances se dégagent pour les taux de prêt immobilier en 2026 ?

Immobilier Danger dresse ici une analyse complète sur l’évolution des taux de crédit immobilier en décembre 2025.

D’après les dernières statistiques de l’observatoire Crédit Logement CSA sur les taux de crédit immobilier en France, le taux immobilier moyen atteint 3.14 % sur les crédits contractés en octobre 2025. C’est 2 points de base de plus que sur ceux de septembre et 6 points de base de plus que sur ceux d’août.

Concrètement, ce sont les emprunteurs qui choisissent des durées plus élevées qui en paient surtout le prix :

🔥 En effet, sur une durée de 15 ans, il n’y a quasiment pas de hausse des taux immobiliers. En tout cas, pour le moment. Seules les durées types plus longues augmentent sensiblement.

C’est 2 707 € de moins qu’avec un taux à 3.10 % qu’il était possible d’obtenir en mars 2025 (capacité d’emprunt à l’époque de 208 581 €). Cela représente, dans cet exemple, une baisse de 1.30 % de la capacité d’emprunt.

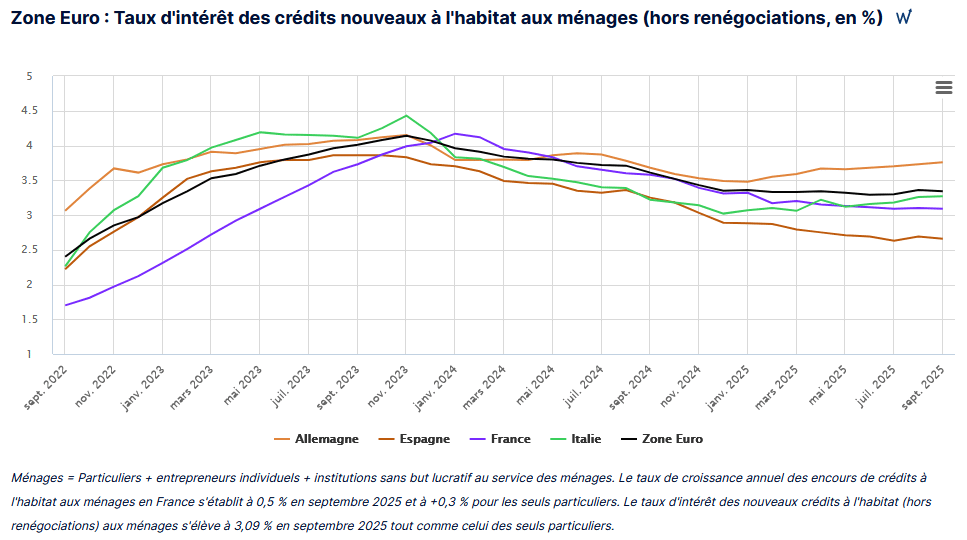

Les taux d’intérêt restent bas en France par rapport au taux moyen en Europe

D’après les derniers chiffres de la Banque de France, on peut voir que la France garde un taux de crédit immobilier moyen, hors renégociation, assez bas par rapport à la moyenne européenne ou à d’autres pays voisin :

👀 Sur la période de septembre 2025, le taux immobilier moyen en France s’élève à 3.09 % alors qu’il est à 3.34 % pour l’ensemble de la zone Euro. En Allemagne et en Italie, les taux augmentent déjà régulièrement sur ces derniers mois pour atteindre respectivement 3.76 % et 3.27 %.

En revanche, les taux continuent de diminuer en Espagne avec un taux immobilier moyen très bas à 2.66 %.

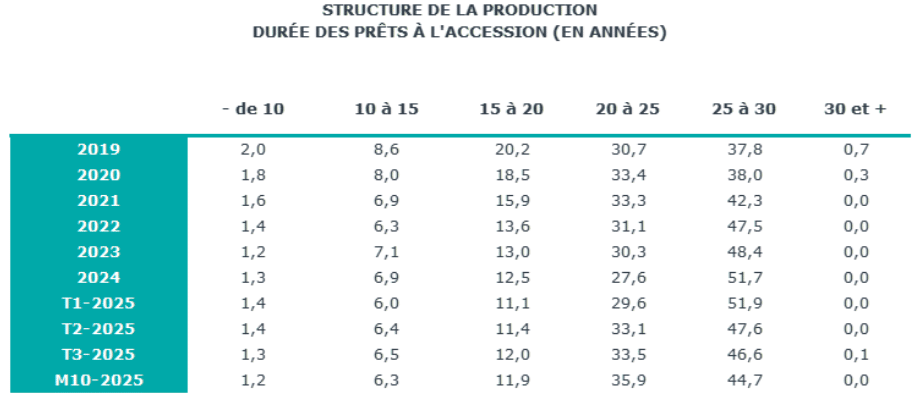

Quand on analyse les chiffres publiés par l’observatoire Crédit Logement, on se rend compte que la part des emprunts d’une durée de 25 ans ou plus diminue progressivement depuis le début de l’année :

Jusqu’en 2024, on avait une augmentation progressive de la part des crédits sur 25 ans et plus. De 38.3 % en 2020, on est passé étape par étape à 51.7 % des dossiers de financement en 2024.

Au 1er trimestre 2025, la tendance se poursuit avec encore une légère hausse pour atteindre 51.9 %.

🚨 Cependant, depuis le 2ème trimestre, on assiste à une réelle baisse des prêts sur 25 ans et plus. En effet, après un 2ème trimestre à 47.6 %, on est descendu à 46.7 % au 3ème trimestre et puis à 44.7 % sur les prêts souscrits en octobre 2025.

Les emprunteurs semblent se tourner un peu plus vers des financements un peu plus courts puisque c’est la catégorie « > 20 ans et < 25 ans » qui augmente dans les mêmes proportions.

Pas une grande révolution, mais un changement de tendance malgré tout.

📌 Bon à savoir :

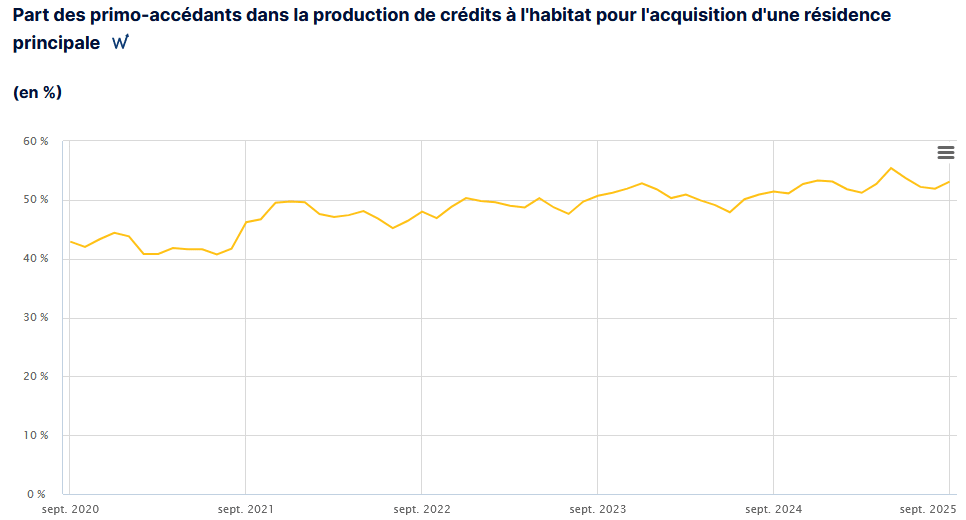

On aurait pu penser que ce changement provient d’un retour plus important des secundo-accédants qui empruntent sur moins longtemps que les primo-accédants mais d’après les derniers chiffres de la Banque de France. Ce n’est pas le cas :

Le taux de primo-accédants continue d’augmenter en 2025 par rapport aux années précédentes.

Comparaison des taux de prêt immobilier moyens en décembre 2025

En ce 1er décembre 2025, voici les taux de crédit immobilier moyens annoncés par différents courtiers nationaux. Entre parenthèses, vous trouverez les derniers taux d’intérêt moyens relevés le 1er novembre 2025. Ceci permet de voir rapidement comment les taux ont évolué sur ce dernier mois :

🟰 Ce que l’on peut constater c’est qu’entre le 1er novembre 2025 et le 1er décembre 2025, il n’y a quasiment pas eu de variations des taux moyens. Après des hausses depuis septembre, place à un peu de stabilité sur cette fin d’année.

Au niveau des meilleurs taux d’emprunt actuels, c’est la même tendance. Il n’y a que très peu de changements sur ces dernières semaines et toujours à la marge.

Quelles sont les aides pour votre achat immobilier?

Tout le monde, ou presque, a déjà entendu parler du prêt à taux zéro qui permet de recevoir un prêt gratuit pour financer une partie de son achat immobilier neuf pour un primo-accédant (ou d’un logement ancien avec beaucoup de travaux). C’est l’un des dispositifs d’aide les plus utilisés.

Seulement, c’est loin d’être la seule aide à l’achat immobilier possible dont vous pouvez bénéficier pour acheter plus facilement et surtout réduire votre besoin sur un crédit immobilier classique. Il existe différents autres mécanismes qui vont du prêt à taux zéro ou à un taux préférentiel, des subventions, etc.

👌 Chacune de ces aides n’est disponible qu’à une certaine partie de la population en fonction de l’usage et du type du bien acheté, des revenus, de la composition familiale, etc. Voir par exemple les prêts pour un primo-accédant.

👌 Regardez aussi, par exemple, nos informations sur le prêt 1% patronal proposé par Action Logement ou encore le prêt PEL.

Faire le tour des aides au financement immobilier n’est que la première étape dans votre parcours d’optimisation pour obtenir le meilleur budget possible tout en limitant au maximum l’explosion des coûts. Il y a de nombreux autres points sur lesquels vous pouvez travailler.

Pour cela, vous devez d’abord comprendre parfaitement comment fonctionne un crédit immobilier et d’où proviennent ses coûts.

Ensuite, en fonction de ces connaissances et des spécificités de votre projet, vous verrez qu’il y a différentes règles à respecter pour réduire considérablement le coût de votre financement. C’est ce que nous vous apprenons dans notre guide pour un meilleur crédit immobilier !

Cela commence notamment par le fait de se renseigner sur combien on peut emprunter actuellement en fonction de son salaire par exemple afin de calculer son budget et vérifier la validité de son projet.

Cela également par une bonne compréhension de la caution de prêt immobilier ou bien d’autres éléments. Sur Immobilier Danger, vous avez de quoi vous former sur toutes ces notions gratuitement.

Quels taux de crédit immobilier en décembre 2025 et en 2026 ?

🟢 Pour le moment, la hausse des taux de prêt immobilier que l’on observe depuis septembre reste très mesurée. Le risque d’une augmentation rapide et importante des taux est assez réduit.

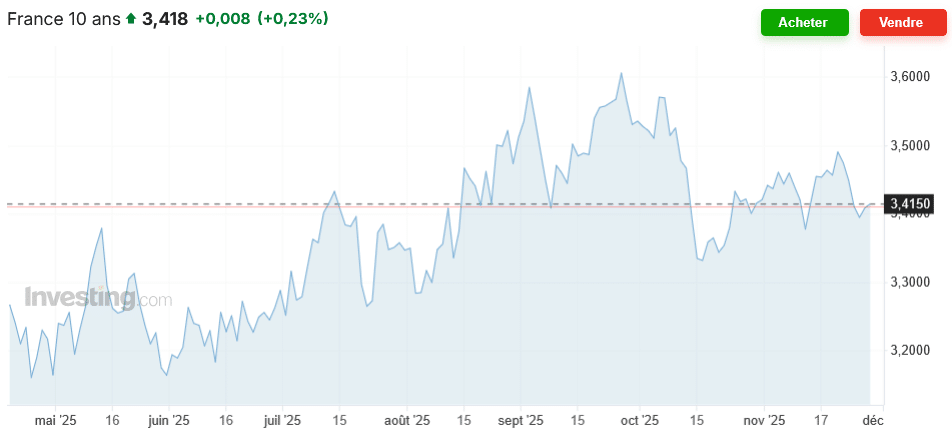

On peut voir notamment que l’OAT 10 ans de la France se stabilise sur ces dernières semaines vers 3.40 – 3.45 % :

⬆️ En revanche, la tendance de fond reste la même. On devrait voir les taux d’intérêt pour des financements immobiliers continuer à augmenter légèrement sur décembre 2025 et sur les premiers mois de l’année.

Après le Crédit Agricole, c’est au tour de BPCE, l’un des autres très grands groupes bancaires français, de faire ses prévisions sur le marché immobilier pour 2026. Après un taux immobilier à 3.15 % en 2025, ils s’attendent à un taux moyen de 3.35 % en 2026. De quoi freiner encore un peu le nombre de transactions aussi bien dans le neuf que dans l’ancien.

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

Meilleurs taux de crédit immobilier

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?