Hausse du prix de l'assurance habitation en 2025 : de + 8 à + 12 %

Comme tous les ans, au 1er janvier de l’année, les assureurs sont libres de réviser les prix de leur assurance habitation. Les variations de tarifs peuvent être très différentes d’un assureur à un autre et selon les années.

Les mauvaises nouvelles s’accumulent pour les consommateurs en France. Nous allons voir quelle hausse d’assurance habitation il y a eu en 2024 et celle qu’il faut prévoir pour 2025. Différentes raisons expliquent pourquoi de telles augmentations sont attendues prochainement. Nous les détaillerons également.

Une augmentation moyenne de 8 à 12 % pour votre assurance habitation en 2025

Après déjà une hausse moyenne de 7.2 % en 2024 d’après Assurland, les Français vont devoir encore subir des augmentations annuelles importantes sur leur assurance habitation en 2025.

En effet, d’après plusieurs estimations, l’augmentation moyenne des prix de l’assurance habitation en 2025 devrait se situer entre 8 et 12 %. De quoi fortement alourdir votre facture !

D’après les premiers retours, il faut s’attendre à de nouvelles hausses pour 2026 et les années futures. Il est impératif, dans ces conditions, de bien comparer les offres d’assurance habitation. Les comparateurs en ligne tels que celui proposé sur Immobilier Danger permettent de dénicher la meilleure offre d’assurance habitation selon le type de formule choisie, le type de bien (maison ou appartement), votre situation (résidence principale ou secondaire, propriétaire ou locataire, etc.) ainsi que votre secteur géographique et d’autres paramètres.

Découvrez :

- le prix d’une assurance habitation pour une maison ou un appartement en 2026 selon la région.

- le prix d’assurance habitation pour un propriétaire selon la région

- le prix d’assurance habitation pour un locataire selon la région

Pourquoi les assurances habitations augmentent autant ?

En 2023, les assureurs avaient été priés par le gouvernement de ne pas augmenter plus que l’inflation les tarifs de leurs offres d’assurances. D’une manière générale, cela a été respecté. Néanmoins, il y a eu et y y aura probablement des rattrapages en 2024 ou en 2025.

Pour 2024, les primes d’assurance habitation ont encore fortement augmenté principalement à cause de 2 raisons principales :

- Les catastrophes naturelles et les risques climatiques augmentent fortement. En 2022, les assureurs ont dû rembourser 10.6 milliards d’euros suite à des événements climatiques. En 2023, les catastrophes climatiques, notamment de nombreuses inondations, ont encore alourdi la note. Sur les 10 années précédentes, le montant moyen ne s’élevait qu’à 3.6 milliards d’euros. Malheureusement, le dérèglement climatique va s’accentuer et les conséquences financières ne vont faire qu’exploser dans les années à venir. Cela aura un coût certain sur les coûts des assurances habitations. Cela explique au moins un tiers de la hausse observée en 2024.

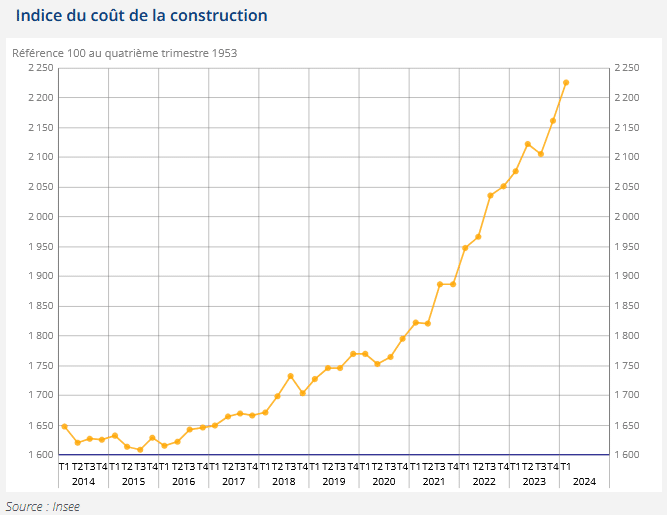

- L’explosion des prix de l’énergie et des matériaux rend de plus en plus coûteuses les réparations faites sur les logements qui sont assurés. Les prix pour les réparations ont fortement augmenté. Les assureurs reportent donc cela sur les primes des assurances pour les maisons et les appartements. L’indice du coût de la construction a augmenté de 5.07 % en 2021, de 8.8 % en 2022. AU 1er trimestre 2024, il est encore en hausse de 7.22 % en glissement annuel.

Bon à savoir : le coût global de la sécheresse a été multiplié par 5 en 5 ans d’après la CCR (Caisse Centrale de Réassurance).

Les catastrophes naturelles sont de plus en plus coûteuses. Et c’est l’ensemble des contrats qui vont en payer la facture à partir du 1er janvier 2025. En effet, la surprime CatNat vient de passer de 12 % à 20 %. Rien que cela devrait engendrer un surcoût moyen de l’ordre de 15 € par contrat. Ainsi, il faut s’attendre à une hausse d’assurance habitation moyenne de l’ordre de 8 à 12 % en 2025. Certains assureurs pourraient même pousser jusqu’à 20 % sur certains contrats.

Il faudra voir comment les plus grands assureurs (AXA, Allianz, MAAF, MMA, GMF, Groupama, Crédit Agricole Assurances, Macif, Generali, etc.) modifient leurs tarifs d’assurance habitation en 2025. Par exemple, après un taux de hausse moyen de 3 % en 2023, le directeur général d’AXA France a annoncé que des hausses plus conséquentes seront appliquées en 2024 et encore plus en 2025. Par ailleurs, la MAIF avait augmenté de 4.5 % ses tarifs d’assurance habitation en 2023 et continuera d’ajuster ses grilles tarifaires selon l’évolution des indemnisations.

Nous mettrons à jour cette page avec le taux moyen d’augmentation en 2025 par assureur dès que nous aurons plus d’informations pour chaque société.

Ainsi, pour ne pas trop subir la hausse annuelle des assureurs, il est indispensable de régulièrement comparer les offres du marché afin de trouver l’assurance maison ou appartement la moins chère dans votre situation.

Comment changer facilement de contrat d’assurance habitation avec la loi Hamon ?

Vous voulez contester l’augmentation de votre prime d’assurance habitation ? Tous les contrats de ce type contiennent des clauses qui permettent à votre assureur de mettre à jour ses grilles de tarif en fonction des coûts qu’il a à répercuter.

Néanmoins, lorsque vous recevez votre avis d’échéance avec le nouveau tarif, vous disposez d’un droit de résiliation d’assurance habitation grâce à la loi Châtel. L’assureur ne peut pas le faire sans prévenir l’assuré. Commencez par chercher une autre assurance pour votre maison ou votre appartement et ensuite faites le nécessaire pour changer d’offre. Votre nouvel assureur vous aide généralement à résilier correctement votre ancien contrat.

Par ailleurs, l’assurance habitation fait partie des assurances concernées par la loi Hamon. Cela signifie que vous pouvez résilier simplement votre contrat à partir de la première date d’anniversaire. Cela peut ainsi se faire à tout moment et sans frais lorsque votre contrat a au moins un an.

Retrouvez tout ce qu’il faut savoir pour changer d’offre d’assurance habitation.

Augmentation d’assurance habitation après sinistre ou changement de situation

Il existe d’autres causes qui peuvent expliquer une augmentation du prix de votre assurance habitation en dehors de ces hausses annuelles globales appliquées par la plupart des assureurs au 1er janvier de l’année.

En effet, votre contrat peut prévoir une hausse de votre tarif lorsque vous déclarez un ou plusieurs sinistres. Comme vous coûtez plus cher à assurer, il se réserve le droit de reporter ce surcoût sur votre prime ou sur votre franchise. L’assureur peut même imposer la résiliation de votre contrat si vous avez trop de sinistres.

La révision de votre prime d’assurance habitation en cas de sinistre doit être prévue par une clause à cet effet dans votre contrat. Si vous êtes dans cette situation, vérifiez bien qu’une telle clause existe. Si ce n’est pas le cas, vous pourrez contester cette augmentation injustifiée.

D’autres éléments peuvent expliquer un changement de tarif pour votre assurance d’appartement ou de maison :

- Un déménagement : changement de quartier, de ville, voire de région et de bien immobilier. Votre assureur va calculer un nouveau tarif pour assurer votre nouveau logement.

- Un changement de situation familiale : le prix peut varier en cas de hausse ou de baisse du nombre de personnes qui vivent dans ce logement (mis en concubinage, mariage, pacs, séparation, divorce, naissance ou départ d’un enfant du foyer, décès, etc.)

- Le secteur géographique dans lequel vous vivez est désormais classé dans une zone à risque.

- Etc.

Les enjeux d’une bonne assurance habitation sont importants. A vous d’ajuster votre besoin de protection selon vos besoins et vos souhaits et de chercher la meilleure offre pour une assurance adaptée.

d'assurance habitation

40 assurances de prêt !

de 125 banques

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>