Vous vous demandez si c’est un bon moment pour acheter un bien immobilier en 2025 ? Voici tout ce que vous devez savoir sur la situation actuelle du marché immobilier en France avant d’aborder l’été. Nous verrons que les conditions ont continué de s’améliorer pour les acheteurs ces derniers mois.

Nous dressons également quelques tendances à venir pour le 2ème semestre. Un point utile avant l’achat de votre maison ou de votre appartement.

Mise à jour en avril 2026 : Découvrez pour qui est-ce le bon moment pour un achat immobilier en France en 2026.

Voici la version commentée en vidéo de cette synthèse, avec plus d’explications et de détails :

Les conditions pour un achat immobilier continuent de s’améliorer

Nous y reviendrons plus en détails ci-dessous. Mais globalement :

- ✔️ Les taux de crédit immobilier ont bien baissé jusqu’à février et se stabilisent ces derniers temps.

- ✔️ Les prix de l’immobilier ont bien baissé également et commencent à montrer des signaux de fin de baisse.

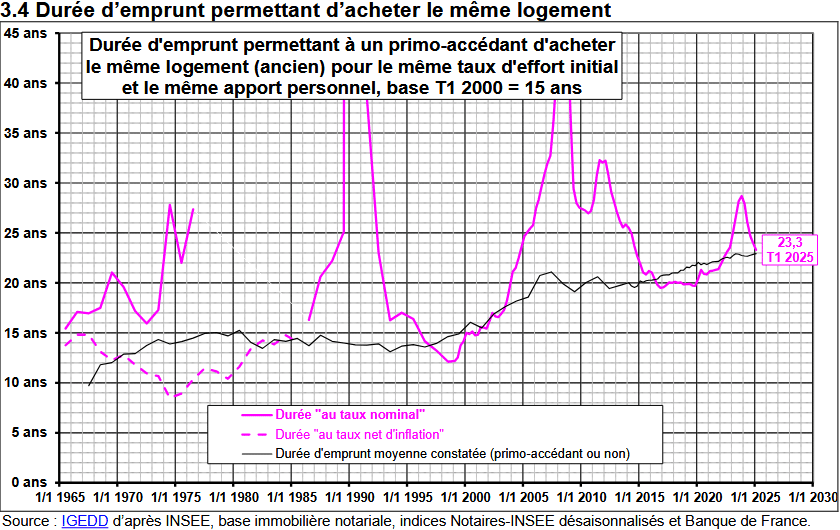

La durée pour acheter un même logement diminue à 23.3 années

Après un pic à un peu moins de 28 ans fin 2023 lors du pic sur les taux d’intérêt et avant les baisses de prix, la durée pour acheter un même logement avec un crédit immobilier sur 20 ans avec toujours le même taux d’endettement est redescendue progressivement à 23.3 ans :

🔥 Ainsi, la situation est bien moins pire qu’il y a quelques trimestres. Nous sommes revenus, sur cette courbe, au même niveau que fin 2022.

Néanmoins, cela reste encore assez éloigné de la période la plus favorable, avec 20 ans. Elle a été observée entre fin 2017 et début 2020.

Pour bien comparer : la durée moyenne des crédits immobiliers réellement constatée a également augmenté régulièrement depuis 2015. On peut voir sur ce graphique que les périodes où il était le plus intéressant d’acheter de l’immobilier se situaient lorsque cette durée moyenne calculée (courbe colorée) était en dessous de la durée constatée (courbe noire).

On s’en approche…

💡 Perspectives :

Impossible de prédire comment ces conditions d’achat de logement vont évoluer dans les prochains trimestres et les prochaines années. Ce que l’on peut dire, c’est que ce n’est plus un très mauvais moment pour acheter une maison ou un appartement.

Reviendra-t-on sur les 20 ans et les bonnes conditions d’il y a 5 à 7 ans ? Il faudrait pour cela que les taux baissent à nouveau fortement et que dans le même temps les prix des logements ne s’envolent pas à nouveau…

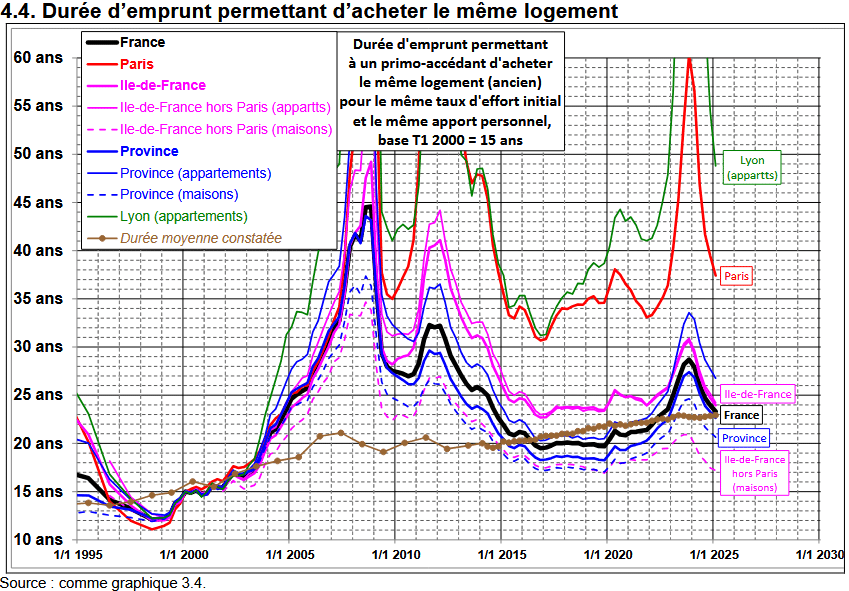

Quelques différences géographiques notables

En matière d’immobilier en France, il ne faut jamais oublier qu’il n’y a pas qu’un seul marché homogène, mais de nombreux marchés spécifiques d’un secteur géographique à un autre ou d’un type de biens à un autre.

Voici le même type de graphique sur la durée de crédit qui permet d’acheter un même logement mais par secteur géographique :

Globalement, tous les secteurs voient des améliorations. Cependant, quand on compare la situation actuelle avec les derniers chiffres du 1er trimestre 2025 avec le passé, on peut voir que l’on est revenu à des niveaux plus intéressants dans certains endroits que d’autres.

🌟 Par exemple, pour les maisons en Ile-de-France (hors Paris), c’est l’une des meilleures périodes observées depuis des années. Il faut remonter à 2003 pour retrouver un niveau plus bas.

Les logements en Ile-de-France sont globalement revenus plus intéressants. C’est un peu moins le cas en Province. Mais attention, là aussi il y a de fortes différences d’une ville à une autre.

Bon à savoir : ces graphiques font partie de ce qui est communément appelé les « courbes de Friggit« .

Je préfère ce type de graphique qui tient compte de l’évolution des taux de prêt immobilier par rapport au graphique brut du « prix des logements / revenus ». Ce dernier n’intègre pas les conditions de financement. Or, la situation pour un acquéreur est bien différente quand les taux sont à 1 % ou à 3 ou 4 %.

Le bon moment dépend surtout de votre situation personnelle

⚠️ Pour moi, le bon moment pour acheter sa résidence principale est surtout quand c’est le bon moment pour votre situation personnelle et non de manière conjoncturelle. Cette dernière ne doit venir qu’en bonus pour savoir dans quel contexte vous faites votre acquisition et notamment pour éviter les pires moments.

Le plus important est d’acheter pour du long terme. C’est-à-dire que ce logement doit convenir à vos besoins (en taille, en localisation, etc.) pour de nombreuses années. Pour rappel, il faut au moins 6 à 7 ans en moyenne pour rentabiliser l’achat de sa résidence principale par rapport à une location du même type de logement. Dans certaines villes, c’est bien plus.

Ceci s’explique par le fait qu’il faut amortir les frais d’achat très élevés (frais de notaire à près de 8 % de votre prix d’achat, frais d’agence, frais de dossier bancaire et frais de garantie, etc.). Et cela prend du temps. Surtout dans les villes où les prix de l’immobilier sont élevés par rapport aux loyers.

👌 Donc, vous devez d’abord vérifier si c’est un bon moment pour vous engager sur le long terme pour vous et, ensuite, voir si les conditions actuelles du marché sont intéressantes ou non.

🏘️ Cas de l’investissement locatif :

Pour investir dans un appartement à louer, la réflexion sera différente. Il n’y a pas besoin d’habiter ce logement pendant X années ou qu’il vous convienne personnellement.

Il suffit d’étudier les critères de rentabilité de chaque projet avant de décider d’investir ou non. Pour cela, retrouvez tous nos conseils sur l’intérêt d’investir dans l’immobilier locatif.

Dans toutes les périodes, il y a des opportunités. Elles sont justes plus nombreuses quand les conditions d’achat sont plus favorables aux acquéreurs.

👉 Pour un accompagnement de qualité dans ce type de projet, consulter notre comparatif des agences d’aide à l’investissement immobilier locatif.

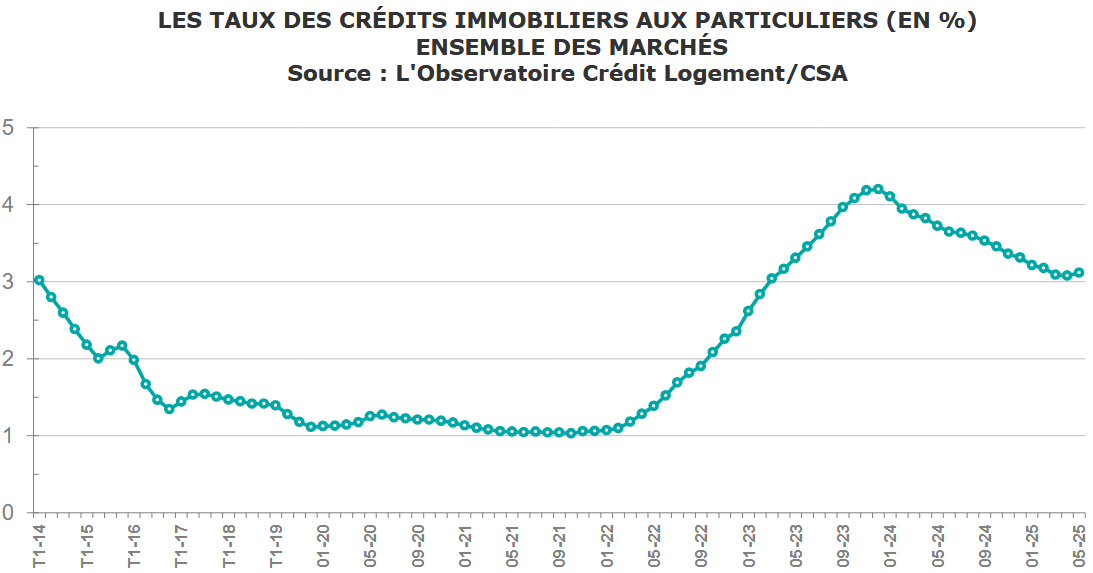

Une baisse des taux de crédit qui marque le pas en 2025

L’inflation a décollé dans le monde début 2022, dans un contexte de début de guerre en Ukraine. Cela a rapidement modifié le paysage sur le marché immobilier en France avec une explosion des taux d’emprunt immobilier. Ils sont passés en moins de 2 ans de 1.10 % à plus de 4.20 %.

De quoi fortement faire chuter la capacité d’emprunt des emprunteurs et donc de bloquer le marché. Le temps que les prix s’ajustent en conséquence.

Depuis début 2024, une baisse des taux s’est enclenchée. Elle a été assez régulière jusqu’au début du printemps. Depuis, les taux sont pratiquement à un niveau stable avec quelques ajustements à la hausse et à la baisse.

Or, pour faire revenir en masse les acheteurs, il aurait fallu une poursuite de la diminution des taux d’intérêt (ou d’une plus forte baisse des prix). On peut espérer un peu de baisse de taux en juin. Mais il faudra probablement attendre de voir d’ici septembre 2025 comment les conditions ont évolué sur les marchés financiers.

⌛ Est-ce que la BCE va poursuivre sa politique de baisse de ses taux directeurs cet été ?

⌛ Est-ce que l’OAT 10 ans de la France va enfin repasser sous les 3.00 % et redonner de la marge aux banques pour des taux immobiliers pour tous sous les 3.00 % avant la fin de l’année 2025 ?

Vous pouvez retrouver notre analyse complète sur les taux de crédit immobilier en juillet 2026.

🔔 Nous continuerons à suivre et à communiquer sur l’évolution des taux d’emprunt immobilier chaque mois. Abonnez-vous gratuitement à notre newsletter pour ne rien manquer.

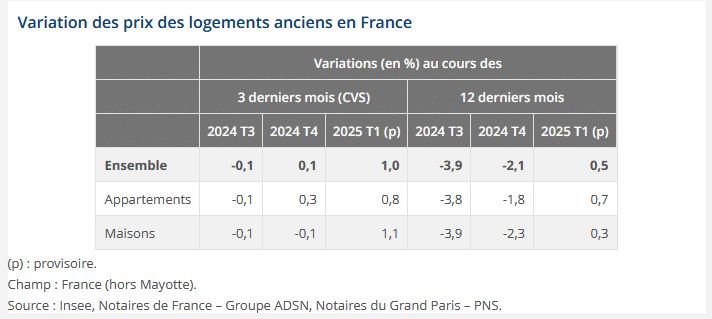

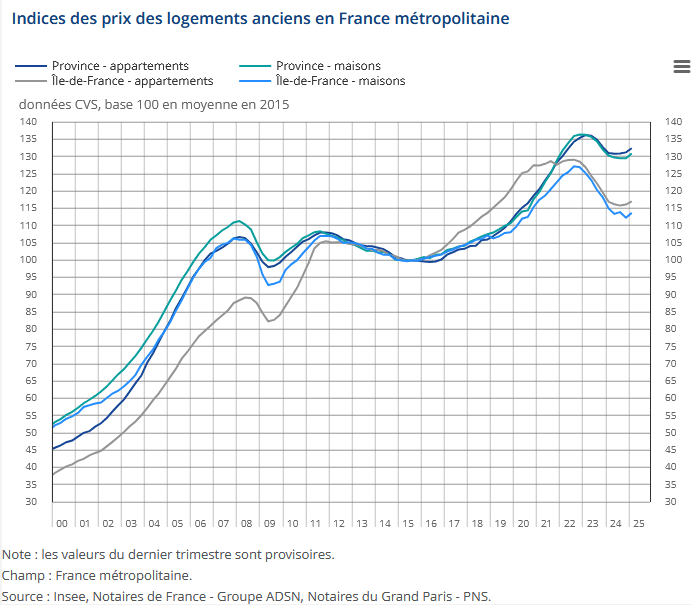

Des prix qui commencent à augmenter à nouveau en 2025

L’INSEE a communiqué fin mai 2025 les derniers chiffres sur les prix de l’immobilier en France au 1er trimestre 2025. On peut constater que depuis 2 trimestres, les prix des logements anciens ne diminuent plus :

On a même, pour la première fois depuis début 2023, une variation positive sur un an. Certes, elle reste encore inférieure à l’inflation et donc la valeur de l’immobilier continue de baisser en euros constants.

Si l’on regarde au niveau géographique sur les 12 derniers mois, les prix continuent de baisser de 0.3 % en Ile-de-France, mais ils augmentent de 0.7 % en Province.

Cela montre que le plus gros de la baisse des prix des logements est bien derrière nous. Sauf si la situation se dégrade à nouveau pour les acquéreurs, on devrait voir une reprise de la hausse des prix de manière assez générale dans les prochains trimestres. L’ampleur de ces hausses dépendra du dynamisme du marché et de l’orientation des taux sur cette 2ème partie de l’année 2025.

⚠️ En valeur absolue, on pourrait penser que les prix des biens immobiliers n’ont pas tant diminué que cela, surtout en Province.

Mais, il faut bien avoir en tête que depuis le pic des prix en 2022, il y a eu une forte inflation des prix à la consommation. L’inflation globale depuis cette période a été de l’ordre de + 10 %. Pour retrouver un niveau des prix des maisons anciennes en Province, il faudrait que l’indice remonte à 150 environ, contre 130.90 actuellement.

Cette courbe pourrait laisser penser que l’immobilier augmente toujours. En réalité, en euros constants, les prix des appartements et des maisons en Ile-de-France sont encore plus bas qu’en 2015 (et même que le creux de 2009 !). Ils sont légèrement supérieurs à ceux de 2015, en revanche, en Province.

Conclusion sur le contexte pour acquérir un bien immobilier en 2025

👍 Comme nous venons de le voir, les conditions ne sont pas encore excellentes pour acheter un logement en France. Néanmoins, la situation s’est bien améliorée avec des taux et des prix plus bas que les trimestres précédents. On retrouve donc des conditions plus favorables à l’achat.

A ce stade, difficile de dire s’il peut être encore judicieux d’attendre. Les taux vont encore mettre du temps à baisser plus franchement. Les prix repartent très légèrement à la hausse. Le retour progressif des acquéreurs sur le marché devrait réduire les endroits où la baisse des prix va se poursuivre. Cela ne doit pas vous empêcher de négocier et d’être patient le temps de trouver le bon bien pour vous avec le meilleur rapport qualité / prix selon votre budget et vos besoins.

Plus vous achetez pour du long terme et plus vous limitez les risques de faire une mauvaise affaire.

📌 Sur Immobilier Danger, vous trouverez de nombreuses informations et des conseils précieux pour mettre toutes les chances de réussir votre projet immobilier :

- Tous nos conseils pour bien acheter son logement

- Tous nos conseils et informations utiles pour bien emprunter et bien assurer votre prêt.

- Tout ce qu’il faut savoir pour bien investir en locatif

Vous trouverez également de nombreux simulateurs et services pour vous aider à optimiser vos coûts et avancer dans votre projet.

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?