La tendance est bel et bien à la hausse des taux. Pour le moment, celle-ci reste mesurée. Les taux d’intérêt sont toujours plus bas que ceux que l’on avait au début de l’année 2025. Néanmoins, cette évolution peut inquiéter les futurs emprunteurs et les professionnels du secteur. Et nous allons voir qu’il y a de quoi.

Mise à jour : découvrez le taux immobilier en août 2026.

🎥 L’analyse est aussi présentée en vidéo ici :

Les taux immobiliers augmentent encore : quelles actualités autour des taux en juillet ?

Retrouvez ici les dernières informations sur les taux d’emprunt immobilier en France en juillet 2025.

La hausse de taux se confirme

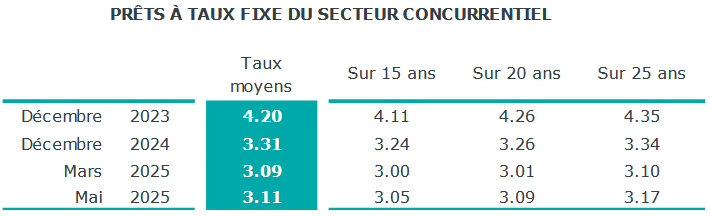

Les derniers chiffres de l’observatoire Crédit Logement CSA sur les crédits immobiliers signés en mai 2025 confirment la légère remontée des taux.

⚡ Depuis mars 2025, la baisse de taux n’est plus d’actualité. On assiste plutôt à une légère augmentation.

Cela se produit sur tous les types de durées comme vous pouvez le voir sur ce tableau comparatif :

La moyenne générale n’a augmenté que de 2 points de base. Seulement, sur les durées standards, on constate des hausses plus importantes :

- Sur 15 ans, on passe de 3.00 % à 3.05 %. Avec une mensualité de 1 000 €, on peut emprunter 144 300 € contre 144 800 € il y a 2 mois. C’est 500 € de moins. Néanmoins, c’est toujours 1 900 € de plus qu’avec un taux moyen sur 15 ans à 3.24 % comme en décembre dernier.

- Sur 20 ans, on passe de 3.01 % à 3.09 %. A titre d’exemple, avec une mensualité de 1 000 €, la capacité d’emprunt diminue à 178 850 € en juillet 2025 contre 180 150 €, il y a 2 mois. C’est 1 300 € de moins.

- Sur 25 ans, le taux moyen augmente de 7 points de base pour passer de 3.10 % à 3.17 %. Toujours avec une mensualité de 1 000 €, on ne peut plus emprunter que 207 000 € contre 208 600 €. Soit 1 600 € de moins.

🌟 Ces hausses de taux vont venir ralentir la reprise des transactions. Pour le moment, pas de quoi craindre un marché encore à l’arrêt, néanmoins les menaces d’un tel scénario augmentent.

Mise à jour le 21 juillet 2025 : le taux immobilier moyen sur les prêts signés en juin 2025 s’élève à 3.07 %. On revient donc sur les taux observés en avril après une petite hausse de 4 points de base en mai.

La baisse des taux de la BCE est confirmée

👌 Comme nous l’envisagions le mois dernier, la Banque Centrale Européenne (BCE) a bien continué à diminuer ses taux directeurs de 25 points de base. C’est la 8ème baisse de taux de la BCE depuis le mois de juin 2024.

De ce fait, les établissements bancaires français bénéficient d’un taux de refinancement moins cher. Potentiellement, cela leur permet de pouvoir répercuter une partie de cette baisse sur leur grille de taux de crédit immobilier pour les particuliers.

⛔ Seul bémol, il semblerait que la BCE se réserve sur le fait de poursuivre cette politique de baisse des taux. Elle pourrait attendre en gardant des taux stables lors des prochains points de politique monétaire. Il n’y a plus beaucoup de levier à espérer de ce côté-là pour voir les taux immobiliers descendre bien plus bas.

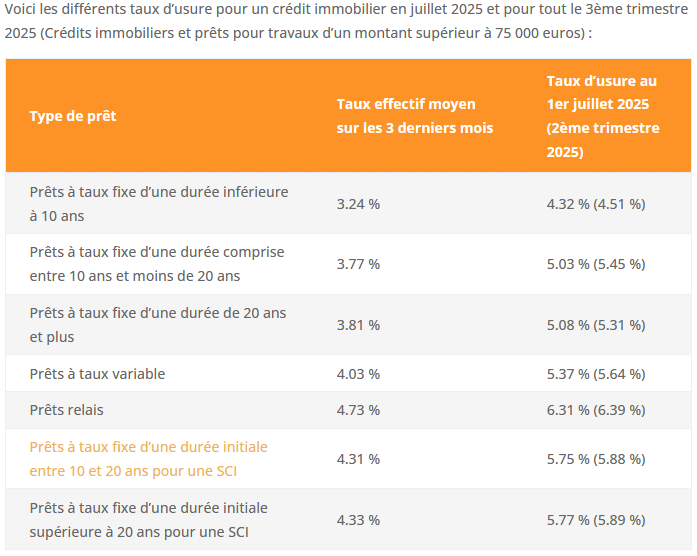

Nouveaux taux d’usure au 1er juillet 2025

Avec les taux qui ré-augmentent un peu et qui sont sous la menace d’une augmentation plus forte en cas d’emballement sur les taux obligataires, les taux d’usure pourraient revenir sur le devant de la scène.

Les nouveaux niveaux des taux d’usure applicables au 1er juillet 2025 et pour tout le 3ème trimestre 2025 seront donc plus à surveiller.

Voici les taux d’usure pour juillet, août et septembre 2025 :

⚠️ Attention, comme on peut craindre une hausse des taux sur le second semestre 2025 (voir ci-dessous), il se pourrait que les blocages à cause des taux d’usure puissent revenir sur le devant de la scène.

Cela ne deviendra un problème que si les taux immobiliers augmentent trop rapidement.

Pour le moment, il y a de la marge pour inclure les frais d’assurance emprunteur et les autres frais. Mais cela sera à surveiller.

Comparaison des taux de crédit immobilier moyens en juillet 2025

Depuis notre dernière analyse au 1er juin 2025, voici les changements que l’on a pu relever ce 1er juillet 2025 sur les taux de prêt immobilier moyens annoncés par différents courtiers :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

Comme vous pouvez le constater, il n’y a que peu de variations. Un peu de baisse sur les prêts sur 10 ans et quelques hausses ponctuelles annoncées chez un ou deux courtiers sur les durées plus longues (15 ans, 20 ans et 25 ans).

🔎 Cela est même encore plus stable sur les taux immobiliers les plus bas sur chaque durée.

Comment négocier un meilleur taux ?

Pour augmenter la somme que vous pouvez emprunter selon votre salaire et pour réduire les intérêts à payer à l’établissement prêteur pour cet argent avancé, il est préférable de tout faire pour obtenir le meilleur taux possible.

Il y a plusieurs choses à faire pour cela comme :

- Soigner son dossier et mettre toutes les chances de son côté pour séduire au maximum les banques avant de faire une demande de crédit immobilier. Dans notre article sur la demande de prêt, vous trouverez 15 conseils pour augmenter vos chances de faire baisser votre taux et d’obtenir de meilleures conditions de financement.

- Comparez les banques et trouvez celle qui pourra vous faire la meilleure proposition possible selon votre région, votre profil financier (revenus, patrimoine, gestion bancaire, capacité d’épargne, primo-accédant ou secundo-accédant, etc.), votre type de projet (résidence principale, secondaire ou investissement locatif) ou encore votre âge et d’autres critères. Vous pouvez démarcher les banques vous-même ou passer par un courtier immobilier.

Le but sera de vous approcher au maximum des meilleurs taux immobiliers actuels.

En effet, ils sont généralement plus bas de 30 ou 40 points de base que les taux moyens. De quoi faire des économies de quelques milliers d’euros sur toute la durée de votre emprunt selon le capital emprunté (voir le calcul des intérêts de prêt ou dans un calcul de tableau d’amortissement).

Pour aller plus loin dans votre choix de la meilleure banque pour votre crédit immobilier en 2026, vous pouvez poursuivre en consultant nos informations et conseils sur le :

- Taux immobilier au Crédit Agricole

- Taux immobilier au LCL

- Taux immobilier au Crédit Mutuel

- Taux immobilier de BNP

- Taux immobilier de la Banque Postale

- Taux immobilier de la Société Générale

- Taux immobilier de Banque Populaire

- Taux immobilier de la Caisse d’Epargne

- Taux immobilier de Boursorama

- Taux immobilier de Fortuneo

Bon à savoir :

Obtenir un super taux, c’est top !

⚠️ Néanmoins, si vous prenez la première assurance emprunteur qui vous est proposée, vous perdez probablement une bonne partie des économies réalisées sur les intérêts…

De nos jours, il est indispensable de négocier également son taux d’assurance de prêt immobilier. Ceci s’explique par le fait qu’il y a encore d’énormes écarts entre les tarifs des assurances de groupe des banques et ceux d’assurances individuelles, souvent bien moins onéreuses.

Vers une stabilisation des taux de prêt immobilier cet été, et après ?

Comme nous l’évoquions le mois dernier, généralement les banques ne modifient que très peu leurs grilles de taux d’intérêt pendant l’été. On peut s’attendre, une fois encore, à de la stabilité sur juillet et août. Sauf en cas de choc majeur au niveau économique ou financier.

🙏 Les inquiétudes portent toujours sur le déficit de la France et sur sa capacité à le réduire. De ce fait, les tensions sur les taux obligataires français sont toujours présentes. C’est ce qui rend les banques plus prudentes en matière de politique de taux immobiliers pour les particuliers.

On peut constater que l’OAT 10 ans est finalement remonté vers 3.25 % après des baisses plus bas fin mai. Il est resté vers ce niveau tout le mois de juin :

Cela montre que les banques ont bien anticipé les conditions des marchés financiers en ne diminuant pas les taux de crédit immobilier en juin, contrairement à ce que l’on pouvait espérer le mois dernier.

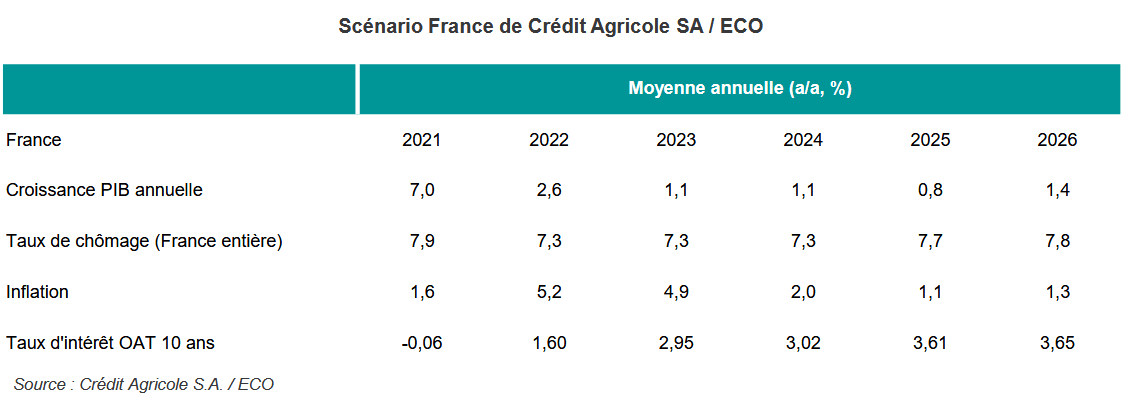

Par ailleurs, dans l’une de ses études économiques, le Crédit Agricole prévoit un OAT 10 ans de la France prochainement plus élevé (3.61 % en 2025) et qui le restera en 2026 (légère hausse attendue à 3.65 %) :

📌 Si ce scénario se réalise. Il faudra s’attendre à une hausse des taux de prêt immobilier au cours du 2ème semestre. Le taux d’intérêt immobilier moyen pourrait alors remonter de 40 à 50 points de base.

On peut voir que dans ces prévisions économiques pour la France, la croissance est très faible, le taux de chômage augmente et l’inflation reste contenue entre 1.1 et 1.3 %.

Dans cette perspective, il est peut-être préférable de ne pas trop tarder à concrétiser votre projet d’achat de maison ou d’appartement. Nous avons pu voir dans notre précédent article que le moment n’était pas si mauvais que cela pour acheter de l’immobilier durant l’été 2025.

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

👉 Pour ceux qui veulent renégocier leurs différents prêts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier juin 2025

Mois suivant : Taux immobilier août 2025

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?