Malgré la période estivale, les actualités immobilières sont encore nombreuses. Voici tout ce qu’il faut retenir des derniers chiffres et informations sur le marché immobilier en France en juillet 2025.

Mise à jour : découvrez l'actualité de l'immobilier en juillet 2026.

Pour une présentation plus interactive, retrouvez ma synthèse en vidéo sur notre chaîne Youtube :

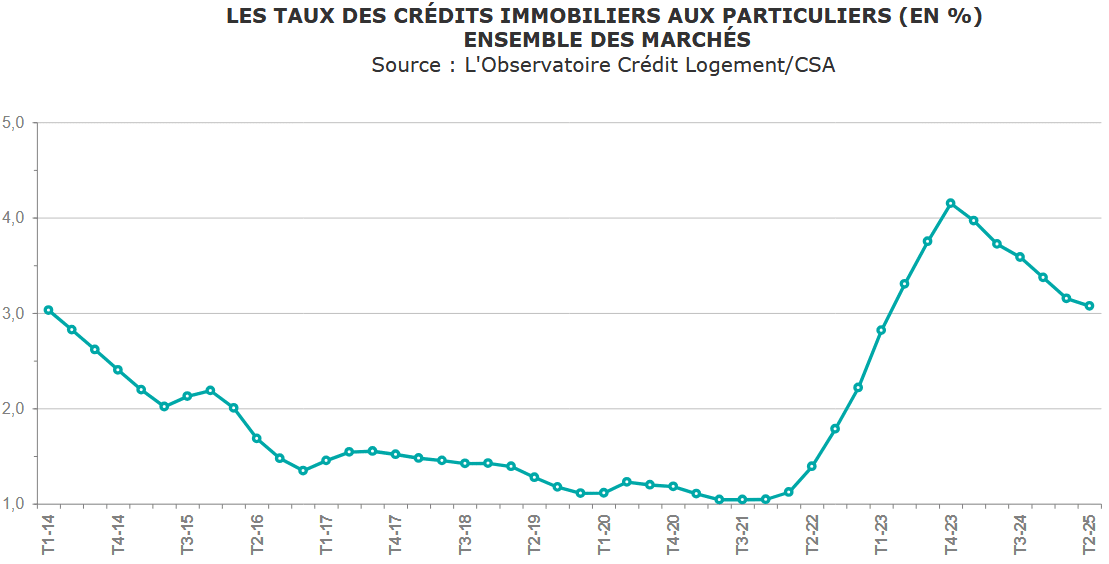

Où vont les taux de crédit immobilier en juillet 2025 ?

L’observatoire Crédit Logement CSA a communiqué ses chiffres sur le marché du crédit immobilier au 2ème trimestre 2025. On y retrouve notamment les dernières statistiques sur les taux des prêts immobiliers souscrits en juin 2025 et d’autres renseignements précieux.

📌 Le taux immobilier moyen sur le 2ème trimestre s’élève à 3.08 % :

La diminution est moins prononcée que sur les trimestres précédents. Comme nous l’indiquons dans notre analyse des taux immobiliers en juillet 2025, les risques d’une stabilisation puis d’une hausse sont plus importants qu’il y a quelques mois.

Il a été relativement stable sur l’ensemble du trimestre puisqu’on a eu 3.07 % sur les crédits d’avril, 3.11 % sur ceux de mai et à nouveau 3.07 % sur ceux de juin.

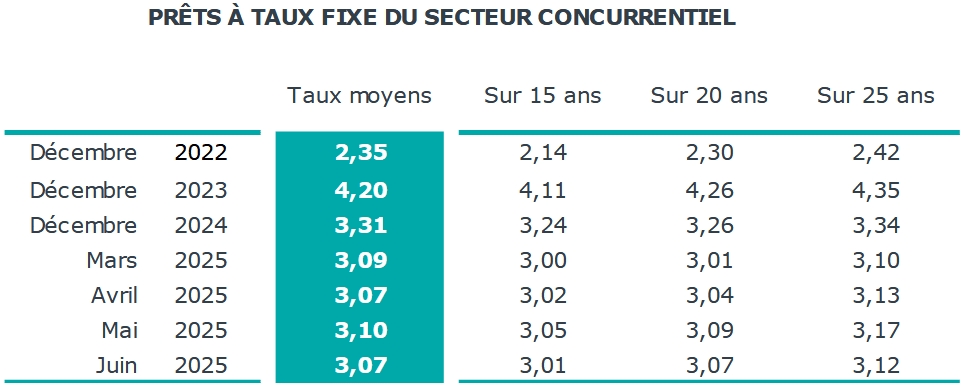

Voici les moyennes sur les taux d’intérêts sur 15 ans, 20 ans et 25 ans :

🏆 Les politiques tarifaires peuvent fortement varier d’une banque à une autre selon votre profil et votre projet. Prenez quelques minutes pour comparer les taux de prêt immobilier. C’est gratuit et cela pourrait vous faire découvrir de vraies opportunités pour votre financement.

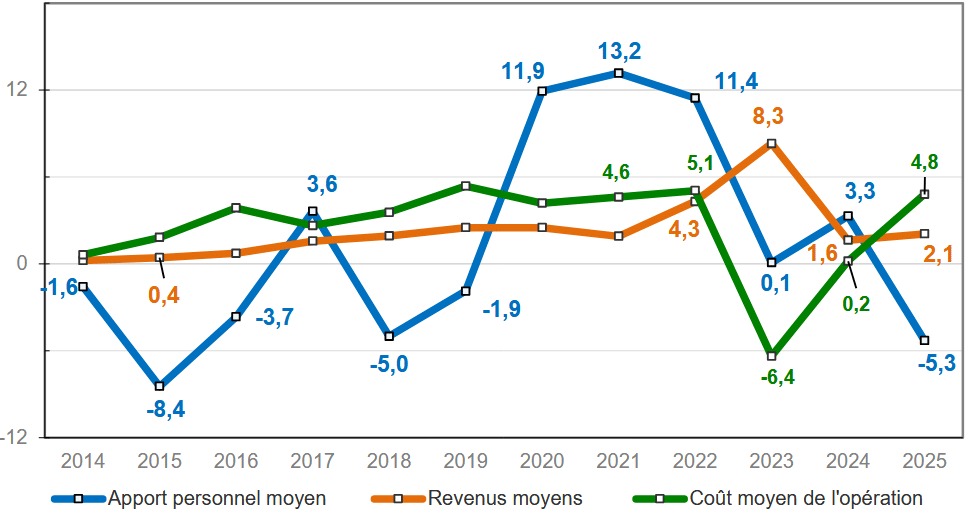

Une baisse sensible de l’apport personnel moyen en 2025

La tendance que l’on n’avait déjà relatée suite aux chiffres du 1er trimestre 2025 se confirme : le niveau d’apport personnel moyen est en nette baisse cette année avec -5.8 % !

C’est la première fois qu’il baisse autant depuis 2015.

👌 Une bonne nouvelle supplémentaire pour les emprunteurs par rapport aux conditions de ces derniers trimestres. C’est notamment le cas pour les primo-accédants pour qui le manque d’apport personnel fait partie des principaux freins à l’acquisition d’un premier logement.

Retrouvez toutes nos explications sur combien il faut d’apport personnel pour pouvoir acheter et pourquoi c’est un critère important pour obtenir un meilleur taux d’emprunt.

– 40 % sur le prix de l’assurance emprunteur depuis 2010

Alors que toutes les autres assurances (habitation, santé, auto, etc.) ont des prix qui augmentent plus fortement que l’inflation sur ces dernières années, le marché de l’assurance de prêt immobilier fait figure d’exception.

😍 En effet, d’après un article paru dans Le Monde basé sur les chiffres du cabinet Actélior, le coût moyen de l’assurance emprunteur a diminué de 40 % en 2025 par rapport à 2010.

Cela a été rendu possible par les différentes lois (Lagarde, Hamon, Lemoine, etc.) qui ont permis de donner la possibilité aux emprunteurs de faire marcher la concurrence en pouvant choisir plus librement leur contrat d’assurance. Les assureurs, notamment ceux qui proposent des alternatives plus individuelles, ont adapté leurs offres pour capter davantage de clients.

Comment en profiter ?

✔️ Pour ceux qui signent un nouveau crédit immobilier, il faut comparer les offres d’assurance de prêt selon votre profil et faire valoir votre droit à choisir un autre contrat si vous en trouvez un meilleur que celui proposé par la banque qui vous finance.

✔️ Pour ceux qui paient déjà chaque mois pour assurer leur ancien crédit immobilier, il convient également d’étudier les meilleures offres d’assurance emprunteur pour voir vers quel contrat faire une demande de changement. De quoi bénéficier vous aussi des tarifs plus bas de ces dernières années. De quoi faire des économies toujours intéressantes, sans diminuer cette garantie protectrice. Le changement de contrat est facilité par la loi Lemoine.

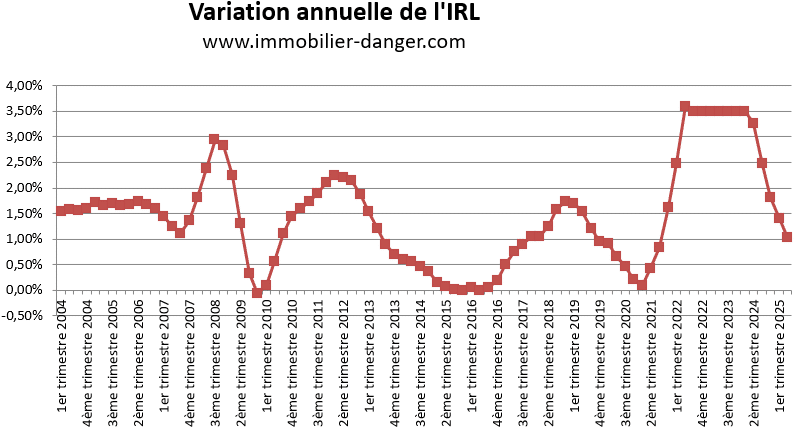

L’indice de référence des loyers augmente moins fortement : +1.04 % au 2ème trimestre 2025

L’inflation se calme. Cela ne se voit pas que sur les taux de prêt immobilier. Cela se répercute aussi sur les hausses possibles des loyers.

Comme chaque début de trimestre, l’INSEE a annoncé le nouvel indice de référence des loyers pour le 2ème trimestre 2025. Il est de 146.68. Ce qui correspond à une augmentation de « seulement » 1.04 % sur un an.

⭐ C’est la plus faible hausse observée depuis 2021, avant le début de la guerre en Ukraine et ses conséquences inflationnistes sur toute la planète (en plus du redémarrage d’après Covid).

Pour rappel, cet indice ne sert que de plafonnement à ce que les propriétaires bailleurs peuvent appliquer sur le montant du loyer de leur locataire. Voici toutes les règles pour une augmentation de loyer.

Bon à savoir : pour qu’une augmentation de loyer puisse être appliquée, il convient qu’elle ait été précisée correctement dans le contrat de location. Les modalités d’application doivent également être précisées, notamment le trimestre de l’indice qui sert de référence pour la révision annuelle.

Bailleurs, attention à bien acheter un bail de location conforme et avec des mentions protectrices importantes en cas de conflit avec votre locataire.

Changement important de calcul sur le DPE à partir du 1er janvier 2026

Le gouvernement a annoncé une modification impactante qui va être appliquée sur le calcul du résultat du diagnostic de performance énergétique (DPE) à partir du 1er janvier 2026. Jusqu’à présent, le chauffage par électricité était plus sévèrement noté que d’autres solutions de chauffage. Cet écart va être fortement réduit dès l’an prochain.

🌟 En effet, le coefficient de conversion pour l’électricité (coefficient énergie primaire ou CEP) était jusqu’à présent de 2.3. Il sera abaissé à 1.9 l’an prochain. Ainsi, tous les logements chauffés à l’électrique pourront voir leur note de DPE baisser et cela sans faire aucun changement dans l’habitation. De quoi permettre de diminuer d’une lettre pour certains. Ce qui peut avoir des conséquences importantes, notamment pour les passoires thermiques (classes F et G) qui pourraient ne plus l’être dès l’an prochain.

L’électricité sera donc moins pénalisée qu’auparavant dans le calcul du DPE.

Alors que les critiques affluent depuis plusieurs années sur les contraintes qui pèsent sur le logement à cause de l’interdiction de louer une passoire thermique, ce tour de passe-passe permet, sans modifier le DPE ou la réglementation, de faire sortir 850 000 logements du statut de passoire thermique…

En outre, d’autres mesures sont prises pour renforcer la fiabilité des diagnostics avec plus de formation des diagnostiqueurs, plus de contrôles, etc.

Comme le précise le site LocService, cette décision est principalement due à une directive de l’Union Européenne qui préconise ce coefficient de 1.9 depuis plus de 2 ans.

Avant 2021, ce coefficient était même de 2.58. Il a déjà été réduit à 2.3 avant de subir un nouvel ajustement en 2026.

🔥 Cette modification devrait permettre un retour sur le marché locatif de plusieurs milliers de logements avec chauffage électrique. Cela laissera également plus de temps pour la rénovation énergétique de tous les logements en classe F qui passeront en classe E. Ils ne seront alors plus concernés par l’interdiction de louer en classe F à partir de 2028.

Des baisses de taux sur les produits d’épargne à compter du 1er août 2025

⚠️ Le gouvernement vient d’annoncer les nouveaux taux en vigueur pour certains produits d’épargne qui seront appliqués à partir du 1er août 2025.

- Le taux du livret A et du Livret de développement durable et solidaire LDDS diminue à 1.7 %. Il est jusqu’au 31 juillet 2025 à 2.4 %.

- Le taux du LEP (Livret d’épargne populaire) diminue à 2.7 % contre 3.5 % auparavant.

- Le taux du CEL diminue également. Il passe à 1.14 % au 1er août 2025 contre 1.50 % depuis le 1er février 2025.

A noter que ce dernier aurait dû diminuer à 2.2 % mais que le gouvernement a décidé de donner un coup de pouce à ceux qui sont éligibles à ce placement plus rémunérateur. C’est le cas pour tous ceux qui paient peu d’impôts sur le revenu.

Le taux du PEL reste le même à 1.75 % jusqu’au 31 décembre 2025.

Chute des ventes de résidences secondaires et nouveau recul pour les investissements locatifs

D’après les derniers chiffres du réseau d’agences immobilières Century 21 sur le 1er semestre 2025, on peut noter 3 éléments intéressants :

1️⃣ Les ventes de résidence secondaire sont en chute libre. Par rapport au 1er semestre 2024, les ventes de résidences secondaires sont en baisse de 20 % au 1er semestre 2025.

Cela alors même que l’ensemble des transactions est en hausse de 11.4 % sur la même période. C’est un changement majeur de tendance pour ce segment spécifique du marché.

Il peut être expliqué par la loi sur la régulation des meublés de tourisme de type Airbnb ainsi que par les récentes augmentations sur les taxes foncières et les taxes d’habitation sur les résidences secondaires.

Il devient bien moins intéressant financièrement d’acquérir ce type de logements.

2️⃣ La part des transactions réalisée pour faire de l’investissement locatif est encore en diminution. Elle diminue à 24.3 % contre 25.2 % il y a un an. Un niveau qui était déjà bien plus bas que les années précédentes.

A voir si le futur statut de bailleur privé en préparation va changer la donne et rendre plus attractif le fait d’acheter pour louer.

🔔 Ne loupez aucune information importante à propos de l’immobilier en France en vous abonnant gratuitement à la newsletter d’Immobilier Danger et rejoignez ainsi les 22 180 membres déjà inscrits.

Mois précédents : Immobilier juin 2025 et marché immobilier mai 2025

Mois suivant : Actualité immobilière en août 2025

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?