Ne dépasser jamais 20 ans pour la durée de votre prêt immobilier

Durant les dernières années, la durée possible d’un crédit immobilier n’a cessé d’augmenter pour atteindre 30 ans voire plus. Pourtant la durée d’un prêt immobilier ne devrait jamais dépasser 20 ans, tant le gain est minime par rapport au coût de quelques années supplémentaires.

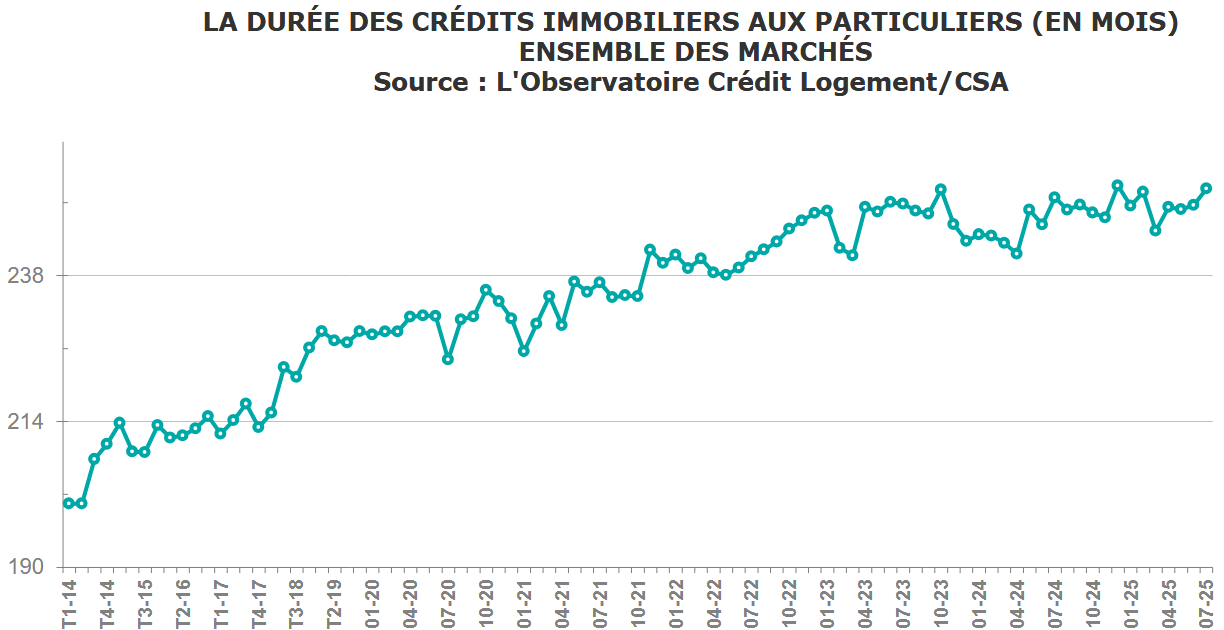

Évolution des durées de crédit immobilier

Avant 2004, la moyenne des durées des crédits immobiliers était inférieure à 15 ans (180 mois). Pour faire face à la flambée des prix des logements, les organismes de crédit se sont mis à augmenter fortement les durées des emprunts.

Avant l’éclatement de la crise financière, il n’était pas rare de voir un achat immobilier se faire financer par un prêt sur plus de 30 ans. Cette forte augmentation des durées d’emprunt pour un achat immobilier a contribué à faire grossir encore plus la bulle immobilière qui est en train d’éclater.

Depuis 2002, la durée moyenne d’un prêt immobilier n’a cessé de croître jusqu’à début 2007. Depuis début 2007, la moyenne de la durée d’un crédit pour un logement oscille entre 210 et 237 mois (entre 17 ans et demi et 19 ans et 9 mois).

Voici le graphique de l’évolution de la durée moyenne d’un crédit immobilier d’après l’observatoire Crédit Logement CSA entre 2001 et 2026 :

Découvrez s’il est préférable d’emprunter sur 20 ou 25 ans pour son prêt immobilier.

La hausse de la durée d’un crédit fait exploser son coût

Cette hausse des durées d’emprunt dans l’immobilier ne profite principalement qu’à la banque ou à l’organisme de crédit. En effet, l’allongement de la durée d’un crédit immobilier fait exploser son coût (c’est-à-dire l’ensemble des intérêts d’emprunt et des frais d’assurance de prêt).

Il est donc préférable d’emprunter sur une période plus courte en optimisant son apport personnel et en profitant du maximum d’aides au logement.

Vous pourrez également choisir une mensualité assez élevée sans dépasser un taux d’endettement de 33 %. Ceci vous permettra de faire diminuer le coût global de votre emprunt immobilier.

Ne comptez pas forcément sur l’inflation pour venir gommer ce surcoût. Elle a de fortes chances d’être faible dans les années à venir.

Pour économiser 100, 1 000 voire 50 000 euros sur votre crédit immobilier, cliquez ici !

Une baisse des prix de l’immobilier, qui arrivera vite si les taux immobiliers remontent un jour, pourrait permettre aux acquéreurs de redescendre à des durées d’emprunt plus raisonnables.

Comparaison du coût d’un prêt en fonction de sa durée

Nous pouvons illustrer ceci par un exemple simple : en prenant un taux de crédit immobilier de 5% et une mensualité de 1200€ par mois, nous allons calculer la somme maximale d’emprunt possible et le coût du financement du projet d’achat en fonction de la durée du crédit (hors frais d’assurance de prêt) :

| Durée du crédit | Emprunt | Coût |

|---|---|---|

| 10 ans | 113 138 € | 30 862 € |

| 15 ans | 151 746 € | 64 254 € |

| 20 ans | 181 830 € | 106 170 € |

| 25 ans | 205 272 € | 154 728 € |

| 30 ans | 223 538 € | 208 462 € |

L’augmentation de la durée du crédit de 15 à 20 ans permet d’emprunter environ 30 000 € supplémentaires (voir combien emprunter), mais cela engendre des frais supplémentaires de près de 42 000 € ! Et plus la durée augmente après 20 ans et plus le coût de financement d’une petite somme supplémentaire vous coûtera d’importants frais d’intérêts (Près de 54 000 € de coût supplémentaire pour n’emprunter que 18 000€ de plus si vous augmentez la durée de votre prêt de 25 à 30 ans). Pour mieux comprendre pourquoi, regardez la formule du calcul d’intérêt d’emprunt.

Pour en savoir plus, regardez pourquoi les crédits sur 30 ans sont des suicides financiers et cela même avec des taux très bas.

En outre, cela ne tient pas compte des frais d’assurance de prêt immobilier qui sont à payer pendant des années supplémentaires. Plus vous allongez la durée de vos remboursements d’emprunt et plus la facture est salée.

Aujourd’hui, les crédits immobiliers se font sur une durée moyenne de 250 mois en février 2026 (soit 20 ans et 10 mois).

Même si les taux d’intérêt sont beaucoup plus bas qu’il y a quelques années, l’impact de la durée sur le coût des intérêts et des cotisations d’assurance reste très important. Veillez donc à limiter vos engagements en en tenant compte.

En outre, vos cotisations d’assurance emprunteur sont calculées sur le montant initial de votre prêt. Plus vous ajoutez des années à votre remboursement et plus vous multipliez les appels de cotisations pour votre assurance de prêt immobilier. Avec un coût de plusieurs dizaines d’euros par mois, la note monte très vite et cela même si vous optimisez votre taux d’assurance emprunteur.

Pour compléter cet article, vous pouvez lire celui sur « Allonger son prêt immobilier et conserver son épargne : est-ce vraiment une bonne idée ? ».

Apprenez à faire une demande de crédit immobilier en suivant ces 15 conseils pour obtenir un meilleur taux.

de 100 banques

40 assurances de prêt !

rachat crédit

-

Immobilier février 2026 : les chiffres et informations du mois

Entre la hausse des taux immobiliers actuels, la légère augmentation des prix également, nous allons voir...

Immobilier février 2026 : les chiffres et informations du mois

Entre la hausse des taux immobiliers actuels, la légère augmentation des prix également, nous allons voir...

-

Taux immobilier en février 2026

Comme on le craignait, les taux de crédit immobilier ont bien augmenté en ce début d'année 2026. Voyons l...

-

Vendre de l’immobilier en 2026 : est-ce un bon moment ?

Depuis 3 ans, le marché immobilier est moins favorable aux vendeurs. Suite à la hausse des taux, les acqu...

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>