Calcul des intérêts d’un emprunt immobilier : formule et explications

Comment calculer les intérêts d’un crédit immobilier ? Nous allons voir quelle est la formule de calcul mais également comment cela fonctionne pour un prêt amortissable à taux fixe ainsi que pour d’autres types de financement immobilier en fonction de leur particularité.

Le taux d’intérêt d’un prêt immobilier va fortement impacter le coût de votre emprunt. Découvrez, en plus de nos calculettes pour votre crédit immobilier, les astuces d’Immobilier Danger pour limiter vos frais de financement.

Quel est le mécanisme du calcul des intérêts d’un prêt immobilier ?

Lorsqu’une banque prête de l’argent à un particulier ou à une entreprise, elle va demander en contrepartie d’être payé pour ce service. C’est ce que l’on nomme les intérêts du crédit.

Concrètement, pour un prêt immobilier amortissable classique (ou pour tout autre type de crédits amortissables), vous allez payer chaque mois une certaine comme d’argent, appelée une mensualité d’emprunt :

- Une partie sert à payer les intérêts à la banque ou à l’organisme de financement. Ces derniers sont calculés, pour un prêt amortissable à taux fixe, en fonction du taux d’intérêt de votre prêt immobilier et du capital restant dû.

- Le reste de votre mensualité, après avoir déduit ces intérêts de prêt, va servir à rembourser une partie du capital emprunté.

Ceci se répètera chaque mois, jusqu’au solde de votre crédit immobilier en totalité.

Ainsi, plus vous avancez dans votre remboursement d’emprunt et plus la part des intérêts diminue.

En effet, comme chaque mois vous remboursez une partie de la somme d’argent emprunté, ce que vous devez encore à la banque diminue. Comme les intérêts sont calculés en appliquant le taux annuel à ce capital restant dû, ils baissent de mois en mois.

C’est pour cela que le montant d’intérêts de prêt immobilier est élevé au début du remboursement. Cela a des conséquences importantes à bien retenir en cas :

- de vente avant la fin de l’emprunt

- de remboursement anticipé de ce prêt

- lors d’un rachat de crédit immobilier

Cela vous permet mécaniquement de rembourser ainsi plus de capital de mois en mois également. Ainsi, durant les dernières années de votre crédit immobilier, la part des intérêts est devenue très faible.

Formule de calcul des intérêts d’un emprunt

Pour ceux que les mathématiques ne rebutent pas trop, voici la formule du calcul des intérêts d’un prêt immobilier :

Intérêts = 12 x « nombre d’années du crédit » x mensualité – « Capital emprunté »

Par exemple, pour un crédit immobilier de 200 000 € sur 25 ans et avec un taux d’intérêt de 2.00 % hors assurances et frais de financement, cela donnerait une mensualité de 847.71 €.

On aurait ainsi le montant total des intérêts de cet exemple de prêt de : 12 x 25 x 847.71 – 200 000 = 54 313 €.

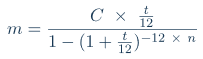

Pour connaître le montant d’une mensualité en fonction du montant, de la durée et du taux, vous pouvez utiliser notre calculette d’une mensualité de prêt immobilier ou vous pouvez utiliser la formule ci-dessous :

Avec « m » la mensualité, « C » le capital emprunté, « n » la durée du crédit et « t » le taux d’intérêt du prêt.

Cela permet notamment de jouer avec Excel pour obtenir les résultats des calculs souhaités.

Impact du taux d’intérêt d’un crédit sur le coût total

Comme vous pouvez vous en douter, plus le taux bancaire de votre prêt est élevé et plus cela va vous coûter cher en intérêt.

Pour bien vous rendre compte de cela, vous pouvez regarder ces graphiques sur l’impact du taux d’intérêt sur le coût d’un crédit immobilier.

Pour un pourcentage assez faible comme ceux que l’on connaît aujourd’hui, passez de 1 à 2 %, fait environ doubler le coût des intérêts.

Seulement, pour un taux plus élevé comme ceux que nous avons connus il y a quelques années en France, l’impact peut être beaucoup plus fort. En effet, le montant total des intérêts n’est pas simplement proportionnel, il peut devenir exponentiel plus les taux augmentent.

Par exemple, passer de 3 % à 6% n’augmente pas le montant total des intérêts de 100 % mais de plus de 120 %.

Ceci s’explique par le fait que le calcul des intérêts d’un emprunt est faible par rapport au capital restant dû et que plus le taux est important (ou plus la durée est longue) et moins on rembourse de capital les premières années. Chaque mois, la banque prélève ainsi un peu plus d’intérêts et cela chiffre vite quand vous cumulez le tout.

Comment utiliser le tableau d’amortissement pour le détail des intérêts d’un emprunt et du coût d’un crédit ?

Comment obtenir facilement et rapidement le calcul des intérêts d’un prêt immobilier ?

Il suffit de regarder le tableau d’amortissement du crédit ou d’utiliser notre simulateur pour vos emprunts.

C’est un élément indispensable à bien étudier à chaque fois que vous empruntez de l’argent. En effet, il va vous permettre de voir chaque mois (ou chaque année) à quoi sert votre mensualité.

Vous obtiendrez :

- Le montant exact des intérêts payés ce mois-ci

- Le montant précis du remboursement de capital sur cette mensualité

- Le rappel du capital restant dû à cet instant des remboursements

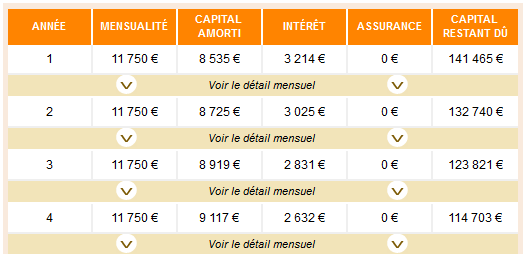

Voici par exemple un extrait de ce que vous obtiendrez comme tableau d’amortissement pour un prêt immobilier de 150 000 € sur 15 ans avec un taux d’intérêt bancaire de 2.20 % :

Vous pouvez ainsi observer à quelle vitesse le coût des intérêts diminue dans le temps.

Profitez gratuitement de notre service de calcul de tableau d’amortissement pour faire toutes les simulations que vous désirez et bien prendre connaissance des implications de chaque changement de taux d’intérêt, de durée ou de mensualités sur le coût total des intérêts d’emprunt.

Comment les banques fixent le taux d’intérêt d’un crédit immobilier ?

Chaque banque va établir de manière régulière une grille de taux d’intérêt immobilier pour différents profils d’emprunteurs. Il y a souvent avec des mécanismes de bonus ou malus en fonction des différents éléments de votre dossier de financement.

Plusieurs facteurs entrent en jeu dans le taux de prêt immobilier proposé par une banque. En voici les principaux :

- La durée est l’un des critères majeurs. Plus vous empruntez sur du long terme et plus le taux d’intérêt sera élevé. Cela s’explique par un coût plus important pour la banque et par un risque également plus élevé.

- La qualité du dossier de l’emprunteur. Plus vous serez un « bon client » potentiel pour la banque et plus elle sera prête à faire des efforts pour vous proposer le meilleur taux immobilier possible. Pour cela, vous pouvez, par exemple, suivre ces 15 conseils pour négocier un meilleur taux de crédit immobilier avec votre banquier ou un courtier.

- Les taux obligataires auxquels la banque emprunte sur les marchés financiers. Là vous n’y pouvez rien. Ce sont les possibilités des banques sur les marchés financiers qui dicteront une grande partie des taux de crédit immobilier.

Vous obtiendrez plus de détails et d’explications dans notre article « quelle banque propose le meilleur taux immobilier ? » où nous expliquons comment les barèmes des banques sont déterminés, comment ils varient dans le temps ou d’une ville à une autre et comment faire pour choisir la meilleure banque en fonction de votre dossier d’emprunteur.

Il sera ainsi possible de vous rapprocher du meilleur taux immobilier actuel obtenu par les emprunteurs avec les meilleurs dossiers et les bons conseils.

Des cas particuliers : le taux variable, les intérêts intercalaires ou le prêt in fine

Tout ce que nous avons vu ci-dessus concerne le calcul des intérêts d’un prêt immobilier à taux fixe et amortissable dès la souscription du contrat.

Différents mécanismes différents permettent à une banque de proposer un crédit immobilier plus adapté à certains besoins. Par exemple, le calcul des intérêts d’emprunt sera différent pour :

- un prêt à taux variable

- un prêt in fine

- les intérêts intercalaires d’un achat en VEFA

Revenons rapidement sur chacun de ces prêts immobiliers spécifiques et sur leur mode de calcul des intérêts.

Calcul des intérêts pour un crédit à taux variable

Un prêt à taux variable voit pour chaque période définie, souvent chaque année, le taux des intérêts à payer à la banque varier en fonction de différents paramètres prédéfinis. Par exemple, votre taux d’intérêt peut être indexé en fonction du taux de l’Euribor sur une certaine durée.

Le principe du calcul des intérêts reste globalement le même que pour un crédit à taux fixe : chaque mois, la banque va calculer les intérêts que vous lui devez et les prélever sur votre mensualité.

Il y a seulement le taux d’intérêt qui va être recalculé régulièrement pour être adapté aux conditions sur les marchés financiers. Le montant des intérêts sur une mensualité peut alors varier également à la hausse en cas d’augmentation des taux.

Calcul des intérêts pour un prêt in fine

Dans le cas d’un prêt immobilier in fine, les intérêts sont payés normalement sur toute la durée du crédit, seulement le capital n’est remboursé qu’en une seule fois à la fin du prêt in fine.

Cela permet de ne payer que les intérêts d’emprunt pendant plusieurs années. C’est une solution financière qui peut être avantageuse dans différentes situations.

Seulement, dans ce cas, comme le capital restant dû reste égal au montant initial emprunté, le montant total des intérêts est beaucoup plus élevé.

En effet, sur toute la durée du crédit, vous allez payer la même somme d’intérêt correspondant au calcul du taux d’emprunt appliqué au montant du prêt immobilier.

Par exemple, pour un crédit immobilier in fine de 100 000 € sur 10 ans à un taux de 1.00 %, le calcul des intérêts du crédit est simple. Il faut prendre 1 % des 100 000 € chaque année, soit 1 000 € par an. Cela revient à 83.33 € par mois pendant 10 ans. Puis au bout de ces 10 ans, vous devrez rendre les 100 000 € à la banque.

Par rapport à un prêt amortissable classique de 100 000 € sur 10 ans à 1.00 %, cela revient beaucoup plus cher. En effet, si le prêt in fine coûte 10 000 € d’intérêts au total, un crédit amortissable avec les mêmes caractéristiques ne couterait « que » 5 125 € avec un amortissement du capital au fur et à mesure des mois.

À vous de voir si le bénéfice obtenu avec ce mécanisme du crédit immobilier in fine vous permet de gagner plus que les 4 875 € de différence de coût avec un prêt amortissable classique.

Calcul des intérêts intercalaires pour l’immobilier neuf

Autre situation qui nécessite un calcul des intérêts de crédit immobilier différent : le cas des intérêts intercalaires pour l’achat d’un bien immobilier neuf sur plan, encore appelé un achat en VEFA.

Dans ce cas, le montant du prêt n’est pas débloqué entièrement dès le début. L’argent du crédit est versé progressivement au fur et à mesure des appels de fond nécessaire pour la construction de l’appartement neuf ou de la maison neuve.

Cela génère ainsi ce que l’on appelle des intérêts intercalaires qui vont être payés à partir du premier déblocage et cela jusqu’au versement complet du solde du crédit immobilier. Le montant des intérêts est calculé de manière classique en appliquant le taux de l’emprunt au montant dû à ce moment-là. Le capital n’est pas remboursé jusqu’au paiement final où la période de remboursement classique d’un prêt immobilier amortissable commence.

Dans le cas d’un achat de logement neuf, il faut donc prévoir de calculer ces intérêts intercalaires en plus des intérêts habituels de votre crédit immobilier.

Sachez combien vous pouvez emprunter pour un achat immobilier.

Pour conclure sur le calcul des intérêts d’un prêt immobilier

Le mécanisme de calcul des intérêts d’un emprunt est assez simple dans le cas classique avec un taux fixe et un crédit amortissable au fur et à mesure des remboursements. Cela peut devenir plus compliqué ou doit se calculer de manière différente pour certains cas particuliers comme le prêt à taux variable, le crédit in fine ou encore dans le cas du financement d’un bien immobilier neuf. Utilisez notre calculatrice pour comprendre comment cela fonctionne.

Quel que soit votre type de financement, il faudra également prévoir un élément très coûteux (parfois plus que le montant total des intérêts) : il s’agit du coût de l’assurance de prêt immobilier. En effet, avec les taux bas actuels, l’assurance emprunteur coûte régulièrement plus cher que les intérêts du crédit qu’elle assure. Pensez donc bien également à faire une simulation pour comparer les offres d’assurance de prêt immobilier gratuitement.

En outre, il sera possible en cours de remboursement de profiter d’une baisse des taux, comme c’est le cas ces dernières années, en faisant un rachat de crédit immobilier à un meilleur taux.

de 125 banques

40 assurances de prêt !

rachat crédit

-

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

-

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

-

Immobilier juin 2026 : les chiffres et informations du mois

La hausse des taux d'intérêt se poursuit et cela commence déjà à se faire sentir sur les prix de l'immobi...

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>