Entre la hausse des taux immobiliers actuels, la légère augmentation des prix également, nous allons voir comment le marché va s’adapter dans les mois à venir. Faisons un point sur les dernières statistiques sur l’immobilier en France en février 2026.

Nous verrons également quelques chiffres et explications sur les difficultés à vendre ou à investir en locatif actuellement.

Mise à jour : découvrez l'actualité de l'immobilier en juillet 2026.

🎥 Pour une présentation plus interactive, retrouvez ma synthèse en vidéo sur notre chaîne Youtube :

Voici les actualités immobilières de février 2026 qui vont être abordées ici :

Où en est la hausse des taux de crédit immobilier en février 2026 ?

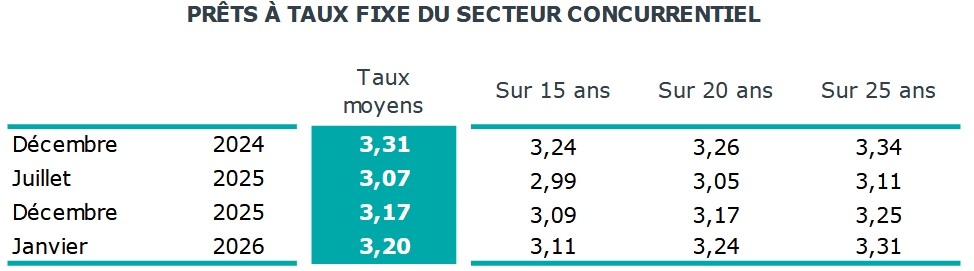

Depuis notre dernière analyse sur les taux de prêt immobilier en février 2026, l’observatoire Crédit Logement CSA a publié les nouveaux chiffres sur les crédits immobiliers souscrits en janvier 2026.

Le taux d’intérêt moyen ressort à 3.20 %. C’est donc encore 3 points de hausse en un mois après déjà 5 points supplémentaires sur les prêts contractés en décembre.

😥 Si l’on regarde plus en détails selon les durées standards de remboursement, on peut constater que la hausse des taux est bien plus forte que cela encore sur 20 ans ou sur 25 ans :

On peut donc voir que l’évolution du taux immobilier moyen est nettement défavorable. Cette augmentation se produit très lentement, mais elle dure depuis plus de 10 mois. Le niveau le plus bas depuis le pic de fin 2023 à 4.24 % a été atteint sur les emprunts immobiliers de mars 2025.

Depuis, on assiste à de légères remontées très progressives :

- Sur 15 ans, la hausse globale n’est que de 11 points de base. Ce qui reste raisonnable.

- Sur 20 ans, la hausse depuis mars 2025 est de 23 points de base.

- Sur 25 ans, la hausse depuis mars 2025 est de 21 points de base.

Si l’on regarde combien on peut emprunter avec les taux actuels, on constate des baisses de capacité d’emprunt non négligeables.

⬇️ Par exemple, avec une mensualité de 1 000 € par mois, on ne peut plus emprunter que 176 465 € sur 20 ans, contre 180 150 € il y a quelques mois. C’est 2 % de moins.

Sur 25 ans, une mensualité de 1 000 € donne une capacité d’emprunt de 203 880 € avec un taux moyen de 3.31 % contre 208 580 € avec le taux de 3.10 % observé en mars dernier. C’est donc 4 800 € de moins sur le budget de tels acquéreurs…

👍 Restons positifs, les banques peuvent encore proposer de belles négociations sur certains profils. Faites une simulation de prêt immobilier en ligne pour découvrir lesquelles selon votre dossier.

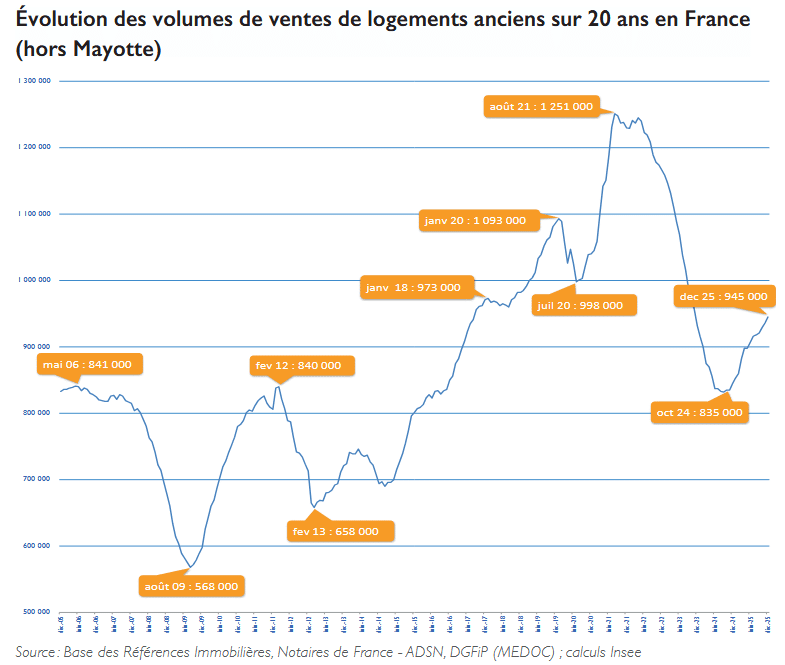

945 000 ventes de logement ancien en 2025 : + 12 % par rapport à 2024, -25 % par rapport à 2021

Les derniers chiffres des notaires permettent de confirmer une certaine reprise des transactions immobilières dans l’ancien en 2025.

🔎 Avec 945 000 ventes en un an, on obtient une hausse de 12 % par rapport à une année 2024 particulièrement faible :

Les notaires en ont la conclusion suivante : « La reprise est bien engagée, mais elle s’opère à bas régime ; un nouveau rythme qui traduit davantage une phase de normalisation qu’un véritable redémarrage du cycle immobilier. »

Autrement dit, après un gros trou, le marché se reprend. Mais à un niveau bien inférieur aux périodes précédentes.

On a pu connaître une période d’euphorie en 2021 et nous sommes 25 % plus bas en nombre de ventes. Inutile de le comparer à ces niveaux exceptionnels.

Cependant, comme nous le verrons dans l’encadré ci-dessous, le dynamisme actuel du marché est très relatif… De plus, il s’appuie sur des éléments fragiles avec notamment des remontées de taux qui vont, dans les mois à venir, commencer à peser sur les ventes.

⚠️ Pour rappel : l’offre de logements augmente, en moyenne, d’environ 1.0 % par an.

Ainsi, pour avoir un taux de rotation du parc de logements équivalent à celui de début 2018 où il y avait 973 000 ventes, il aurait fallu atteindre fin 2025 un peu plus de 1 050 000 transactions. Nous sommes environ 10 % plus bas.

Pour être au même taux de rotation que 2006, on devrait être à 1 026 transactions (on est 8 % plus bas environ)

Attention donc à l’interprétation que l’on peut se faire de ce type de graphique.

Retrouvez plus d’explications sur l’interprétation de l’évolution du nombre de transactions immobilières.

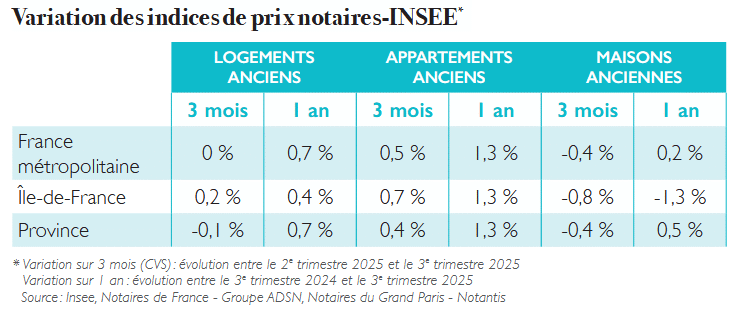

Des prix qui augmentent toujours moins vite que l’inflation en France

Comme nous l’avons déjà vu en décembre 2025, les prix de l’immobilier augmentent au 3ème trimestre 2025 de 0.7 % :

❌ C’est moins que l’inflation officielle des prix à la consommation en France sur la même période. Autrement dit, l’immobilier continue à perdre de la valeur en euros constants, comme depuis plus de 2 ans.

Dans le détail, on peut voir que les variations de prix sont assez différentes selon le secteur géographique et le type de bien. L’immobilier reste un marché très local. Il est donc préférable de faire des estimations de prix ciblées pour votre propre projet d’achat ou de vente.

Ici nous ne voyons que les grandes tendances générales. Elles masquent des évolutions bien disparates.

On peut voir, par exemple, que ce sont surtout les prix des appartements anciens qui ont augmenté avec + 1.3 % sur un an. Dans le même temps le prix des maisons anciennes n’a fait que + 0.2 % avec, en plus, une baisse encore importante en Ile-de-France (- 1.3 %).

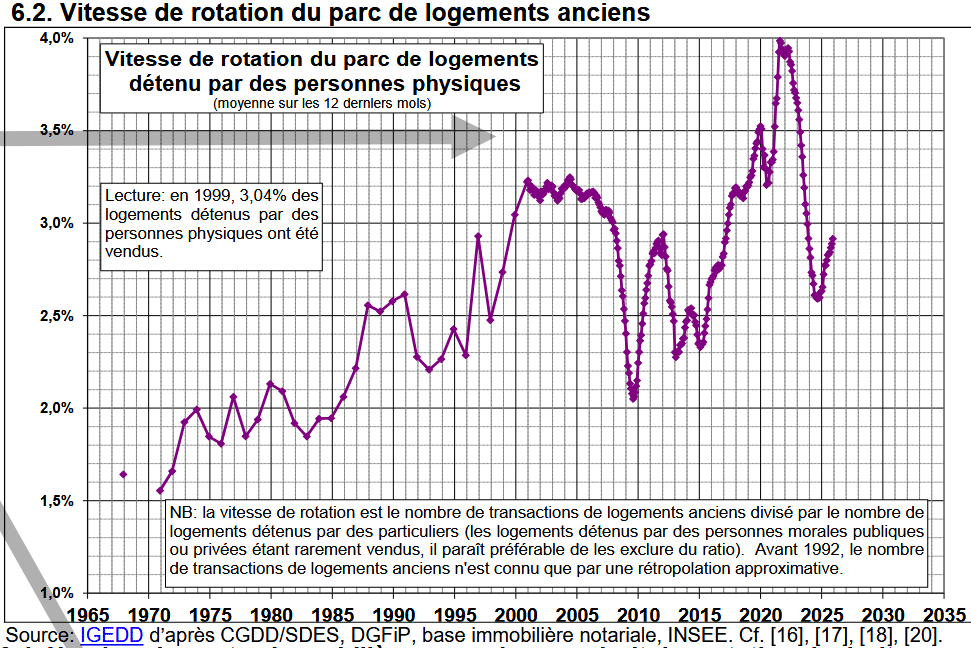

Pourquoi le marché de la vente immobilière est hésitant ?

On a pu le voir ci-dessous, les ventes d’appartements et de maisons repartent un peu à la hausse, mais on reste sur des volumes assez faibles. Le taux de rotation du parc de logements (le pourcentage de propriétaires privés qui vendent leur logement) reste en-deçà des 3.0 % :

Plusieurs raisons expliquent pourquoi il est compliqué pour de nombreux propriétaires de vendre leur appartement ou leur maison actuellement :

- ❌ Tous les propriétaires qui ont emprunté avant l’été 2022 remboursent en ce moment un crédit immobilier à un taux d’emprunt inférieur à 1.5 %. Pour certains, c’est même à moins de 1.0 %. Soit parce qu’ils ont emprunté quand les taux étaient au plus bas, soit parce qu’ils ont profité des taux exceptionnels pour faire une renégociation de leur prêt immobilier. Pour eux, difficile de vendre un bien avec un crédit aussi attractif quand ils savent qu’ils vont devoir supporter un taux d’intérêt de plus de 3.20 % sur un nouveau projet.

- ❌ Parmi toutes les personnes qui ont acheté leur logement depuis moins de 5 ans, la plupart devraient revendre moins cher aujourd’hui. Or elles n’ont que très peu remboursé de capital sur leur crédit sur ces premières années. En effet, vous payez surtout beaucoup d’intérêts au début du remboursement du prêt. De quoi rappeler qu’il faut plusieurs années avant qu’un achat immobilier ne devienne rentable par rapport à une location équivalente. Et cela sans parler des frais de notaire, taxes foncières et autres frais qu’ils ont supportés sur cet achat.

Dans ce contexte, les secundo-accédants (ceux qui n’achètent pas pour la 1ère fois leur résidence principale) ne représentent plus que 36.6 % du marché, contre près de 50 % en 2018 d’après l’Autorité de contrôle prudentiel et de résolution.

👉 Retrouvez toutes nos informations (et nos conseils) pour vendre un bien immobilier en 2026.

Les investisseurs immobiliers sont de moins en moins nombreux : seuls 11 % font du locatif

🏘️ Il n’y a plus que 11 % des Français qui sont propriétaires d’un bien immobilier locatif en 2025. Ils étaient 13 % en 2022.

Autant dire que dans un contexte plus compliqué, beaucoup ont décidé de vendre et de se séparer de ce type de placements. Cela représente une baisse considérable de plus de 15 % en seulement 3 ans. Et, pour le moment, rien ne semble indiquer que cela pourrait s’améliorer dans les années à venir.

Cela fait partie des statistiques intéressantes révélées par « BPCE L’Observatoire ».

Comme les autres grands groupes bancaires français (et d’assurance), BPCE réalisent des dossiers d’analyse et des études sur différents éléments de l’économie française. De quoi avoir un aperçu des changements et mieux comprendre les évolutions en cours.

🕵️♂️ Autres chiffres marquants :

- Il n’y a plus que 56 % des biens qui sont loués vides à l’année (- 3 points par rapport à 2022). La location saisonnière gagne encore du terrain en passant de 12 % à 14 %. La location meublée progresse d’un point pour atteindre 30 %. Retrouvez tous nos conseils pour investir en LMNP.

- Les profils des propriétaires bailleurs sont majoritairement : en couple (75 %), professionnellement actifs (62 %), propriétaires de leur résidence principale sans remboursement de crédit (53 %), vivent dans une agglomération de plus de 100 000 habitants (49 %).

- Les objectifs prioritaires des investisseurs immobiliers sont les suivants : se constituer un complément de revenus pour la retraite (49 %), développer un patrimoine et se constituer un capital sur le long terme (45 %), pour la rentabilité locative (32 %).

Il y a plus d’investisseurs qui veulent désinvestir (25 %) que de ceux qui veulent investir davantage (23 %). Les autres souhaitent seulement conserver leurs biens actuels. Les rapports étaient bien différents en 2022 (18 % désinvestir et 30 % investir plus).

Les investisseurs immobiliers de 75 ans et plus pensent plus fortement à se désengager (36 % d’entre eux contre 25 % des bailleurs privés tout âge confondu).

Il ne surprendra personne que les raisons qui poussent le plus un bailleur à renoncer à cette activité sont :

- la fiscalité confiscatoire (32 %),

- les difficultés de la gestion locative (25 %)

- les travaux liés aux exigences de rénovation énergétique (20 %).

Qui a envie d’investir en immobilier ?

Malgré ce contexte, 23 % des Français qui ne sont pas encore bailleurs aimeraient le devenir. Une part qui reste presque stable (24 % en 2022). Les 30 à 49 ans représentent désormais 45 % de ceux-ci, en hausse de 6 points en 3 ans.

🔥 Pensez à vous faire accompagner pour votre 1er investissement locatif : de quoi apprendre à repérer les meilleurs biens et se faire aider dans chaque étape jusqu’à la mise en location.

Nouveaux plafonds pour les locataires d’un Pinel, Duflot ou encore Denormandie en 2026

De nombreux dispositifs de défiscalisation immobilière sont conditionnés au fait de limiter les loyers des biens ainsi loués. De même, les locations de ces logements sont réservées aux ménages qui ont des revenus raisonnables.

Comme chaque année, les plafonds pour les loyers et les ressources des locataires ont été mis à jour.

📌 Voici les plafonds de revenus en vigueur pour 2026 :

| Composition du foyer locataire | A Bis | A | B1 | B2 ou C |

|---|---|---|---|---|

| Personne seule | 44 344 € | 44 344 € | 36 144 € | 32 530 € |

| Couple | 66 276 € | 66 276 € | 48 268 € | 43 439 € |

| Personne seule ou couple ayant une personne à charge | 86 878 € | 79 666 € | 58 043 € | 52 239 € |

| Personne seule ou couple ayant deux personnes à charge | 103 727 € | 95 427 € | 70 073 € | 63 066 € |

| Personne seule ou couple ayant trois personnes à charge | 123 415 € | 112 968 € | 82 432 € | 74 189 € |

| Personne seule ou couple ayant quatre personnes à charge | 138 874 € | 127 122 € | 92 900 € | 83 611 € |

| Majoration par personne à charge supplémentaire | + 15 471 € | + 14 164 € | + 10 364 € | + 9 325 € |

On peut voir qu’une large majorité de la population est éligible. Seuls les plus hauts revenus en sont exclus.

📌 Voici également les plafonds pour les loyers selon la zone géographique :

- Zone A Bis : 19.71 € / m²

- Zone A : 14.64 € / m²

- Zone B1 : 11.80 € / m²

- Zone B2 : 10.26 € / m² (pour ceux qui ont déjà investi dans un Pinel dans ces localités avant 2019)

🔔 Ne loupez aucune information importante à propos de l’immobilier en France en vous abonnant gratuitement à la newsletter d’Immobilier Danger et rejoignez ainsi les 22 000 membres déjà inscrits.

Mois précédents : Immobilier janvier 2026 et marché immobilier décembre 2025

Mois suivant : Actualité immobilière en mars 2026

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?