Renégociation de votre crédit immobilier sans changer de banque

Avant de chercher à faire racheter votre crédit immobilier, vous pouvez commencer par négocier de meilleures conditions de financement avec votre banque actuelle. Avec les taux actuellement très bas, de nombreux Français en profitent pour renégocier un meilleur taux pour leur prêt immobilier souscrit il y a quelques années. Cela leur permet de réaliser d’importantes économies d’argent et cela en très peu de temps et d’effort.

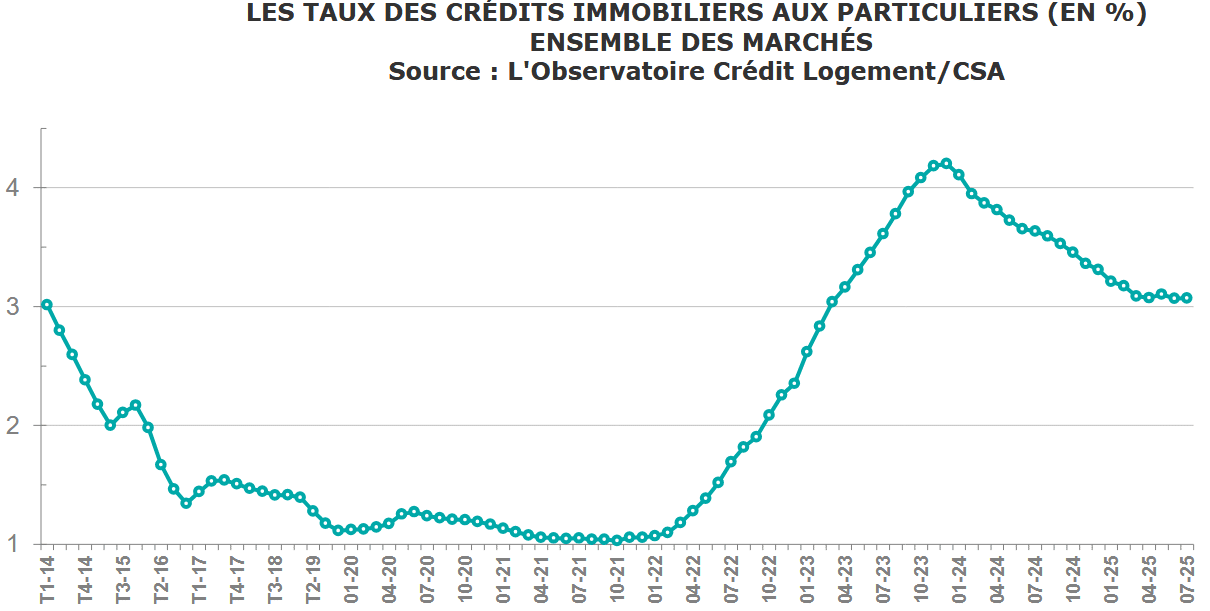

Forte baisse des taux de prêt : le bon moment pour renégocier son prêt immobilier

Depuis 2012, les taux d’intérêts pour un crédit immobilier ne cessent de diminuer. Ils ont atteint un record historique en décembre 2019 et sont actuellement proches de ces meilleurs taux historiques. Ceux qui ont contracté un prêt immobilier il y a assez longtemps avec un taux plus élevé et des conditions moins avantageuses peuvent également utiliser la situation actuelle pour faire baisser le taux d’intérêt de l’argent qu’ils doivent encore rembourser à leur banque.

Mise à jour : les taux augmentent un peu en juillet 2026. Les conditions restent plus intéressantes qu’il y a un an pour une renégociation de prêt.

En fonction de la durée de votre prêt immobilier, du montant de votre capital restant dû, du montant de vos mensualités, du temps qu’il vous reste à rembourser et de votre taux de crédit immobilier initial, vous pouvez gagner plus ou moins fortement de l’argent avec une renégociation de prêt. De quoi réduire la durée de votre crédit et ainsi économiser à la fois sur les intérêts et l’assurance emprunteur ou de réduire votre mensualité pour bénéficier pendant de nombreux mois de plus d’argent pour d’autres projets ou besoins.

Pas obligatoire de changer de banque pour faire baisser son taux de crédit

Pour obtenir un meilleur taux pour le reste de votre prêt immobilier, vous avez deux solutions :

- Soit vous faites des simulations de rachat de prêt pour partir dans la banque qui vous aura fait la meilleure proposition.

- Soit vous renégociez les conditions de votre crédit avec votre banque actuelle.

La première solution présente l’inconvénient de vous contraindre à changer de banque, au moins pour une partie de vos besoins financiers. Il paraît plus simple de seulement revoir votre taux et vos conditions avec votre banque.

Seulement la seconde solution n’est pas aussi simple que cela. Les banques sont réticentes à accorder des renégociations de prêt. En effet, en vous accordant une baisse de taux, elles doivent perdre de l’argent par rapport à votre emprunt initial. Beaucoup d’entre elles essayeront donc de vous décourager et peuvent aller jusqu’à refuser de renégocier. Aucune loi ne les incite à accepter une demande de renégociation de crédit. Néanmoins, si elles ne veulent pas perdre trop de clients, les banques savent qu’elles doivent jouer le jeu quand les taux baissent.

Un établissement bancaire peut à tout moment accepter de signer un avenant avec un emprunteur afin de modifier les conditions de remboursement de ses crédits immobiliers ou à la consommation.

Étudier les conditions de financement sur le marché pour mieux négocier

Comment bien négocier avec votre banque et lui faire accepter une renégociation avec de meilleures conditions pour la fin du remboursement de votre crédit ?

La stratégie la plus simple est d’obtenir des propositions de rachat de la part d’autres organismes de crédit. Vous connaîtrez ainsi ce que les autres banques sont prêtes à vous proposer en matière de taux d’intérêt, d’assurances, etc.Vous aurez ainsi des arguments de poids pour renégocier votre prêt immobilier avec votre banque.

Cela vous permettra dans un premier temps d’avoir une idée plus précise des gains que vous pouvez faire en profitant des meilleurs taux actuels. En présentant des offres de rachat, vous montrerez à votre banque votre motivation et la possibilité que vous la quittiez pour un autre établissement.

Votre banque pourra alors vous faire une offre de renégociation pour votre prêt en analysant les autres propositions que vous avez d’autres banques ou organismes de crédit.

Pour obtenir des propositions gratuitement et sans engagement, vous pouvez, par exemple, faire une demande de simulation ici. Vous pouvez également vous rendre dans d’autres banques ou réaliser des simulations en ligne. Vous pouvez également vous faire aider par un courtier en prêt immobilier pour cela.

Sans offre concurrente, votre banquier pourra facilement refuser votre demande de renégociation. A vous de préparer votre dossier et vos arguments pour convaincre votre banque de tout faire pour vous garder comme client. Vous pouvez également mettre en jeu vos autres contrats avec cet établissement (patrimoine en épargne, autres produits souscrits tels que des assurances, etc.). En effet, vous devez démontrer à quel point vous êtes un bon client, sur quelle durée et pourquoi la banque devrait faire des efforts sur la renégociation de votre crédit plutôt que de vous voir partir à la concurrence. Il faut qu’elle y trouve son intérêt également, comme dans toute négociation.

Quels sont les frais de renégociation d’un crédit ? Moins cher qu’un rachat !

Pour qu’une renégociation ou un rachat de votre crédit soit intéressant, il faut que la somme d’argent que vous allez gagner sur les intérêts du prêt ou sur l’assurance emprunteur soit plus importante que le coût du changement.

En réalité, il y a des frais à payer pour changer de conditions pour votre crédit immobilier. Dans le cas d’un rachat, il faudra payer des frais de remboursement anticipé à votre banque actuelle. Ils correspondent à 6 mois d’intérêts de votre emprunt à son taux actuel dans la limite de 3 % du capital restant dû. Dans le cas d’une renégociation de crédit, il faudra payer des frais de dossier pour le nouveau prêt (quelques centaines d’euros, mais négociables). Pour votre prise de décision, il faut vous renseigner car renégocier son prêt immobilier peut notamment engendrer des frais de dossier, donc pour gagner de l’argent il faut faire l’opération le plus tôt et que le nouveau crédit immobilier coûte suffisamment moins cher.

Regardez donc s’il est préférable de faire racheter ou renégocier votre prêt immobilier. Dans cet autre article, nous vous montrons comment calculer les frais pour renégocier son prêt et ceux pour faire un rachat de crédit, puis comment calculer votre gain sur le coût total du crédit et de l’assurance de prêt.

Vous devez donc calculer combien vous allez gagner dans chaque situation en déduisant bien les frais associés à chaque solution. Pensez à regarder également si cela vous permet de revoir votre contrat d’assurance emprunteur. En fonction des remboursements déjà effectués, un changement d’assurance de prêt immobilier peut également dégager de fortes réductions des cotisations d’assurances liées à ce crédit immobilier.

Dans le cas d’une renégociation avec votre banque, vous pouvez également tenter de négocier la mise à jour de votre assurance décès-invalidité pour prendre en compte les remboursements déjà effectués afin de réduire également les frais des cotisations d’assurance. Si elle refuse, vous pouvez faire jouer votre droit d’utiliser l’amendement Bourquin ou la loi Hamon pour souscrire une meilleure assurance de prêt immobilier.

Enfin, pensez à éviter les pièges des rachats de prêt.

Il vous est également possible d’inclure plusieurs crédits, on parle alors d’un rachat de crédits ou d’un regroupement de crédits.

Peut-on renégocier son crédit immobilier plusieurs fois ?

Comme nous l’avons vu ci-dessus, cela fait longtemps que les taux de crédit immobilier diminuent fortement. Ainsi, pour un prêt souscrit il y a plusieurs années, il est assez fréquent d’avoir eu à de nombreuses reprises l’opportunité de renégocier son prêt ou de faire un rachat.

Il est tout à fait possible de renégocier son prêt immobilier plusieurs fois ou même de le faire racheter plusieurs fois. La loi vous y autorise. Il faut simplement prendre conscience que chaque opération de ce type à un coût (en frais de remboursement anticipé, en frais de dossier, etc.) et que cela peut vous demande à chaque fois du temps pour négocier une nouvelle offre, de faire modifier les garanties, etc. Il faut donc que l’écart entre le taux initial et les taux actuels soit vraiment intéressant pour pouvoir renégocier plusieurs fois un même crédit immobilier avec sa banque et surtout lui faire accepter à chaque fois cette renégociation.

De notre avis, une première renégociation de taux de crédit est possible assez facilement s’il y a suffisamment d’écart entre votre contrat et les conditions actuelles de financement. Mais pour renégocier une 2ème fois le même prêt, cela risque d’être plus difficile. C’est peut-être là que le rachat de crédit immobilier sera plus approprié.

Informez-vous également sur comment négocier son prêt immobilier.

Quelles économies puis-je obtenir avec une renégociation de mon contrat ?

Il est difficile de répondre de manière générale à cette question. Cela va dépendre de la durée de votre prêt initial et de la durée restante, de l’écart entre le taux de votre contrat et le taux actuel possible, du montant de vos indemnités de remboursement anticipé, ou des frais du changement de garantie de prêt, etc. De nombreux éléments entrent en jeu.

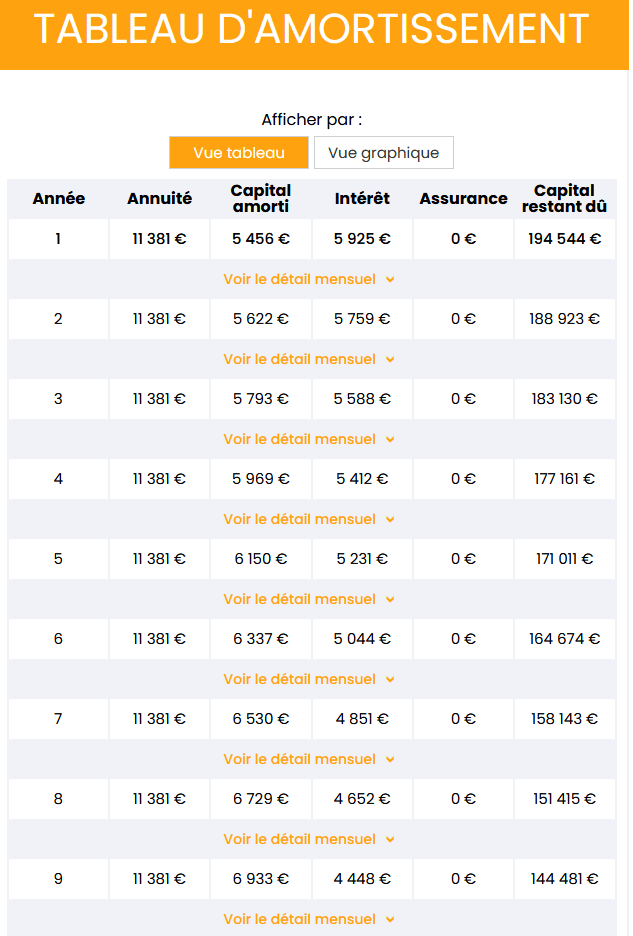

Prenons néanmoins un exemple pour voir l’impact sur vos mensualités. Vous avez souscrit un prêt sur 25 ans il y a 7 ans avec un taux d’intérêt de 3.00 %. Le capital était de 200 000 € et vos mensualités hors assurance de 948.42 €. Le coût total des intérêts est de 84 527 €. Regardez votre tableau d’amortissement et vous verrez qu’il reste 158 143 € de capital restant dû, que vous avez déjà payé 37 811 € d’intérêts et que vous en payez encore plus de 4 600 € par an. Il en reste 46 716 € sans changer de mensualité, de taux ou de durée.

C’était un très bon taux à l’époque, mais depuis ils ont fortement diminué. Il vous reste 18 ans de remboursement d’emprunt à effectuer. Or sur une durée de 20 ans, le taux moyen actuel est plutôt autour de 1.10 %.

Votre banque n’acceptera pas une renégociation à ce taux là, mais disons qu’à 1.50 %, cela doit être largement possible d’obtenir un avenant de votre banque qui tient compte des taux immobiliers du moment. En effet, le taux bancaire sera forcément plus bas pour de nouveaux crédits immobiliers que pour une renégociation. Mais votre banquier devra tenir compte du marché actuel et de son intérêt de réaliser cette opération pour votre emprunt. Si l’on rembourse ces 158 143 € à 1.50 % et non à 3.00 % sur 18 ans, cela donne un montant total des intérêts restants à 22 407 € seulement. Soit des économies de 24 309 € jusqu’à la fin du prêt.

Donc même si vous payez quelques centaines d’euros de pénalités de remboursement anticipé ou des frais de dossier ou une nouvelle garantie de prêt, une renégociation de taux de crédit sera très rapidement amorti dans un cas comme celui-là. Votre banquier pourra vous préciser avant de réaliser l’opération le coût exact pour renégocier votre prêt immobilier dans ces conditions.

Pour conclure, que ce soit pour votre crédit immobilier ou votre assurance emprunteur, il est important de renégocier avec votre banque ou votre courtier les conditions de votre emprunt si les conditions des crédits et assurances ont fortement changé depuis vote signature de contrat. Négocier un bon avenant ou changer de banque peut vous faire gagner beaucoup d’argent.

rachat crédit

de 125 banques

40 assurances de prêt !

-

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

-

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

-

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

Pour approfondir :

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>