Va-t-on assister à une accalmie pendant cette période de hausse des taux de crédit immobilier ? Nous verrons avec les derniers chiffres sur les taux d’intérêt que l’augmentation se poursuit.

Néanmoins, un paramètre positif pourrait venir aider les banques à stopper, au moins temporairement, cette hausse de taux. Voici tout ce qu’il faut retenir sur les taux de prêt immobilier en mars 2026.

Mise à jour : découvrez le taux immobilier en juillet 2026.

🎥 L’analyse des taux de mars 2026 est aussi présentée en vidéo ici :

Quelles sont les dernières actualités sur les taux de crédit immobilier en mars 2026 ?

Commençons par faire un point sur les dernières statistiques sur les crédits immobiliers et sur les récents changements qui peuvent impacter l’évolution des taux en 2026.

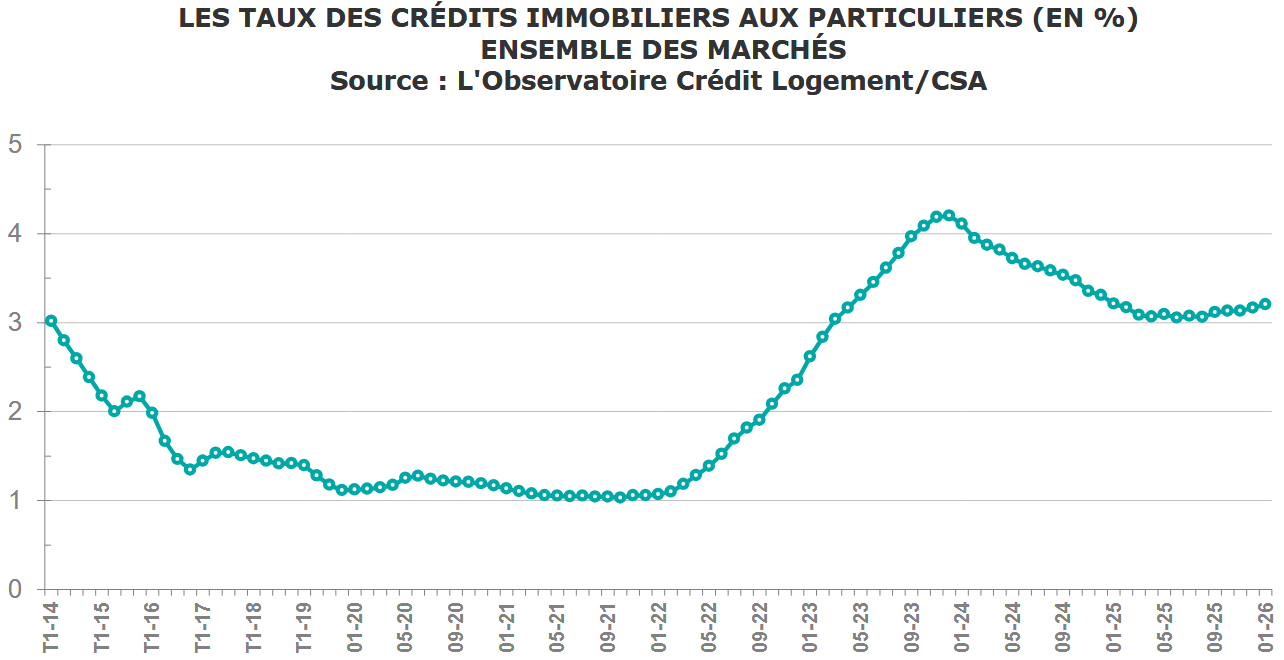

Un taux immobilier moyen qui augmente à 3.20 %

🔴 Comme on pouvait s’y attendre, le taux d’emprunt immobilier moyen a encore augmenté sur les crédits souscrits en janvier 2026. Il atteint désormais 3.20 %.

Après un point bas à 3.06 % au printemps 2025, on a assisté à une très lente et légère remontée des taux d’intérêt. Pas de quoi bouleverser le marché pour le moment. Mais c’est suffisamment pour amener quelques inquiétudes sur le dynamisme des ventes dans les mois à venir.

Voici l’évolution des taux de prêt immobilier sur les dernières années :

On reste donc très loin des taux à 1 %. Personne ne sait si l’on y reviendra un jour (et dans combien d’années) ou si cela restera comme une période exceptionnelle et non reproductible.

⚡ En outre, les taux immobiliers moyens remontent plus fortement sur les durées très prisées que sont le 20 ans et le 25 ans :

- + 6 points de base en un mois sur le taux sur 25 ans qui s’élève désormais à 3.31 %

- + 7 points de base en un mois sur le taux sur 20 ans qui s’élève lui à 3.24 %

Les prêts sur 15 ans semblent moins concernés, pour le moment, par la hausse des taux. Elle n’est que 2 points de base plus haut par rapport aux emprunts signés en décembre 2025.

Mise à jour le 5 mars 2026 :

l’observatoire Crédit Logement CSA vient de communiquer les chiffres sur les crédits immobiliers souscrits en février 2026. Le taux d’intérêt moyen remonte encore de 5 points de base pour atteindre désormais 3.25 %.

Malgré tout, il y a peu de changements sur chacune des durées types : toujours 3.11 % sur 15 ans et 1 point de base en plus sur 20 ans (3.25 %) et sur 25 ans (3.32 %).

Retrouvez plus d’informations sur notre analyse du marché immobilier en mars 2026 avec également l’impact que va avoir la guerre au Moyen-Orient sur les taux de prêt…

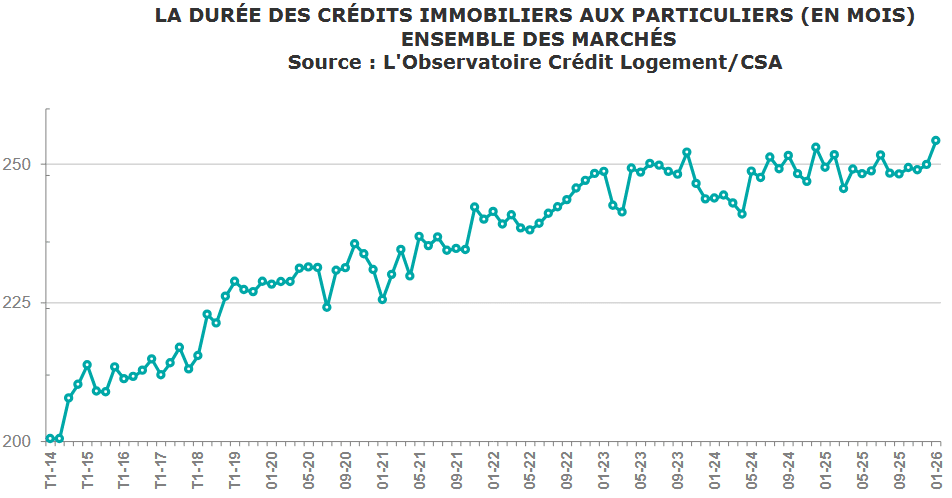

Un record sur la durée moyenne de crédit immobilier

C’est une donnée qui montre que les acquéreurs sont au maximum de leur possibilité pour avoir un budget suffisant pour leur achat.

🔥 La durée moyenne des crédits immobiliers bat son record en atteignant 254 mois sur les crédits contractés en janvier 2026 :

Pour un achat immobilier ancien, la durée est de 268 mois (22 ans et 4 mois). Pour un achat immobilier dans le neuf, elle est de 264 mois (22 ans).

C’est la durée plus réduite des prêts travaux qui fait reculer la moyenne générale.

Les conséquences à prévoir :

👉 On peut voir que les acheteurs sont au maximum de leur possibilité d’emprunt. De ce fait, toute nouvelle hausse des taux viendrait fortement freiner la difficile reprise du marché immobilier. A moins que les prix de l’immobilier ne diminuent à nouveau pour s’ajuster à ce nouveau contexte.

Réponse à suivre dans les prochains mois.

La BCE garde ses taux directeurs inchangés

⚖️ Comme nous l’envisagions le mois dernier, la Banque Centrale Européenne (BCE) a décidé de maintenir ses taux directeurs à l’identique lors de sa dernière réunion de politique monétaire du 5 février 2026.

Les économistes envisagent actuellement des taux de la BCE stables sur tout 2026 avant une ou deux possibles augmentations en 2027.

Cependant, d’ici là, de nombreux éléments peuvent venir impacter les choix de la BCE tant l’orientation de l’inflation à moyen et long terme est difficile à anticiper.

👉 Retrouvez toutes nos explications sur l’impact des taux de la BCE sur les taux de prêt immobilier en France et les prochaines dates de réunion de politique monétaire.

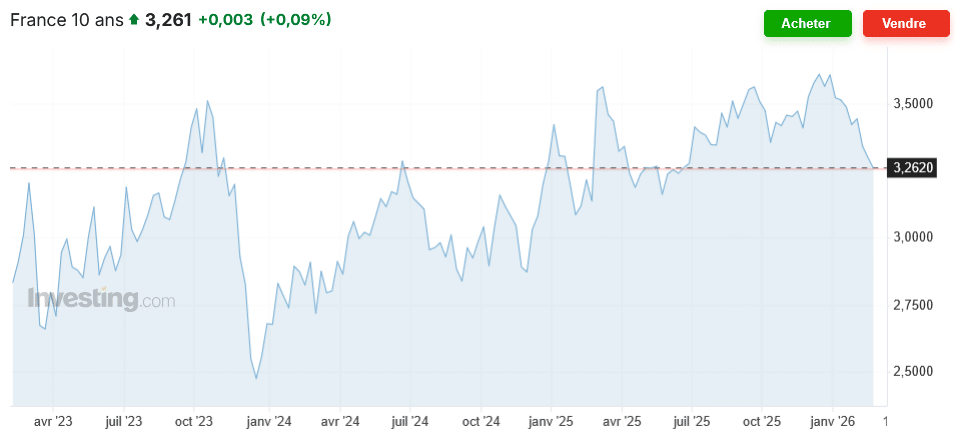

Le taux de l’OAT 10 ans de la France se détend un peu

La bonne nouvelle pour les taux d’emprunt immobilier pourrait se situer du côté de l’évolution récente de l’OAT 10 ans.

🟢 Depuis début 2024, l’évolution globale de l’OAT 10 ans de la France n’a été qu’une longue remontée progressive pour dépasser les 3.60 % fin 2025.

Depuis, il y a eu quelques baisses progressives sur la 2ème partie du mois de janvier et ces baisses se sont poursuivies en février.

On est même repassé sous les 3.30 % ces derniers jours :

Pour rappel, ce n’est que la moyenne sur au moins un mois qu’il faut suivre et donc les grandes tendances générales. C’est ça qui peut impacter à la hausse ou à la baisse les taux d’intérêt pour les financements de projet immobilier.

En effet, les banques dépendent des conditions sur les marchés financiers. Elles doivent emprunter sur les marchés pour vous prêter l’argent dont vous avez besoin pour acheter votre maison ou votre appartement.

🔎 Voir l’impact de l’OAT 10 ans sur les crédits immobiliers.

Il est donc trop tôt pour savoir si cela permettra dans un premier temps de stopper la hausse des taux en cours, puis si cette tendance se confirme de démarrer un mouvement de légère baisse des taux.

Nous ferons un point sur les évolutions à venir ci-dessous. ⬇️

Comparaison des taux de crédit immobilier moyens en mars 2026

Ce tableau comparatif entre les taux immobiliers moyens relevés ce 1er mars 2026 et ceux du 1er février 2026 (entre parenthèses) permet d’observer en un coup d’œil les variations de taux sur le dernier mois :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

📌 Sur ces dernières semaines, on peut constater des variations assez différentes d’un courtier à un autre. Les ajustements restent minimes. Mais, on peut voir quelques baisses apparaître dans ce long mouvement de remontée des taux.

Est-ce un premier signe d’accalmie à venir ? On en reparle ci-dessous.

Du côté des meilleurs taux immobiliers, on constate soit de la stabilité (chez les 2 premiers courtiers), soit quelques hausses (sur les 3 suivants). La forte baisse observée tout début janvier sur les taux les plus bas n’aura pas duré longtemps.

Les écarts se sont donc un peu resserrés par rapport aux taux moyens.

Ils restent cependant non négligeables. On tourne toujours autour de 30 à 50 points de base. De quoi changer assez considérablement la capacité d’emprunt des clients les plus privilégiés.

🕵️ Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher le meilleur établissement bancaire pour votre crédit immobilier en juillet 2026 :

- Taux immobilier 2026 Crédit Agricole

- Taux immobilier 2026 Crédit Mutuel

- Taux immobilier 2026 BNP Paribas

- Taux immobilier 2026 Société Générale

- Taux immobilier 2026 La Banque Postale

- Taux immobilier 2026 Caisse d’Epargne

- Taux immobilier 2026 Banque Populaire

- Taux immobilier 2026 LCL

- Taux immobilier 2026 Boursorama

- Taux immobilier 2026 Fortuneo

- Taux immobilier 2026 Hello Bank

Comment calculer les différents éléments de son prêt immobilier ?

Un plan de financement pour acheter une maison ou un appartement, cela se travaille. Les sommes d’argent en jeu sont importantes et chaque petite amélioration peut amener des gains non négligeables sur le coût total du financement.

Cela nécessite notamment de tester différentes possibilités pour pouvoir comparer les solutions entre elles.

💻 Pour vous aider dans cette démarche, voici plusieurs calculettes de prêt immobilier. Vous allez ainsi pouvoir :

- Calculer vos frais de notaire : en fonction du type de bien acheté, du département et du prix d’achat, vous pourrez connaître le coût des frais de notaire. Cela vous permettra ensuite de savoir de quel budget total vous avez besoin pour un logement à un prix déterminé.

- Calculer votre capacité d’emprunt et d’achat : en complément de votre apport personnel et d’éventuelles aides à l’investissement, vous pouvez regarder combien vous pouvez emprunter. Vous connaîtrez ainsi votre capacité maximale de financement pour un achat immobilier.

- Calculer votre mensualité de prêt : pour un montant emprunté, une durée de remboursement et un taux d’intérêt, vous pourrez savoir quelle sera la somme d’argent que vous aurez à rembourser chaque mois à votre banque.

- Calculer votre tableau d’amortissement : pour découvrir l’échéancier complet de vos remboursements sur toute la durée du prêt. En outre, cela permet de se rendre compte en un coup d’œil du montant des intérêts payés chaque mois ou chaque année.

- Calculer votre taux d’endettement : pour vous assurer de ne pas trop vous endetter et de limiter ainsi les problèmes de remboursement.

- Calculer le TAEG de votre prêt immobilier : cela permet de comparer avec celui annoncé par votre banque. Le TAEG pour Taux Annuel Effectif Global est un taux global qui prend en compte tous les frais de votre financement (les intérêts, mais aussi les frais de dossier ou de garantie, l’assurance emprunteur, etc.).

- Calculer votre droit au PTZ : vous allez pouvoir découvrir en quelques secondes si votre projet est éligible à l’aide la plus utilisée en 2026 à savoir le prêt à taux zéro. Si c’est le cas, vous aurez alors connaissance des conditions de ce PTZ avec notamment le montant prêté à un taux de 0 %.

Ces calculettes viennent compléter nos autres simulations pour votre projet immobilier.

Retrouvez également tout ce qu’il faut savoir sur la formule de calcul des intérêts de prêt. De quoi mieux comprendre son fonctionnement et ainsi comprendre comment optimiser votre crédit pour payer le moins d’intérêts possible sur toute la durée du remboursement.

Les banques peuvent-elles arrêter l’augmentation des taux prochainement ?

Comme nous avons pu le voir au début de cet article dans les récentes actualités, le taux de l’OAT 10 ans de la France se calme. Cela va enlever de la pression aux banques qui n’avaient d’autres choix que de remonter leur taux pour limiter les risques.

En outre, le printemps marque chaque année un moment majeur dans l’activité immobilière. Les banques le savent. Elles ont toutes pour objectif de ne pas louper cette période la plus active de l’année au niveau des transactions. Certaines feront donc des efforts supplémentaires pour au moins limiter la hausse des taux.

🌟 De là à les baisser, il est trop tôt pour le dire. Même avec un OAT 10 ans vers 3.30 %, la tendance historique aurait voulu que les taux immobiliers sur 20 ans soient plus proches des 4.00 % que des 3.40-3.50 % actuels.

Dans ce contexte, l’augmentation des taux de crédit immobilier observée depuis septembre 2025 pourrait marquer une pause. Difficile d’en espérer mieux pour le moment.

De quoi conserver une production de crédit immobilier suffisante et de voir si les tensions sur les taux obligataires vont se calmer durablement.

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

👉 Pour ceux qui veulent renégocier leurs différents prêts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier février 2026

Mois suivant : Taux immobilier avril 2026

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?