Alors qu’une stabilité des taux d’emprunt, voire une possible baisse sur quelques profils ou banques était envisagée, la guerre au Moyen-Orient va nettement changer la donne dans les semaines à venir. Le marché immobilier devrait en pâtir plus ou moins fortement selon l’ampleur et la durée des conséquences.

En attendant, voici les derniers chiffres et les récentes informations à retenir sur le marché immobilier en mars 2026 en France.

Mise à jour : découvrez l'actualité de l'immobilier en juillet 2026.

🎥 Pour une présentation plus interactive, retrouvez ma synthèse en vidéo sur notre chaîne Youtube :

Voici les actualités immobilières de mars 2026 qui vont être abordées ici :

Taux immobilier : poursuite de la hausse puis pause interrompue rapidement ?

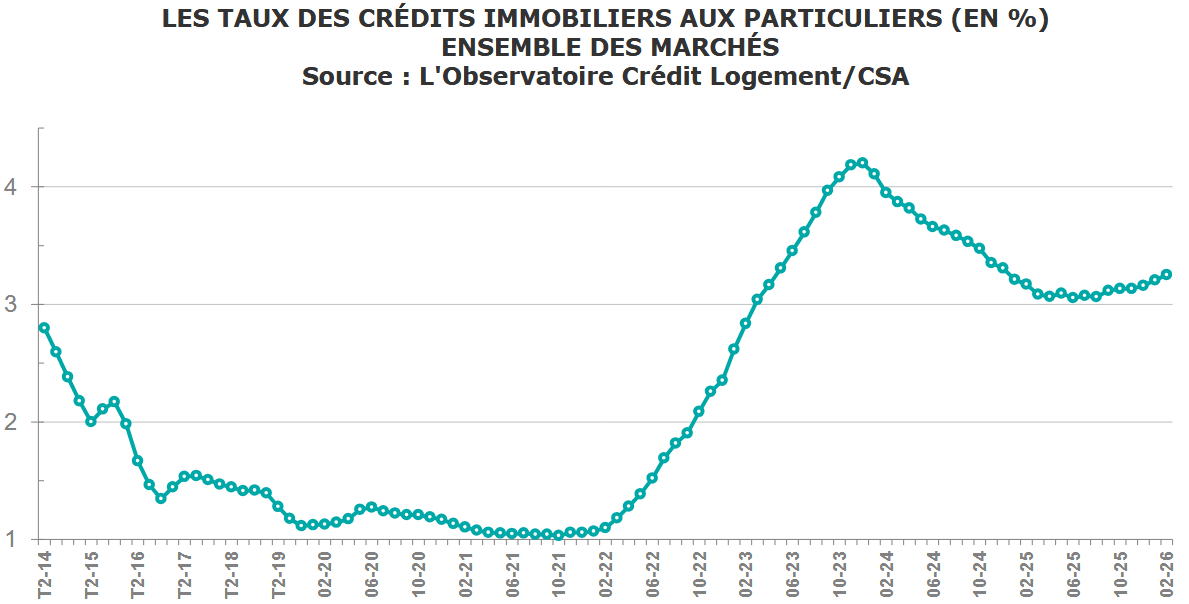

Le 5 mars 2026, l’observatoire Crédit Logement CSA a publié ses données pour les taux d’intérêt des crédits immobiliers souscrits en février 2026.

🕵️♂️ Comme on pouvait s’y attendre, le taux immobilier moyen augmente encore. Il passe de 3.20 % sur les prêts de janvier à 3.25 % sur ceux de février. C’est 5 points de base de plus en un mois seulement.

On peut voir que la hausse de taux, qui a débuté en septembre, a peu à peu gagné en intensité :

⬆️ On est donc passé d’un taux immobilier moyen de 3.07 % à 3.25 %. Soit une augmentation de 18 points de base en 6 mois.

Cela commence à peser sur la capacité d’emprunt des acquéreurs et aura prochainement des répercussions sur le marché (moins de reprise des ventes et prix qui ne devraient plus monter beaucoup dans les prochains trimestres).

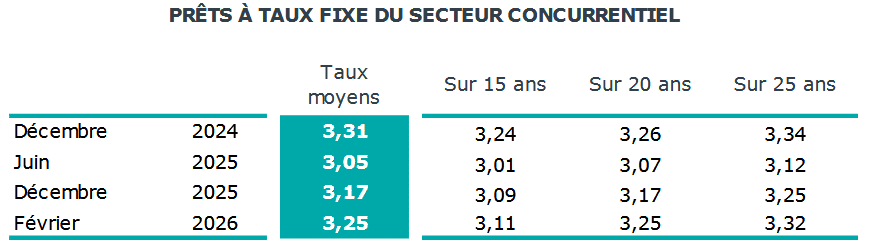

Voici le détail sur les différentes durées :

A noter :

Par rapport à janvier, il y a eu peu de hausse sur les moyennes sur 15, 20 et 25 ans. C’est la répartition des durées d’emprunt d’un mois à l’autre qui explique les variations parfois différentes sur le taux moyen global.

❌ Une accalmie avortée ?

Sur les premiers jours de mars 2026, plusieurs courtiers ont indiqué que certaines banques avaient baissé leur taux début mars par rapport à février.

Comme on l’annonçait dans notre analyse des taux de crédit immobilier en mars 2026, c’est le bon moment pour certaines banques pour faire un effort et tenter de redevenir plus compétitives. De quoi au moins marquer une pause dans la hausse des taux sur les prêts de mars.

Seulement, c’était avant l’escalade des tensions en Iran. Nous allons donc voir ce que cela pourrait provoquer dans les semaines à venir.

Conflit entre l’Iran et Israël/USA : quelles conséquences pour le marché immobilier en France ?

Depuis plusieurs jours, l’environnement géopolitique est encore devenu plus compliqué avec une guerre au Moyen-Orient qui a nettement pris de l’ampleur.

🚨 Tentons de voir comment cela peut impacter, indirectement, notre marché immobilier en France.

Augmentation des risques, explosion de l’inflation, cela va dans un premier temps avoir des répercussions lourdes sur les taux de crédit immobilier.

Le taux de l’OAT 10 ans de la France rebondit déjà fortement

On sait que pour essayer d’estimer l’évolution future des taux de prêt immobilier, il est très utile de s’intéresser à celle de l’OAT 10 ans de la France. Nous avons détaillé l’impact de l’OAT 10 ans sur les taux immobiliers dans un précédent article.

Lors de mon analyse des taux publiée le 1er mars 2026, j’évoquais le fait que la légère baisse des taux obligataires français sur tout le mois de février et la période commerciale forte pour le marché de la transaction immobilière pouvaient donner lieu à une phase de fin de hausse des taux.

Les banques ont un peu plus de marge pour arrêter d’augmenter leur taux, voire même pour les diminuer un peu pour certaines qui voudraient se repositionner par rapport à la concurrence.

⚡ Seulement, depuis l’explosion du conflit au Moyen-Orient, le taux OAT 10 ans de la France remonte fortement :

Pour le moment, on est seulement revenu à des niveaux un peu supérieurs à ceux d’il y a seulement quelques semaines. Mais ce n’est qu’un début et il faudra désormais suivre de près les prochains commentaires de la BCE.

Vers une hausse des taux de la BCE plus rapide que prévue ?

🔴 Avant même que ne démarre la guerre au Moyen-Orient, il y a eu de mauvaises nouvelles au niveau de l’inflation en zone Euro.

Elle est ressortie à +1.9 % sur un an en février 2026, contre 1.7 % au mois précédent. De plus, l’inflation sous-jacente (hors énergie et alimentation) augmente également de 2 points de base en un mois pour remonter à +2.4 %. C’est cette inflation « Core » que la Banque Centrale Européenne (BCE) surveille le plus.

De quoi faire craindre une hausse des taux de la BCE plus tôt que prévu.

Avec les fortes tensions au Moyen-Orient, les prix de l’énergie explosent. Cela va engendrer de l’inflation supplémentaire en Europe et venir peser sur la croissance.

🔴 Selon la durée du conflit et l’ampleur économique des conséquences la BCE devra potentiellement augmenter ses taux d’intérêts directeurs dès 2026.

Or, les taux de la BCE impactent également les taux de prêt immobilier.

En janvier, on parlait d’un taux immobilier moyen vers 4 % d’ici fin 2027. On y sera peut-être finalement bien avant si la guerre en Iran s’installe durablement.

📅 Une date à retenir : la prochaine réunion de politique monétaire de la BCE a lieu cette semaine, le 19 mars 2026. Il est fort probable qu’elle décide, pour le moment de maintenir ses taux directeurs inchangés.

Il faudra néanmoins bien observé le discours à ce moment-là pour avoir une meilleure idée sur les perspectives pour les futures réunions de la BCE qui auront lieu le 30 avril puis le 11 juin.

Quelles conséquences sur les prix de l’immobilier ?

Le marché immobilier en France commençait à retrouver un certain équilibre :

- Les ventes remontent à un niveau plus correct (voir ci-dessous),

- Les taux étaient plus ou moins stables à 20 points de base près depuis plus d’un an,

- Les prix évoluaient à nouveau à un rythme similaire à l’inflation (voir les derniers chiffres ci-dessous également).

Ce contexte géopolitique va marquer un tournant majeur sur toute l’économie mondiale.

💡 Le premier impact sur le marché immobilier français va être, très probablement, une hausse des taux plus ou moins forte dans les semaines et mois à venir. Surtout si la BCE décide d’augmenter ses taux directeurs pour limiter l’inflation.

Comment vont réagir les prix de l’immobilier ?

👀 Dans un premier temps, cela ne devrait pas avoir trop d’impact sur les prix. On devrait, comme très souvent, voir d’abord le nombre de transactions immobilières ralentir progressivement.

Et ce n’est qu’après, si cela persiste, que les prix des maisons et des appartements finiront par diminuer également.

On a pu voir ces dernières années que la réactivité des prix des logements était très lente. Faute à un manque d’offres de qualité, les ventes forcées font alors la majorité du marché.

Mon avis personnel sur le sujet :

⚠️ Seulement, je mettrai un bémol, ce coup-ci, sur le temps d’adaptation des prix à la baisse en cas de forte hausse des taux.

Cela fait déjà 4 ans que le marché est secoué par les conséquences de l’après Covid et de la guerre en Ukraine. Les vendeurs qui n’acceptent pas les prix actuels du marché ne vendent pas.

Le contexte est donc bien différent de celui de la fin de l’ère des taux à 1 % observée en 2022. La situation ne sera pas tenable aussi longtemps pour conserver des prix élevés dans un marché où les acquéreurs perdent de la capacité d’emprunt.

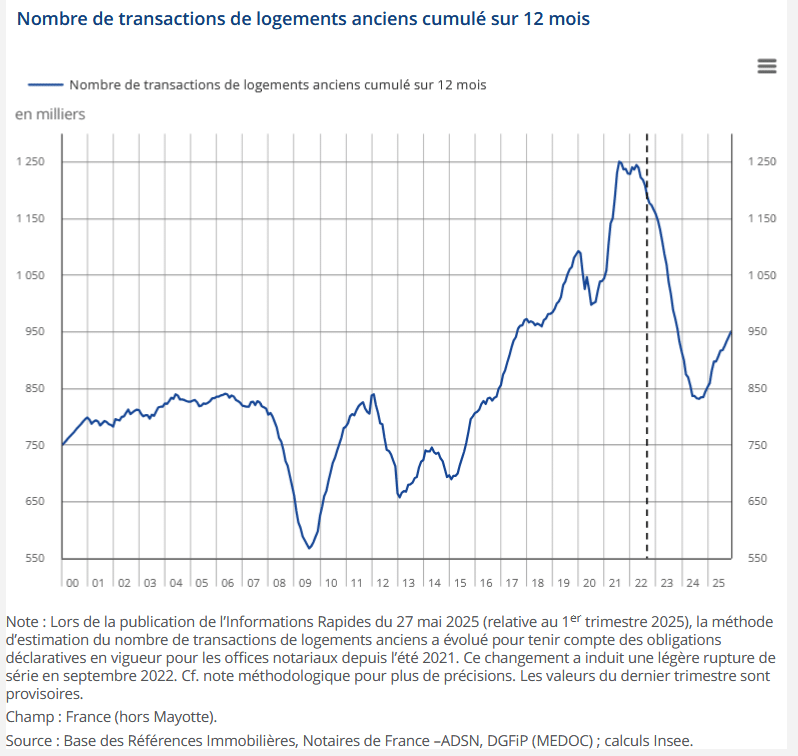

951 000 ventes de logements anciens en 2025

L’INSEE a publié les dernières statistiques sur les ventes de logements anciens au 4ème trimestre 2025.

🏘️ On y apprend notamment que le nombre de transactions immobilières totales sur l’année s’élève à 951 000. Un bien meilleur score qu’en 2024, mais encore bien loin des années les plus dynamiques :

Ce trimestre, l’INSEE a rajouté une information intéressante en plus avec un point sur le taux de rotation dont nous parlions lors de la dernière publication.

Les ventes représentent désormais 2.5 % des stocks de logements. Cela se rapproche progressivement des niveaux observés entre 2001 et 2008 (avant la crise financière de l’automne 2008) qui étaient de 2.6 %.

Cependant, on reste très loin du pic de 3.3 % observé sur un an au 3ème trimestre 2021. Là où le marché était plus qu’euphorique.

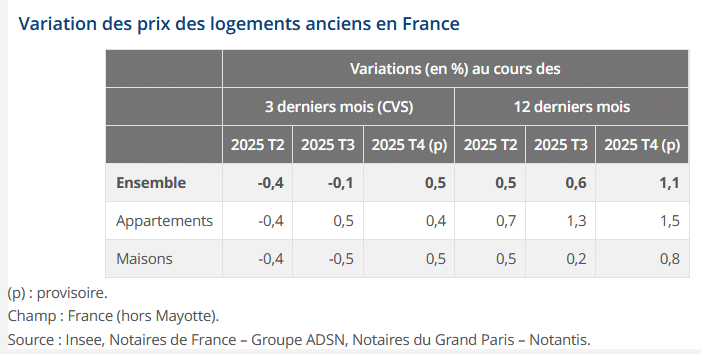

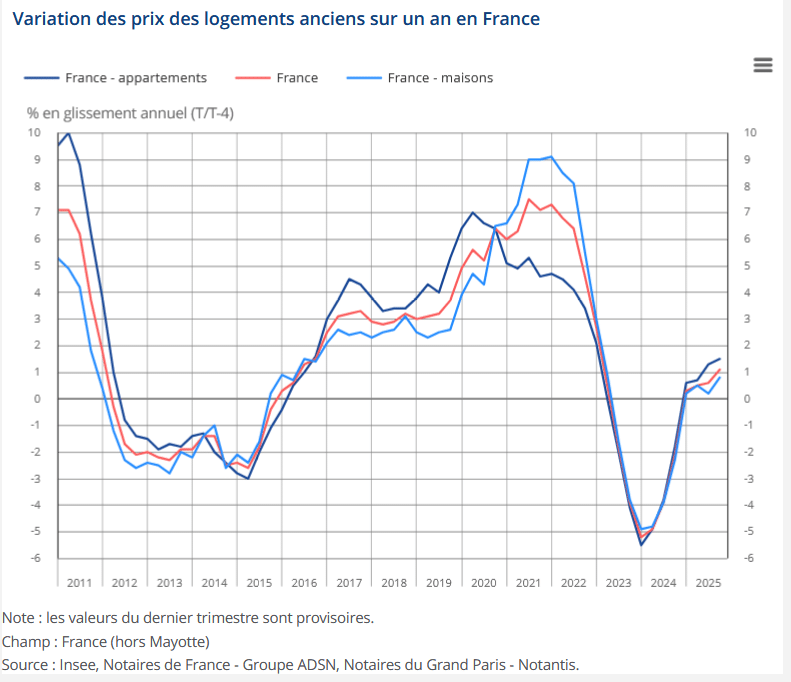

Les prix de l’immobilier ont légèrement augmenté en 2025 : + 1.1 % sur un an

Dans la même étude de l’INSEE, on obtient également un point « récent » sur l’évolution des prix au 4ème trimestre 2025.

⌛ Rappel important :

Cela reflète les accords sur les prix signés au 3ème trimestre 2025 lors des compromis de vente qui ont abouti au 4ème trimestre en ventes définitives.

Comme toujours, cela nous montre donc seulement où le marché en était il y a environ 6 mois en arrière…

Voici donc les derniers chiffres sur les variations des prix des logements anciens :

Comme on peut le constater, les évolutions sont assez différentes selon le type de bien.

🏠 Les prix des appartements anciens augmentent plus nettement avec + 1.5 % contre seulement +0.8 % pour les maisons anciennes.

Ces dernières peinent donc encore à suivre le rythme de l’inflation sur 2025. Seuls les prix des appartements ont augmenté un peu plus que l’inflation l’année dernière.

👌 Il faut dire que ce sont surtout les prix des maisons qui avaient explosé en 2021 et en 2022, lors de l’euphorie d’après Covid. Il n’est donc pas étonnant que la correction des prix sur ce type de biens dure plus longtemps…

Et au niveau des secteurs géographiques ?

On peut voir aussi une nette différence entre l’Ile-de-France et la Province :

- Les prix augmentent de 0.7 % en Ile-de-France en moyenne avec -0.4 % pour les maisons et +1.2 % pour les appartements.

- Ils sont en hausse plus forte en Province avec +1.2 % en moyenne (+1.7 % pour les appartements et +1.0 % pour les maisons)

📌 L’immobilier en France reste un marché très hétéroclite. Prenez le temps de faire une estimation immobilière plus précise pour tenir compte des spécificités de votre secteur.

Le retour de MaPrimeRénov’ : quels changements ?

Depuis le 23 février 2026, il est à nouveau possible de faire une demande MaPrimeRenov’ pour financer une partie de vos travaux de rénovation énergétique.

La priorité sera donnée à tous les dossiers en attente. Autant vous dire qu’il faudra être plus que patient pour ceux qui veulent déposer un nouveau dossier, car il y a 83 000 dossiers en attente ! 😱

Alors que le gouvernement, via l’Agence nationale de l’habitat (Anah), compte financer 150 000 travaux de rénovation isolés et 120 000 rénovations globales.

🛠️ Voici les principaux changements :

- Pour une rénovation globale : obligation de passer par un conseiller France Renov’. Il n’y aura plus d’aide de ce type pour les logements déjà classés C ou D. Les plafonds de travaux éligibles sont également abaissés de 70 000 à 30 000 ou 40 000 € selon le gain énergétique après travaux.

- Pour des travaux individuels : plus de subvention pour l’isolation des murs, ni pour le chauffage à la biomasse.

- un budget pour 2026 en hausse par rapport à 2025 avec 3.6 milliards d’euros, contre 2.5 milliards d’euros en 2025.

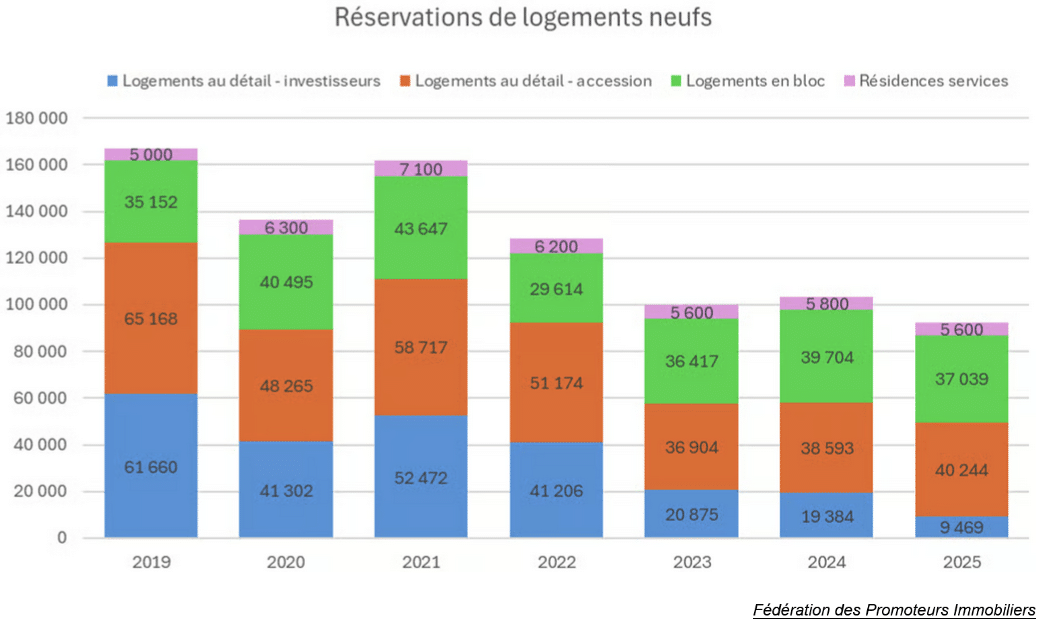

Logement neuf : -43 % en 5 ans, au plus bas depuis 40 ans…

Est-ce surprenant ? Le marché de l’immobilier neuf continue de creuser, même si beaucoup pensaient qu’il avait touché le point bas !

🔥 Un bon graphique vaut mieux que mille mots. C’est le cas de celui produit par Moneysmart pour résumer la forte chute des ventes annoncée par la Fédération des promoteurs immobiliers (FPI) et comprendre les tendances par catégorie :

Ne cherchez pas les investisseurs. Depuis la réduction puis la suppression de la loi Pinel, ils ont logiquement fui ce marché. Autant aller investir sur des biens immobiliers anciens plus rentables.

⛔ Leur nombre a été divisé par plus de 6.5 entre 2019 et 2025 ! Il n’y a eu que moins de 9 500 logements neufs vendus à un investisseur sur toute la France sur toute l’année 2025…

La seule éclaircie provient péniblement des ventes pour ceux qui veulent devenir propriétaire de leur bien immobilier neuf. Grâce aux améliorations du prêt à taux zéro, notamment à son élargissement pour être disponible pour plus de biens (plus de secteurs et retour des maisons individuelles). Mais la hausse reste très symbolique.

🔔 Ne loupez aucune information importante à propos de l’immobilier en France en vous abonnant gratuitement à la newsletter d’Immobilier Danger et rejoignez ainsi les 22 000 membres déjà inscrits.

Mois précédents : Immobilier février 2026 et marché immobilier janvier 2026

Mois suivant : Actualité immobilière en avril 2026

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?