Combien de temps faut-il conserver son achat immobilier pour le rentabiliser ?

Pendant combien d’années vous comptez vivre dans ce logement ? C’est la question clé qu’il faut se poser pour savoir si c’est mieux financièrement d’acheter ou de louer le logement dont vous avez besoin pour les années à venir.

En effet, dans tous les calculs pour savoir si se loger dans ce type de logement est plus coûteux en location ou à l’achat, nous avons vu qu’il y a une durée de détention à partir de laquelle l’achat devient gagnant.

Nous allons revenir sur cette notion et vous présentez un outil gratuit très pratique pour faire vos propres calculs en fonction de votre situation (prix du bien, loyer d’un bien équivalent, taxes, entretien, financement, etc.). Un logiciel indispensable pour savoir précisément ce qu’il en est et ne plus décider d’acheter ou de louer sans faire réellement le calcul du coût de chaque solution et de la durée de conservation nécessaire pour que l’achat soit gagnant par rapport à la location.

Difficile de donner un ordre de grandeur qui convienne à toutes les situations

Nous avons vu qu’en moyenne, il faut au grand minimum garder son achat plus de 6 ans pour que celui-ci vous coûte moins cher (en frais d’acquisition, de financement, d’impôts, etc.) que de payer des loyers pour un logement équivalent. Seulement cette moyenne n’est que théorique et tirée de notre propre expérience après avoir analysé de nombreuses situations sur la question « acheter ou louer ? ».

De plus, elle n’est vraie que lorsque les prix ne sont pas trop déconnectés des loyers. Or c’est loin d’être le cas dans de nombreux secteurs en France depuis quelques années comme le montrent ces graphiques de Friggit. Plus il y a d’écart entre le niveau des prix et celui des loyers est plus la durée nécessaire sera longue.

En cela, le ratio prix/loyer est un 1er indicateur très précieux pour en une simple division savoir comment se situe un logement. En temps normal, le prix était situé entre 150 et 180 loyers. Actuellement, dans de nombreuses villes il est plutôt au-dessus de 250 loyers, voire assez fréquemment de 300.

Plus ce chiffre est élevé et plus il faudra de temps avant que l’achat ne l’emporte face à la location d’un point de vue financier. L’un des secteurs les plus difficiles de ce point de vue-là est Paris où il faut en moyenne garder son achat immobilier plus de 20 ans avant qu’il coûte moins cher qu’une location.

Pour ceux qui veulent mettre en location l’appartement acheté, il n’y a aucun délai nécessaire à attendre pour le faire. Nous en reparlons ci-dessous. Vous trouverez tous nos conseils et services dans notre rubrique dédiée à l’investissement locatif.

Pourquoi faut-il attendre un certain temps avant que l’achat devienne gagnant par rapport à la location d’un logement ?

Dès le jour de la signature de l’acte d’achat, vous allez déjà dépenser énormément d’argent :

- Vous allez payer les frais de notaire d’environ 7.5 % pour un bien immobilier ancien.

- Vous allez éventuellement payer des frais d’agence si vous êtes passé par un intermédiaire.

- Vous allez payer des frais de garantie pour votre prêt immobilier ainsi que des frais de dossier pour votre financement immobilier.

En une signature et avant même d’avoir passé le premier jour dans votre logement, vous allez donc payer plusieurs milliers d’euros. Il faudra donc déjà attendre de nombreux mois pour que les loyers que vous aurez dû payer en louant atteignent cette somme qui correspond aux frais d’acquisition.

En outre, vous allez également avoir des dépenses supplémentaires en tant que propriétaire par rapport à un locataire :

- Vous allez payer tous les ans une taxe foncière.

- Vous allez payer une assurance habitation propriétaire plus chère car celle-ci ne doit pas simplement couvrir les risques pour vous et vos biens (comme pour un locataire), mais également les risques encourus par votre logement lui-même.

- Vous allez avoir des frais de copropriété ou d’entretien et de réparation que n’aurez pas un locataire. En règle générale, il faut considérer que seulement 70 % des charges de copropriété sont imputables au locataire. En tant que propriétaire, vous payerez donc plus de charges pour faire face à différents coûts que n’a pas à payer un locataire.

De plus, les travaux importants de rénovation et d’entretien sont à votre charge. Cela reste difficilement chiffrable de manière générale, mais ce sont des coûts supplémentaires à prévoir.

Il faudra donc du temps supplémentaire à passer dans votre logement pour que le fait de ne pas payer de loyer vienne compenser tous ces frais.

Quand vous ajoutez ces frais d’achat et les frais supplémentaires d’un propriétaire par rapport à un locataire, cela vous permet de comparer année après année les différences de coût entre la solution « achat » et la solution « location ».

Il faut également tenir compte du coût mensuel différent entre les deux situations et voir si vous épargnez toute la différence ou une partie seulement.

Vous allez ainsi trouver à partir de quel délai, vos coûts de logement seront ensuite inférieurs à l’achat à ceux d’un locataire pour ce même logement. C’est donc seulement à partir de ce moment-là que vous commencerez à gagner de l’argent en ayant acheté cet appartement ou cette maison.

Comment calculer cette durée dans votre situation ?

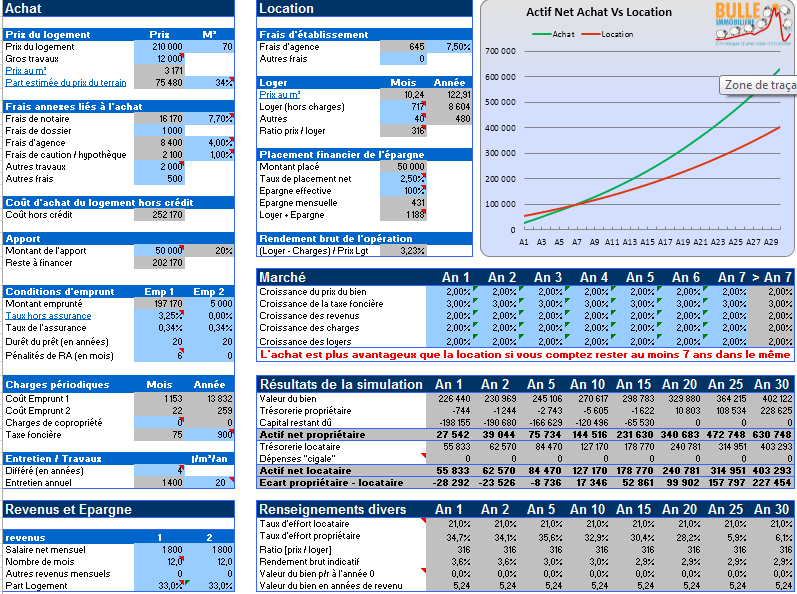

Plutôt que de faire tous ces calculs à la main, autant utiliser les outils qui sont mis en libre utilisation sur Internet. Suricate du forum Bulle-immobiliere.org a adapté le comparateur achat ou location en un outil qui vous permet de paramétrer tout en détails et d’obtenir ces courbes de projection de votre patrimoine pour les deux solutions « locataire » et « propriétaire » année après année. En un coup d’œil vous connaîtrez le temps nécessaire pour qu’un achat immobilier devienne plus rentable qu’une location.

Cet outil est partagé à cette adresse. Nous vous recommandons d’en télécharger une copie sur votre ordinateur pour faire vos propres simulations.

Comme pour la simulation « achat ou location », vous allez décrire tous les éléments de l’achat et du financement d’un côté, puis les éléments de la location d’autre part. Vous pourrez ensuite faire varier les évolutions de la rémunération de votre épargne, des prix de l’immobilier, des loyers, des charges, etc. dans le temps pour faire des projections dans différentes évolutions possibles.

Dans l’exemple ci-dessus, qui est celui que vous trouverez dès l’ouverture du fichier, il faut attendre 7 ans après un achat pour que le patrimoine du propriétaire repasse au-dessus du patrimoine du locataire. Pour obtenir une simulation avec vos propres données, vous pouvez modifier toutes les cases en bleu.

Évitez de modifier les cases en gris qui sont calculées automatiquement en fonction des paramètres que vous modifiez dans les cases en bleu (ou si vous le faites, assurez-vous de conserver une copie originale du fichier pour vos prochaines simulations).

Attention par défaut, le prix de votre bien immobilier augmente de 2 % tous les ans. Ce qui risque d’être faux dans les années à venir tant que la baisse des prix ne sera pas terminée. À vous de faire évoluer cela en fonction de vos propres choix.

Grâce à tous ces indicateurs, vous serez en mesure de savoir si cela vaut le coup d’acheter pour vous en fonction du temps que vous comptez rester dans ce logement ou s’il est préférable d’en louer un d’équivalent.

N’hésitez pas à faire de nombreux tests, vous verrez que cette durée minimale peut fortement varier en fonction des paramètres initiaux que vous maitrisez (prix, loyer, taux d’emprunt, etc.) mais aussi en fonction des évolutions futures (des prix, des loyers, des charges, des taxes, etc.) qui sont par définition que des projections. Chacun a ainsi les moyens d’adapter la simulation au plus près de sa situation réelle et de faire varier les évolutions futures comme il le souhaite.

Cet article vient compléter tous nos autres articles sur le sujet « acheter ou louer son logement« .

Si vous décidez d’acheter votre résidence principale, il va être utile de suivre ces 10 règles d’or pour réussir votre achat de maison ou d’appartement. Vous pouvez également utiliser ce guide du 1er achat immobilier en 25 questions importantes avant d’acheter. A partir de ces 2 pages, vous aurez tout ce qu’il vous faut pour entamer de la meilleure des manières votre projet d’achat de logement.

Au bout de combien de temps peut on louer son appartement après l’achat ?

On sait que l’immobilier est souvent gagnant sur le long terme. Ainsi, après avoir acheté son logement, on peut souhaiter le louer à un locataire au lieu de le vendre lorsque l’on ne souhaite plus y vivre. Cela permet de conserver plus longtemps ce bien dans son patrimoine. Il n’y a pas de délai minimum à respecter pour mettre en location son bien immobilier après son achat (sauf si vous avez financé celui-ci avec un dispositif d’aide qui l’interdit comme dans le cas du prêt à taux zéro).

Il faut alors suivre notre guide sur comment louer son appartement à un locataire en 6 étapes.

Attention, ce choix de convertir votre résidence principale en investissement locatif entraîne des conséquences importantes, notamment au niveau de la fiscalité sur les plus-values et tous les biens ne sont pas rentables pour du locatif. Il convient de se poser les bonnes questions avant de louer sa résidence principale lorsque l’on ne souhaite plus se loger dedans.

de 125 banques

40 assurances de prêt !

estimation immo gratuite

-

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

-

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

-

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

- Achat ou location de son logement : explications en interview

- Acheter sa résidence principale en 1er ?

- Aides pour achat

- Bon moment pour acheter

- Exemple de comparaison achat location

- Faut-il acheter un bien immobilier par défaut ?

- Le rôle de la psychologie dans un achat immobilier

- Louer c’est jeter de l’argent par les fenêtres

- Petit appartement avant maison

- Quand acheter une maison ou un appartement ?

- Quand revendre son achat

- Temps pour rentabiliser un achat

Comment réussir son achat immobilier en 2026 en fonction du contexte du marché ? 55 pages d’informations et de précieux conseils à télécharger gratuitement pour acheter votre maison ou votre appartement dans les meilleures conditions.

GUIDE DE L’ACHAT 2026 >>

Comment réussir son achat immobilier en 2026 en fonction du contexte du marché ? 55 pages d’informations et de précieux conseils à télécharger gratuitement pour acheter votre maison ou votre appartement dans les meilleures conditions.

GUIDE DE L’ACHAT 2026 >>