Que faut-il retenir des dernières actualités immobilières en mai 2026. Après une année déjà bien riche en enseignements, retrouvez les dernières statistiques et informations qui ont retenu notre attention ce mois-ci.

Au programme, les taux qui repartent fortement à la hausse sur 20 et 25 ans, l’inutilité de soutenir le crédit quand l’offre de logements n’augmente pas, les départements où les ventes repartent le plus et de nouvelles mesures pour lutter contre le squat.

Mise à jour : découvrez l'actualité de l'immobilier en juin 2026.

🎥 Pour une présentation plus interactive, retrouvez ma synthèse en vidéo sur notre chaîne Youtube :

Voici les actualités immobilières de mai 2026 qui vont être abordées ici :

Les taux de crédit immobilier sont repartis à la hausse

Comme nous l’avons déjà vu dans notre analyse des taux immobiliers en mai 2026, les légères baisses de taux d’intérêt observées début mars n’auront vraiment pas duré longtemps.

Le conflit au Moyen-Orient qui a débuté alors que les banques françaises tentaient de relancer la dynamique du marché est venu stopper net cet élan.

La prudence est de nouveau de mise sur les prêts immobiliers. Les banques doivent privilégier le renforcement de leurs fonds propres.

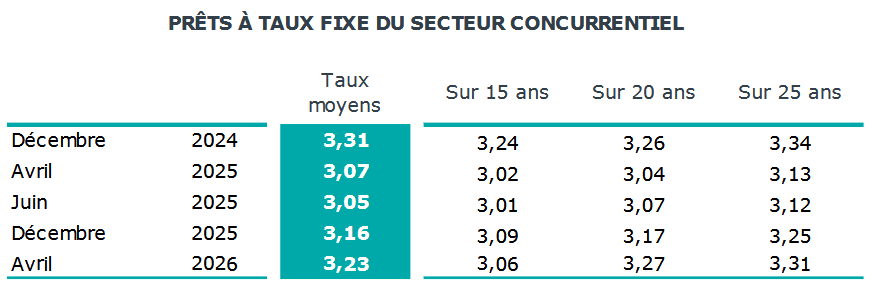

⬆️ Ainsi, dans les dernières statistiques de l’observatoire Crédit Logement CSA sur les taux des prêts immobiliers souscrits en avril 2026, on peut constater le retour à des niveaux plus élevés, notamment sur 20 et 25 ans :

Bon à savoir :

👍 Retrouvez toute l’évolution mois par mois et année par année des taux immobiliers en France.

Pour rappel, les taux sur 20 et 25 ans étaient respectivement à 3.25 % et 3.32 % sur les prêts de février 2026 puis à 3.21 % et 3.27 % sur ceux de mars 2026.

Des taux de prêt immobilier sur 15 ans qui restent attractifs contrairement à ceux sur 20 ou 25 ans

On peut voir un net changement de tendance sur les taux de crédits immobiliers sur 15 ans. Ils subissent bien moins l’augmentation générale des taux.

Regardez les chiffres de décembre 2024 affichés ci-dessus. Il n’y avait à l’époque que 2 points de base d’écart entre les taux sur 15 et 20 ans.

🚨 Aujourd’hui, il y en a 21 !

De quoi inciter les emprunteurs qui le peuvent à privilégier une durée de remboursement limitée à 15 ans pour bénéficier de conditions bien plus intéressantes.

De quoi nettement faire chuter le coût des intérêts (entre taux bien plus bas et durée plus courte).

Par exemple, pour emprunter 200 000 € en mai 2026 selon les moyens de Crédit Logement :

- Il faut une mensualité de 1 137 € pour un crédit sur 20 ans et cela vous coûte 72 741 € en intérêts

- Il faut une mensualité de 1 387 € pour un crédit sur 15 ans et cela vous coûte 49 649 € en intérêts. Soit 23 092 € de moins que sur 20 ans. Et cela sans compter l’économie de 5 ans (60 mensualités) de cotisations d’assurance emprunteur (plusieurs centaines d’euros en moins).

👉 Pour ceux qui ont de la marge par rapport au taux d’endettement maximum, cela vaut largement le coup !

Faciliter le crédit immobilier fait monter les prix quand l’offre n’est pas élastique

Dans cette étude de la Banque de France, on se pose la question de l’impact réel des taux d’intérêt très bas et des facilités d’octroi de crédits immobiliers.

Le genre de période que l’on a observée en France entre 2017 et 2022, par exemple.

🔥 La conclusion paraît logique. Mais elle permet de mettre des chiffres réels sur ce que l’on a tous constaté : stimuler fortement la demande de crédits immobiliers ne permet pas d’améliorer l’accession à la propriété quand l’offre de logements n’est pas suffisamment élastique (ce qui est le cas en France).

Le seul effet est que cela contribue à faire augmenter les prix de l’immobilier plus vite.

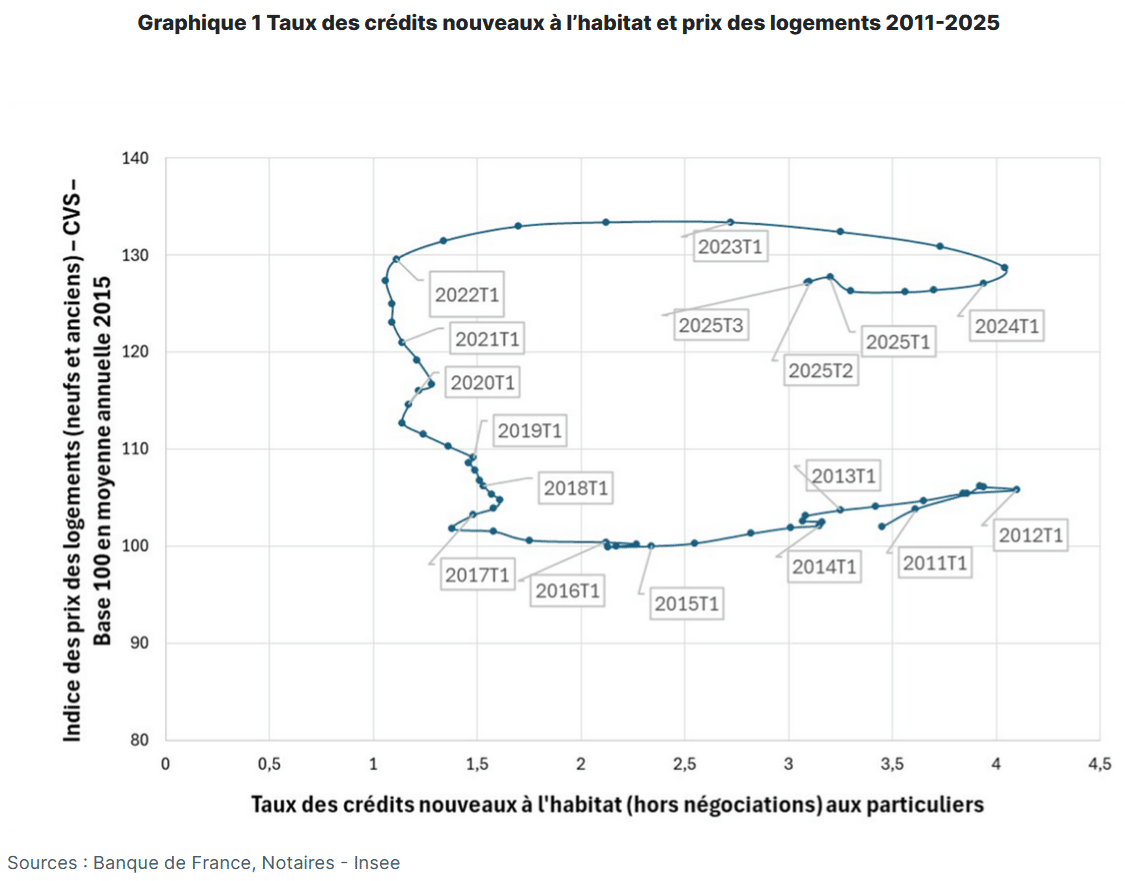

Voici les variations des taux et des prix de l’immobilier entre 2011 et 2025 :

La Banque de France fait remarquer que « En France, sur la période 2017-2022 pendant laquelle les taux des crédits nouveaux à l’habitat sont restés très bas et les autres critères d’octroi de crédit à l’habitat généralement accommodants (tendance à l’allongement des maturités de prêt, à l’augmentation du taux d’effort et à la baisse de l’apport personnel), les prix de l’immobilier ont connu une forte hausse (Graphique 1). »

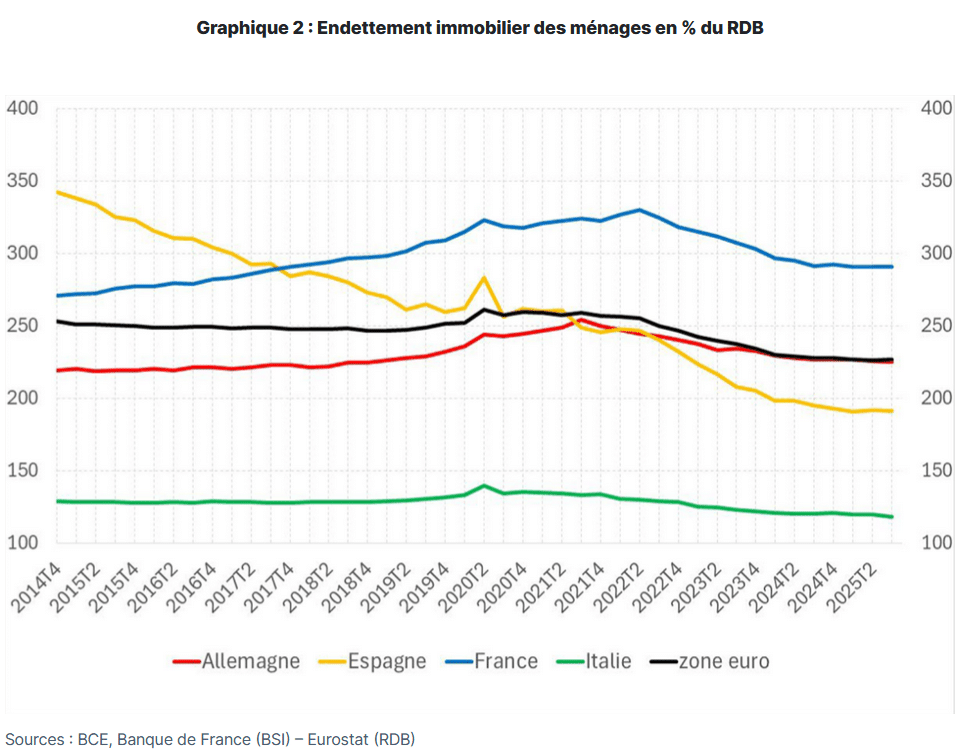

Cela a conduit a une forte hausse de l’endettement immobilier des ménages sur cette période :

❌ Et cela sans que le taux de propriétaires en France augmente (stable à environ 58 %). De plus, la part des primo-accédants dans les achats immobiliers n’a pas augmenté non plus.

Une étude similaire au Royaume-Uni montre que : « L’offre de crédit supplémentaire a plutôt eu tendance :

- (i) à favoriser les transactions de propriétaires occupants (ventes-rachats de résidences principales, acquisition de résidences secondaires ou de logements locatifs),

- (ii) à faire monter les prix des logements (Graphique 3) et

- (iii) à faire éventuellement pression sur les loyers. »

Les conclusions sont les suivantes : « un choc positif d’offre de crédit conduira à une augmentation de la demande de logements dont les effets ne sont pas univoques. Deux cas extrêmes peuvent être envisagés. Dans le premier cas, si l’offre de logements réagit de manière élastique pour répondre à la demande, le taux d’accession à la propriété peut augmenter. Dans le second cas, si l’offre ne peut pas augmenter pour répondre à la demande supplémentaire, les prix de l’immobilier augmenteront, sans effet sur le taux d’accession à la propriété. »

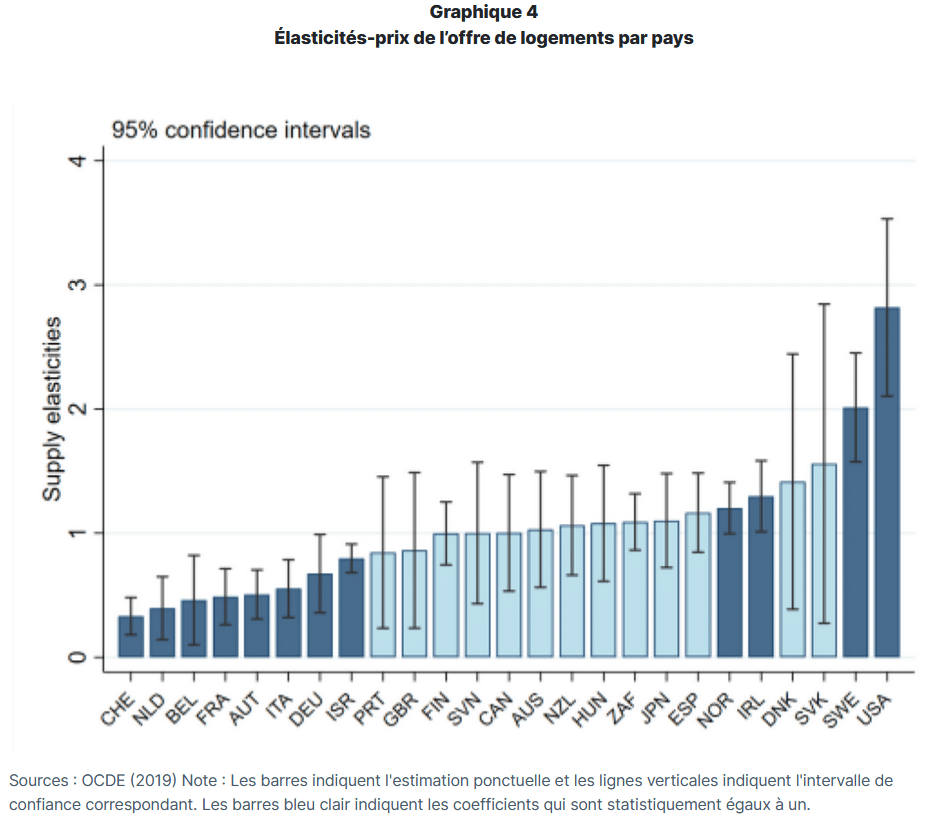

Or, en France on a l’une des élasticités les plus faibles de tous les pays de l’OCDE :

🌟 Conclusion : ce sont donc les propriétaires (avec leur valeur de patrimoine immobilier) et surtout les vendeurs sur cette période qui ont pleinement profité de cette forte stimulation sur le crédit. Aucunement les acheteurs.

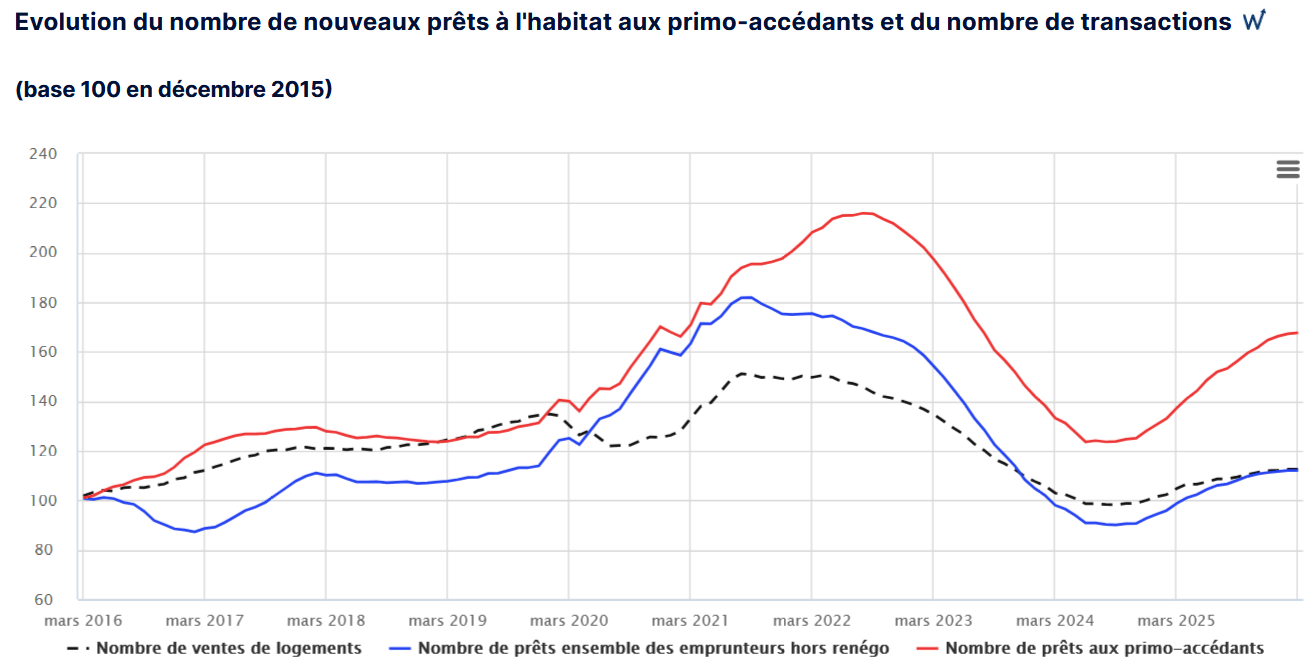

Les primo-accédants sont plus nombreux à emprunter en 2025 et 2026

Depuis un peu plus d’un an, la production de crédits immobiliers repart à la hausse.

D’après les derniers chiffres de la Banque de France, le nombre de prêts accordé à des primo-accédants augmente plus vite que la moyenne (courbe rouge sur le graphique ci-dessous):

Cela s’explique assez facilement. Ce n’est pas qu’il y a beaucoup plus de primo-accédants qui se lancent dans un achat immobilier en 2025 ou en ce début 2026.

💡 C’est plutôt dû, selon nous, à une moindre activité des secundos-accédants.

En effet, beaucoup de propriétaires ont acheté quand les taux étaient très bas. Et les plus anciens ont fait racheter leur crédit à un meilleur taux pendant la période de taux historiquement bas.

😥 Du coup, il est beaucoup plus difficile pour eux de vendre un bien adossé à un crédit à 1.00 % ou 1.50 % pour en acheter un autre avec un crédit à 3.00 % ou 3.50 %.

De plus, une majorité des acheteurs entre 2021 et 2025 se retrouvent avec un bien qui a perdu de la valeur en 2026. Ce qui n’aide pas à vendre ce bien pour en changer.

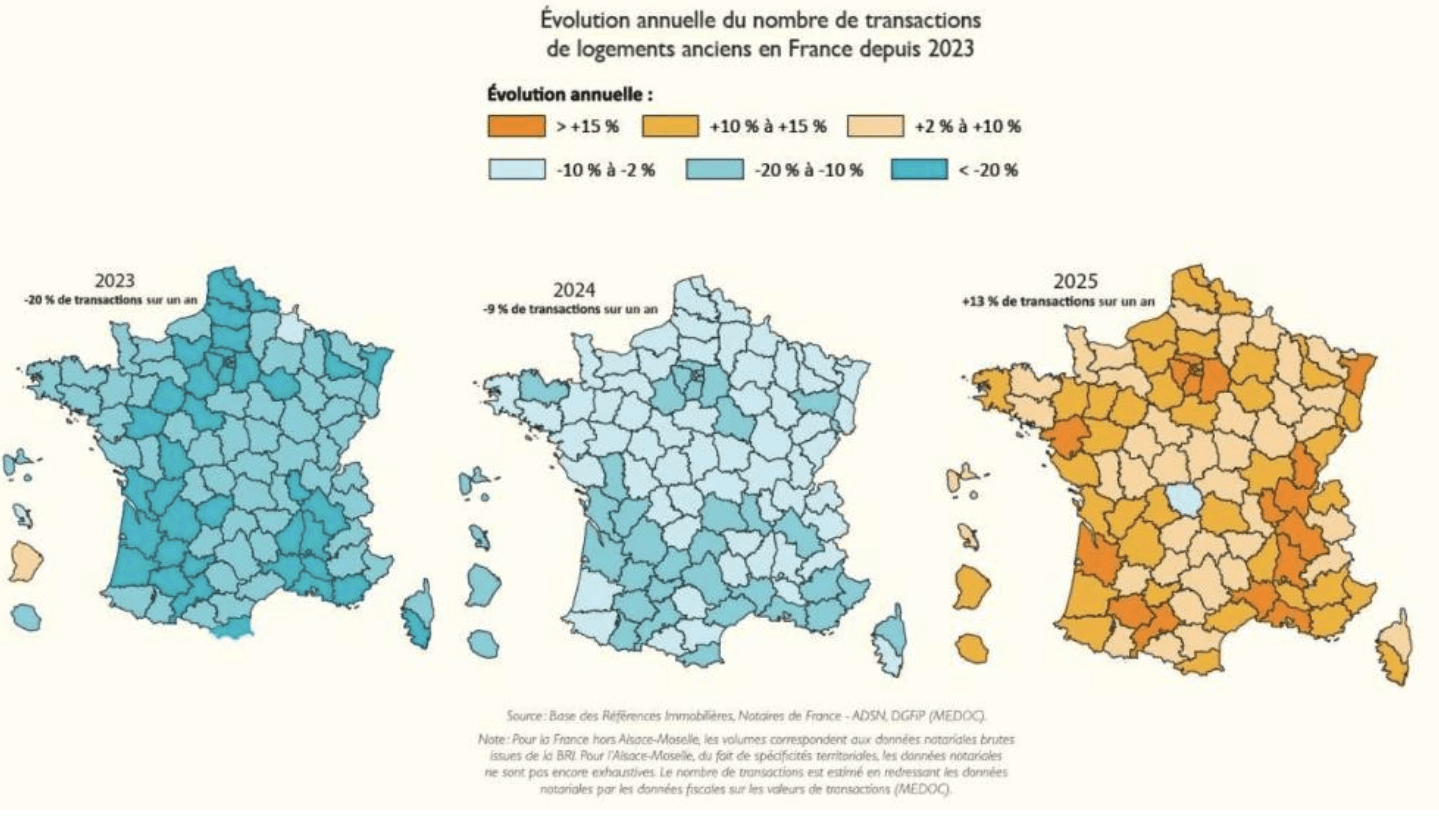

Quels sont les départements où les ventes immobilières ont le plus rebondi en 2025 ?

Autres statistiques intéressantes publiées par les notaires de France. Ils confirment juste les chiffres sur les ventes de logements anciens à 958 000 unités en 2025.

Les mêmes qui ont été annoncés par l’INSEE il y a 2 mois et demi et que nous avons déjà commentés.

🎯 Cependant, ils donnent des cartes très intéressantes sur les évolutions des ventes par département en 2023, en 2024 et en 2025.

De quoi voir quels sont les départements qui ont le plus souffert de ce fort ralentissement du marché en 2023 et en 2024.

Et de quoi voir les départements où les ventes sont reparties le plus fortement en évolution annuelle :

On peut voir que les baisses des ventes immobilières ont été quasiment générales en 2023 et en 2024. Avec -20 % en 2023, la chute du marché a été brutale.

📌 En 2024, tous les départements reculent encore. La moyenne se limite à – 9 %. Ce qui fait malgré tout un cumul de -27.2 % en 2 ans !

En 2025, après un marché au ralenti pendant 2 ans, les transactions repartent progressivement à la hausse avec + 13 % en un an.

Seules quelques zones (Ile-de-France, axe Marseille-Lyon et alentours et quelques départements spécifiques) connaissent des hausses fortes de plus de 15 % en 2025. Pour d’autres, la reprise est très poussive.

👌 A noter :

Comparer ces cartes à celle de l’évolution du nombre de ménages par département que nous avons vue lors de notre étude sur les impacts de la baisse de l’impact démographique, cela donne des indications assez fortes.

Vers un renforcement des mesures contre le squat de logement ?

Il y avait déjà eu la loi Kasbarian en 2023 pour permettre à un juge d’ordonner plus rapidement l’expulsion d’un squatteur d’un logement lorsque celui-ci est rentré par effraction.

Seulement, il y avait un trou dans le dispositif de lutte contre le squat. Notamment au niveau des personnes qui restent dans le logement après l’avoir loué pour une location saisonnière (Airbnb, etc.) .

🙏 Le 1er avril 2026, Vincent Jeanbrun a indiqué un projet de loi « Ripost » qui permet d’expulser rapidement un squatteur même lorsqu’il est rentré légalement dans le logement au début.

Un durcissement des mesures législatives qui va dans le bon sens pour protéger les propriétaires bailleurs.

🔔 Ne loupez aucune information importante à propos de l’immobilier en France en vous abonnant gratuitement à la newsletter d’Immobilier Danger et rejoignez ainsi les 21 400 membres déjà inscrits.

Mois précédents : Immobilier avril 2026 et marché immobilier mars 2026

Mois suivant : Actualité immobilière en juin 2026

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?