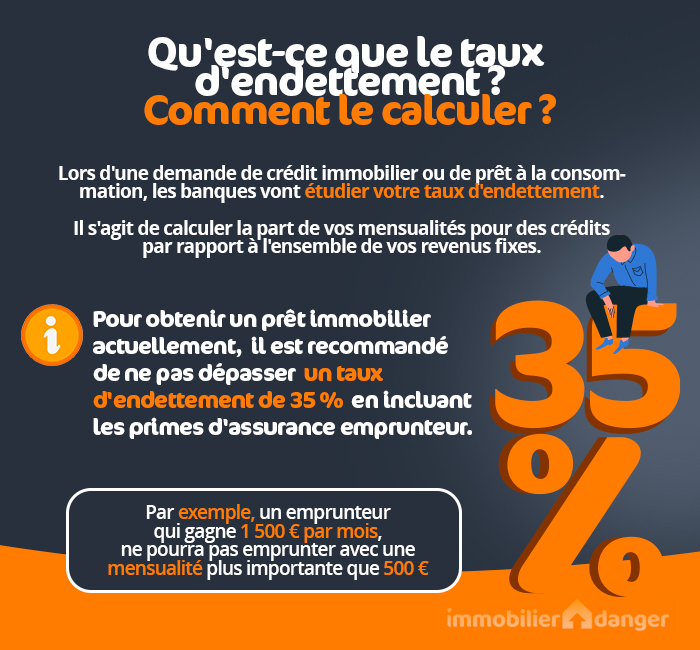

Taux d’endettement immobilier : limité à votre capacité de remboursement

Votre taux d’endettement sera systématiquement calculé avant toute demande de crédit immobilier. Les organismes prêteurs se limiteront la plupart du temps à un taux d’endettement maximum de 33%, sauf pour ceux qui ont de gros revenus ou dans des cas spécifiques.

Découvrez tout ce qu’il faut savoir sur le taux d’endettement, son calcul et ce qu’il inclut, les limites autorisées et nos conseils pour améliorer votre montage financier en limitant vos dettes.

Taux d’endettement : définition et explications de ce qui est pris en compte

Le taux d’endettement correspond à la part que représentent vos prêts et charges mensuels fixes par rapport à vos revenus mensuels réguliers (en CDI ou en tant que fonctionnaire).

Les éléments qui sont pris en compte dans le calcul de vos charges fixes sont tous vos prêts en cours (prêt à taux zéro, crédit à la consommation, prêt auto, etc.) et les pensions alimentaires que vous versez.

Pour le calcul du revenu mensuel, tous les revenus des ménages sont pris en compte, ainsi que les pensions alimentaires reçues. En revanche, les primes et la part variable de votre salaire ne sont pas intégrées. Seuls les revenus réguliers sont retenus. Néanmoins, cela peut permettre de faire la différence en cas de dossier au maximum de ce qu’on vous autorise.

Le montant maximal de votre mensualité qu’une banque pourra vous accorder sera donc calculé de manière à ne pas dépasser un certain taux d’endettement. Chacune apprécie le risque à sa manière. Ainsi, d’une banque à une autre la mensualité maximale que vous pourrez obtenir pourra être différente en fonction de la manière dont est calculé le taux d’endettement et de sa politique sur les risques en fonction des profils (activité professionnelle, âge, salaires, type d’achat, déjà propriétaire, etc.)..

Ce ne sera pas le seul indicateur qui sera analysé. C’est l’ensemble de votre dossier de financement qui va être décortiqué afin d’établir dans quelles limites le prêteur s’engage à vous suivre pour votre prêt immobilier.

Comment calculer un taux d’endettement pour un crédit immobilier ?

Comme nous l’avons vu ci-dessus, le ratio d’endettement va se calculer en mettant en relief les mensualités de crédits par rapport aux revenus récurrents de votre foyer.

Il existe différents simulateurs en ligne, comme notre simulation du calcul du taux d’endettement. C’est un service gratuit qui vous permet de calculer vous-même cet indicateur par rapport à votre revenu et à vos charges mensuelles.

Ce simulateur peut être complété par celui sur le calcul de votre capacité d’emprunt qui va lui déterminer quel montant vous allez pouvoir emprunter pour un achat immobilier dans votre cas.

Avec cet outil de simulation, vous pouvez tester différentes combinaisons afin de déterminer ce qui sera le mieux pour vous.

Souvent limité à 33 %, mais quel est le taux d’endettement maximum ?

Le taux d’endettement que tentent de ne pas dépasser les organismes de crédits français est de 33%. C’est le seuil à partir duquel elles estiment qu’il existe des risques plus élevés de non-remboursement.

En effet, plus le taux d’endettement est élevé et plus le prêteur prend un risque que vous n’arriviez plus à assumer le paiement de vos mensualités.

Cette limite est également un garde-fou pour l’emprunteur, afin de lui éviter de futures difficultés financières pouvant déboucher sur un surendettement. La part des propriétaires dans les dossiers de surendettement est d’ailleurs en forte hausse.

Découvrez notre article complémentaire : « taux d’endettement trop élevé, que faire ? » avec 8 solutions pour le faire baisser.

Dans la pratique, ceci ne reste qu’une limite théorique

Ce qui intéresse principalement les banques c’est votre « reste à vivre » après déduction de vos mensualités de prêt de vos revenus.

Ainsi, il est tout à fait possible que l’établissement bancaire décide de diminuer ce ratio (par exemple à 30 %) pour ceux qui ont des revenus faibles afin que ces derniers ne se retrouvent étranglés par des charges trop lourdes.

À l’opposé, ceux qui bénéficient d’importants revenus pourront facilement dépasser ce seuil des 33 %. Sur certains montages financiers, il n’est alors pas rare de monter jusqu’à 40 % dans ce genre de configuration, surtout pour ceux qui ont une activité professionnelle appréciée par les banques.

En effet, on n’a pas les mêmes conditions pour emprunter quand on gagne 1 200 € nets par mois que quand on en gagne 2 500 € ou plus. Voir « combien puis-je emprunter pour mon salaire ?« .

Découvrez :

- Quel salaire mensuel pour emprunter 100 000 € ?

- Quel salaire mensuel pour emprunter 150 000 € ?

- Quel salaire mensuel pour emprunter 200 000 € ?

- Quel salaire mensuel pour emprunter 250 000 € ?

- Quel salaire mensuel pour emprunter 300 000 € ?

- Quel salaire mensuel pour emprunter 400 000 € ?

- Quel salaire mensuel pour emprunter 500 000 € ?

Étude de votre saut de charge

Lorsqu’un locataire achète sa résidence principale, votre banquier va notamment étudier le « saut de charge » que cette acquisition va lui entraîner sur ces dépenses et les comparer avec sa situation antérieure avec son loyer.

Un emprunteur qui va devoir supporter un effort supplémentaire chaque mois de 100 €, mais qui économisait mensuellement au moins 200 € par mois, n’aura aucun mal à convaincre sa banque de sa capacité à rembourser sereinement un crédit immobilier à ce niveau d’effort.

Le rappel à l’ordre de la Banque de France et du HCSF en 2020 et 2021

L’autorité de contrôle prudentielle et de résolution (ACPR) de la Banque de France et du Haut Conseil de Stabilité Financière (HSCF) ont tiré la sonnette d’alarme auprès des banques fin 2019 en leur demandant de revenir à des critères plus stricts au niveau de l’endettement autorisé.

En effet, l’endettement total des Français pour de l’immobilier ne cesse d’augmenter fortement. L’encours de crédit immobilier est très élevé et elle appelle les banques à plus de mesures sur les prêts immobiliers à partir de 2020.

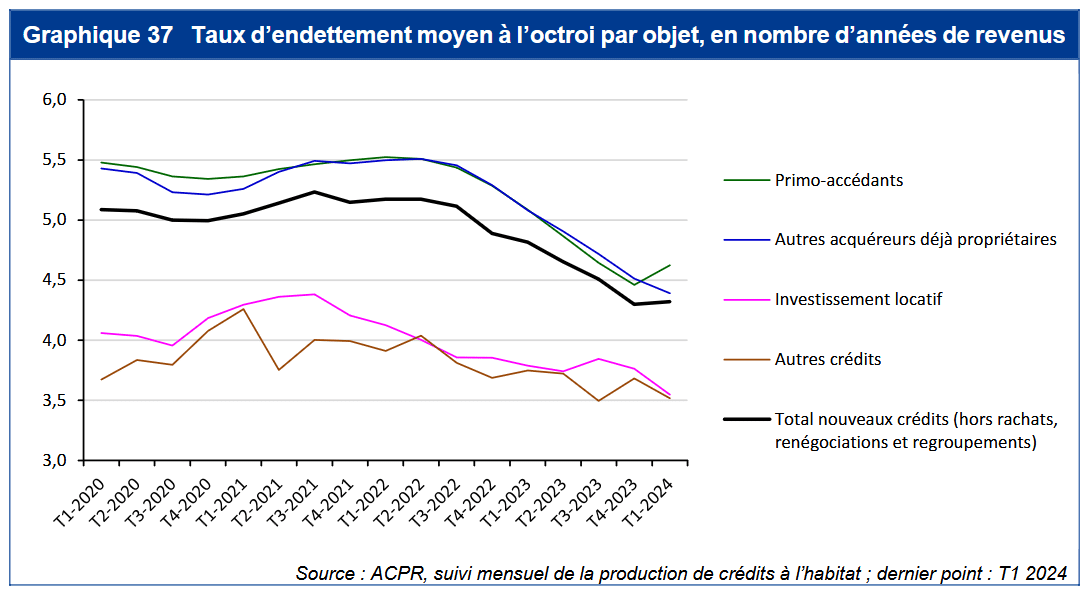

Voici l’évolution du taux d’effort des ménages par nombre d’années de revenus dans le temps :

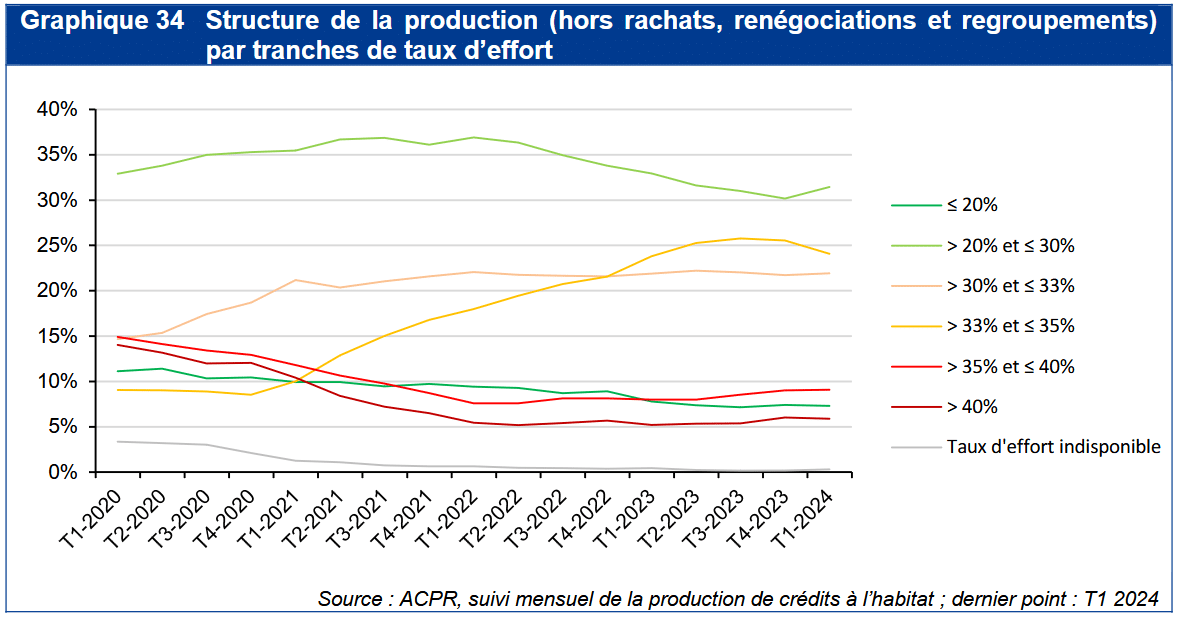

C’est ce qui inquiète le plus la Banque de France. Au niveau du taux d’endettement en lui-même, on peut voir que la part des crédits immobiliers qui dépassent les 35 % d’endettement est remontée à 25 % en 2018 (et elle dépasse ce seuil en 2019) :

En 2020, les banques vont donc réserver un dépassement de ce seuil à 33 % qu’à un nombre plus limité de dossiers. Il n’y a que les meilleurs profils qui pourront aller bien au-delà des 33 %. Pour 2021, le seuil maximal pourra être relevé à 35 %. Ce qui permettra plus de liberté et permettra d’augmenter la capacité d’emprunt de certains ménages. Pour en savoir plus, consultez les critères pour un crédit immobilier en 2026.

On peut voir que sur 2023 et 2024, l’objectif du HCSF de ramener la part des crédits à plus de 35 % de taux d’effort sous les 20 % est bien réalisé. On est à peine à plus de 15 %.

En 2025, il en sera de même car les contraintes du HCSF restent les mêmes.

Retrouvez plus de 50 conseils pour votre crédit immobilier.

Comment emprunter plus que 33 % ? 40 à 50 % de taux d’endettement, c’est possible avec d’importants revenus

Des emprunteurs avec plus de 120 000 € par an de revenus pourront plus facilement obtenir un prêt immobilier avec un taux d’endettement supérieur, plus proche de 40 %. Cela va donc être réservé aux emprunteurs avec une activité professionnelle qui leur procure de bons revenus et une situation stable.

C’est ce qui est couramment observé dans les dossiers de crédit. Il n’est pas rare de pouvoir monter jusqu’à 50 % de ratio pour des revenus encore plus importants (150 000 € par an et plus) et en rapport à la nature du projet d’acquisition.

Attention, néanmoins, en 2026, suite aux règles d’octroi imposées par le HCSF, les banques ne pourront plus faire autant d’exception pour des taux d’endettement supérieur qu’auparavant. Pour rappel, elles ne peuvent déroger à la règle des 35 % (avec inclusion du coût de l’assurance emprunteur) que pour 20 % des dossiers. Et parmi ces exceptions pour un taux d’endettement supérieur ou un prêt sans apport, au moins les 3/4 doivent concerner le financement de l’achat d’une résidence principale.

Savez-vous jusqu’à quel âge peut-on emprunter sur 25 ans ?

7 solutions pour acheter en optimisant et en s’endettant raisonnablement

Pour conserver une capacité de remboursement raisonnable et ne pas mettre pas en péril vos finances personnelles, vous pouvez avoir recours à ces différentes pistes.

Négociez fortement le prix

La première des possibilités va être de bien négocier le prix de votre maison ou de votre appartement.

Pour cela, il faudra vous renseigner fortement sur les prix dans votre secteur. Pour cela, vous pouvez utiliser les services présentés sur notre page sur les prix de l’immobilier.

Vous devez également vous informer sur les fortes différences qu’il peut y avoir entre le prix affiché dans une annonce immobilière et le prix de vente final. Encore faut-il le savoir et ne pas hésiter à négocier. Pour en savoir plus, découvrez de combien vous pouvez faire baisser un prix de vente.

Profitez des aides pour l’achat immobilier

La deuxième option va être d’optimiser tout ce qui peut l’être dans votre financement. Il y a de réelles économies à faire en s’y prenant correctement.

Cela passe tout d’abord par la recherche des aides pour devenir propriétaire dont vous pouvez bénéficier :

- Le prêt à taux zéro de 2026 est accessible pour les primo-accédants (ce qui ne sont pas déjà propriétaires de leur habitation) aussi bien pour un logement neuf que pour un bien ancien avec beaucoup de travaux.

- Le prêt patronal est disponible pour de nombreux salariés auprès de leur entreprise grâce à ce dispositif mis en place par Action Logement (Ex. 1 % Logement).

Et il y a encore de nombreuses autres opportunités (PEL, CEL, Prêt Paris Logement ou autres aides locales, etc.). Découvrez toutes les aides pour votre achat d’un bien immobilier. À vous de voir à quelles aides vous pouvez prétendre et ce que cela permet d’améliorer sur votre budget.

Négociez un meilleur crédit immobilier et une meilleure assurance emprunteur

Même si les taux sont bas, il existe encore des écarts de taux importants d’une banque à une autre. De plus, les conditions diverses (modularité, transférabilité, domiciliation bancaire, garantie, etc.) varient également d’un établissement à un autre.

Prenez donc le temps de rechercher le meilleur crédit immobilier possible en fonction de votre situation personnelle et de votre projet immobilier.

En outre, l’assurance emprunteur peut représenter de 20 à 50 % des coûts totaux. Il convient donc également d’étudier toutes les possibilités avant de s’engager avec la première offre reçue de votre banque. Il est également possible de comparer les offres d’assurance de prêt immobilier pour négocier un bien meilleur contrat.

Augmenter votre apport personnel ou la durée de l’emprunt

En 2026, les banques redeviennent plus exigeantes au niveau de votre apport personnel. Tout l’argent que vous allez vous-même apporter au financement de votre projet va permettre de réduire le risque pour la banque. Elle vous accordera alors plus facilement un crédit immobilier dans de bonnes conditions.

Regardez les avantages d’un bon apport personnel pour votre prêt immobilier.

De plus, pour réduire le coût mensuel, vous avez la possibilité d’augmenter la durée de votre emprunt. Veillez tout de même à ne pas trop abuser de cette solution car elle peut se révéler très coûteuse en intérêts comme en frais d’assurance emprunteur.

Rachat de vos anciens crédits

En outre, un moyen simple et très efficace pour augmenter sa capacité d’endettement pour acheter une maison ou un appartement va être de solder par anticipation l’un de vos autres crédits en cours.

Par exemple, il vous reste un crédit auto pour 2 ou 3 ans. Utilisez une partie de votre épargne pour racheter ce prêt auto par anticipation vous permettrait de ne plus avoir à payer les mensualités de cet emprunt spécifique chaque mois. C’est autant de marge de manœuvre de retrouver pour vos mensualités de crédit immobilier.

Si vous avez plusieurs crédits en cours, regardez celui qui a le plus faible montant de capital restant dû. C’est celui pour lequel un rachat sera le plus simple et efficace.

Pour finir, il est également possible de demander un regroupement de tous vos crédits. Cela permet d’adapter vos remboursements avec un seul montant de paiement mensuel qui sera plus adapté à la capacité financière de votre ménage. Pour cela, vous pouvez utiliser notre simulateur de rachat de crédit.

Tout cela doit vous permettre de limiter votre taux d’endettement et d’obtenir l’accord pour votre prêt. Si ce n’est pas le cas, voici nos conseils en cas de refus de prêt immobilier.

de 125 banques

40 assurances de prêt !

calculettes immobilières !

-

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

-

Immobilier juin 2026 : les chiffres et informations du mois

La hausse des taux d'intérêt se poursuit et cela commence déjà à se faire sentir sur les prix de l'immobi...

-

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

- Calcul du taux d’endettement

- Capital restant dû

- Difficultés avec son crédit immobilier

- Durée crédit immobilier

- Frais intercalaires VEFA

- Mensualités de prêt immobilier

- Prêt in fine

- Rachat de soulte

- Réduire son taux d’endettement

- Remboursement anticipé de prêt

- Remboursement d’intérêts de prêt

- Séparation ou divorce et prêt

- Suspendre un prêt immobilier

- Taux d’endettement

- Transfert de prêt

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>