Combien d'apport pour l'achat d'une maison ou d'un appartement ?

Combien d’argent devez-vous apporter sur votre projet d’achat immobilier pour obtenir un crédit immobilier ? Pour financer l’achat de sa maison ou de son appartement, les banques sont de plus en plus regardantes sur le niveau de votre apport personnel. Cela résulte d’une nouvelle loi imposée par le HCSF sur les critères d’octroi des crédits immobiliers et de la volonté de réduire les risques sur ce type de financement.

Retrouvez ici les derniers chiffres à connaître sur le niveau d’apport personnel selon votre région et nos recommandations pour optimiser votre prêt. Le montant minimum va dépendre notamment du montant total de votre projet à financer et de la manière dont chaque banque traite un dossier. Enfin cela dépend également du type d’achat que vous réalisez : résidence principale, résidence secondaire ou investissement locatif.

Apport personnel moyen en France en forte hausse

Avant de commencer, pour mieux comprendre de quoi on parle, consultez notre article sur « qu’est-ce que l’apport personnel ?« . Vous y découvrirez notamment comment on peut le constituer (épargne, aides financières telles que le prêt à taux zéro PTZ).

Différentes sociétés communiquent leurs statistiques sur le marché immobilier. Cela permet aux acquéreurs d’évaluer leur projet d’achat immobilier par rapport à la situation générale.

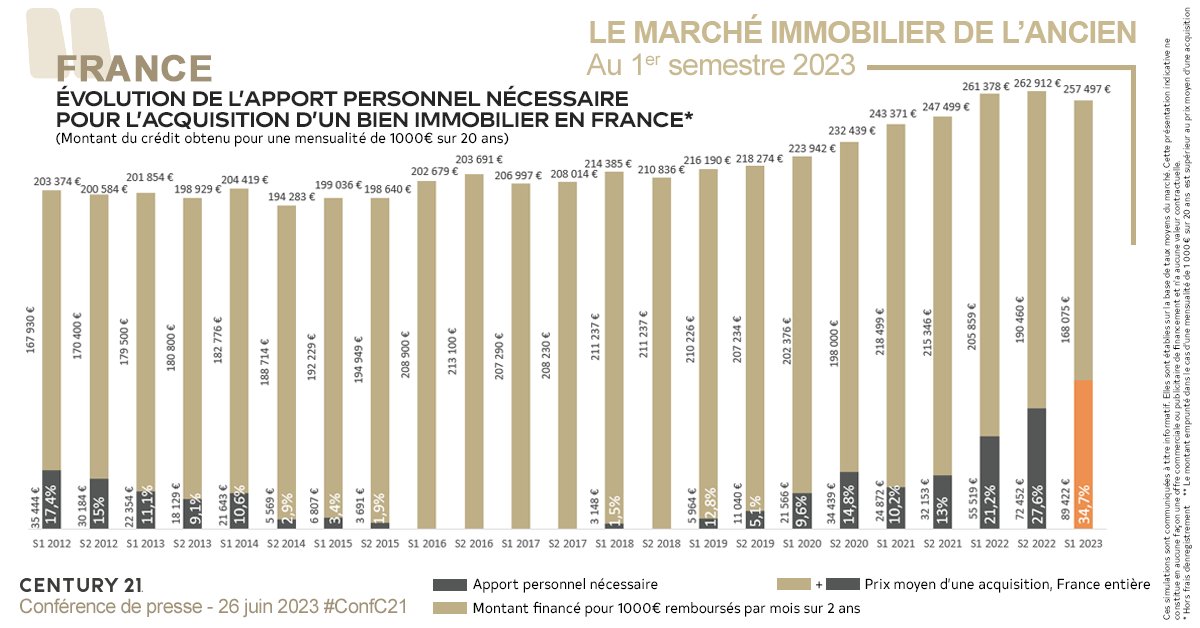

Sur les 6 premiers mois de l’année 2023, le réseau d’agences immobilières Century21 annonce un montant d’apport personnel pour acheter de 89 422 € en moyenne. Cela constitue une hausse de 61 % par rapport au niveau observé un an plus tôt et +259 % par rapport à 2021.

La part de l’apport augmente fortement ces dernières années

Pour faire face aux changements de réglementation et suite à l’explosion des taux de crédit immobilier, les banques exigent de plus en plus d’apport.

En effet, en 2018 et 2019 les taux étaient très bas et il n’y avait pas de contraintes pour les banques sur leur manière de prêter pour de l’immobilier. C’est la période où le niveau d’apport était au plus bas.

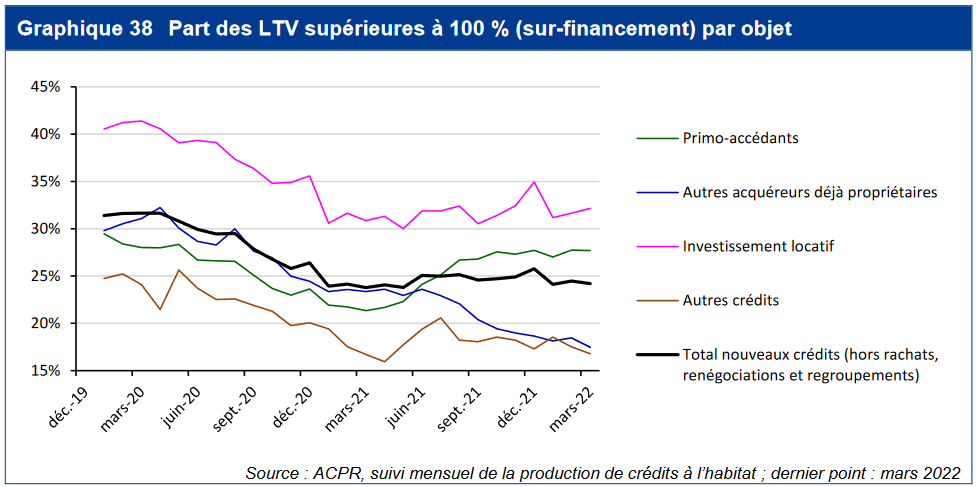

Il y avait notamment une forte part de crédit immobilier sans apport, autrement dit des crédits financés à 110 % (prix du logement + frais d’acquisition). Voici les chiffres de la Banque de France via l’ACPR au sujet du sur-financement, c’est-à-dire d’un montant supérieur au prix de l’appartement ou de la maison :

En 2020, le HCSF (Haut Conseil en Stabilité Financière) a commencé à faire des recommandations aux banques, notamment en matière de taux d’endettement et de durée. Puis progressivement ces recommandations sont devenues des obligations pour les établissements bancaires. En parallèle, depuis mars 2022, les taux de prêt immobilier ne font que d’augmenter. Cela modifie également le comportement des emprunteurs et des banques.

Tout cela donne une forte augmentation du niveau d’apport personnel comme le montre cette évolution constatée par Century21 :

Au 1er semestre 2020, pour financer un bien immobilier au prix moyen de 223 942 €, il fallait compléter un crédit immobilier sur 20 ans avec une mensualité de 1 000 € par un apport personnel de 21 566 €. Ce qui représentait 9.6 % du prix d’achat et ce qui était proche des conditions de l’époque avec environ 10 % d’apport pour financer les frais d’achat.

Au 1er semestre 2021, on est dans la même tendance. Cela augmente légèrement au 2ème semestre 2021. Puis cela augmente fortement à partir du 1er semestre 2022 à cause d’une hausse des taux en même temps qu’une hausse des prix. On passe alors à un apport nécessaire de 55 519 €, soit 21.2 % du prix du logement.

Au 1er semestre 2023, on est arrivé à près de 35 % (34.7 % exactement) du prix car le montant que l’on peut emprunter sur 20 ans avec une telle mensualité à fortement diminuer.

Des apports moyens qui varient selon la région

Plus les prix de l’immobilier sont chers dans une région et plus l’apport minimum pour acheter est élevé.

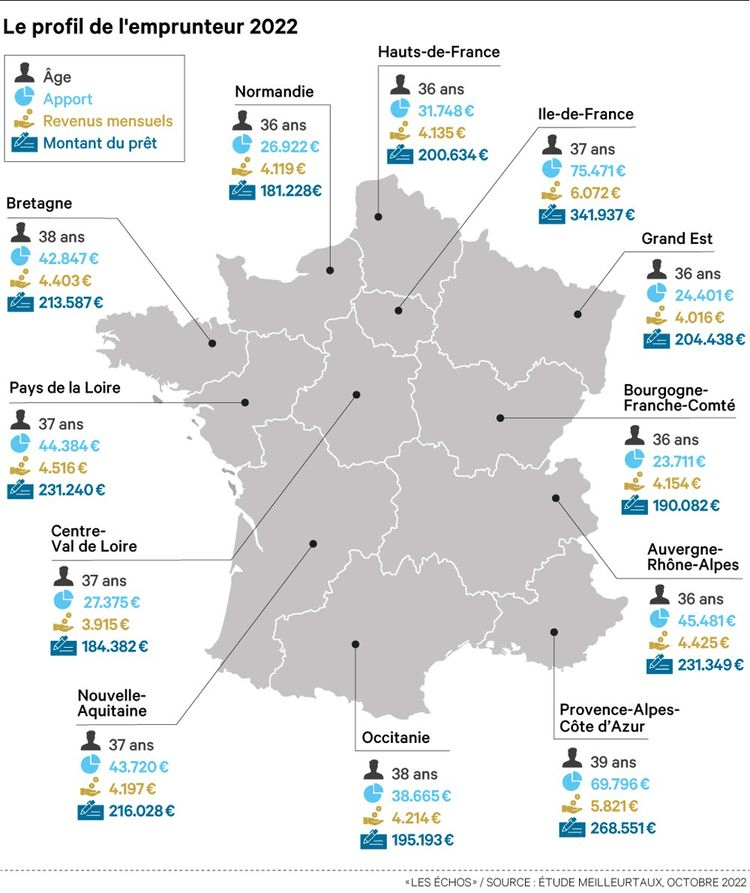

Cela se retrouve notamment dans les chiffres diffusés par le réseau de courtage MeilleurTaux fin 2022 :

On n’a effectivement pas les mêmes besoins pour acheter à Paris (apport moyen de 75 471 € en Ile-de-France) que dans une région de Province moins côté (l’apport moyen le plus faible est en Bourgogne-Franche-Comté avec 23 711 €).

Combien d’apport pour un achat immobilier en 2026 ? Nos conseils

Aucune loi n’impose à une banque d’exiger un apport pour un emprunt en France. Seulement comme nous l’avons vu ci-dessus, le HCSF impose aux banques des critères de prudence sur l’octroi d’un crédit immobilier :

- Durée maximale de 25 ans

- Taux d’endettement maximum de 35 % (assurance emprunteur comprise)

Cette nouvelle loi préconise également aux établissements prêteurs d’être attentif à ce qu’il y ait un apport personnel suffisant.

Quel est l’apport personnel minimum recommandé ?

Lorsque l’on réalise un achat de maison ou d’appartement, il n’y a pas que le prix du bien à payer. Il y a également de nombreux frais annexes d’un achat :

- Frais de notaire : de 2 à 3 % pour un logement neuf à 7 à 8 % pour un logement ancien (attention, le gouvernement n’a pas fermé la porte à une augmentation des frais de notaire en 2025 avec 1 % supplémentaire)

- Frais d’agence : généralement quelques milliers d’euros avec une commission moyenne de l’ordre de 5 %

- Frais de dossier d’emprunt : cela varie beaucoup d’une banque à une autre et selon le type d’emprunt

- Frais de courtage si vous passez par un courtier pour votre financement

- Frais de garantie de prêt : au choix entre la caution, l’hypothèque, etc.

Ainsi, il était de coutume de préconiser un apport minimum de 10 % du prix du bien immobilier. De quoi payer ces frais directement sans emprunt.

Par exemple, emprunter avec un apport de 10 000 € vous permettra une acquisition pour une somme pouvant aller jusqu’à 100 000 € si votre salaire est suffisant pour un prêt de cette somme.

Pour savoir combien emprunter avec un apport de 5 000 euros ou de 50 000 euros, il vous suffit alors de multiplier le montant de votre apport par 5 à 10 (part d’apport comprise entre 10 et 20 % du budget) et de vérifier que votre capacité de remboursement pour un emprunt vous permet de vous faire prêter une telle somme, notamment au niveau de votre endettement par rapport à vos revenus.

Est-il préférable d’apporter plus ?

Désormais, dans le contexte actuel, il est préférable d’opter pour un apport personnel d’une somme représentant de 20 à 30 % du montant total de votre projet. Et cela pour plusieurs raisons :

- Cela vous facilitera l’obtention de votre crédit : vous éloignez les risques de refus de prêt et vous mettez toutes les chances de votre côté pour respecter la limite du taux d’endettement

- Vous obtiendrez un meilleur taux d’intérêt. Cela rassure la banque car cela diminue fortement le risque de non-remboursement. Ainsi, elle peut se permettre de vous proposer un taux plus bas en contrepartie.

- Cela peut constituer un bon placement pour votre épargne. En effet, avec les taux actuels élevés, emprunter est moins intéressant financièrement. Il est plus intéressant qu’auparavant de puiser dans ses économies pour son financement.

- Cela vous permet de ne pas trop réduire votre budget et de compenser la perte de capacité d’emprunt suite à la hausse des taux

- Cela peut vous permettre de réduire vos mensualités ou votre durée de remboursement pour un prêt moins risqué et moins cher.

- Cela vous permet de garder de la capacité d’emprunt pour d’autres projets

Dans le cadre d’un prêt pour un investissement locatif, l’apport minimum sera plutôt celui exigé par la banque. En effet, pour multiplier l’impact de l’effet de levier du capital, il est préférable d’emprunter davantage que quand on achète pour se loger. On a plus des objectifs de rendement locatif et de cashflow pour un investisseur. De plus, acheter pour louer permet de déduire le coût des intérêts de ses loyers dans sa déclaration d’impôt. De quoi en compenser une partie.L’investisseur peut donc argumenter plus facilement sur son plan de financement.

Ainsi la réponse à la question quel apport pour acheter de l’immobilier va dépendre du type d’acquisition (pour y vivre ou pour investir).

Peut-on acheter de l’immobilier sans apport ? Faut-il obligatoirement un apport pour acheter une maison ou un appartement ?

Il n’y a pas d’apport rendu obligatoire par la loi. Chaque banque définit ses conditions (selon le capital, la garantie choisie, la qualité de votre dossier, etc.) pour définir à qui elle prête sans apport personnel, autrement dit à 110 %.

Comme nous l’avons vu dans la première partie, acheter un appartement ou une maison était fréquent jusqu’en 2019. Il y avait environ 31 % de prêts sans apport en 2019. Et cette part était même plutôt entre 40 et 50 % pour de l’investissement pour louer.

Depuis, les conditions se sont durcies et il était de plus en plus difficile de décrocher un prêt immobilier sans apport en 2023. Mais c’est encore possible. Certaines banques commencent à étudier à nouveau des crédits à 110 % en 2026. Pour en bénéficier, il faudra de solides arguments surtout pour un primo-accédant (celui qui va devenir propriétaire pour la première fois et qui réalise donc son premier achat immobilier).

Dans notre article dédié à ce sujet, nous revenons sur toutes les bonnes pratiques à respecter pour augmenter vos chances qu’une banque accepte de vous prêter de l’argent sans apport pour acheter de l’immobilier.

Attention, emprunter sans apport ne se fait pas sans contrepartie : le taux de prêt sera bien plus élevé. A l’inverse, un apport idéal de 20 à 30 % vous permettra de décrocher le meilleur taux possible.

Nous vous proposons également des conseils pour un investissement locatif sans apport.

Besoin d’aide dans le choix de vos placements, pour des questions de fiscalité ou d’optimisation patrimoniale ? Découvrez les services proposés par des conseillers en gestion de patrimoine (réellement) indépendants.

Pour conclure, combien mettre en apport personnel pour son achat d’appartement ou de maison va dépendre de ce qu’exige la banque (somme minimale demandée et taux d’intérêt selon votre niveau d’apport) et de ce qu’il est préférable de faire pour vous.

Il faut trouver le bon équilibre afin d’emprunter dans les meilleures conditions tout en conservant un minimum d’épargne de précaution. Grâce à cette simulation de prêt immobilier, non seulement vous obtiendrez le meilleur crédit possible mais en plus vous bénéficierez des conseils avisés de notre courtier.

de 125 banques

40 assurances de prêt !

calculettes immobilières !

-

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

-

Immobilier juin 2026 : les chiffres et informations du mois

La hausse des taux d'intérêt se poursuit et cela commence déjà à se faire sentir sur les prix de l'immobi...

-

Ventes de terrains à bâtir et de maisons individuelles neuves : une reprise difficile

Les ventes de terrains constructibles et de maisons individuelles neuves ont fonctionné à un niveau élevé...

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>