Quels sont les choix de garanties pour un crédit immobilier ? Quels frais ?

Lorsqu’une banque finance un achat immobilier, elle demande quasi-systématiquement à l’emprunteur de garantir son prêt en plus de la souscription d’une assurance emprunteur.

Il existe 4 différents moyens pour un particulier de couvrir les risques liés à un défaut de remboursement : la traditionnelle hypothèque sur le logement financé, le cautionnement, le nantissement ou encore le Privilège de Prêteur de Deniers (PPD).

Immobilier Danger vous propose ici une présentation des principales garanties pour un emprunt immobilier en France, une estimation de leur coût et un rapide point sur les avantages et inconvénients de chaque système.

Cette synthèse sur la garantie de prêt immobilier vous donne ensuite accès à différentes pages complémentaires qui détaillent chaque solution.

Pourquoi faut-il garantir son financement en plus de l’assurance décès ?

Les banques prennent diverses précautions avant d’accorder un crédit immobilier à un particulier.

En plus d’un minimum d’apport, d’une limite au taux d’endettement et d’une situation professionnelle stable, les organismes prêteurs font tout pour se couvrir des risques de non-remboursement.

😥 Elles ne veulent pas assumer les risques d’un défaut de paiement partiel ou total. Elles exigent donc des emprunteurs la souscription de différentes assurances ou garanties qui lui permettront de se faire rembourser ce que vous leur devez.

La première des précautions contre ces risques consiste à vous faire prendre une assurance décès/invalidité, aussi appelée assurance emprunteur.

Cette dernière ne couvre que les problèmes de remboursement qui surviennent suite à une invalidité importante ou à un décès de l’un des co-emprunteurs.

👉 Pour celle-ci il existe différents niveaux de couverture et les frais sont très variables comme nous l’avons vu dans notre article sur les taux des assurances de prêt.

De plus, lorsque vous achetez à plusieurs, il est possible de faire varier le niveau de couverture sur chaque co-emprunteur en fonction de sa participation au budget du ménage.

Pour en savoir plus, consultez notre article « Comment assurer son emprunt immobilier souscrit à 2 ?« . Pour ce type d’assurance décès invalidité, vous pouvez faire une simulation pour comparer 40 assurances de prêt.

❌ Seulement, il n’y a pas qu’en cas de décès ou d’invalidité que des problèmes de non-remboursement peuvent survenir.

Ainsi, les banques demandent en plus de cette assurance emprunteur de souscrire ce qui est couramment nommée une garantie de prêt immobilier. Celle-ci couvrira les autres risques.

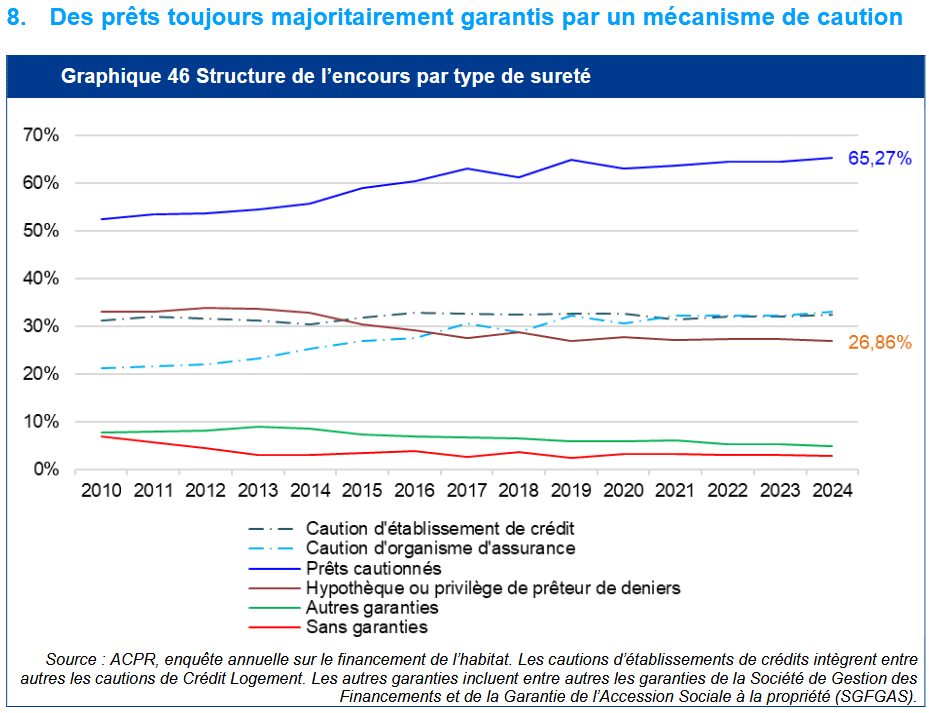

La plus connue de ces solutions est l’hypothèque, mais ce n’est plus celle qui est la plus utilisée depuis quelques années (voir les derniers chiffres ci-dessous).

La garantie de votre prêt immobilier fait partie de la liste des frais liés à un crédit immobilier.

Ce n’est pas ce qui coûte le plus cher, mais il est là encore possible d’optimiser votre projet de financement en fonction de votre situation et de vos besoins.

Ces frais s’ajoutent aux taux d’intérêt et aux autres frais pour donner le taux annuel effectif global (TAEG) de votre financement.

L’hypothèque

En cas de défaillance de votre part sur les remboursements de votre prêt immobilier, l’hypothèque prise par la banque sur votre maison ou sur votre appartement lui permet de la saisir.

Votre logement est ensuite vendu aux enchères judiciaires afin de combler le montant qu’il vous reste à rembourser.

Bon à savoir : Quelque temps après le remboursement de la dernière échéance de votre crédit immobilier, l’hypothèque est levée sans frais.

Dans le cas où vous vendez ce bien immobilier avant d’en avoir fini de rembourser le crédit ou dans le cas d’un remboursement anticipé total, vous devrez, en plus, payer des frais de mainlevée d’hypothèques.

Cela fait partie de la liste des frais à payer lors d’une vente de logement.

La mainlevée d’hypothèques est un document établi par un notaire qui atteste que vous avez bien remboursé la totalité de votre crédit. Contrairement à ce que l’on pourrait penser, le coût d’une mainlevée d’hypothèque n’est pas calculé sur le capital restant dû mais sur le capital initial emprunté !

Les frais sont généralement de 0.7 % du montant initial de votre crédit immobilier.

En outre, la souscription d’une hypothèque conventionnelle engendre plusieurs frais :

- Signature d’un acte authentique devant un notaire,

- Inscription à la conservation des hypothèques du lieu où est situé le bien,

- Taxe de publicité foncière.

💸 Quel prix pour une hypothèque ?

Le coût d’une prise d’hypothèque est proportionnel au montant emprunté.

Le taux retenu pour le calcul est dégressif au fur et à mesure que le montant augmente.

Pour un emprunt de 100 000 €, le montant d’une prise d’hypothèque s’élève à un peu plus de 1 800 €.

Puis il vous en coûtera un peu plus de 1 200 € supplémentaires par tranche de 100 000 €.

Certains prêts préférentiels sont exemptés du paiement de la taxe de publicité foncière. Ce qui permet d’alléger sensiblement la facture d’une prise d’hypothèque.

Il s’agit des prêts à taux zéro, des prêts conventionnés et des prêts d’épargne logement (d’un PEL ou d’un CEL).

À noter :

L’hypothèque conventionnelle est la seule garantie utilisable pour un prêt débloqué en plusieurs fois.

Cela concerne principalement le financement d’une vente en l’état futur d’achèvement (VEFA), de la construction d’une maison individuelle ou bien de travaux.

Vous ne pourrez donc pas utiliser le privilège de prêteur de deniers pour ces financements-là.

Découvrez tout ce qu’il faut savoir sur l’hypothèque d’un bien immobilier.

Le cautionnement personnel ou mutuel

🌟 Le cautionnement est le type de garantie de prêt immobilier qui s’est fortement développé ces dernières années (voir le graphique ci-dessous).

Vous avez tout d’abord la possibilité d’avoir recours à une caution personnelle. Une personne physique se porte caution pour rembourser à votre place vos mensualités d’emprunt en cas de problème de paiement de votre part.

Étant données les sommes en jeu, les banques exigeront d’une caution qu’elle soit dans une situation très confortable pouvant permettre de couvrir largement ces risques. Le cautionnement personnel reste donc assez rare.

Ce qui se fait de plus en plus, c’est le cautionnement mutuel.

Vous cotisez à un organisme avec d’autres emprunteurs et c’est cet organisme qui se porte caution pour votre financement.

Il s’agit d’un fond de garantie qui permet de répartir les risques entre de nombreux emprunteurs.

Vos problèmes de remboursement seront alors pris en charge par cet organisme en puisant dans les cotisations versées par chacun des membres.

Cette solution s’avère la moins coûteuse. C’est d’autant plus le cas que certaines d’entre elles prévoient un remboursement partiel des sommes versées lors du solde de votre crédit si vous n’avez pas eu de problèmes de remboursement.

🥇 Quel tarif pour une caution mutuelle ?

Chaque organisme de cautionnement mutuel fixe ses tarifs, c’est donc à vous de comparer les frais et les modalités de remboursement éventuel avant de faire votre choix.

Le plus connu est l’organisme Crédit Logement. C’est celui qui produit les statistiques sur les crédits immobiliers que nous reprenons régulièrement dans notre point mensuel sur les taux immobiliers.

L’une des moins chères est régulièrement la caution CMH du Crédit Mutuel.

Il faut savoir que votre dossier de financement doit être accepté par l’organisme de cautionnement. Les profils les plus à risques sont donc souvent exclus de ce type de garantie et doivent se tourner vers d’autres solutions.

Pour en savoir (beaucoup) plus, consultez notre dossier complet sur la caution mutuelle.

👌 Bon à savoir :

Garantir un emprunt avec une société de cautionnement mutuel permet de bénéficier du remboursement de caution mutuelle comme par exemple avec une restitution Crédit Logement.

L’inscription en Privilège de Prêteur de Deniers (PPD)

Ce type de garantie ressemble de très près à l’hypothèque. Les émoluments du notaire sont exactement les mêmes que pour une hypothèque.

Là où le PPD est plus intéressant que cette dernière c’est qu’il n’y a pas de taxe de publicité foncière.

Ce qui en fait un avantage très précieux par rapport à la classique hypothèque car le coût de cette taxe n’est pas négligeable (souvent plus de la moitié du coût d’une hypothèque).

Le Privilège de Prêteur de Deniers n’est en revanche possible que pour des logements existants ou des terrains. Exit donc cette solution pour garantir le financement d’un logement neuf.

Si votre projet est éligible à cette garantie, c’est celle qui est souvent proposée par défaut, mais vous pouvez choisir de privilégier un cautionnement ou un nantissement.

Le nantissement

Ce dernier type de garantie est réservé à ceux qui ont déjà un patrimoine conséquent et peuvent se permettre de donner comme garantie d’autres placements.

🔑 La plupart des nantissements se font sur des assurances-vies, mais cela peut aussi être des bijoux, des œuvres d’art ou tout autre bien dont la valeur permet de couvrir le risque de non-remboursement. Le créancier peut ainsi saisir cet ou ces objets et les revendre en cas de problème de remboursement.

Le nantissement est la garantie de crédit la moins chère (souvent quelques centaines d’euros pour des frais de mise en place). Il peut même parfois être gratuit (ou négocier comme tel).

Néanmoins, il demande de pouvoir bloquer des biens ou placements de valeurs. Ce qui n’est donc pas à la portée de n’importe quelle bourse…

Enfin, ce n’est pas sans risque. En cas de non-remboursement de votre emprunt immobilier, votre assurance vie sera saisie ou vos biens seront vendus (parfois à un prix cassé pour les vendre rapidement).

Attention donc à ne mettre en nantissement que des placements ou biens que vous êtes prêt à perdre.

👉 Retrouvez tous nos conseils sur le nantissement de prêt immobilier.

✔️ Découvrez toutes nos astuces pour réduire le coût de chacun de vos frais de prêt immobilier.

de 125 banques

40 assurances de prêt !

calculettes immobilières !

-

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

Immobilier juillet 2026 : les chiffres et informations du mois

Pas de pause estivale pour le marché immobilier. De nombreux chiffres et informations marquent l'actualit...

-

Taux de prêt immobilier en juillet 2026

En ce 1er juillet 2026, où en est la hausse des taux de crédit immobilier ? Quels sont les derniers chiff...

-

Acheter de l’immobilier en 2026 : pour qui est-ce un bon moment ?

Faut-il acheter sa maison ou son appartement en 2026 ? Des prix qui ont bien baissé (suffisamment ?), mai...

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>