Malgré les tensions sur les taux obligataires, les taux de crédit immobilier restent globalement stables depuis 4 mois. Les risques d’une possible remontée dans les prochains mois sont toujours présents. Retrouvez tout ce qu’il faut savoir sur l’évolution des taux de prêt immobilier en août 2025.

Mise à jour : découvrez le taux immobilier en août 2026.

🎥 L’analyse des taux d’août 2025 est aussi présentée en vidéo ici :

Quelles sont les actualités sur le crédit immobilier en août 2025 ?

En plus des habituelles statistiques de Crédit Logement CSA, nous allons voir ce mois-ci différentes données qui proviennent de la Banque de France, ainsi que des nouvelles sur la politique monétaire de la BCE.

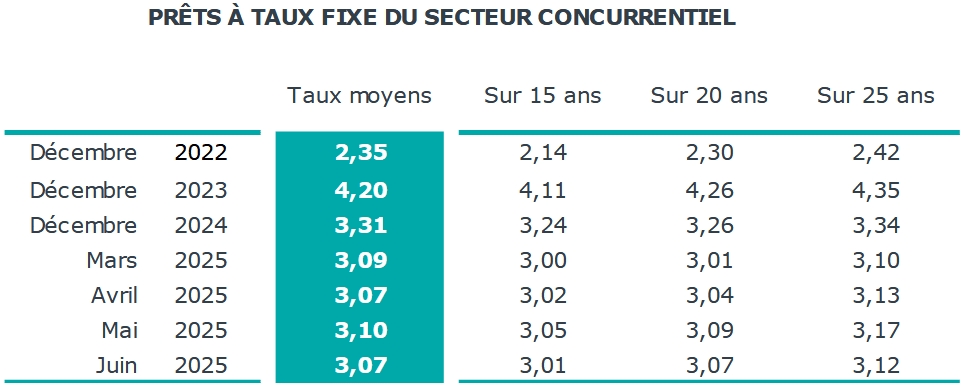

Un taux d’intérêt moyen stable entre 3.07 % et 3.10 % depuis 5 mois

📌 Les dernières données de l’observatoire Crédit Logement CSA permettent de constater une véritable stabilité des taux que l’on n’avait pas connue depuis fin 2021. En effet, après quelques nouvelles baisses en début d’année, le taux de prêt immobilier moyen oscille depuis 5 mois entre 3.07 et 3.10 % :

Si par rapport aux taux de mars 2025 ceux de juin 2025 sont à une moyenne globale plus basse de 2 points de base, on peut néanmoins constater que sur chaque durée type (15 ans, 20 ans et 25 ans), on a de légères hausses.

Elle n’est que d’un point de base sur 15 ans et de 2 points de base sur 25 ans, donc cela n’est presque rien. En revanche, elle est de 6 points de base sur la durée de 20 ans. Ce qui est moins négligeable.

Mis à part les légères hausses de mai, on constate surtout une stabilité des taux pour un financement immobilier au printemps.

Hier, le taux moyen sur les crédits signés en juillet 2025 est sorti, il est également de 3.07 %.

Le montant que l’on peut emprunter selon son salaire reste donc stable depuis 5 mois.

Bon à savoir : comme nous l’avons vu dans nos chiffres sur l’immobilier en juillet 2025, l’apport personnel moyen diminue fortement en 2025. 👌

Une bonne nouvelle pour ceux qui n’ont pas suffisamment d’épargne pour lancer leur projet d’acquisition. Les banques sont un peu moins exigeantes cette année sur le montant de votre apport personnel.

Cela reste néanmoins un atout majeur pour pouvoir négocier un taux d’emprunt plus bas.

La BCE arrête de baisser ses taux directeurs

🔴 Comme nous l’envisagions le mois dernier, la Banque Centrale Européenne (BCE) a décidé, après 8 baisses consécutives, de maintenir ses taux directeurs inchangés.

L’objectif de ramener l’inflation à 2 % en zone euro est atteint. Elle est même descendue à 0.9 % en France. Les gouverneurs estiment que les hausses des droits de douane imposées par Donald Trump ne devraient pas la faire monter et que l’appréciation de l’euro par rapport au dollar représente déjà un fort effet désinflationniste.

On voit bien que les 2 dernières baisses de taux de la BCE en avril et en juin n’ont pas permis aux banques françaises de diminuer davantage les taux de crédit immobilier aux particuliers.

Cela s’explique par le renforcement du risque, notamment indiqué par le niveau des marchés obligataires et par les incertitudes importantes sur la croissance économique à venir.

Le gouverneur de la Banque de France, François Villeroy de Galhau, a indiqué le 17 juillet dernier qu' »Il n’y a pas aujourd’hui de solution facile, sans effort, au problème du déficit français très excessif : mais plus notre pays attendrait pour s’y attaquer, plus le traitement serait douloureux.« .

Comme nous y reviendrons ci-dessous, une nouvelle phase de baisse des taux immobiliers ne sera possible que si l’avenir s’éclaircit au niveau de l’endettement excessif de la France, toujours plus prompt à dépenser bien plus qu’elle ne gagne.

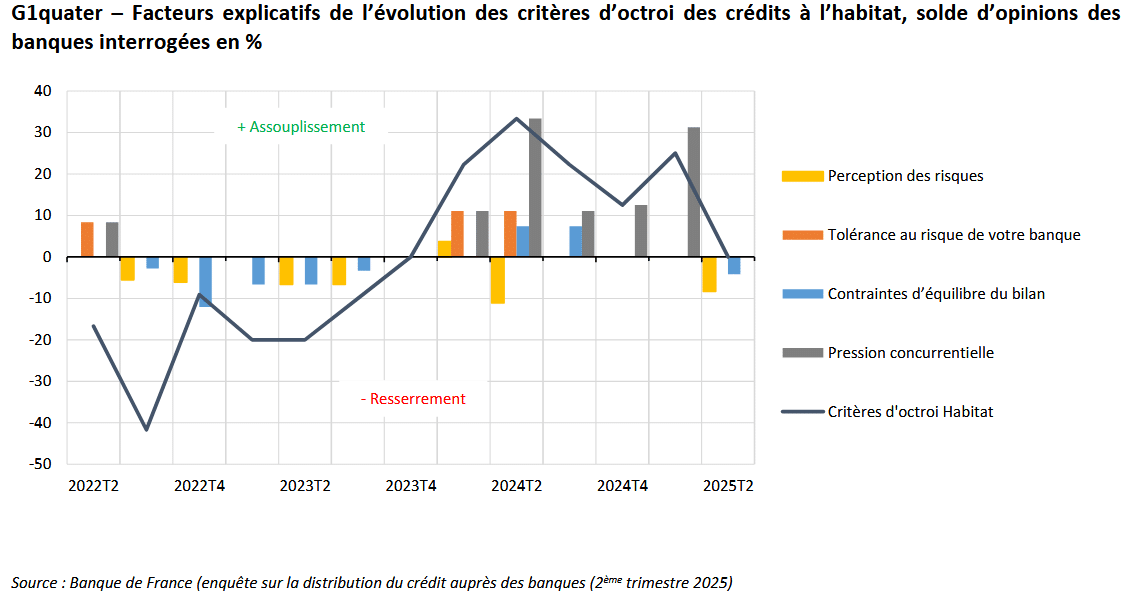

Quels sont les facteurs qui impactent les critères d’octroi des prêts immobiliers ces derniers trimestres ?

La Banque de France publie des informations intéressantes, dans ce document, sur les crédits immobiliers au 2ème trimestre 2025.

On y apprend par exemple que si les banques se sont montrées plus souples sur les emprunts immobiliers au 1er trimestre, c’est principalement à cause de l’environnement concurrentiel :

⚡ En revanche, au 2ème trimestre, ce sont l’augmentation du risque et la nécessité d’équilibrer les bilans qui ont fait resserrer les conditions d’octroi.

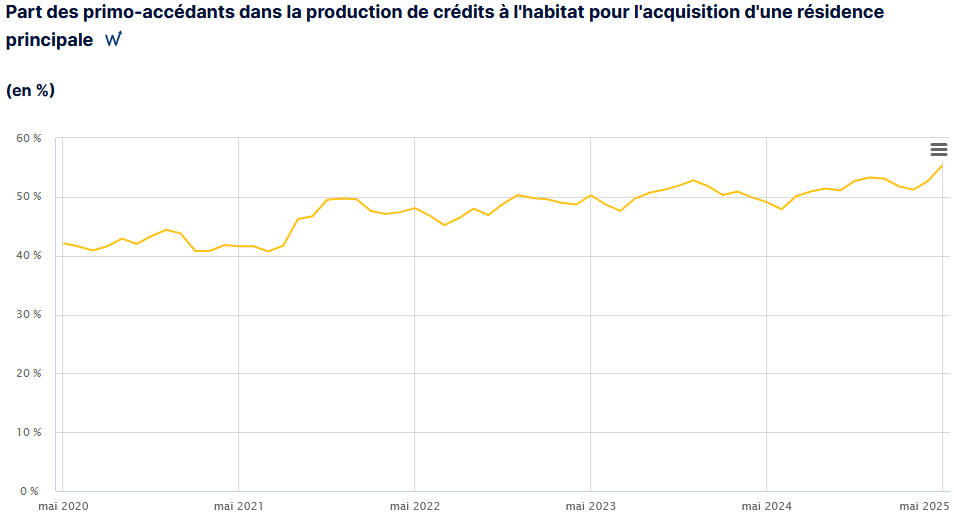

Ce sont surtout les primo-accédants qui empruntent pour un achat immobilier actuellement

Une autre statistique qui permet de mieux comprendre le marché actuel : sur les 5 dernières années la part des primo-accédants dans les achats de résidence principale n’a jamais été aussi élevée :

Avec 55,4 %, cette part est au plus haut sur les derniers chiffres qui datent de mai 2025. En 2020 et jusqu’à l’été 2021, cette part restait stable entre 40 et 45 %.

💡 On peut comprendre aisément qu’un ménage, qui a acheté il y a quelques années avec des taux à 1 ou 2 %, ne soit pas pressé de revendre pour racheter avec un taux à plus de 3 %… Ceux qui ont un prêt avec un taux d’intérêt très bas ont tout intérêt à le conserver le plus longtemps possible. Cela réduit donc mécaniquement la part des secundo-accédants.

Comparaison des taux de prêt immobilier moyens en août 2025

Mois après mois, nous vous proposons également un comparatif des taux d’emprunt immobilier moyens annoncés par différents courtiers. Cela permet de mesurer rapidement les variations d’un mois sur l’autre. Vous pouvez retrouver un historique de l’évolution des taux plus importants ici.

Voici donc les taux immobiliers moyens relevés ce 1er août 2025 en comparaison avec ceux relevés le 1er juillet 2025 lors de notre précédente analyse :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

Les taux d’intérêt moyens restent très stables selon différents courtiers. Ils augmentent un peu sur toutes les durées selon MeilleurTaux. Ils diminuent plus sensiblement selon Pretto sur les durées les plus longues.

Au niveau des meilleurs taux de crédit immobilier, on constate qu’ils sont toujours de l’ordre de 20 à 50 points de base plus bas. De quoi vous inciter avant d’emprunter à bien soigner votre dossier et à bien négocier vos conditions de financement. Par exemple, en vous faisant aider par un courtier qui pourra vous faire une comparaison complète des offres actuelles.

🕵️ Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher la meilleure banque pour votre financement immobilier en août 2026 :

- Taux d’emprunt immobilier Crédit Agricole

- Taux d’emprunt immobilier Crédit Mutuel

- Taux d’emprunt immobilier BNP Paribas

- Taux d’emprunt immobilier Société Générale

- Taux d’emprunt immobilier La Banque Postale

- Taux d’emprunt immobilier Caisse d’Epargne

- Taux d’emprunt immobilier Banque Populaire

- Taux d’emprunt immobilier LCL

- Taux d’emprunt immobilier Boursorama

- Taux d’emprunt immobilier Fortuneo

- Taux d’emprunt immobilier Hello Bank

Comment faire baisser le taux de son assurance emprunteur ?

Comme nous avons pu le voir, pour décrocher un crédit moins cher pour une maison ou un appartement en ce moment, il faut se battre sur tous les fronts pour faire baisser les frais. Après avoir négocié le meilleur taux possible, l’autre élément qui compte beaucoup dans le calcul de votre TAEG et donc dans votre coût total de financement, c’est le prix de l’assurance emprunteur.

Il peut y avoir des écarts de tarif importants entre les offres de groupe des banques et celles des assureurs spécialisés avec des contrats individualisés. Les taux d’assurance de prêt immobilier sont loin d’être les mêmes partout.

La loi Lagarde permet depuis des années de faire valoir son droit à choisir l’assurance de son prêt immobilier auprès de l’organisme de son choix. C’est ce que l’on appelle la délégation d’assurance.

Depuis le 1er septembre 2022, il est également possible, à tout moment, de changer d’assurance de prêt avec la loi Lemoine.

🔥 Les emprunteurs n’ont plus d’excuse pour ne pas agir sur le coût de leur assurance de crédit. Les économies potentielles vont de 5 000 à 15 000 € selon la durée de votre financement et votre situation. Sur Immobilier Danger, vous pouvez accéder à des présentations de la plupart des contrats existants à partir de la page « quelle est la meilleure assurance emprunteur ?« .

🏆 Vous pouvez également utiliser notre comparateur de devis d’assurance emprunteur pour comparer les contrats et vous faire aider par notre courtier pour négocier les bonnes conditions et les bonnes garanties en fonction de votre âge, de votre activité professionnelle, de votre état de santé, etc.

Quel taux de prêt immobilier à la rentrée 2025 ?

Certains profitent de la période estivale pour accélérer sur leur recherche de maison ou d’appartement. On a pu voir dans notre point sur l’état du marché pour un achat immobilier en 2025 que le contexte pouvait être intéressant actuellement, surtout si vous arrivez à négocier encore un peu les prix.

Pour ces acheteurs-là, la question va être de savoir vers où vont les taux de crédit immobilier pour septembre 2025 en plus de se poser ces 25 questions avant leur 1er achat immobilier. Comme chaque année, l’été marque une période de stabilité des taux et ce n’est que d’ici fin août 2025 que nous commencerons à voir apparaître les choix stratégiques des banques pour les conditions de financement en septembre.

Cela reste une période forte de l’année (après le printemps qui est la période la plus active). Entre tensions sur les marchés financiers, notamment à cause de la dette importante de la France et nécessité de rester compétitif par rapport à la concurrence, les établissements prêteurs en France vont probablement présenter des stratégies différentes.

👀 Certaines vont vouloir augmenter leur volume de production de crédit et vont donc faire des efforts supplémentaires sur leurs marges, notamment en ne remontant pas leurs barèmes de taux. D’autres préfèreront jouer la sécurité dans un contexte où les emprunts à long terme restent chers et appliqueront de petites hausses. Raison de plus pour comparer et négocier.

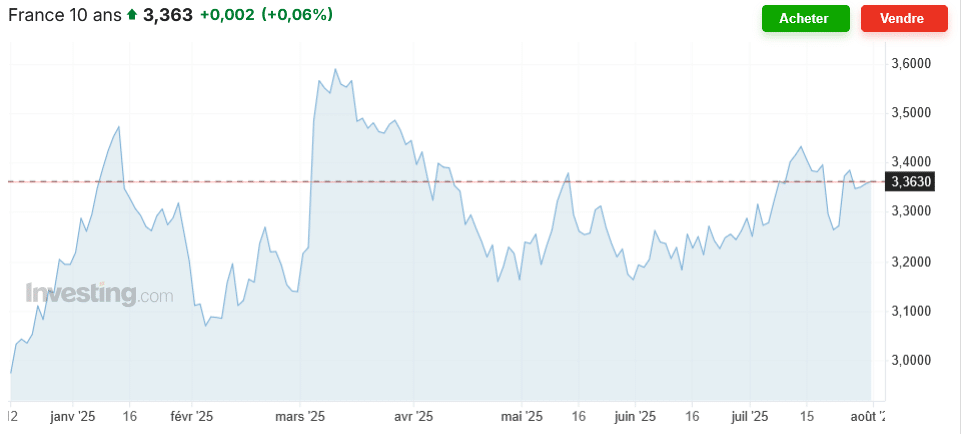

En effet, comme pressenti, le niveau de l’OAT 10 ans de la France continue d’évoluer à des niveaux toujours plus élevés de mois en mois. Outre le taux brut, c’est surtout le taux moyen sur plusieurs semaines qu’il est intéressant de regarder pour avoir une idée de l’impact que cela peut avoir sur le taux immobilier. Après un pic au plus bas vers 3.15 % fin mai, on assiste depuis à une remontée progressive :

On peut voir que durant le mois de juin, le taux d’OAT 10 ans a oscillé entre 3.20 et 3.30 % avec une moyenne qui doit être proche de 3.25 %. Ce qui est assez similaire à ce que l’on a connu au mois de mai.

En revanche, au mois de juillet 2025, les choses se sont dégradées. On est plutôt remonté progressivement jusqu’à 3.44 % avant de rester plutôt aux alentours de 3.35 %. Sur l’ensemble du mois, c’est quasiment 10 points de base en plus qu’en juin. Cela suit la tendance, notamment les prévisions du Crédit Agricole, dont nous avons parlé le mois dernier.

🌟 De ce fait, cela devrait inciter les principales banques françaises à rester prudentes. Elles pourraient potentiellement augmenter leur taux. On peut, néanmoins, espérer que certaines les gardent stables dans le but de conquérir de nouveaux clients en septembre et octobre et ainsi finaliser les objectifs de l’année.

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

👉 Pour ceux qui veulent renégocier leurs différents prêts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier juillet 2025

Mois suivant : Taux immobilier septembre 2025

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?