Mon investissement immobilier est-il rentable ? Comment le calculer ?

Nous avons déjà abordé sur Immobilier-danger.com des sujets de rentabilité d’un investissement locatif. Nous nous sommes axés principalement sur des définitions et exemples de calcul d’une rentabilité brute et de ce qui la distingue de la véritable rentabilité nette.

Nous avons également dressé un tableau des rendements locatifs de 100 grandes villes françaises. Cependant, il y a d’autres indicateurs financiers qui peuvent être très utiles pour savoir si votre investissement immobilier sera rentable ou non et pour le comparer à d’autres placements (qu’il soit immobilier ou autres).

Nous vous présenterons également un service en ligne qui permet de calculer tous ces indicateurs et d’optimiser le rendement de votre investissement dans la pierre. Avec ce genre d’outil d’aide à la décision, vous obtiendrez toutes les informations pratiques nécessaires pour faire les bons choix et rendre plus intéressant vos choix financiers.

Mieux que le rendement brut : intégrer financement, fiscalité et revente

Nous avons vu récemment combien rapporte un appartement dans 100 grandes villes en France en calculant la rentabilité locative brute à partir des prix moyens au mètre carré des appartements dans chacune des villes ainsi que le prix moyen au mètre carré d’une location.

Seulement, la rentabilité brute ne fait pas tout. L’investissement ne sera pas rentable de la même manière pour tous. En effet, il va également dépendre de différents autres paramètres, notamment :

- De la manière dont vous allez financer cet achat. Allez-vous faire un investissement cash ou à crédit ? Dans le second cas, il y aura des frais supplémentaires à prendre en compte (intérêt de l’emprunt, cotisations d’assurance emprunteur, frais de dossier, etc.) et ces frais viendront également réduire vos revenus fonciers dans le calcul des impôts sur les revenus. Les paramètres de votre investissement vont fortement dépendre de toutes ces conditions et ils évolueront au fil des années. Nous allons voir comment en tenir compte correctement. Pour plus de détails à ce sujet, vous pouvez lire notre article « Faut-il financer son investissement locatif à crédit ?« .

- De la fiscalité. Ce placement sera-t-il fait en votre nom propre ou au sein d’une SCI (qui peut elle-même être imposé à l’IR ou à l’IS) ? En outre, le montant d’impôts à payer sur vos revenus fonciers va également dépendre de votre TMI (tranche marginale d’imposition). Un ménage faiblement imposé profitera davantage d’une rentabilité nette élevée qu’un ménage qui est déjà dans une TMI de 30, 41 %, voire plus.

- De l’évolution des prix de l’immobilier. La rentabilité brute détermine combien d’argent les loyers vont vous rapporter. Néanmoins, pour prendre en compte tous les paramètres d’un investissement locatif il faut également s’intéresser à la plus-value ou à la moins-value réalisée à la revente. Le niveau du prix de vente par rapport au prix d’achat viendra réduire ou augmenter le rendement global de votre placement dans un appartement, une maison, un local, etc.

Cash flow, taux de rendement interne, valeur actuelle nette, des indicateurs précieux

Il existe de nombreuses méthodes de calcul pour savoir si un investissement est rentable, notamment pour de la pierre. Voici une présentation rapide de différentes notions qui peuvent s’avérer utiles.

Définition et utilité du cash flow

La méthode du cash flow consiste à déterminer les flux financiers (les entrées et les sorties d’argent sur une période donnée, généralement le mois ou l’année pour du locatif). Il s’agit d’un calcul très simple qui consiste à prendre en compte tous les flux de trésorerie qui concernent votre investissement :

- Comme entrées, vous aurez principalement les loyers comme source de revenus. Il peut également y avoir des crédits ou des réductions d’impôts.

- Comme sorties, vous aurez toutes les dépenses liées à ce bien immobilier. Vous y trouverez notamment toutes les dépenses qui sont déductibles des revenus fonciers ainsi que les impôts et contributions sociales sur les revenus locatifs nets.

Cela peut vous permettre de savoir si votre investissement s’auto-finance, c’est-à-dire que votre cash flow est positif. Votre placement génère très rapidement plus de rentrées d’argent que de sorties. Cela est le cas lors d’un investissement cash ou lorsque le loyer perçu est supérieur à l’ensemble des autres dépenses, remboursement de crédit immobilier compris.

Dans le cas contraire, vous connaîtrez le montant que vous allez devoir investir personnellement chaque mois pour compenser un cash flow négatif. Vérifiez bien que cette épargne forcée est bien compatible avec vos finances personnelles pour toutes les années à venir. Prenez toujours de la marge au niveau de votre trésorerie car il y a toujours des imprévus (travaux à faire en urgence, retarde paiement des loyers, absence de locataires pendant quelques semaines ou mois, etc.).

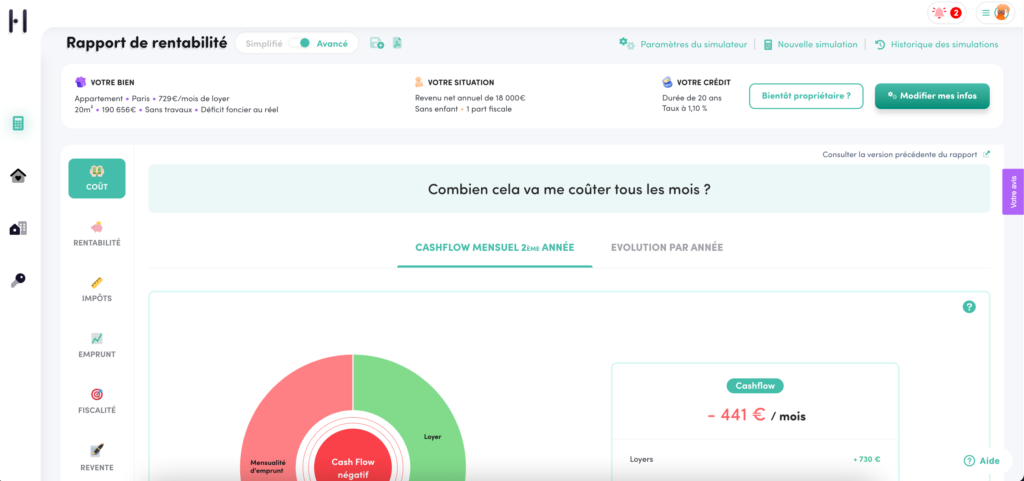

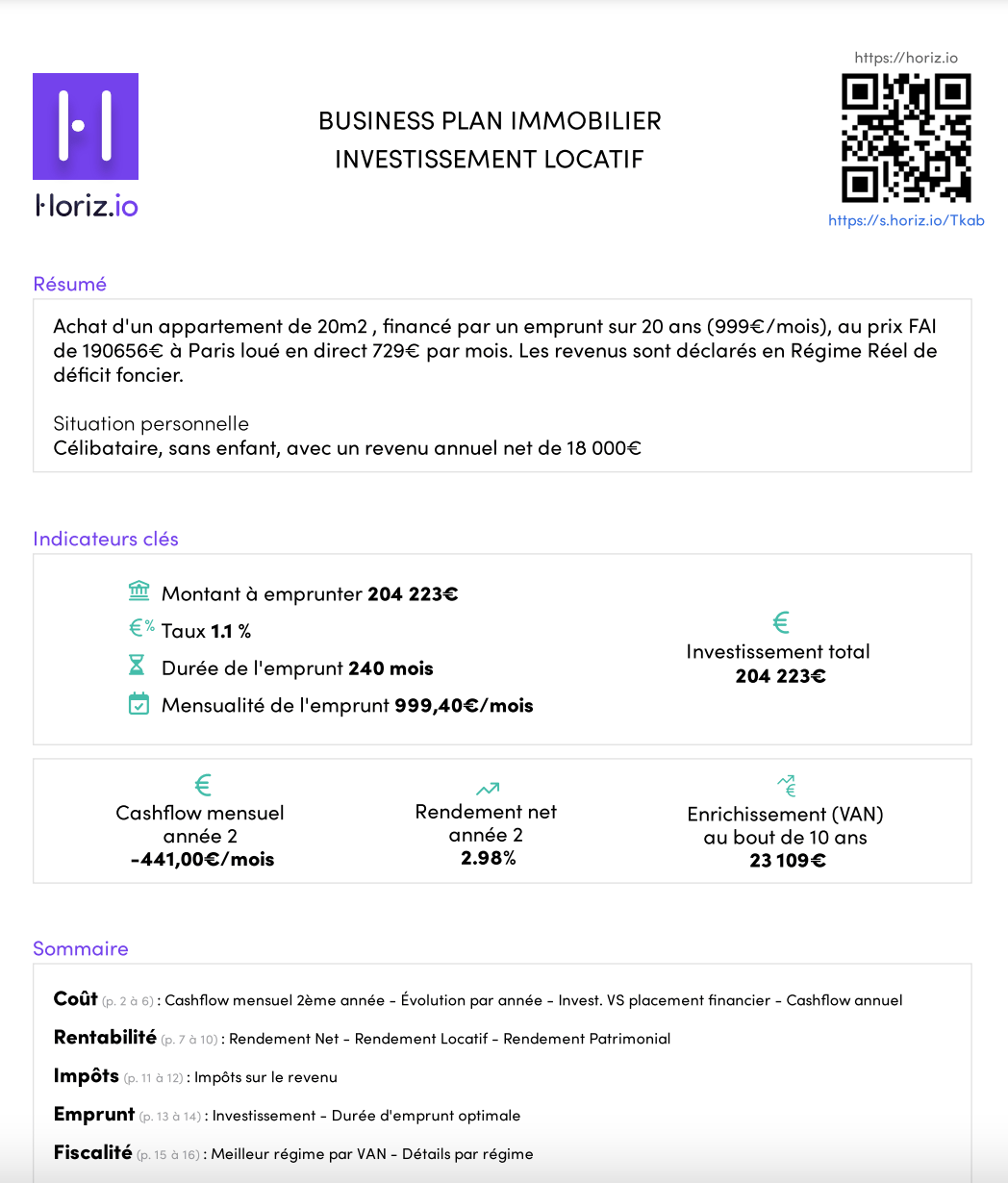

La première année, le cash flow est toujours particulier puisqu’il tient compte de différents éléments d’entrée comme une partie de votre financement qui se fait par votre épargne, des frais de notaire et d’agence immobilière qui se font par un apport, etc. Dès la deuxième année, le cash flow reprend ensuite les données basiques de votre investissement à savoir dans la plupart des cas : « loyers hors charges perçus – mensualité de prêt – charges non déductibles sur le locataire – taxe foncière – impôts et CSG/CRDS sur les revenus fonciers ».

Définition et utilité du TRI

Le Taux de Rentabilité Interne (ou de Rendement Interne), le TRI est un indicateur couramment utilisé pour tout type de placement. Son calcul permet de savoir quel est le taux de rentabilité moyenne que procure un placement sur plusieurs années en tenant compte de tous les paramètres. Cela permet d’avoir un taux lissé unique alors que le rendement net fluctue chaque année.

C’est le même principe que pour le Taux Annuel Effectif Global (TAEG) d’un prêt immobilier. Il s’agit de lisser dans le temps les entrées et les sorties afin de déterminer si un investissement est rentable ou non. Cela permet également des comparaisons plus simples entre différents produits. Par exemple, vous pourrez juger de l’intérêt de placer votre épargne dans un appartement plutôt que dans une assurance-vie en comparant le TRI de chacun des produits et leur degré de risque.

Définition et utilité de la VAN

La Valeur Actuelle Nette (VAN) est un autre indicateur financier qui peut vous aider à prendre votre décision et à comparer différents placements. Il s’agit dans ce cas de connaître votre bénéfice final, de l’enrichissement que vous a procuré ce placement.

Là encore, cet indicateur ne sert pas que pour un placement locatif. Vous pouvez même vous en servir pour votre épargne sur un livret A ou une assurance-vie. Par exemple, si je place 10 000 € sur un livret A rémunéré à 1 % par an pendant 3 ans, j’aurais au final 10 303.01 € sur mon livret A. Ce qui correspond à une VAN de 303.01 € en 3 ans (10 303.01 € – 10 000 € investi initialement).

Prenons maintenant le cas d’un investissement dans un parking ou un appartement que je compte conserver pendant 10 ans avant de le revendre. Le calcul de la valeur actuelle nette de mon investissement permet de savoir exactement combien j’ai gagné d’argent avec ce bien immobilier sur ces 10 ans.

Un service en ligne pour vous aider à faire ces calculs de rentabilité locative

Faire tous ces calculs peut vite devenir long et rébarbatif. Cela peut même être rapidement compliqué pour tous ceux qui n’aiment pas les mathématiques ! Heureusement il existe des outils qui permettent de faire tous ces types de calcul et de tout maîtriser de ses investissements locatifs.

Le plus complet d’entre eux est très sûrement celui du site Horiz.io (-20 % sur l’offre payante en passant par Immobilier Danger). Il vous permet après avoir rentré tous les paramètres de votre investissement (prix, frais, mode de financement, fiscalité, etc.) d’obtenir de très nombreuses informations sur votre placement. C’est un outil qui s’avère véritablement pratique avant tout nouvel investissement. Vous pouvez ainsi en quelques minutes connaître toutes les composantes financières afin de vous aider à déterminer si cet investissement est judicieux ou non.

Dans sa version gratuite, vous n’aurez accès qu’à une partie limitée de ces résultats. Néanmoins cela permet d’avoir un premier aperçu des possibilités qu’offre une opportunité d’investissement. Cela vous permet de tester les possibilités de cet outil gratuitement. Libre à vous, ensuite, d’investir quelques euros pour obtenir l’usage de la version complète si cela correspond à vos besoins.

Indispensable avant toute nouvelle acquisition immobilière

Investir quelques euros pour un abonnement premium sur Horiz.io (code promo « IMMODANGER20 ») pour s’assurer que son placement de plusieurs dizaines, voire centaines de milliers d’euros est une bonne affaire financière peut être très rentable. Avant de s’engager sur 15 ou 20 ans, il est bon de prendre le temps de faire des vérifications de base et de s’assurer de ne pas s’en mordre les doigts ultérieurement.

Un outil clair et pratique qui vous dispense de tous ces calculs

Bien entendu, vous avez la possibilité de faire tous ces calculs à la main ou dans une feuille Excel fait de vos propres mains. Mais ce service propose une interface bien plus conviviale et vous permet de simplement saisir vos données sans vous soucier des différents calculs à faire. Vous pourrez ainsi faire différentes simulations en faisant varier les paramètres que vous jugeriez utiles.

Par exemple, ce service prend par défaut comme valeur de revente de votre bien immobilier une variation de +1 % par an. Libre à vous de tester ce que donne votre investissement avec une revente à perte, une revente au même prix net vendeur que l’achat hors frais ou bien de valoriser davantage ce bien dans le temps. Bref, c’est un véritable outil d’aide à la décision pour tout investisseur en immobilier.

Rapport de rentabilité : pour la négociation de votre prêt avec votre banque !

Pour vous accorder un financement immobilier, votre banque va chercher à s’assurer de l’intérêt de votre placement et d’en mesurer les risques. Plus vous serez en mesure de la rassurer de ce point de vue-là et plus il sera facile d’obtenir un excellent taux d’intérêt pour votre emprunt. Les abonnés à ce service peuvent éditer un rapport complet avec tous les éléments de rentabilité calculés en fonction de la fiscalité, du financement, de la durée de détention, etc.

Avec ce genre d’argument entre les mains vous prouvez à votre banquier que vous avez très clairement analysé la situation et le rendement de cet investissement locatif. Votre crédibilité sera ainsi renforcée et vous serez ainsi plus à même de négocier les meilleures conditions de financement.

Mesurer quel est le meilleur moment pour revendre cet investissement

En fonction de votre stratégie d’investissement, vous allez peut-être un jour songer à revendre ce logement. Soit pour profiter de l’argent récupéré pour d’autres projets, soit pour réinvestir cet argent dans un autre placement plus rentable.

Certains ne se posent pas la question. Il compte conserver ce bien indéfiniment, peu importe sa rentabilité du moment. L’objectif de ces investisseurs-là est de se constituer un patrimoine immobilier et de le faire croître progressivement par des achats réguliers. C’est un choix stratégique qui colle parfaitement avec le cadre fiscal d’une SCI à l’impôt sur les sociétés.

La version complète de l’outil de Horiz.io permet de pouvoir visualisation l’évolution de la rentabilité locative nette dans le temps. En fonction des variations de loyer, du lissage des travaux, de vos remboursements de prêt immobilier, de l’imposition, etc., le rendement annuel net varie dans le temps. Un investissement peut alors perdre de l’intérêt au fil du temps. Avec ce genre d’outils, vous pourrez repérer les sauts de rentabilité et décider alors du moment auquel vous jugerez bon de revendre votre placement.

Pour conclure : Internet offre aux investisseurs immobiliers de nombreux outils très pratiques et simples d’utilisation pour mesurer la rentabilité de leur investissement, les gérer, etc. À vous de vous servir de ceux que vous jugerez utiles pour votre projet. Quoi qu’il en soit, que vos calculs soient faits à la main, sur Excel ou avec ce genre d’outils ne les négligez pas. Cela peut vous sauver d’un mauvais investissement ou vous permettre de mieux gérer un bon placement pour le rendre encore meilleur.

Informez-vous sur le calcul d’une rentabilité immobilière.

rendement locatif

immobilier

de 125 banques

Découvrez gratuitement comment investir efficacement dans l'immobilier locatif en 12 étapes clés !

GUIDE DE L'INVESTISSEUR >>

Découvrez gratuitement comment investir efficacement dans l'immobilier locatif en 12 étapes clés !

GUIDE DE L'INVESTISSEUR >>