Étudions de près l’évolution de l’indice des prix de l’immobilier en Province des notaires

Les notaires diffusent via le site Immoprix des données précises sur les prix des appartements anciens et des maisons anciennes pour toutes les régions hors Ile-de-France. Ces chiffres ne sont pas bruts, ils sont issus d’une sélection de biens que les auteurs jugent représentatifs du marché immobilier. De plus, ils souffrent de différents défauts dont il faut avoir connaissance pour bien les interpréter.

Néanmoins, comme c’est la seule source d’information sur les prix réels des transactions, il faudra s’en contenter. Il existe bien la base Patrim qui permet d’obtenir des données réelles dans un secteur défini mais son usage est très restreint pour qui s’intéresse au prix des biens immobiliers pour acheter un logement ou simplement par curiosité. (Mise à jour : découvrez également la base DVF d’Etalab pour connaître les prix de l’immobilier dans votre ville)

En se basant sur les données d’Immoprix, nous avions déjà fait remarquer que :

- Alors que beaucoup clamez que le trou d’air de 2009 était derrière nous et que les prix étaient au plus haut, début 2012 nous démontrions qu’en réalité 74 départements affichaient des baisses de prix entre 2008 et 2012.

- Près d’un an plus tard, fin 2012, alors que la baisse des prix recommençait à être médiatisée nous reprenons les chiffres de baisse des prix en 4 ans département par département avec un constat général que les prix des appartements avaient déjà perdu plus de 5 % et ceux des maisons près de 10 %.

Plutôt que de refaire une étude département par département, voici près de 2 ans plus tard une synthèse de ce que nous enseignent les dernières courbes de l’évolution de l’indice des prix des appartements et des maisons du site Immoprix. Les dernières données sont celles du 1er trimestre 2014.

Pour ceux qui s’intéressent aux prix de l’immobilier en Ile-de-France, nous vous rappelons que notre analyse d’une étude des notaires sur l’évolution des prix franciliens sur les 30 dernières années montre que dans la plupart des villes d’Ile-de-France (hors Paris), les prix des logements sont également revenus à des niveaux inférieurs à ceux du pic de 2007. Voir pour cela notre article « Quelles évolutions pour les prix immobiliers en Ile-de-France entre 1996 et 2014 ?« .

Regardez ces courbes sur les prix ? Qu’en pensez-vous ?

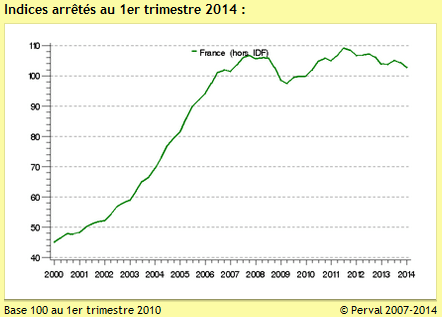

Voici l’évolution de l’indice du prix des appartements en Province (toutes les régions de France métropolitaine hors Ile-de-France) :

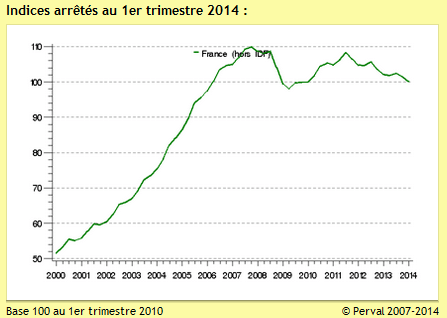

Voici également le même indice mais cette fois-ci pour les maisons et cela également pour l’ensemble de la Province :

À première vue, on pourrait en déduire que les prix de l’immobilier restent sur un plateau très élevé et qu’ils n’évoluent pas beaucoup depuis plusieurs années. A priori, les prix des appartements ne sont pas redescendus aussi bas que pendant le creux de 2009 et ils sont toujours aussi élevés qu’en 2007. De la même manière, on pourrait croire que les prix des maisons ne sont pas encore revenus au niveau de 2009 et qu’ils sont aussi élevés qu’à l’été 2006…

Et si on intégrait l’inflation ?

Les euros de 2014 ne valent pas autant que ceux de 2006-2007. Entre-temps, il y a eu de l’inflation. Or, l’un des gros défauts de cet indicateur est qu’il ne tient pas du tout compte de l’inflation.

Avec une inflation proche de 0 comme c’est le cas actuellement, cela n’aurait pas beaucoup d’importance. Seulement, entre le 1er trimestre 2005 et le 1er trimestre 2014, il y a eu environ 15.1 % d’inflation. Cela signifie qu’1 € de 2005 ne vaut plus que 0.869 € de 2014.

Comment cela se traduit sur ces indices ?

Par rapport à l’indice en base 100 qui a pour référence le 1er trimestre 2010, l’indice des prix des appartements anciens au 1er trimestre 2014 est à environ 103. Cela signifie que par rapport à cette période de référence, les prix des appartements ont augmenté de 3 %. Seulement, dans le même temps entre 2010 et 2014, il y a eu 6.6 % d’inflation. En euros constants la valeur des appartements a donc baissé de 3.4 %.

Par rapport au 1er trimestre 2005, l’inflation est de 15.1 % comme nous l’avons vu ci-dessus. Cela signifie que l’indice de 103 doit être comparé avec l’indice du 1er trimestre 2005 en lui enlevant ces 15.1 % d’inflation, soit un nouvel indice de 89.5. En reprenant la courbe ci-dessus, vous pouvez constater que cela ramène les prix de 2014 non pas au niveau de ceux de début 2007 mais à ceux du 3ème trimestre 2005.

Du côté des maisons, on applique la même méthode de calcul et on se retrouve avec un indice de 86.9 (contre celui de 100 affiché pour le 1er trimestre 2014). Cela ramène les prix des maisons anciennes de début 2014 à ceux du 1er trimestre 2005.

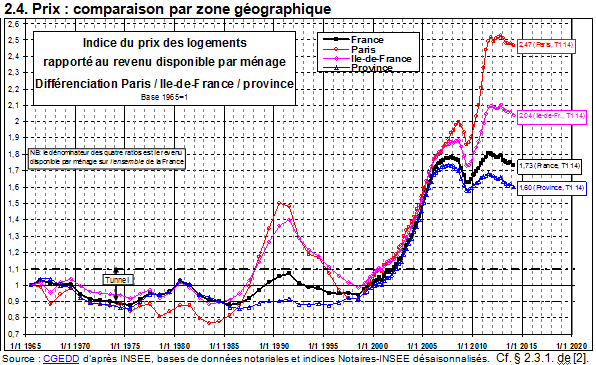

Cela se retrouve presque sur la courbe de Friggit pour la Province

C’est, en partie, pour cela que nous préférons suivre l’évolution des courbes de Friggit qui reprennent celles des prix des logements par rapport aux revenus disponibles des ménages français. En effet, ces derniers permettent de mieux se rendre compte de ce qu’il est réellement possible de payer avec ses revenus.

Entre 2005 et 2014, ces revenus disponibles ont presque augmenté autant que l’inflation. C’est ainsi que l’on retrouve sur la courbe de Friggit pour la Province le constat que les prix de l’immobilier de 2014 sont revenus au niveau de ceux de 2005 (hors Ile-de-France) :

Ce graphique provient des travaux de Jacques Friggit.

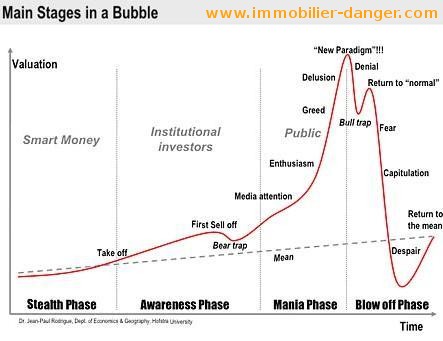

Il reste du chemin pour pouvoir dire que la bulle immobilière a réellement éclaté. Néanmoins, on peut observer que cela ressemble fortement pour la Province au schéma classique d’évolution de toute bulle spéculative :

Disparités entre les régions, les départements

Ce comportement global des prix de l’immobilier en Province ne doit pas faire oublier qu’il existe également de fortes différences entre les différentes régions, entre les départements ainsi qu’entre les grandes agglomérations provinciales et les zones plus rurales.

Si l’on étudie les courbes globales pour chaque région, on peut constater que la tendance est la même que celle de l’ensemble. Néanmoins, certains départements montrent des poches de résistance. Par exemple, le département du Rhône est surtout représenté par le marché immobilier de Lyon. Dans ce département, les prix des appartements anciens corrigés de l’inflation sont revenus au niveau de mi-2006.

L’objectif de ces rapides calculs n’est pas de vous donner des chiffres précis mais de dégager des tendances globales sur les prix de l’immobilier en 2014 par rapport aux années précédentes.

Des taux à moins de 3.00 % contre 3.50 % début 2005

Comme vous pouvoir le voir dans notre article qui reprend l’évolution des taux de crédit immobilier sur ces dernières années, ceux qui peuvent emprunter bénéficient de taux d’intérêt beaucoup plus bas que début 2005.

En effet, avec des taux moyens qui sont souvent restés sous les 3.00 % ces derniers trimestres, les emprunteurs de 2014 ont profité de meilleures conditions que leurs homologues de 2005. Il est difficile d’interpréter l’impact de cette baisse des taux comme on l’a fait avec l’inflation car cela ne s’est pas fait avec des critères d’octroi similaires. Les banques se montrent en effet plus exigeantes avant d’accorder un financement.

À tous autres paramètres constants, une baisse des taux de plus de 50 points de base entraînerait une hausse des prix d’environ 4 %. Autant dire que c’est plutôt à 2004 qu’il faudrait remonter pour une similitude des prix avec ceux de début 2014 pour ceux qui ont la possibilité d’emprunter.

Utilisez ces 6 autres sites pour estimer les prix de l’immobilier dans une ville.

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?