Les nouvelles sont moins favorables à ceux qui veulent acheter un bien immobilier prochainement. Les taux d’intérêt remontent un peu, les prix des logements également. Faisons un point sur les derniers chiffres sur le marché immobilier en juin 2025 en France.

Mise à jour : découvrez l'actualité de l'immobilier en juin 2026.

Pour une présentation plus interactive, retrouvez ma synthèse en vidéo sur notre chaîne Youtube :

Petite hausse de taux immobiliers confirmée

Comme nous l’avons mis à jour sur notre analyse des taux immobiliers en juin 2025, les dernières données de l’observatoire Crédit Logement CSA confirment qu’il y a eu une petite phase de hausse des taux de crédit immobilier ces dernières semaines.

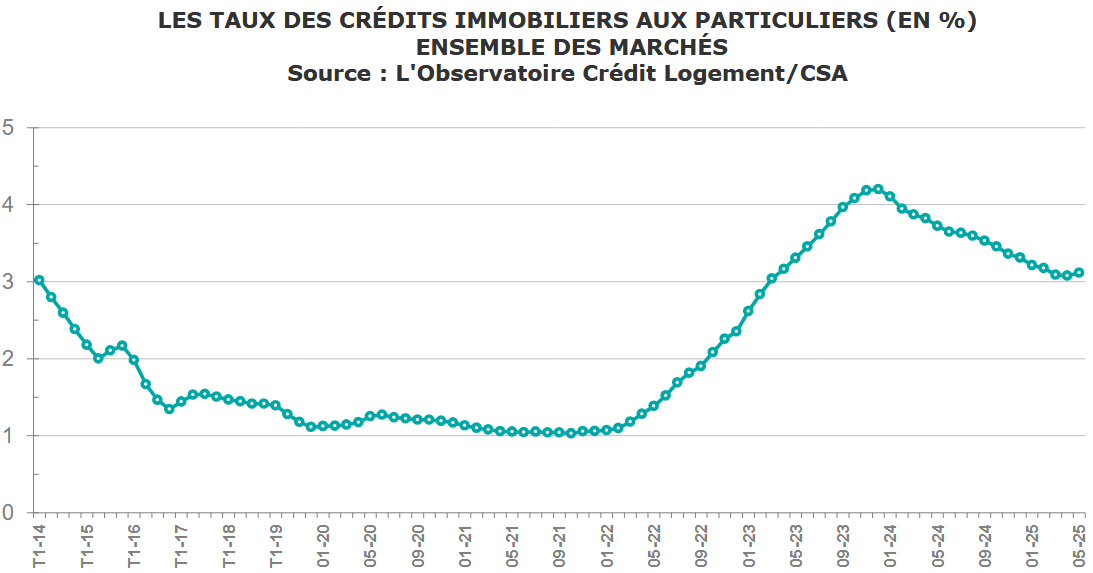

🌟 On peut voir sur cette évolution du taux immobilier moyen que cela met fin à près d’un an et demi de baisse régulière des taux chaque mois :

Il faut compter sur un taux immobilier moyen de 3.11 %. C’est la moyenne qui ressort sur les crédits immobiliers souscrits en mai 2025. D’après les premiers indicateurs du mois de juin et notamment les retours des courtiers, les taux sont restés stables en juin 2025 par rapport à ceux de mai 2025.

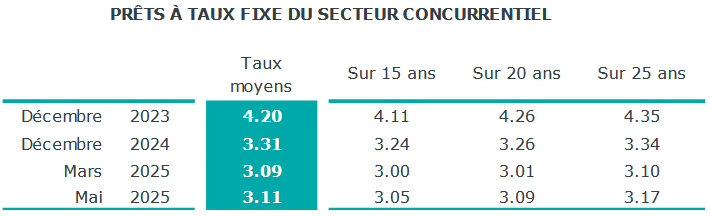

Voici l’évolution des moyennes de taux sur 15 ans, 20 ans et 25 ans :

A noter : pour surveiller le risque d’une remontée plus forte des taux de crédit immobilier, il faut suivre l’évolution de l’OAT 10 ans de la France. C’est un bon indicateur pour connaître la tendance pour les taux immobiliers dans les prochaines semaines. Actuellement, il est plutôt stable autour de 3.20 %. On se dirige donc vers une stabilisation des taux immobiliers en France pour cet été.

📌 Tout retour des tensions sur les taux obligataires pourrait déboucher sur une hausse plus forte des taux de prêt immobilier.

Nouvelle baisse des taux directeurs de la BCE en juin 2025, pause ensuite ?

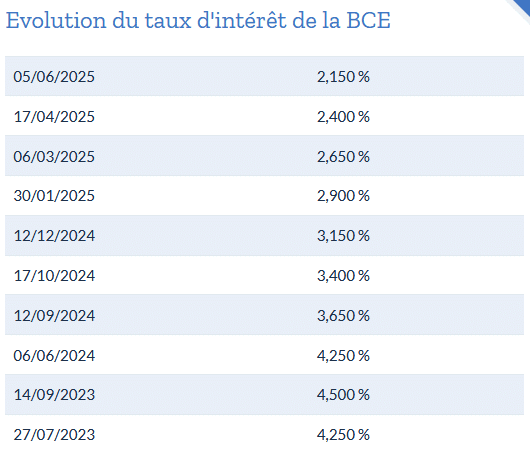

👍 Ce 5 juin 2025, la Banque Centrale Européenne (BCE) a une nouvelle fois décidé de diminuer ses taux directeurs de 25 points de base. Elle poursuit donc cette régulière baisse des taux. Cette dernière a été commencée le 6 juin 2024 :

Au plus haut jusqu’au 6 juin 2024, le taux d’intérêt de la BCE était de 4.50 %. Cette 8ème baisse de taux consécutive permet de ramener ce taux à 2.15 % en juin 2025.

⚠️ Attention néanmoins, le discours de Christine Lagarde, la présidente française de la BCE, a changé lors de la communication de cette décision.

Une pause est possible lors des prochaines réunions de politique monétaire de la BCE. Il n’y a, en effet, moins d’intérêt à diminuer encore davantage les taux. Cela provient notamment du fait des tensions internationales qui pourraient relancer un peu d’inflation.

Les ventes de logements anciens continuent d’augmenter

D’après les derniers chiffres de l’INSEE sur l’immobilier en France au 1er trimestre 2025, il y a eu ces 12 derniers mois (à fin mars 2025) : 880 000 transactions.

Après un point bas à 832 000 fin septembre 2024, on peut donc considérer que le pire est derrière nous en matière de blocage des ventes.

🕵️♂️ Si en termes de nombre brut de transactions immobilières, on peut penser qu’on est assez haut par rapport à toute la période d’avant 2016. C’est sans compter sur la hausse du nombre de logements et de ménages chaque année (environ + 1 % par an sur ces 20 dernières années d’après l’INSEE).

Si l’on regarde le niveau du taux de rotation des logements, les ventes représentent désormais 2.3 % des stocks. C’est un peu mieux qu’il y a quelques mois, mais c’est encore bien en-dessous de ce qui se pratiquait dans les années 2000 ou du record à 3.4 % de 2021.

👉 Retrouvez nos explications sur l’évolution du nombre de transactions immobilières pour en savoir plus.

Les prix de l’immobilier repartent légèrement à la hausse : la baisse est finie ?

🔥 Comme nous avons pu le voir lors de notre dernier article sur « est-ce un bon moment pour acheter de l’immobilier ? » publié la semaine dernière, on arrive à une période où les acheteurs ont pu bénéficier de plusieurs mois d’améliorations des conditions après une chute observée en 2022 et 2023.

Même si les conditions sont encore loin d’être au top. La situation est bien moins pire actuellement pour acquérir sa maison ou son appartement.

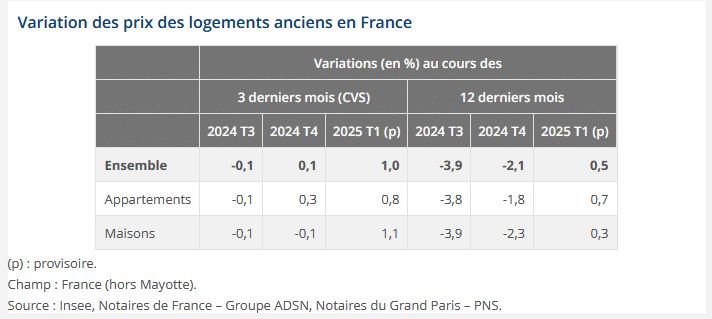

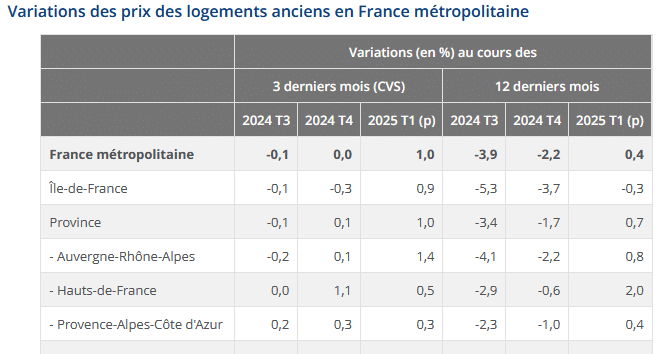

En plus de taux qui ne baissent, pour le moment, plus. Nous assistons également à une phase où les prix de l’immobilier restent stables également en moyenne. C’est ce que nous montrent les derniers chiffres publiés par l’INSEE :

Après des prix stables sur 3 mois au 3ème et 4ème trimestre 2024, on a pu voir une hausse plus marquée des prix sur le 1er trimestre 2025. Au final, sur 12 mois glissants, on se retrouve donc avec pour la première fois depuis 3 ans, une hausse globale des prix de 0.5 %.

🚨 C’est toujours moins que l’inflation officielle des prix en France qui est de 1.2 %. De ce fait, en euros constants, l’immobilier continue à perdre un peu de valeur sur cette dernière année. Néanmoins, on s’approche à grand pas du moment où les prix de l’immobilier arrêtent d’évoluer moins vite que l’inflation. La valeur des logements va donc arrêter de diminuer dans les prochains trimestres.

Dans le détail, on peut voir que toutes les régions ne sont pas logées à la même enseigne :

On peut voir qu’en Ile-de-France, les prix continuent de baisser sur un an (-0.3 %) et que la reprise à la hausse est plus marquée dans certaines régions comme les Hauts-de-France (+2.0 % sur un an).

Avec la reprise des transactions et sans nouveaux vents contraires (notamment une augmentation des taux), on peut penser que cela marque la fin de la baisse des prix.

⚠️ Attention, ce n’est pas parce qu’en moyenne les prix ne baissent plus que certains biens ne sont pas encore sur-évalués. On parle ici des véritables chiffres qui se trouvent dans les actes de vente définitifs des notaires. Dans de nombreux secteurs géographiques, les acheteurs ont encore la main pour négocier les prix.

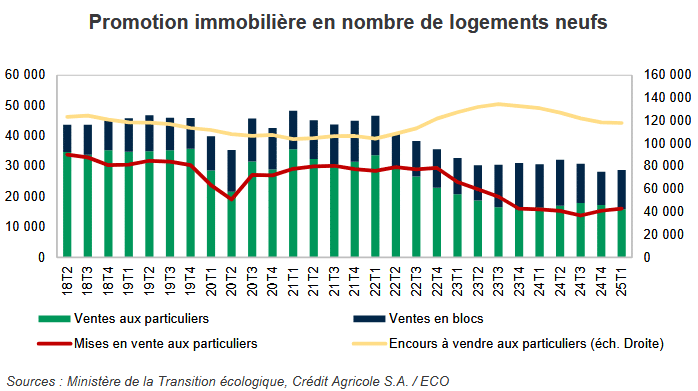

Les promoteurs continuent les opérations commerciales pour tenter de relancer les ventes de logements neufs

Comme on l’a vu le mois dernier, la crise dans l’immobilier neuf est encore bien présente et va durer au moins jusqu’en 2026.

En attendant de possibles nouvelles mesures gouvernementales pour 2026 (statut de bailleur privé, nouvelles lois incitatives pour investir dans un logement neuf, etc.), les promoteurs tentent de nouvelles approches commerciales pour tenter d’attirer quelques clients supplémentaires.

En plus des fréquents « frais de notaire offerts », les promoteurs multiplient les propositions pour aider les acquéreurs à financer plus facilement ce lourd investissement.

🎁 C’est le cas, par exemple, de Nexity qui lance un nouveau prêt à taux zéro pour les primo-accédants et pour compléter celui du gouvernement. Il est proposé en partenariat avec la Sofiap, spécialiste en prêt immobilier subventionné et Empruntis, le courtier en crédits immobiliers. Il propose un crédit sans intérêt de 10 000 € par pièce (jusqu’à 50 000 € pour un « 5 pièces et plus »). Cela vient en complément du PTZ officiel.

Quelques informations complémentaires sur ce type d’offre :

- L’emprunteur est libre de conserver ses comptes dans sa banque habituelle. Le prêt principal devra être signé avec la Sofiap.

- Un bonus de 10 000 € supplémentaire à taux zéro est proposé aux familles monoparentales. Cela peut donc aller jusqu’à 60 000 € à 0 %.

- Ce nouveau prêt à taux zéro de Nexity sera valable jusqu’à juin 2026

- Les frais de notaire sont offerts jusqu’au 20 juillet 2025.

Avec des taux de crédit immobilier qui restent bloqués au-dessus de 3.00 %, c’est toujours une bonne chose de pouvoir emprunter une partie de son financement à taux zéro. Pas sûr néanmoins que cela soit suffisant pour combler l’écart sur le budget avec des taux immobiliers à 1 %. Les prix des logements neufs sont quasiment restés identiques aux tarifs d’une époque qui est pourtant révolue.

Bon à savoir :

💡 Certaines banques proposent également des prêts à taux zéro bonifiés. Retrouvez, par exemple, nos contenus spécifiques sur :

Logement étudiant : les derniers chiffres sur ce marché particulier

Le site spécialisé LocService nous dresse un bilan du logement étudiant en France en 2025. Alors que de nombreux jeunes vont chercher un nouveau logement pour leur rentrée scolaire, il est temps de faire un point sur ce segment du marché immobilier spécifique.

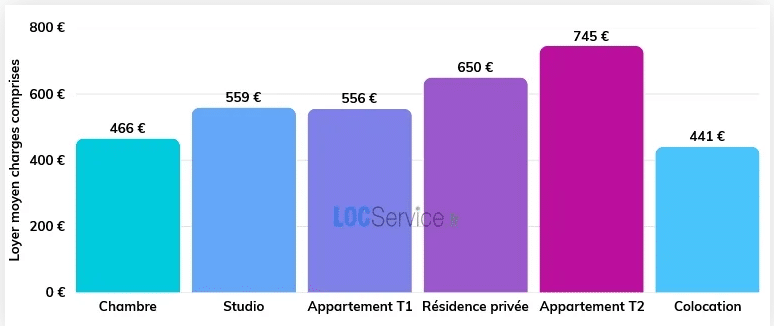

Le loyer moyen pour un studio pour étudiant est de 559 €

Les studios et les T1 sont les logements privilégiés des étudiants avec 65 % du marché. La colocation a moins le vent en poupe cette année avec seulement 5 % de recherche contre 8 % l’année dernière.

Le budget moyen pour se loger d’un étudiant est de 693 €. Il faut distinguer la région parisienne où le budget logement moyen monte à 855 € des régions de Province où le budget moyen est plutôt de 632 €.

⚡ Voici le prix moyen d’un loyer charges comprises selon le type de biens d’après cette étude :

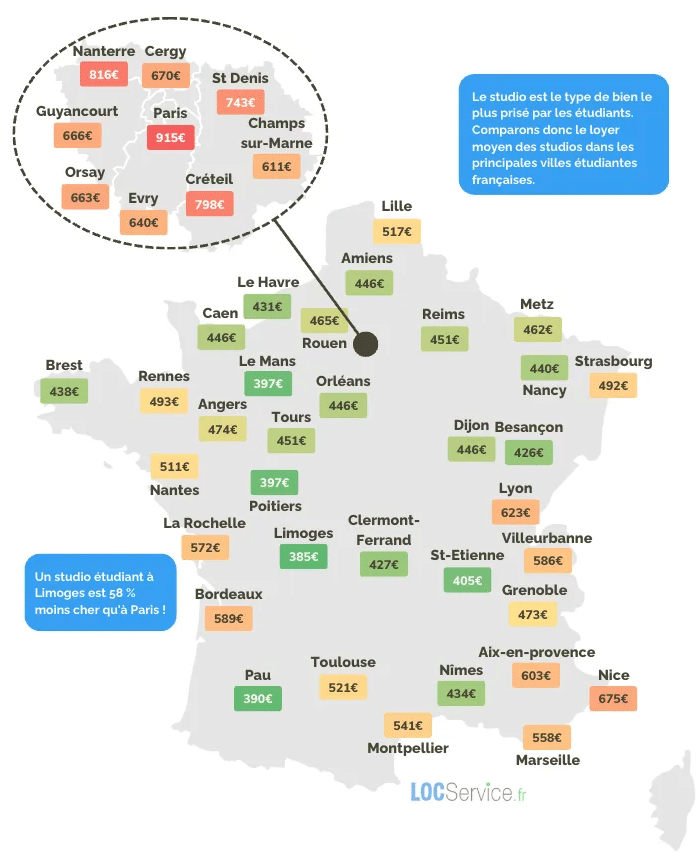

Quelles sont les villes les plus chères pour se loger quand on est étudiant ?

Comme pour tous les marchés immobiliers, il y a des variations assez importantes selon la ville. Voici une carte qui reprend le prix moyen d’un loyer pour un studio :

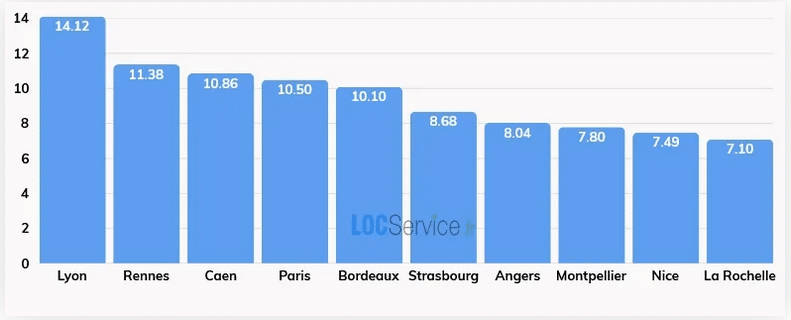

C’est à Lyon qu’il est plus difficile de se loger pour ses études

La tension locative est bien plus forte dans des villes comme Lyon ou Rennes que dans les autres villes :

👉 Des informations qui peuvent être utiles aussi bien pour les futurs étudiants qui vont commencer leur recherche pour la rentrée que pour les investisseurs immobiliers qui veulent sélectionner la meilleure ville pour investir dans ce type de logement. Le rendement brut moyen par ville est très différent selon les secteurs…

🔔 Ne loupez aucune information importante à propos de l’immobilier en France en vous abonnant gratuitement à la newsletter d’Immobilier Danger et rejoignez ainsi les 22 330 membres déjà inscrits.

Mois précédents : Immobilier mai 2025 et marché immobilier avril 2025

Mois suivant : Actualité immobilière en juillet 2025

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?