Les dernières statistiques sur le marché de l’immobilier en France en novembre 2024 nous montrent de belles baisses de taux de crédit ainsi que des baisses des prix. De quoi redonner de la capacité d’achat aux ménages et d’améliorer progressivement la situation.

Néanmoins, le gouvernement envisage des réformes qui pourraient venir perturber cette reprise, comme la réforme sur les plus-values ou encore la possible augmentation des frais de notaire en 2025.

🕵️ Faisons le point sur tout ce qu’il faut retenir de l’actualité immobilière en novembre 2024.

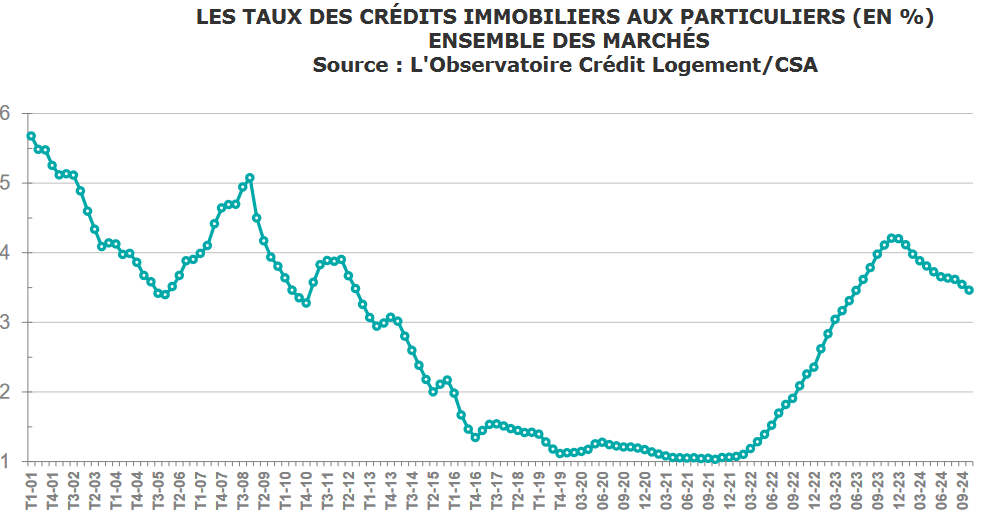

👌 Les dernières données de l’observatoire Crédit Logement CSA font état d’un taux de crédit immobilier moyen de 3.46 % sur les prêts contractés en octobre 2024. C’est 8 points de base de moins que sur les crédits souscrits en septembre.

La baisse des taux a donc bien repris de l’ampleur depuis septembre avec déjà 16 points de base de moins en 2 mois.

Cette évolution des taux immobiliers sur 20 ans ou plus permet de voir où nous en sommes par rapport au passé. La situation s’améliore donc progressivement comme nous l’avions anticipé, mais nous sommes encore loin de retrouver des taux très attractifs. Nous détaillons tout cela dans notre analyse des taux de crédit immobilier en novembre 2024.

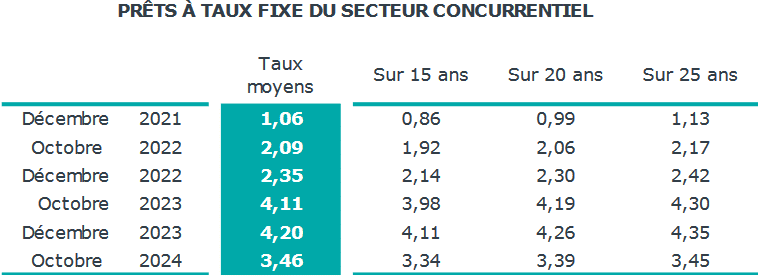

Voici la répartition des moyennes sur 15 ans, 20 ans et 25 ans :

Depuis le début de l’année et le dernier pic sur les taux, ce sont les emprunts sur 25 ans qui ont baissé le plus significativement avec 90 points de base de gagné, contre 77 points de base pour les emprunts sur 15 ans.

⭐⭐ Pour ceux qui peuvent se rapprocher du meilleur taux actuel, on est plutôt vers 3.05 % pour un crédit remboursé en 20 ans.

Des ventes toujours faibles et des prix encore en baisse d’après les notaires

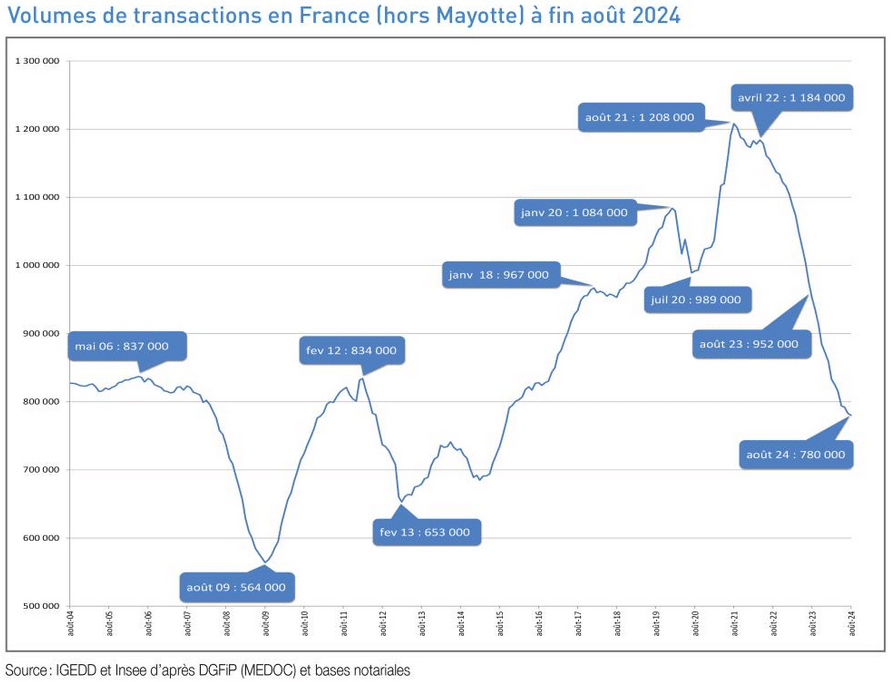

Les notaires ont diffusé leur nouveau point sur le marché immobilier le 30 octobre 2024.

On y apprend notamment que finalement les ventes de logements anciens sur 12 mois sont de 780 000 à fin août 2024 :

👍 Ils prévoyaient qu’on serait vers les 750 000 pour cette période il y a quelques mois. C’est donc moins pire que prévu. Néanmoins, il est clair que le marché immobilier est beaucoup moins dynamique.

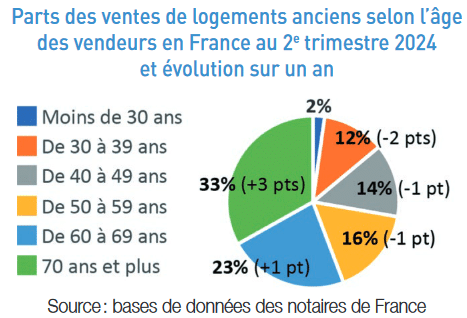

Bon à savoir : de 2019 à 2023, la répartition des ventes selon l’âge du vendeur était stable. En 2024, les notaires ont remarqué que la part des ventes par des personnes seniors a augmenté pour passer de 52 à 56 % des ventes. C’est une tendance particulièrement marquée par les vendeurs de plus de 70 ans dont la part a augmenté de 3 points pour passer de 30 à 33 %.

– 5 % pour le prix des logements anciens sur toute la France

– 5 % pour le prix des appartements anciens

– 4.9 % pour le prix des maisons anciennes

🔥 Les nouvelles informations proviennent des analyses des avant-contrats qui permettent d’estimer l’évolution des prix à fin novembre 2024. La baisse des prix de l’immobilier ralentirait pour atteindre -2.6 % fin novembre 2024 sur un an (-2.2 % pour les appartements et -2.9 % pour les maisons).

La baisse des prix ne serait plus que de 1.9 % en Province à fin novembre 2024, mais il y aurait toujours une baisse plus forte pour les appartements en Ile-de-France avec -3.9 %.

📌 Les volumes de ventes sont toujours en déclin avec -16 % sur la période juin à août 2024 sur un an. Seulement 27 950 logements anciens ont été vendus en Ile-de-France sur cette période. Par rapport à il y a 2 ans, c’est 40 % de moins. Même si les conditions s’améliorent avec des prix et des taux en baisse, cela permet seulement, pour le moment, de ralentir la baisse des ventes.

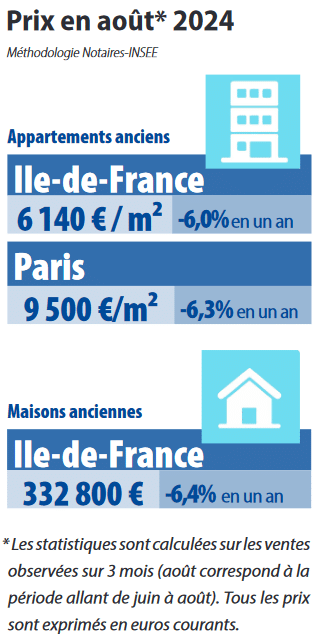

Les prix baissent de 6.0 % sur cette période en comparaison avec la même période en 2023 :

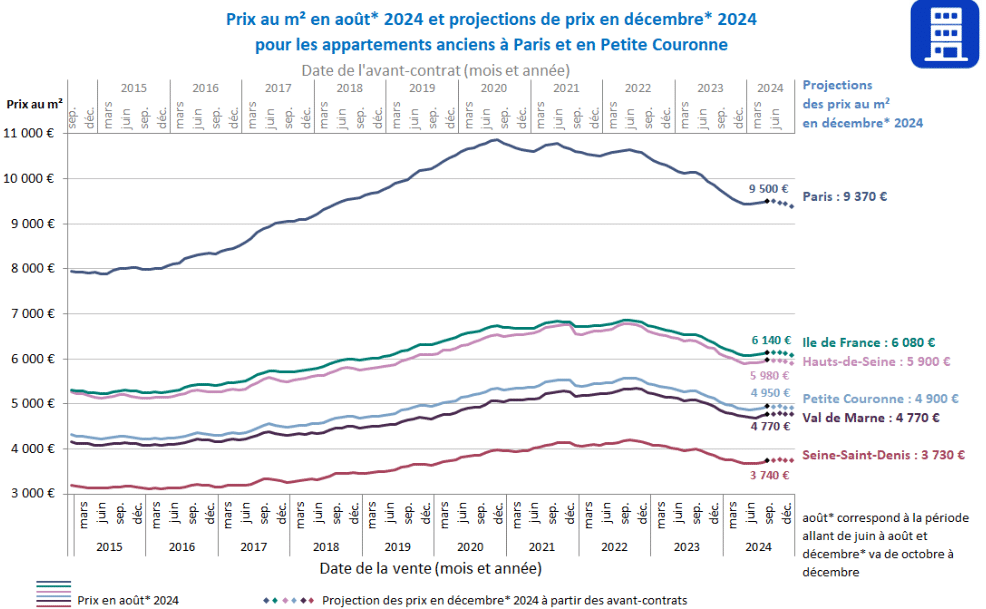

D’après les avant-contrats, les notaires estiment que la baisse des prix diminuera vers – 3 % sur un an d’ici le mois de décembre. Voici la projection des prix des appartements pour Paris, l’Ile-de-France en général et chaque département :

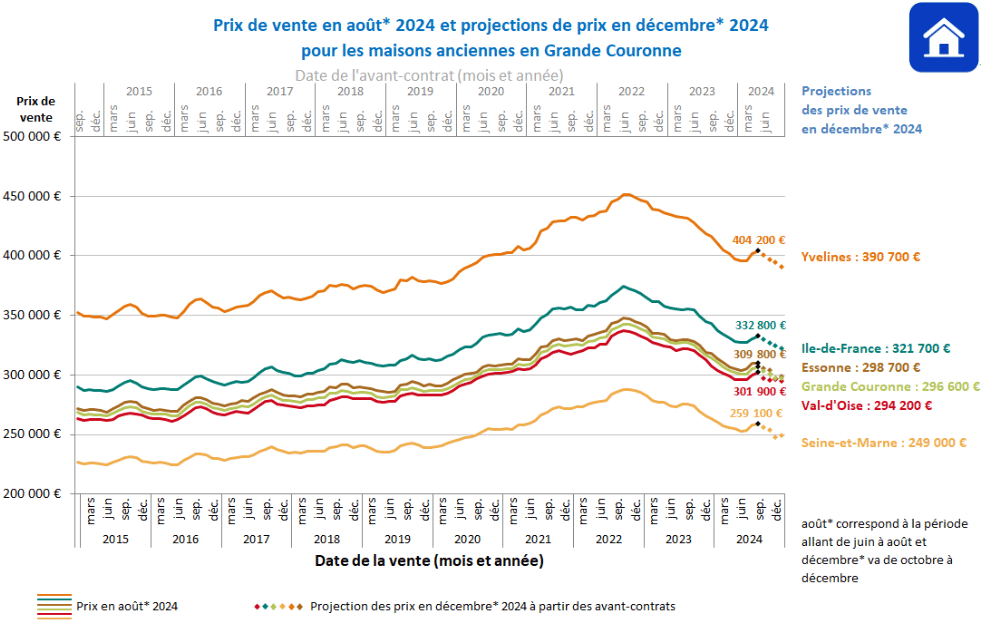

Et voici la même projection pour le prix des maisons anciennes en Ile-de-France :

⚡ Les prix de l’immobilier devraient donc continuer de baisser en Ile-de-France dans les prochains mois, mais bien plus faiblement que ces derniers trimestres.

La fin de l’exonération systématique pour la plus-value d’une résidence principale : un amendement a été déposé pour que la fiscalité des résidences secondaires s’applique quand la vente se fait moins de 5 ans après l’achat. Des exceptions permettront d’échapper à cela : racheter une autre résidence principale, motifs impérieux de santé, professionnel ou de famille.

La fin de l’abattement progressif selon la durée de détention : cet abattement serait remplacé par une prise en compte de l’inflation dans le calcul de la plus-value imposable. De plus, l’imposition serait basée sur le prélèvement forfaitaire universel au lieu d’un impôt de 19 % et des prélèvements sociaux de 17.2 %.

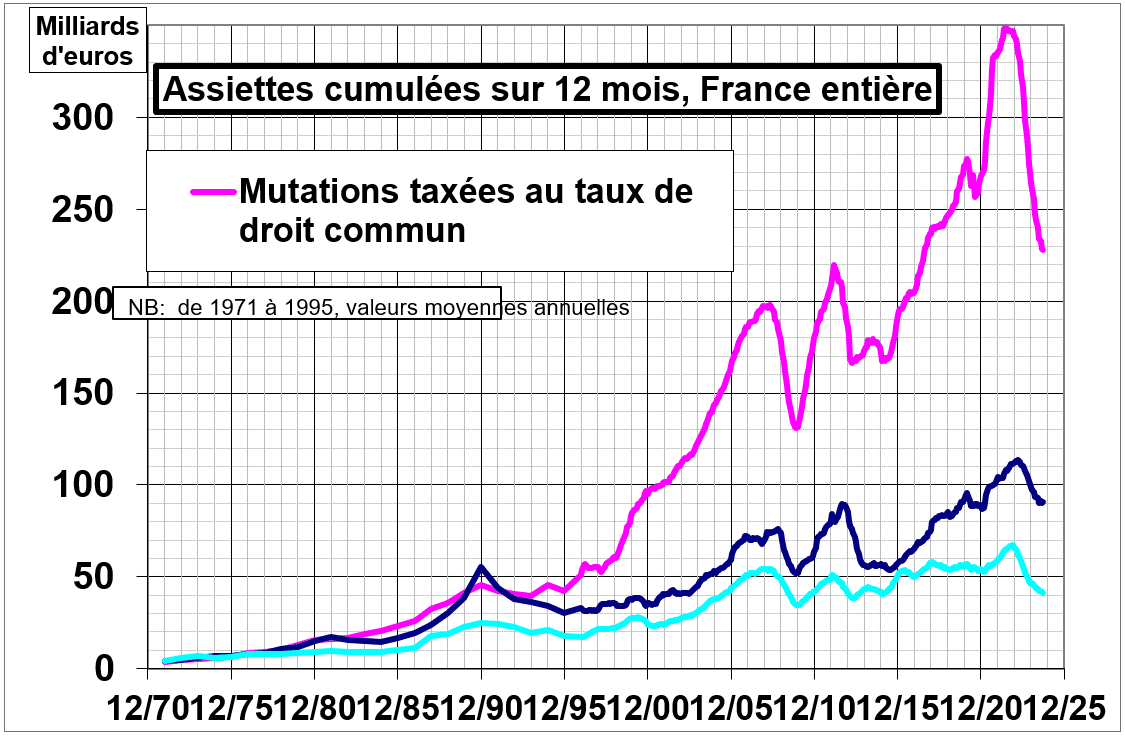

Pendant plusieurs années, les départements ont pleinement profité de l’explosion des prix de l’immobilier et des forts volumes de vente. Cette période d’euphorie sur les marchés immobiliers a permis à ces derniers de faire exploser leurs recettes liées aux droits de mutations, ces taxes que vous payez dans les frais de notaire lors d’un achat immobilier.

Seulement, la fête est finie. Non seulement les ventes ont fortement baissé, comme nous l’avons vu ci-dessus, mais les prix aussi. De ce fait, les droits de mutation (DMTO) sont revenus à des niveaux plus bas (au niveau de 2017 actuellement).

Alors qu’il était très probable que ces recettes ne soient qu’exceptionnelles et non acquises pour toujours, les bénéficiaires de ces droits de mutation (communes, départements, État) en ont profité pour augmenter les dépenses en conséquence. Aujourd’hui, devant la chute des recettes issues des impôts à payer lors d’un achat immobilier, les départements cherchent à augmenter leurs recettes tout comme les autres collectivités locales.

😱 De ce fait, ils réclament une augmentation de 1 % des frais de notaire. Ceux-ci passeraient alors en moyenne de 7.5 % à 8.5 %. Ce pourcent supplémentaire servirait exclusivement à renflouer les caisses des départements. Le gouvernement n’a pas fermé la porte à cette possibilité.

Quel coût supplémentaire pour votre projet ? 😥

Cela augmenterait alors les frais de notaire de 2 000 € pour un appartement à 200 000 € ou de 5 000 € pour une maison à 500 000 € par exemple.

Le président des Départements de France, François Sauvadet, prend comme comparaison l’exceptionnelle année 2022 à 16.4 milliards d’euros de droits de mutation et une perte pour 2024 de 35 % pour justifier cette demande.

Une manière exagérée de se plaindre alors qu’au contraire, ils ont bénéficié de rentrées d’argent exceptionnelles pendant l’euphorie du marché (pic des ventes et des prix et donc des droits de mutation qui explosent) en 2021 et 2022…

⚠️ Si cette augmentation des frais de notaire est votée. Cela sera catastrophique pour le marché qui peine déjà à repartir. Certains projets risquent d’être abandonnés ou reportés à cause d’une telle mesure.

⚠️ Cela signifiera également une hausse importante de l’apport personnel minimum pour acheter. En effet, les banques exigent souvent qu’au moins les frais d’acquisition soient payés par l’épargne des acheteurs. Cela intègre les frais de notaire, les frais d’agence et les frais de financement (frais de dossier et de garantie du prêt). Les banques vont ainsi exiger plus d’apport si les frais de notaire augmentent.

Et qui dit moins de ventes, dit moins de DMTO et donc moins de recettes pour les collectivités locales.

Mise à jour le 18 novembre 2025 : finalement le gouvernement a bien accepté une hausse des frais de notaire au profit des départements ! Mais ce ne sera que de 0.5 % et que pour les départements qui le souhaitent. Cette hausse sera possible pour une durée de 3 ans avant une étude pour mesurer l’impact. Un coup dur pour le marché car cela pourrait freiner des projets.

Modifications pour l’investissement LMNP : où en est-on ?

🟢 Alors que certains criaient déjà à la fin du LMNP, pour le moment les mesures qui pourraient être votées ne remettent pas en cause les avantages que ce dispositif procure, même s’ils seront moindres :

Les amortissements seraient réintégrés dans le calcul de la plus-value de cession. Ces amortissements permettent de ne pas payer d’impôts ou beaucoup moins sur vos loyers d’une location meublée pendant de nombreuses années. Le changement envisagé est de tenir compte des amortissements dont vous avez bénéficié lors du calcul de la plus-value imposable. Il reste à voir si cela concernera toutes les locations meublées ou uniquement celles de courte durée.

Les plafonds du régime micro-BIC pourraient être abaissés pour les locations saisonnières.

RENDEZ-VOUS OFFERT AVEC UN EXPERT COMPTABLE POUR VOTRE LMNP >>

🔔 Ne loupez aucune information importante à propos de l’immobilier en France en vous abonnant gratuitement à la newsletter d’Immobilier Danger et rejoignez ainsi les 24 000 membres déjà inscrits.

Meilleurs taux de crédit immobilier

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?